王国友

(重庆工商大学,重庆 400067)

中国再生资源价格长期波动特征及其对经济的影响研究

王国友

(重庆工商大学,重庆400067)

摘要〔〕尽管再生资源在工业生产中替代原生资源的比例逐渐升高,但对再生资源价格波动的特征及对经济的影响尚缺乏研究。本文以再生铜为例,采用GRACH族模型分析发现,我国再生铜价格的波动存在一定集聚性和持续性,价格波动比较缓慢。且负向冲击对再生铜价格波动的影响比正向冲击大,存在显着的杠杆效应。此外,再生铜价波动具有显着的GARCH-M效应,即预期的风险对再生铜价格波动具有正向影响。然后采用VAR模型和脉冲响应函数等方法,引入产出、投资、消费和通货膨胀率变动等宏观经济变量,定量分析了再生资源价格波动与中国经济之间的关系。检验结果表明:再生铜价作为建筑业重要的生产资料,其价格上涨短期内促使GDP增长,但长期则抑制投资,最终可能影响GDP增长并提高通货膨胀率,即再生铜价格上涨对国家经济发展有不利影响。本文的实证结果揭示出,对中国经济的影响而言,废旧金属价格的变动只是某种表象,经济增长和通货膨胀率变动的背后是更为复杂的原因,问题的实质是以固定投资拉动经济增长的发展模式和部分地区对房地产业过度依赖的产业结构的变化等对中国经济产生的根本性的影响。

关键词〔〕再生资源价格GRACH模型杠杆效应经济波动VAR模型GDP

引言

如果说“原生资源是工业的基础”,那么随着科学技术的进步,以及原生资源储量的减少,再生资源在工业生产中替代原生资源的比例逐渐升高,例如我国目前废纸纤维在造纸纤维原料中的比重已经超过了60%[1]。近年来,再生资源价格在不断波动中迅猛增长[2],并对我国社会经济发展、原生资源开采和进口、资源循环利用、碳减排目标的实现等产生了重大影响。根据我国再生资源协会2013年度报告,国内大宗商品金属价格指数超过30%的变幅是由再生资源贡献的,并对国民经济发展产生了重要的影响[3],从而引发社会各界对再生资源价格问题的关注。

目前,国内外针对再生资源价格变动的原因、特征以及对社会经济的影响进行了较为广泛的研究。Coggins P C(1994)[4]总结了美国家庭废旧物资回收价格波动的特征、原因,并进行了价格波动的预期分析;邵天一(2005)[5]认为再生资源价格除受到原生资源需求量以及价格影响之外,还受到资源回收利用价格、物流价格、国际大宗商品价格等的影响,并波及到上游生产企业。其他一些学者,如谭灵芝等[6]、周宏春(2008)[7]、冯慧娟等(2009)[8]和杜欢政等(2013)[9]把再生资源产业内生纳入到循环经济范畴中进行探讨,着重分析了我国当前再生资源价格对循环经济发展的作用、机理、存在的问题及可能解决途径等。

在上述定性分析基础上,许多研究者开始采取定量分析的方法进行相关研究。但这些研究仍存在诸多不足:在再生资源价格波动性测度上,主要运用了价格上涨率的标准差、平均百分比变动、移动平均等,如Horsman C等(2011)[10]分析了金、铜等再生金属的价格近十年平均变动值。但是这种价格平均法过于粗糙,无法刻画再生资源价格波动的复杂性和长期性。还有部分研究借助数学模型进行分析,如蒲永健(2014)[11]采用全要素生产模型分析再生资源价格对国民经济的影响作用;陈殷源(2012)[12]借助CGE模型建立了电子废弃物价格波动与经济增长之间的非线性模型,证明电子废弃物回收利用价格影响国内GDP 0.03%,并对居民消费产生影响。但上述研究方法和结果并未涉及到再生资源价格波动的长期性和频度,难以更为完整地刻画再生资源价格波动特征。由此,一些研究者开始将GARCH族模型纳入到各类型金属价格波动性讨论中。GARCH模型认为条件方差与过去误差的平方和滞后条件方差相关,成为研究金融市场波动的较为成熟方法,近年来也成为有色金属价格波动测度的主流方法。如Tully & Lucey(2007)[13]采用非对称PGARCH模型,同时考虑进权数和杠杆效应,证实美元即使不是唯一的也是主要的影响黄金的宏观经济变量;朱学红等(2012)[14]采用3个GARCH族中的两因素波动模型研究金、铜和铝在原油和汇率冲击下的价格波动行为,并证实只有铜存在杠杆效应而且显着;谭灵芝(2015)[15]基于GARCH族模型、波动溢出效应模型和Johansen整检验,发现原生铜和再生铜之间存在长期均衡关系和双向引导关系,原生铜价格对再生铜价格的波动溢出效应更强。

上述对原生资源价格波动性的研究对进行再生资源价格长期波动性及对经济影响的研究提供了可借鉴作用。有鉴于此,本文基于GARCH族模型,对国内再生资源价格波动的长期性进行测量;进而应用协整理论、基于向量回归的Granger因果检验等,着重探讨再生资源价格对国内生产、投资和消费等的影响。

1研究方法、样本选择及数据来源

1.1研究方法

1.1.1测度再生资源价格波动性的CARCH模型

即使一个时间序列是平稳的,其条件方差也可能出现随时间变异的情况,即条件异方差ARCH模型(Engle,1982)[16]。该模型可以很好的刻画风险和波动聚集现象,因而测量结果较为准确。

描述收益率过程GARCH(p,q)模型由两部分组成,一部分是条件均值方程AMRAX(R,M,N):

(1)

Yt=Xtθ+εt

(2)

其中:Yt表示经济变量,φi为自回归系数;θj为移动平均系数;X为外生变量的N列回归矩阵,每一列为一个时间序列,对应一个解释变量;X(t,k)表示矩阵X的第t行第k个元素。

(3)

但是GARCH模型虽可刻画波动性,却无法反映再生资源价格波动的非对称性。再生资源价格中的非对称性主要表现为再生资源市场中价格上涨信息引发的波动比价格下跌信息引发的波动要大。对上述问题的解决通常借助EGRACH模型[19]:

(4)

其中:Lj的参数允许信息不对称:即相同程度的正冲击与负冲击所产生的波动效果不同。Lj>0,表示正向冲击对变量波动的影响大于负向冲击;只要Lj≠0时,冲击就会对变动率的短期波动产生非对称的影响;当Lj<0时,说明负的冲击比正的冲击更易增加波动,即存在杠杆效应。需要注意的是,这种非对称效应只出现在短暂波动中,对长期波动率的影响则主要体现在系数βj的变化上。

此外,在再生铜市场上,人们对铜价变动的预期往往会影响未来价格走势,并对其他相关性和替代性较强的废旧金属,如铝、铁等产生关联作用(张越,2004[20]),因此,为了考虑预期不确定性对收益率的影响,在条件均值方程中引入时变方差或其对数[21],即GARCH-M模型:

Yt=Xtθ+εt+τlog(ht)

(5)

在对再生资源价格波动时间序列建立各种GARCH模型时,一般默认模型的残差项服从某一类型分布,但现实并非常常如此。为了更加准确地描述GARCH模型中残差的分布特征,在参数估计中,根据残差特点改变随机误差项分布形式,选择广义误差分布(GED),采用极大似然法进行模型参数估计[22]。

(6)

1.1.2再生资源价格波动对经济影响的VAR模型

在检验再生资源价格波动对国内经济影响的因果关系时,根据数据可得性,选取国内生产总值、固定资产投资额、消费者价格指数、生产者价格指数作为度量指标,建立多变量VAR模型,其表达式为(Awokuse,T,2005[23]):

(7)

其中,向量Zt由4个变量和再生资源价格波动值组成。c是常数项,n代表滞后期,ρ为待估系数矩阵,Ut为随机扰动项。

1.2样本选择及数据来源

本文结合我国再生资源市场成立时间、分布区域、规模、交易量、辐射范围等特征,按照数据获得的便利性,借助张菲菲等(2009)[24]样本选择方法,以湖南省汨罗市再生资源市场、天津再生资源市场和重庆再生资源市场的黄杂铜供应价格,以及长江有色金属市场铜现货、广东贵屿地区有色金属市场电解铜、华通有色金属交易市场阴极铜每月交易首日价格作为两类资源产品价格的样本。选择原料铜作为再生资源样本,一方面是因为铜等金属原料市场化程度较高,是国民经济发展的重要物质基础,对于经济增长和物价变动影响具有更加灵敏的反应和传导作用[25,26]。在一些工业发达地区,再生铜的价格甚至可以左右一个中型再生资源市场交易的活跃程度(谭灵芝等,2015[27]);另一方面在于所选择的市场都成立了10年左右,可获得较为长期的时间序列数据。而长江有色金属市场、广东贵屿有色金属市场和华通有色现货市场在我国有色金属市场中影响广泛、数据完整,且具有代表性,可以反映我国有色金属市场的价格波动及交易情况(张菲菲等,2009[24])。此外,当数据频度较高时,GRACH族模型测度结果较为准确,因此本文选择6个市场月度数据平均值,并采用2000年为基期的中国月度CPI将名义价格调整为真实价格计算再生资源价格的波动性,研究区间为2004年1月~2013年12月。

在经济后果检验中,结合相关文献、数据可得性等,选取4个经济指标作为构建VAR模型的变量:(1)经济增长:采用工业增加值的月度数据进行衡量,变量符号为GDP;(2)投资:采用月度固定资产投资完成额进行衡量,变量符号为FAI;(3)消费:采用同比居民消费价格指数(CPI)进行衡量,变量符号为CPI;(4)通货膨胀率:使用工业生产出厂价格指数来衡量,变量符号为PPI。数据主要来自于历年《中国统计年鉴》和中经网。同时使用Census X12方法[28],对数据序列进行了处理,以消除季节性波动的影响。所有变量均取自然对数进行研究。

2再生铜价格波动性测度结果及分析

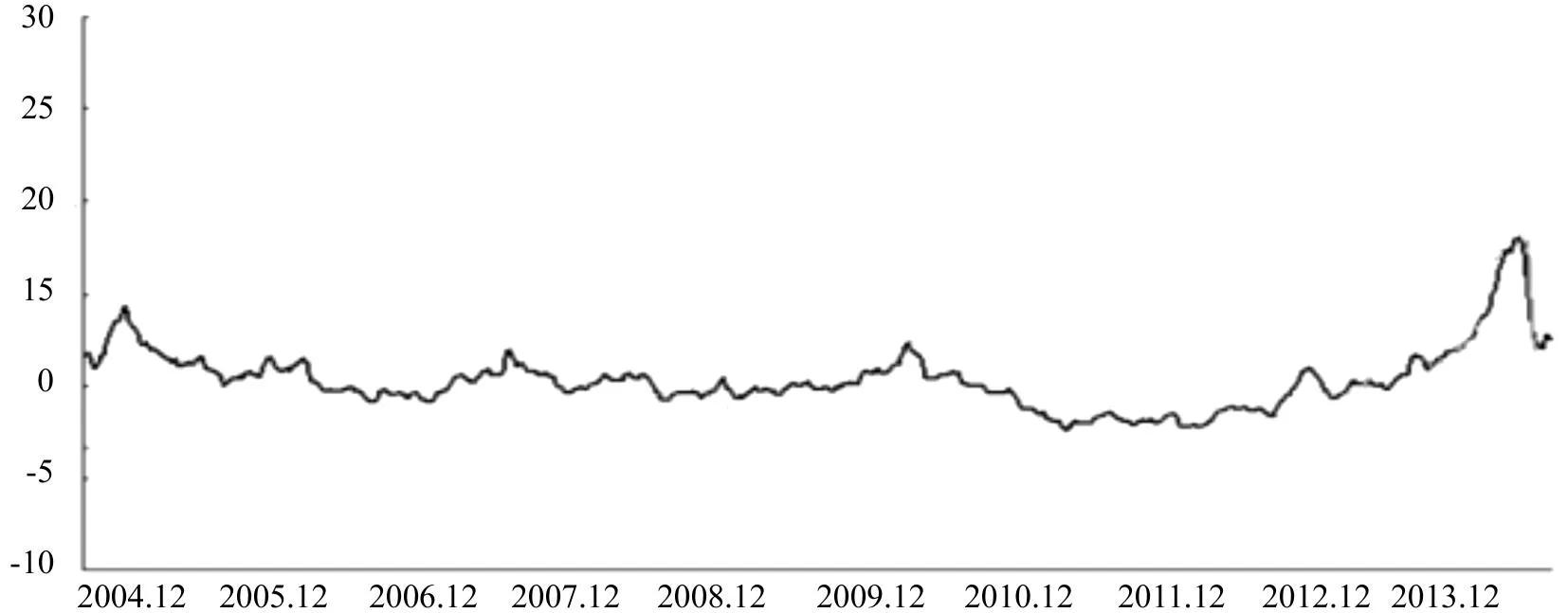

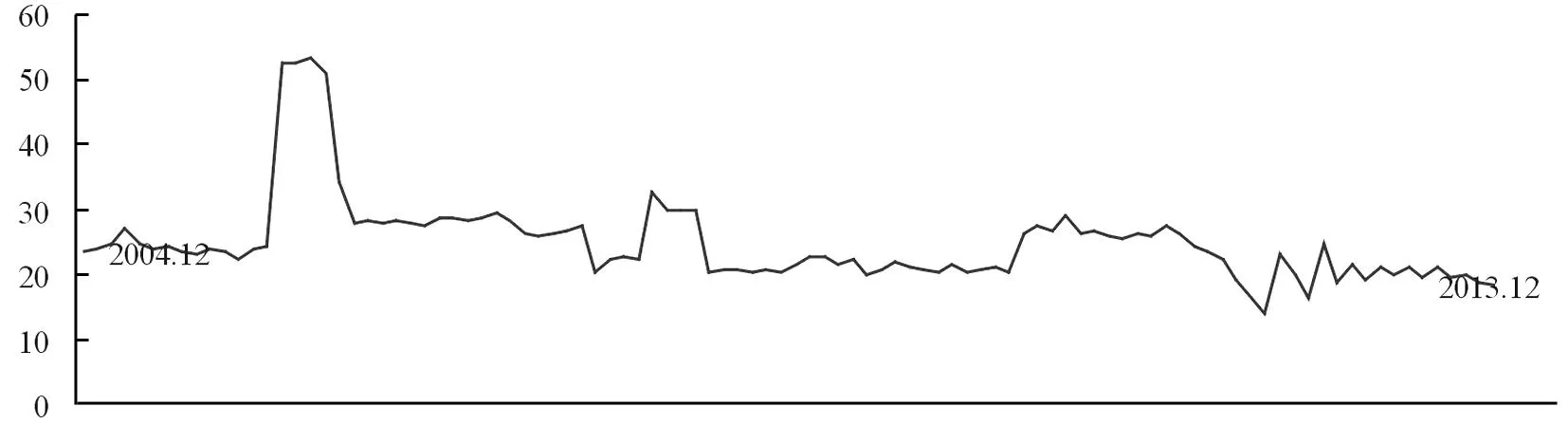

为了缓冲再生铜价的波动程度,与张跃军等(2007)[29]研究类似,采用几何对数百分收益率,即令6个再生铜市场第t期的价格为Pt,则第t期的对数百分收益率为Rt=100 ln(pt/pt-1),从而得到120个收益率样本。图1是再生铜120个收益率建模样本趋势图。从图中可见,整个研究期再生铜价格的对数收益率基本上围绕在0均值附近上下波动。且波动随时间的变化出现连续偏高或偏低的情况,即呈现出明显波动集聚性,适合ARCH类模型建模。

图1 中国再生铜价格收益率走势(2004.1~2013.12)

2.1再生铜价波动的描述性统计

针对我国再生铜价格进行描述性统计发现(表1),再生铜价格变量波动时间序列偏度都显着不为零,峰度系数远大于3,具有“尖峰厚尾”特征。JB正态性检验得到的JB统计量的伴随概率为0.000,表明在1%显着性水平下,再生铜价格变化率序列明显不服从正态分布。该收益率序列具有尖峰、厚尾和非正态的特征。检验价格数据的平稳性,结果表明,ADF单位根检验强烈地拒绝了非平稳的假设,说明该时间序列是平稳的,为下一步建模提供了准确信息。

鉴于中国再生铜价格收益率序列是平稳序列,而且存在明显的波动集聚性,因此,我们采用ARCH模型对这种集聚现象进行建模。首先针对样本自相关和偏相关特征,选取最大可能滞后阶数,进而基于AIG准则的综合判断,选择最优模型。再进行ARCH-LM残差项的检验,结果表明油价波动时间序列存在显着的条件异方差性,存在高阶ARCH效应。且残差平方的自相关和偏相关系数显着不为零,为此,考虑使用GARCH模型。

表1 再生铜价格收益率序列的基本特征

注:括号中的数字是统计量值对应的概率值。

2.2再生铜价格波动模型估计

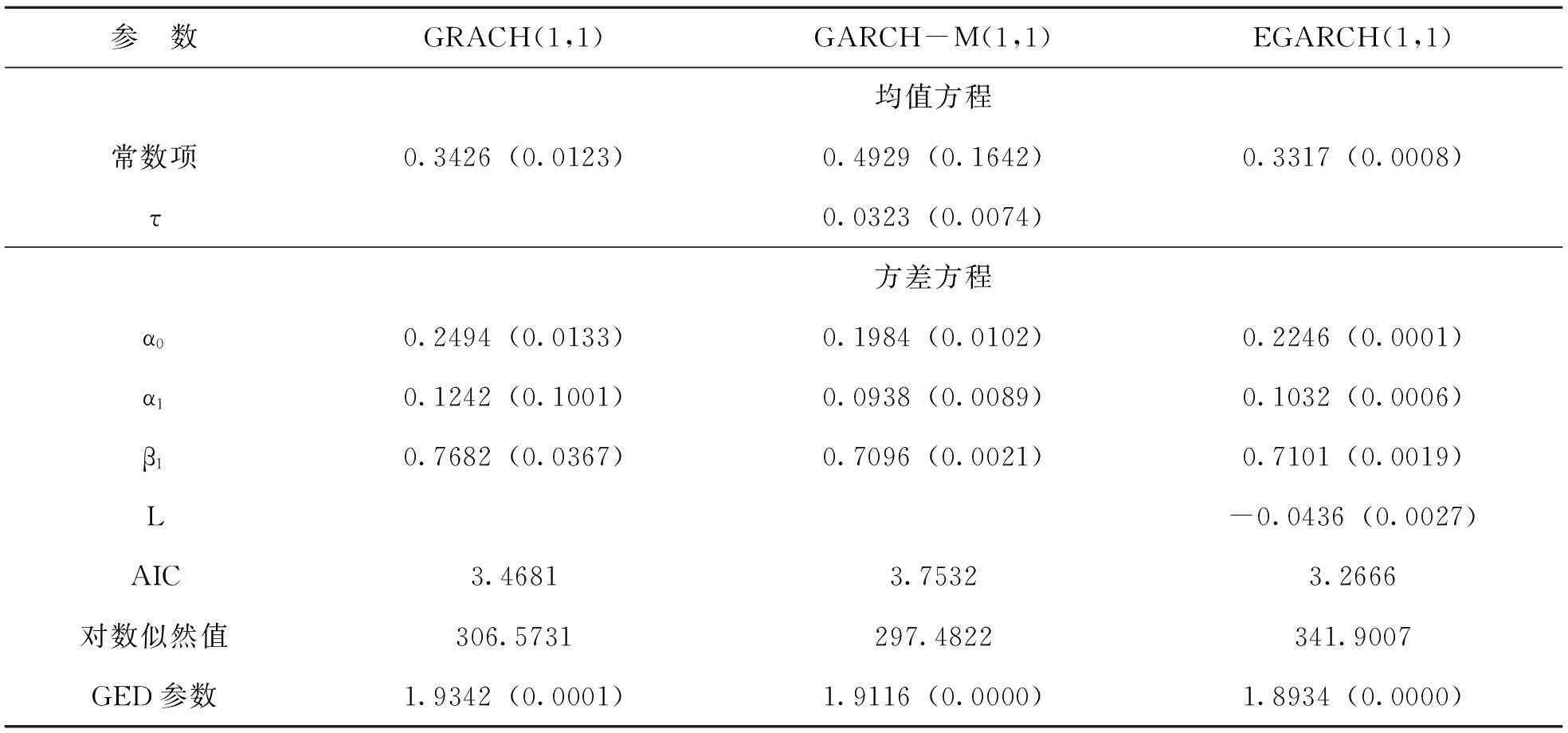

为估计再生铜价格的波动持续性,经过对数似然值、ARCH效应测试和基于AIC准则等指标的综合判断,最终选取GARCH(1,1)模型、GARCH-M(1,1)模型和EGRACH(1,1)模型。

表2是3个模型检验结果。结果表明,条件均值方程中的常数C是显着不为零的正数,表明在研究期内,我国再生铜均衡收益水平为正。条件方差方程中的α1和β1不为零,说明再生铜价格波动在很大程度上是由过去的价格波动和误差决定的,收益率序列具有很强的集聚性。此外,3个模型系数估计中,其系数之和小于1,满足参数约束条件。且残差的分布参数小于2,说明收益率序列建模时所得残差项的厚尾特征,也表明GED分布能够很好地描述这种特征。

表2 模型估计结果

注:空格表明相应的模型没有该自变量,小括号内为相应的显着性概率。

具体到每个GARCH族模型,在标准GARCH模型中,波动存在显着的GARCH效应(在1%的显着性水平下)。其中,再生铜价格第t期收益率与其t-1期收益率以及t-1期收益率残差的一阶移动平均项均显着有关。其中,t-1期的收益率对第t期的收益率存在较强的正向推动作用,表明过去的波动和过去的冲击对再生铜价格波动行为是正向显着的。

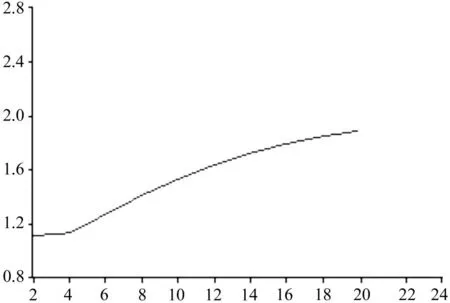

通过估计GRACH(1,1)模型得到条件异方差如图2所示。从图形看出GRACH模型较好的刻画了再生铜市场波动聚集现象。在GARCH模型中,α1+β1系数之和为0.8924,接近于1,其值刻画的是波动冲击的衰减速度,其值越靠近1,则衰减速度越慢[19]。该结果表明再生铜的波动持续性较强,因此收敛到长期均衡的速度较慢。其中条件方差前的系数β1=0.6346,表示波动冲击中的63.46%会传递到下一期。图2说明,再生铜价格对外部冲击反应较为缓慢,表现为较弱的价格波幅,对下一期的冲击影响也较弱。但是这并不表示再生铜市场风险小,从图2可以发现,整体较弱的态势中仍存在局部较为集中的剧烈波动时期,其条件方程最高可达一般水平的4倍以上。这种小范围波动的大幅度震荡对于分析波动背后的原因及可能性影响有现实意义。

图2 收益率GARCH(1,1)模型的条件异方差序列

在GARCH-M(1,1)模型中,条件均值方程ht前的系数τ为0.0323,即预期风险对再生铜波动具有正向影响,且这种正向影响的程度较大,约为3.2%,说明再生铜市场存在高风险高收益特征,再生铜市场化程度较高。这也与我们在2005~2012年间对北京市东小口再生资源市场、河北文安再生资源市场和石家庄市再生资源市场的连续调查结果相符。政府基于稳定经济运行,避免价格波动对经济的冲击主要反映在原生铜市场上,但是再生资源市场则基本上是一个充分竞争市场(陈殷源,2007[30])。对再生铜价格的政策影响更多源于原生铜的传递作用,而这种传递作用因为受制于其他因素,如国际经济形式、游资炒作等,加之再生资源自身市场特征,最终影响可能趋弱。而方差方程中α1+β1之和为0.8034,同样说明了再生铜价波动的衰减速度较为缓慢。

EGARCH(1,1)模型检验再生铜价格的非对称性,即杆杠效应。若杠杆系数为正,表示相同幅度的再生铜价下跌比铜价上涨对以后铜价的波动具有更大影响。EGARCH模型(1,1)检验结果,当再生铜市场受到正向冲击(再生铜价上涨)时,会给条件方差对数带来0.1032倍的冲击,而受到负向冲击时(再生铜价下跌)时,该影响程度为0.1468,是铜价上涨的1.42倍。表明负向冲击对再生铜价波动的影响超过正向冲击的影响。这种非对称效应即为杠杆效应。说明铜更易受到经济中不利因素的影响,尤其是建筑业,它是铜的主要消费领域(朱学红等,2012[14])。对再生铜价波动的非对称性,一般可以从波动反馈效应理论进行解释:通常,在再生铜价上涨信息的正向冲击下,回收商可能会增加回收量,阻碍再生铜价进一步上涨。当再生铜价下降时,回收商不会在当期回收和囤积再生铜,回收量减少可能导致再生铜价在短期内进一步下跌。再生铜市场决定了短期内负向冲击对再生铜价波动影响大于正向冲击,从而也就决定了再生铜价波动的上述不对称的杠杆效应。

3再生铜价波动对经济影响的实证检验

接下来,我们检验再生铜价格波动对经济波动的影响。这里仅列出了EGARCH(1,1)模型度量的分析结果。一方面是出于篇幅限制原因,更为重要的是考虑波动非对称性效应的测度结果更为准确(侯乃堃等,2011[31])。分析结果如下。

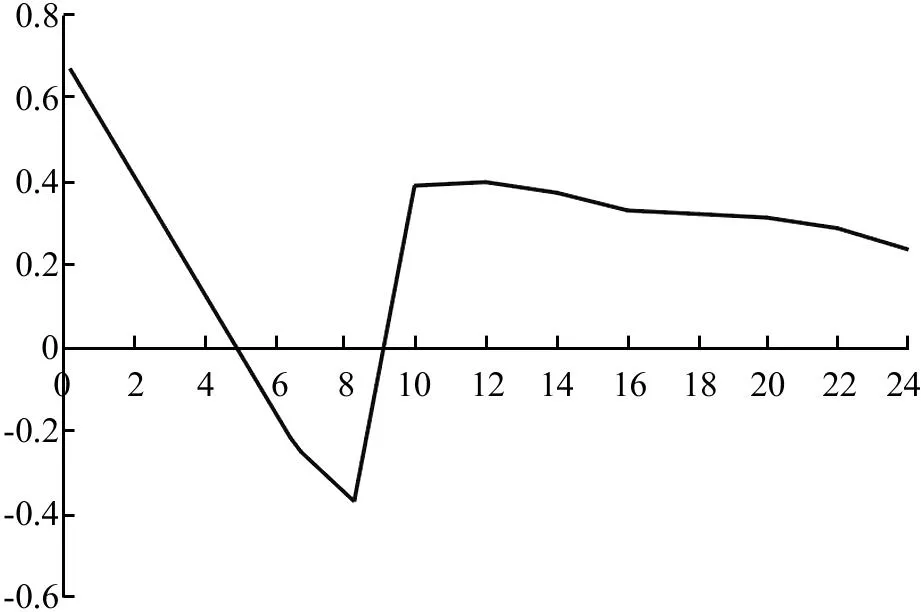

图3~图6列示在包括正负两个标准偏离带的情况下,我国经济波动对再生铜价波动的脉冲响应情况。其中横轴表示冲击作用的滞后期数(单位:月份),纵轴表示因变量对扰动项1个标准差冲击的响应程度,实线表示脉冲响应函数。根据格兰杰因果检验①,发现再生铜价格对经济增长、投资与通货膨胀3个变量影响显着,而对消费影响不显着,因此重点对以上3个变量的样本期间进行探究。

图3 再生铜价格对自身脉冲响应图

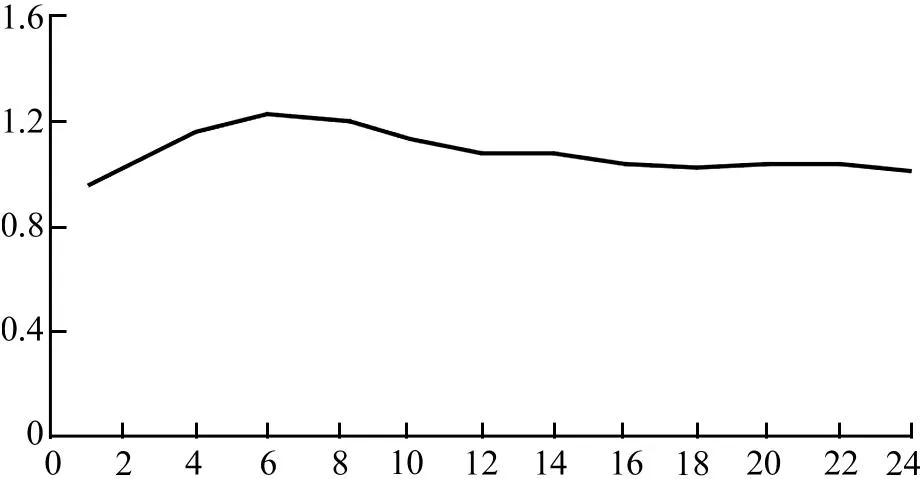

图4 GDP对再生铜产品价格脉冲响应图

图5 FAI对再生铜产品价格脉冲响应图

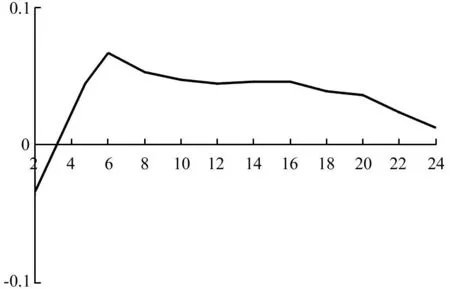

图6 PPI对再生铜产品价格脉冲响应图

从图3可以看出,再生铜价格在当期受到正的自身的单位冲击后,会通过市场机制传递形成平稳而缓慢的促进作用,但随时间的推移,这种促进作用逐渐增强,持续期约为6个月。说明再生铜价格惯性趋势明显,当期价格对未来6个月的价格均具有正向冲击作用。

从影响渠道分析,GDP增长率对再生铜价格波动的一个标准差信息的反映可以看出,在当期给予1个标准差的正向冲击后(即再生铜价格上涨),GDP会在3个月内出现较为平缓的增长,之后会逐渐变为反向波动,但变化速度较慢,且变幅较缓。冲击效应在12个月内逐渐消失。投资从响应初期开始呈现增长态势,但增速较慢,6个月之后开始缓慢下降,在第12期之后保持稳定。再生铜价正向冲击给通货膨胀的影响是先负后正。PPI在第1期对价格波动是一个负响应,在第2期迅速为正,随后缓慢上升,并在10期趋于稳定。另外,再生铜冲击对投资和PPI的影响较GDP的影响周期略长,在24个月的检验周期内,再生铜价冲击对两个变量的影响都并未完全消失,说明再生铜价格通过市场机制传递对投资和PPI的冲击具有长期影响效果。综上对再生铜价格波动对经济影响的实证检验可知,短期内再生铜价上涨促使GDP增长,但长期却会抑制投资,最终可能影响GDP增长并提高通货膨胀率。

表3进一步反映了各变量对再生铜价冲击的累积响应效果。从表中可以看到,脉冲响应分析再生铜价格上涨对国内经济增长的影响短期内有助长作用,当期再生铜价平均增加1个单位,会促使工业增加值在3个月内累积增加约0.2%,从第4个月开始工业增加值才受到了抑制。而再生铜价格与投资在半年内同向上涨,长期效应分析也一致。传统观点认为,资源价格上涨对经济增长和投资有抑制作用,但出现上述结果的一个可能的解释是,在我们研究期内,房地产是我国经济的支柱产业之一,部分城市对房地产的依赖程度甚至超过了70%。1998年以后,以住宅市场化为契机,以及人口的大规模转移和城市的扩张等因素,城乡建筑业的迅猛发展引致对铜的大量需求,加之再生铜的对原生铜替代率不断提升,再生铜供给者的市场地位明显高于再生铜需求者。而原生铜的国际政治、军事、投机基金等非供求因素对再生铜价也产生推动作用,使得再生铜价持续上涨。到2008年,因为国际金融危机,国际国内大宗商品价格暴跌,也造成了再生铜价下行波动,但政府的4万亿投资又促使再生铜价重新上涨。而随着国内经济结构的调整,房地产开工数量急剧减少,进入2012年11月以后,几大市场的再生铜收购量急速减少,再生铜价再次急剧下跌。因此国家的房地产发展情况对再生铜价格有显着的影响。中国的经济增长以及固定资产投资和再生铜价格受到国内房地产经济的同向影响,从而再生铜价格和上述两个变量之间也可能出现同向运动。

对PPI最大的冲击效应出现在再生铜价格变动约6个月之后,且随着再生铜价格上升,PPI也有所上升。该短期效应与预期基本一致,且脉冲响应函数也证实了短期效应分析较为可靠。长期效应的差异可能是由于原生金属价格波动到再生金属价格波动之间存在一定时滞,引致再生铜价格波动和PPI幅度并不完全一致。

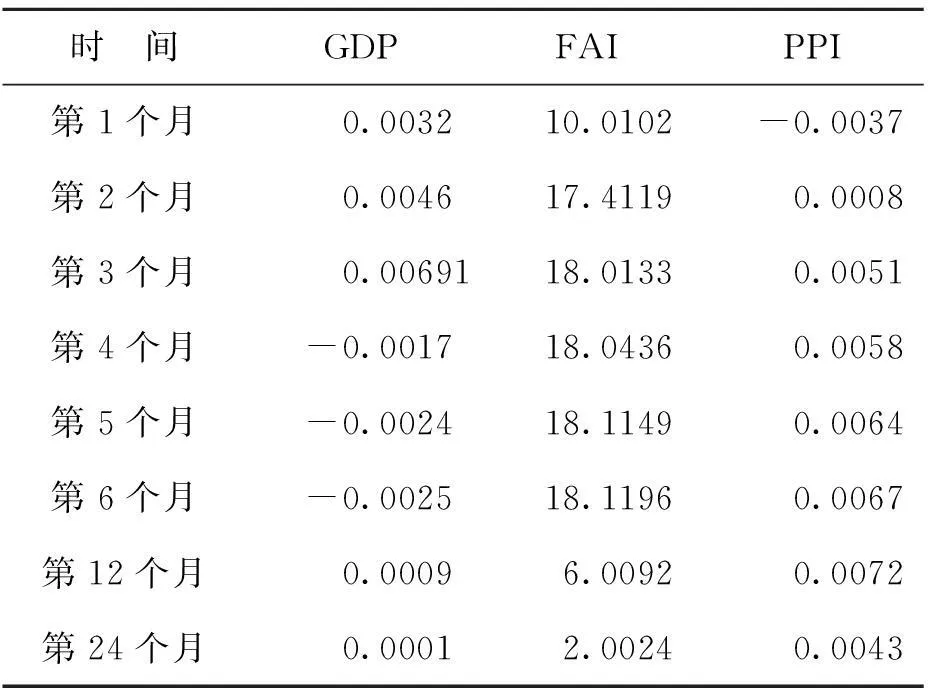

表3 再生铜价格冲击的累积效应

4结论与启示

本文的核心是基于GARCH族模型和多变量VAR模型,对我国再生铜价格波动特征及其对经济的影响进行实证研究。研究结果表明:再生铜价格的波动具有一定集聚性和持续性,对外部冲击反应较为缓慢和滞后,价格波幅较弱。此外,再生铜价格存在非对称性,即负向冲击对价格波动的影响大于正向冲击,这种非对称性主要源于原生铜价格的影响以及市场本身特点和供需共同决定的。再生铜价波动具有显着的GARCH-M效应,即预期的风险对再生铜价格波动具有3.2%的正向影响。这可以很好解释再生铜回收利用市场上存在的“助涨杀跌”的纯投机性的市场问题。较之原生铜,再生铜市场化程度较高,政府对再生铜的影响更多的来自于对原生铜的政策调控传递。

基于上述研究,进一步分析再生铜对经济波动的影响。实证结果发现,再生铜价增长短期内促使GDP增长,但长期则抑制投资,最终可能影响GDP增长并提高通货膨胀率,即再生铜价格上涨对国家经济发展有不利影响。目前,中国仍处于工业化、城镇化建设快速发展阶段,再生资源价格的上涨趋势是必然的。尽管再生铜价格的上涨也会表现为国内经济的同步增长趋势,但分析经济结构可知,这更多的是源自投资拉动,并可能因为生产资料的上涨给企业生产带来成本上升的长期冲击,进而使得整个经济面临通货膨胀。因此,有必要从调整产业结构和区域性产业发展模式入手,让更多的再生资源通过生态化、循环化进入产业内部,在提高资源利用率的同时,改变地区产业单一或紧靠投资拉动的趋势,推进产业多元化和低碳化。

注释:

①具体分析结果,限于篇幅未列出,有需要的读者可向作者索要。

参考文献

[1]北京市市政管理委员会“十二五”发展规划前期报告:北京市构建绿色小区的管理政策研究[R].2013

[2]李祝平,等.再生资源理论政策及其应用[M].西宁:青海人民出版社,2011

[3]中国再生资源协会:2013年再生资源发展报告[R].2014

[4]Coggins P C.Reduce and Recycle at Home,at Work,and at Play:Perspectives on Waste Management and Travel and Tourism[J].Journal of Waste Management and Resource Recovery,1994,1(4):1~10

[5]邵天一.中国再生纸回收利用的环境经济政策研究[D]:[博士论文].北京:中国人民大学,2005

[6]谭灵芝,鲁明中,王国友.我国生活垃圾处置市场的环境经济政策选择[J].中国人口、资源与环境,2008,(2):181~186

[7]周宏春.我国再生资源产业发展现状与存在问题[J].再生资源与循环经济,2008,1(5):5~8

[8]冯慧娟,张继承.再生资源产业市场化进程与政府调控对策[J].资源与产业,2009,(6):2~4

[9]杜欢政,保积庆,徐稢.钴镍金属二次资源回收利用现状及发展对策研究[J].再生资源与循环经济,2013,(2):33~39

[10]Horsman C,Brown K L,Munro W J,et al.Reduce,Reuse,Recycle for Robust Cluster-state Generation[J].Physical Review A,2011,83(4):42

[11]蒲勇健,种海港,张勇.中国再生资源产业全要素生产率估算分析[J].统计与信息论坛,2014,(10):40~45

[12]陈殷源,刘静.我国电子废弃物回收价格波动及对电子产业影响[R].北京市环境卫生设计研究所课题报告,2012

[13]Tully E,Lucey B M.A Power GARCH Examination of the Gold Market[J].Research in International Business and Finance,2007,21(2):316~325

[14]朱学红,沈玉芳,邵留国.石油和汇率冲击下的中国金属价格波动行为[J].系统工程,2012,(11):3~7

[15]谭灵芝.原生铜与再生铜价格波动性及其互动关系研究[J].统计与信息论坛,2015,(7):57~64

[16]Engle RF Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of U.K.Inflation[J].Econometrics,1982,50:987~1008

[17]Drost,F.C.and TH.E.Nijman.Temporal Aggregation of GARCH Processes[J].Econometrica,1993,(61):909~927

[18]De Santis G.Fitting the EGARCH Model to Italian Stock Returns[J].Ricerche Economies,1991,45(1):21~55

[19]Dovonon P,Meddahi N.Asymmetric Weak GARCH Models and the Term Structure of News Impact Curves on Volatility and Skewness[J].2014,(1):1~36

[20]张越.城市生活垃圾减量化管理经济学[M].北京:化学工业出版社,2004

[21]Hammoudeh S,Yuan Y.Metal Volatility in Presence of Oil and Interest Rate Shocks[J].Energy Economics,2008,30(2):606~620

[22]Ito T,Sato K.Exchange Rate Changes and Inflation in Post-crisis Asian Economies:VAR Analysis of the Exchange Rate Pass-through[R].National Bureau of Economic Research,2006

[23]Awokuse T O,Chopra A,Bessler D A.Structural Change and International Stock Market Interdependence:Evidence from Asian Emerging Markets[J].Economic Modeling,2009,26(3):549~559

[24]张菲菲,李慧明.资源替代,价格联动与产业风险——再生资源产业价格波动的实证研究[J].财经研究,2009,(8):60~68

[25]蒲勇健,余显兰,张勇.中国再生资源产业的技术效率及影响因素研究——基于随机前沿超越对数生产函数的分析[J].工业技术经济,2014,(12):3~10

[26]张琳.再生金属三十年回眸[J].资源再生,2008,(11):8

[27]谭灵芝,王国友,陈殷源.我国电子废弃物市场构建及政策设计[M].长春:吉林出版集团,2015

[28]朱翔翔,姚俭.广义误差分布下CVAR模型的股市风险研究[J].上海理工大学学报,2014,36(1):21~25

[29]张跃军,范英,魏一鸣.基于GED-GARCH模型的中国原油价格波动特征研究[J].数理统计与管理,2007,26(3):398~406

[30]陈殷源.中国电子废弃物市场构建及政策研究[D]:[博士论文].北京:中国人民大学,2007

[31]侯乃堃,齐中英.石油价格波动不确定性测度及其对经济波动的影响研究[J].财贸经济,2011,(2):125~131

The Characteristics on the Price Fluctuation of the Renewable

Resource and Its Impact on Economic Research for a Long Time

Wang Guoyou

(Chongqing Technology & Business University,Chongqing 400067,China)

〔Abstract〕Although the proportion of renewable resources replacing the native resources in industrial production has gradually been increasing,the prices volatility characteristics of the renewable resource and its impact on the economy are lack of more researches.In this paper,using the GRACH family model exampled by the recycled copper,we found that the recycled copper price has the volatility clustering and the prices volatility is relatively slow.And the negative impacts of recycled copper price are more fluctuating than the positive effect.In addition,the erratic fluctuation of the recycled copper prices has a significant GARCH-M effect,that is expected to have a positive impact on the risk of secondary fluctuating copper price.Then using the VAR model,impulse response function and the other methods,by introducing output,investment,consumption,inflation and other macroeconomic variables,it quantitatively analyzes the relationship between fluctuations in the price of renewable resources and the Chinese economy.The test results showed that the prices of the renewable copper as the important construction materials,the prices in the short term would promote the GDP growth,but the long inhibited investment that could eventually affect GDP growth and increase inflation,and have a negative impact on the countrys economic development.The empirical results of this paper reveals the changes in the price of scrap metal is just behind the changes in the appearance of some kind of economic growth,and inflation on the impact of Chinas economy are more complex reasons:the real problem is fixed investment and stimulate economic changes in the industrial structure of the growth model of development,excessive reliance on real estate and other fundamental impact on Chinas economy.

〔Key words〕renewable resources price;GRACH model;leverage;economic fluctuations;VAR model;GDP

(责任编辑:王平)

作者简介:王国友,重庆工商大学经济管理中心高级工程师,在读博士。研究方向:资源经济学。

基金项目:国家社科基金项目“我国铜资源二次利用的生态产业链延伸路径研究”(项目编号:15XGL016)。

收稿日期:2015—09—09

中图分类号〔〕F062.2〔

文献标识码〕A

DOI:10.3969/j.issn.1004-910X.2016.02.017