●王晓腾

中小企业是现代化经济建设体系的中坚力量和生力军,是扩大就业、改善民生的重要支撑,贡献了城镇劳动就业的80%以上和GDP 的60%以上,也是企业家精神的重要发源地,贡献了技术创新的70%以上。当前,随着新冠肺炎疫情全球蔓延形势不断发酵,我国经济面临较大衰退风险,给中小企业融资发展带来巨大挑战,因此,保障好中小企业融资发展,对全面落实和实现“六稳六保”战略部署,增强我国经济中长期竞争力都具有极其重要的战略意义和现实意义。

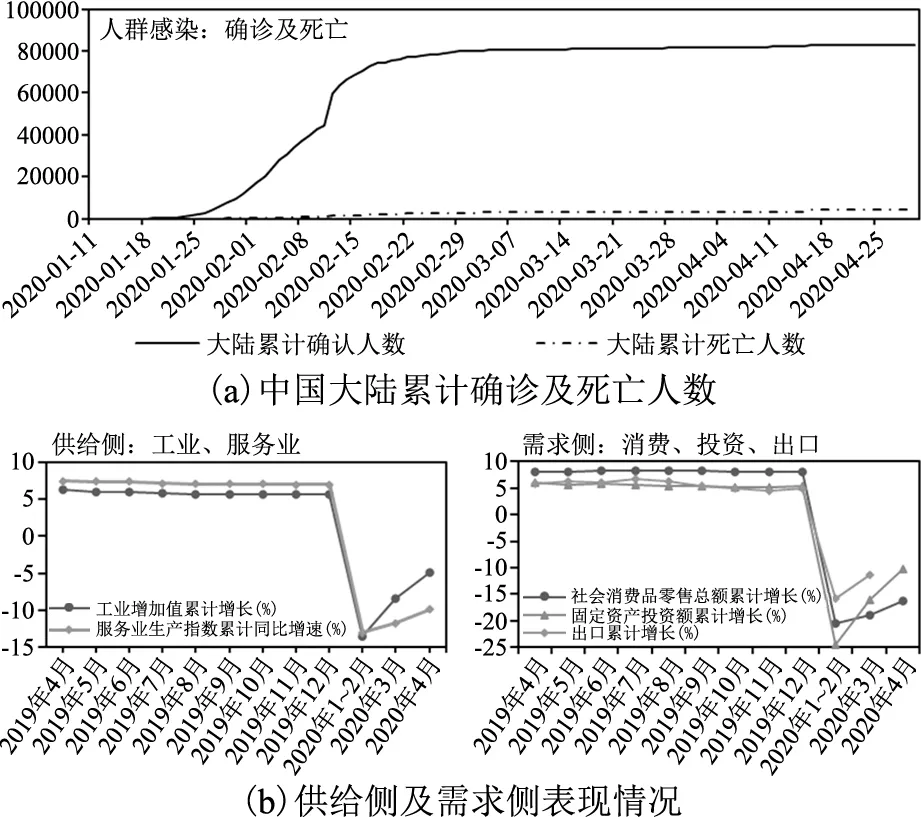

一、中小企业融资困难的表现及原因中小企业融资困难长久以来属于世界性难题。世界银行企业调查显示:束缚中小企业发展的首要因素就是融资困难。目前,我国新冠疫情基本得到控制,但国外疫情的持续恶化,截至2020 年7 月15日,全球出现确诊病例的国家和地区超过200 个,累计死亡人数超过58 万,累计确诊人数超过1350 万,这给我国经济复苏带来严峻考验,对本身融资困难的中小企业尤其是出口类中小企业而言无疑雪上加霜,融资难、融资贵、融资慢的中小企业融资困境在疫情期间显得尤为明显和突出。

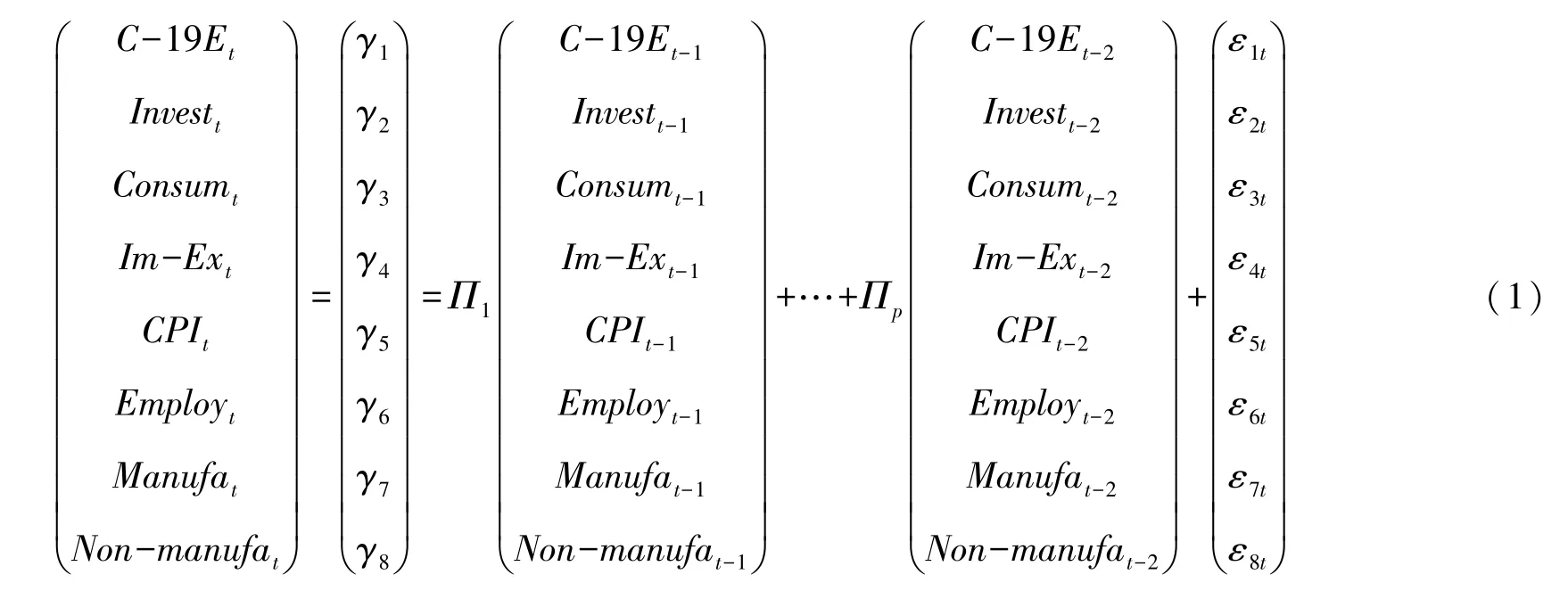

1.宏观经济下行预期增加中小企业融资难度。因全球疫情影响,国际货币基金组织强调疫情造成自上世纪30 年代“大萧条”以来最严重经济衰退,2020 年全球GDP 增速下调为- 3%。在宏观积极方面,疫情从需求端、供给端对我国中小企业造成多维度冲击。在需求端,疫情导致外需走弱将拖累我国中小企业出口表现。在供给端,疫情导致全球供应链受损或中断,将影响我国中小企业的上下游供给。宏观经济大幅下行预期降低了中小企业的市场信用和担保能力,进而增加中小企业融资难度。

2.产业链供应链“断链”风险加剧中小企业融资困难。从产业链供应链角度来看,中小企业与产业链供应链流程中的供应端、生产端、销售端等关键节点紧密相关,新冠疫情加大了产业链供应链中断风险,尤其是产业链供应链上核心企业的生存环境受到极大的威胁,严重影响了企业的正常经济活动,中小企业产业链供应链不确定性问题明显突出。商业信用融资是中小企业常用的融资方式,新冠疫情期间,大多数企业选择延长账期,这增加了中小企业资金链断裂风险,进而加重中小企业融资难度。

3.“麦克米伦缺口”迅速扩大。新冠疫情发生后,国家政策调整或疫情原因导致中小企业延期复工、停工停产,对中小企业造成的直接影响是在缺少企业收入的现实背景下,仍需承受成本压力之重,包括厂房租金、人工工资、贷款利息等必须的费用和开支,中小企业经营现金流急剧恶化,加上中小企业本身存在实力不足、信用较低、经营寿命较短等自身客观劣势因素,金融供给主体对中小企业融资更加审慎,信贷安全波动大,给予贷款意愿降低,导致中小企业融资缺口迅速扩大。

二、支持中小企业融资政策分析新冠疫情下支持中小企业发展是全方位的系统工程,中央和各级地方政府发挥了至关重要的主导作用,政策红利自上而下层层传达和落实执行,市场环境得到有效改善,有效地缓解了中小企业资金困难的局面。

1.宏观经济政策积极主动。2020 年两会政府工作报告首次对全年经济增速不设具体目标,有利于引导各方力量集中精力抓好“六稳六保”工作,“六稳六保”与中小企业发展息息相关,中央为中小企业融资发展提供政策保障。财税政策强力支持,财政部、国税总局等从不同层面出台了支持中小企业发展的扶持政策,包括减免和延期缴纳房租、退还和减免相关税费、发放最低工资等方面;金融支持政策强化保障,央行、证监会等从股权投融资、融资担保、信贷支持等多角度给予金融政策支持;配套政策协同部署,科技部、工信部、商务部等在疫情防控、企业创新、公共服务等层面给予政策支持。

2.强调保产业链供应链上中小企业发展。结合疫情对企业带来的巨大冲击,4 月中旬的中央政治局会议首次提出做好“六保”工作,“六保”是底线,其中“六保”之一的“保产业链供应链”处于中小企业生产发展安全线的中枢地位,“产业链、供应链”上中小企业发展已经成为检验政策成效的重要内容,各级地方政府在中央政府出台政策基础上完善相关政策细则,保障政策落地实施,在中小企业融资方面,山西等提出确保中小微企业信贷总额不下降,要求金融机构提供金融支持、税费优惠;山东等实施贷款风险补偿政策;福建等畅通产业链条,帮扶纾困解难,支持中小企业融资。

3.政策支持中小企业缩小“麦克米伦缺口”。中小企业融资可得性是企业发展的关键因素,在保障中小企业存活的基础上,政策重点落实中小企业银行贷款财政贴息、政策性贷款、抗疫专项低息贷款等,利用信用贷款、应收账款融资、融资担保、产业链融资、贴息等各类政策工具,最大程度地满足中小企业融资需求。政策鼓励大力发展小微金融,运用互联网技术,加大中小企业政策性信贷融资。同时,政策支持加快推进资本市场化改革,为中小企业融资发展创造良好的融资环境和营商环境,利用注册制改革政策,提高中小企业直接融资比重,鼓励各类社会资本为中小企业提供融资。

总体上,政府支持疫情下中小企业融资发展的政策是及时有效的,但也存在一定的不足,主要表现为:中央政策是在抗击疫情特殊时期出台的临时性的制度安排,政策出台高频率、高渗透,但缺少行业差异化政策,更加突出政府作用,市场作用不明显;本次政策主要集中在财政金融领域支持中小企业融资,产业链供应链上核心企业相关支持政策不明显;中央政策未从根本上对现有制度的改革调整;各级地方政府在执行中央政策的时候,基于各地经济、财政、人口等因素,政策出台差异较大,且存在落实不够到位、实施不均衡的现象。

三、我国中小企业融资对策优化新冠疫情作为全球突发性公共卫生事件,对我国经济和中小企业发展的影响是深远的、中长期的。中小企业稳定发展是我国实现中华民族伟大复兴中国梦的重要组成部分,也是实现国家战略的重要一环,因此,优化中小企业融资对策就显得尤为重要。

1.适当动态调整新冠疫情下中小企业融资服务体系中政府与市场的作用边界。政府与市场作为资源配置的两个基本手段,在疫情期间中下企业融资服务体系中的作用也需要适当动态调整,结合国内外经济发展情况对中小企业融资短中长期带来的负面影响,统筹好实体经济尤其是中小企业融资与金融支持的关系,需要政府在宏观经济层面发挥更大的金融制度供给机制,政策跑在企业融资困难前面,需要处理好疫情防控与中小企业长远发展的关系,协调好政府救助和企业自救间的关系,既要依托政府精准施策优化中小企业融资扶持政策,更要发挥中小企业市场主体地位作用。

2.加强和引导产业链供应链核心企业支持力度帮扶中小企业融资。发挥产业链核心企业的龙头和骨干作用,以产业链供应链为主线,帮助中小企业融资发展共同脱困。研究显示,供应链融资通过缓解现金流约束间接为中小企业创新融资,持续引导金融机构支持核心企业,大力推进多层次金融市场建设,保障供应链产业链上核心企业的稳定性和安全性,推动产业链上下游中小企业协同运作,进而为中小企业提供供应链融资服务,引导核心企业加快转变供应链金融的服务方式,推动金融科技在服务中小企业融资的应用,帮助中小企业现金流动性困境。

3.借鉴国外经验建立长效机制保障和提高中小企业融资可得性。德国、日本和印度等通过立法和监管为中小企业融资和发展塑造良好的营商环境,在法律层面,如德国制定的《关于提高中小企业效率的新行动纲领》、日本制定的《中小企业强化法(2019)》、印度制定的《中小微企业发展法案(2006)》等法律法规,完善中小微企业划分标准,详细规定了中小微企业的融资需求和政府保障等,有效规范中小企业融资秩序。在监管层面,设立专门的金融监管机构,对中小企业金融机构实施差异化监管,对金融脱实向虚行为进行严格限制,保证了突发危机事件下中小企业融资的可得性。