编者按:2023年7月以来,习近平总书记在四川、黑龙江、浙江、广西等地考察调研时,提出“要整合科技创新资源,引领发展战略性新兴产业和未来产业,加快形成新质生产力”。培育和发展新质生产力在实践中已成为推动经济高质量发展、建设现代化产业体系的关键着力点和支撑力。我们需要从理论上进行总结和概括成熟经验,用以指导新的发展实践。企业如何培育和发展新质生产力?企业应该谋划哪些资源去推进新质生产力形成?政府如何科学施策,因地制宜地激活全社会发展新质生产力的动力?本刊再次策划推出“新质生产力”专题来回答这些理论问题。本期推出的五篇文章,重点围绕绿色金融、科技金融、对外开放等对企业新质生产力的培育和发展的关键作用展开分析;同时也揭示了政府直接的财政补贴和税收优惠,以及优化“人才-科技-产业”创新生态的努力对于发展新质生产力的意义重大。本栏目将为政府和企业有效破除新质生产力发展的束缚和障碍,提供有价值的决策参考。

DOI:10.3969/j.issn.1004-910X.2025.05.001 [中图分类号]F273;F812.4 [文献标识码]A

引言

2024年1月,习近平总书记在中共中央政治局第十一次集体学习时强调,“加快发展新质生产力,扎实推进高质量发展”,并明确指出,“发展新质生产力是推动高质量发展的内在要求和重要着力点”,“新质生产力已经在实践中形成并展示出对高质量发展的强劲推动力、支撑力”1]。可见,发展新质生产力是实现高质量发展的必由之路。相较于传统生产力,新质生产力有着根本性的区别,传统生产力主要依靠劳动力、资本、土地等生产要素的大量投入来提升生产力水平,而新质生产力则是摆脱了传统经济增长方式和生产力发展路径的先进生产力,更加强调科技创新的主导作用[2]然而,科技创新活动具有正外部性、高风险性以及不确定性等多重特征,同时,也会受研发成本高、产出周期长等多重因素的制约,极大程度上影响了新质生产力的发展。因此,研究分析新质生产力的外部驱动因素,对于推进科技创新、加快发展新质生产力以及促进经济高质量发展具有重要意义。

目前,诸多文献从基础设施、科技金融、数据要素等角度分析新质生产力的影响因素,如卢江等(2024)[3]、姚树洁和蒋艺翅(2024)[4]均认为,基础设施尤其是数字基础设施对于新质生产力的形成与发展起着关键作用,加快推进数字基础设施建设能够显着提升新质生产力发展水平。黄徐亮和徐海东(2024)[5]研究发现,促进科技与金融的结合可以通过降低要素搜寻成本、优化投入转出效率、强化协同合作等途径促进新质生产力发展。张夏恒和刘彩霞(2024)[的研究揭示了数据要素在新质生产力发展中的重要性,研究表明数据要素通过作用于生产、流通、消费、分配等社会生产过程,进而推动新质生产力的发展。

在政府宏观调控的举措中,财税作为国家治理的重要手段和工具,在加快科技创新、优化资源配置以及推动经济高质量发展等方面发挥着重要作用。充分利用并发挥好财税政策在新质生产力发展中的导向和激励作用,不仅关系到财税政策效能的提升,也深刻影响着新质生产力发展格局的形成。部分文献从财税政策角度展开其对新质生产力影响的理论研究,如刘明慧和李秋(2024)[7]认为,财税政策可通过纠正市场失灵、优化资源配置、缓解风险机制以及促进人才流动和知识转移,推动新质生产力发展。李旭红和周沛洋(2024)[8]则指出,财税政策通过降低用工成本、提供资金支持、推动技术创新,进而促进新质生产力发展。陶然等(2024)9指出,税收优惠能够减轻市场主体研发创新成本、激发市场主体创新活力,并提升资源配置效率,从而为新质生产力的发展“授能”,但也指出,当优惠政策不完善时,会加重企业的财务压力,削弱市场主体的创新研发意愿和动力,从而为其提供“去能”作用。

经过对现有文献的梳理总结,发现当前的研究大多局限于理论层面的分析,而实证数据的支持却相对匮乏。此外,在理论层面的研究结论上,学术界也尚未达成统一的共识。鉴于此,本文结合理论与实证,利用中国沪深A股上市公司2014\~2023年的数据,实证考察财政补贴和税收优惠两种财税政策对企业新质生产力的影响与作用机制。本文的边际贡献主要体现在:(1)基于财税视角,实证探究财政补贴和税收优惠对企业新质生产力的影响,回答财税政策是否具备新质生产力驱动效应这一核心问题,弥补现有文献的不足;(2)依据信号传递理论,构建链式多重中介效应模型,系统揭示财政补贴和税收优惠对企业新质生产力的作用机制与逻辑链条,突破财税政策对企业新质生产力单一影响路径的局限。

1理论分析与假设提出

1.1财税政策对企业新质生产力的直接影响

政府通过补贴、减税等财税优惠政策可以助推企业新质生产力发展。具体体现在以下3个方面:(1)无论是财政补贴,还是税收优惠,均可以为企业新质生产力的发展提供资金支持。财政补贴直接增加企业可支配收入,使其能够专注于研发创新活动;税收优惠可以减轻企业税收负担,鼓励企业加大研发创新投入[10];(2)财税政策不仅能够在一定程度上减轻信息不对称问题,引导生产要素和资源进行高效的流动与配置,提高资源配置效率,还可以通过激励机制减少创新成果外部性带来的部分损失,进一步激发企业创新动力[1],推动企业新质生产力发展;(3)财税优惠政策可以推动产学研深度融合,加强“政-校-企”三方协作。这种合作模式不仅能够汇聚各方资源,促进知识、技术、人才等创新要素的共享与交流,加快科技创新成果的转化与应用,还能够为企业培养更多具备创新精神和实践能力的人才[12],从而进一步提升企业新质生产力的发展水平。同时,通过产学研的深度融合,企业能够更加精准地把握市场需求和技术趋势,实现创新驱动发展,不断增强自身的核心竞争力。基于以上分析,提出本文假设1。

假设1:财政补贴和税收优惠对企业新质生产力有促进作用。

1.2财税政策对企业新质生产力的间接影响

(1)财税政策通过缓解融资约束促进企业新质生产力发展。表现在以下3个方面:  增加企业现金流。财政补贴以提前支付的方式直接增加企业经营活动所需的现金储备,缓解企业初期融资困境;税收优惠通过减轻企业税收负担,增加企业净利润,间接增加企业现金流;

增加企业现金流。财政补贴以提前支付的方式直接增加企业经营活动所需的现金储备,缓解企业初期融资困境;税收优惠通过减轻企业税收负担,增加企业净利润,间接增加企业现金流;  提高企业预期收益。鉴于创新活动的正外部性,会使企业自我收益低于社会收益,导致企业后续发展缺乏动力,削弱企业创新积极性,而财税政策可以弥补创新活动带来的负面效应,降低企业创新风险、减少创新成本、提高企业收益[13],增强企业发展新质生产力的信心与动力;

提高企业预期收益。鉴于创新活动的正外部性,会使企业自我收益低于社会收益,导致企业后续发展缺乏动力,削弱企业创新积极性,而财税政策可以弥补创新活动带来的负面效应,降低企业创新风险、减少创新成本、提高企业收益[13],增强企业发展新质生产力的信心与动力;  拓宽融资渠道。基于信号传递效应,政府对某些企业给予财政补贴或税收优惠,能够向外部投资者释放积极信号,引导社会资本在某行业集聚,从而拓宽企业融资渠道,缓解企业融资约束与资金紧张压力[14]

拓宽融资渠道。基于信号传递效应,政府对某些企业给予财政补贴或税收优惠,能够向外部投资者释放积极信号,引导社会资本在某行业集聚,从而拓宽企业融资渠道,缓解企业融资约束与资金紧张压力[14]

(2)财税政策通过提高风险承担水平促进企业新质生产力发展。表现在以下3个方面:  分担创新风险。政府所实施的财税政策,其本质就是分担企业在投资决策过程中面临的下行风险,减轻企业对创新失败的顾虑,降低企业经营中的不确定性,缓解企业财务危机,激励企业增加对高风险、长周期类型项目的资本投人,推动企业技术创新[14];

分担创新风险。政府所实施的财税政策,其本质就是分担企业在投资决策过程中面临的下行风险,减轻企业对创新失败的顾虑,降低企业经营中的不确定性,缓解企业财务危机,激励企业增加对高风险、长周期类型项目的资本投人,推动企业技术创新[14];  推动企业人力资本升级。财税政策能够激励企业进行人力资本升级,增加其高技能劳动力的雇佣数量,而企业人力资本结构的优化,能够使企业在把握投资机会方面更具优势,其风险承担水平也会显着提升,从而使得企业更加倾向于去从事具有风险性的创新研发活动和资本投资决策[15];

推动企业人力资本升级。财税政策能够激励企业进行人力资本升级,增加其高技能劳动力的雇佣数量,而企业人力资本结构的优化,能够使企业在把握投资机会方面更具优势,其风险承担水平也会显着提升,从而使得企业更加倾向于去从事具有风险性的创新研发活动和资本投资决策[15];  增强决策者信心。已有研究表明,财税政策能够显着影响企业家的信心和情绪[16]。相较于未享受财税优惠政策,获得优惠政策的企业决策者往往表现出更强的安全感和自信心,在投资决策时就越可能倾向于选择风险性项目,从而能够激励企业增加创新投资,促进企业新质生产力加快发展。基于以上分析,提出本文假设2。

增强决策者信心。已有研究表明,财税政策能够显着影响企业家的信心和情绪[16]。相较于未享受财税优惠政策,获得优惠政策的企业决策者往往表现出更强的安全感和自信心,在投资决策时就越可能倾向于选择风险性项目,从而能够激励企业增加创新投资,促进企业新质生产力加快发展。基于以上分析,提出本文假设2。

假设2:财政补贴和税收优惠通过缓解融资约束和提高风险承担水平,促进企业新质生产力发展。

1.3 融资约束和风险承担的链式中介效应

风险承担活动具有很强的资源依赖性,需要企业拥有足够的长期资源支持,否则,缺乏足够的资源支持将使企业陷入资源困境,进而影响企业正常运营,削弱投资效率,甚至引发投资失败[17]。已有研究表明,企业的资金状况会直接影响其对风险性投资项目的决策,投资活动的风险越高,其对资金的需求也越大[16]。毛其淋和许家云(2016)[18]基于中国上市企业的数据分析发现,给予企业适度的补贴资金,增加其资金拥有量,能有效增强企业的风险承担能力,使企业能够涉足高风险的投资项目;John等(2008)[9]利用跨国公司的面板数据研究发现,企业管理者对待风险项目的投资态度因企业资金状况不同而存在显着差异,资金越充足,企业的风险承担能力和面对风险的意愿就越强,其决策者也越倾向于进行高风险项目的投资。

而由前文分析可知,财政补贴和税收优惠通过直接或间接的方式增加企业现金流,降低企业投资成本,减轻企业经营压力,增强企业融资能力,进而可提高企业风险承担能力,提升企业面对风险的意愿,促使企业增加对高风险经营活动的资金投入,增强企业新质生产力发展的积极性,从而促进企业新质生产力发展。基于以上分析,提出本文假设3。

假设3:融资约束和风险承担在财税政策与企业新质生产力之间具有链式中介作用。

2 研究设计

2.1 计量模型设计

基于前文的理论分析,为验证假设1是否成立,建立计量模型(1)进行检验。

为验证融资约束和风险承担的链式中介效应是否成立,采用Baron和Kenny(1986)[20的逐步法,构建链式多重中介效应模型(2)\~(4)进行检验。

其中,Enp是被解释变量,为企业新质生产力; G i a/T p x 是解释变量,为财政补贴或税收优惠;F i/R e i 为机制变量,为融资约束或风险承担;Con-trol是控制变量组;下标  分别代表个体、时间;Ife、Tfe为个体、时间固定效应;

分别代表个体、时间;Ife、Tfe为个体、时间固定效应;  为扰动项。

为扰动项。

2.2 变量定义

(1)被解释变量

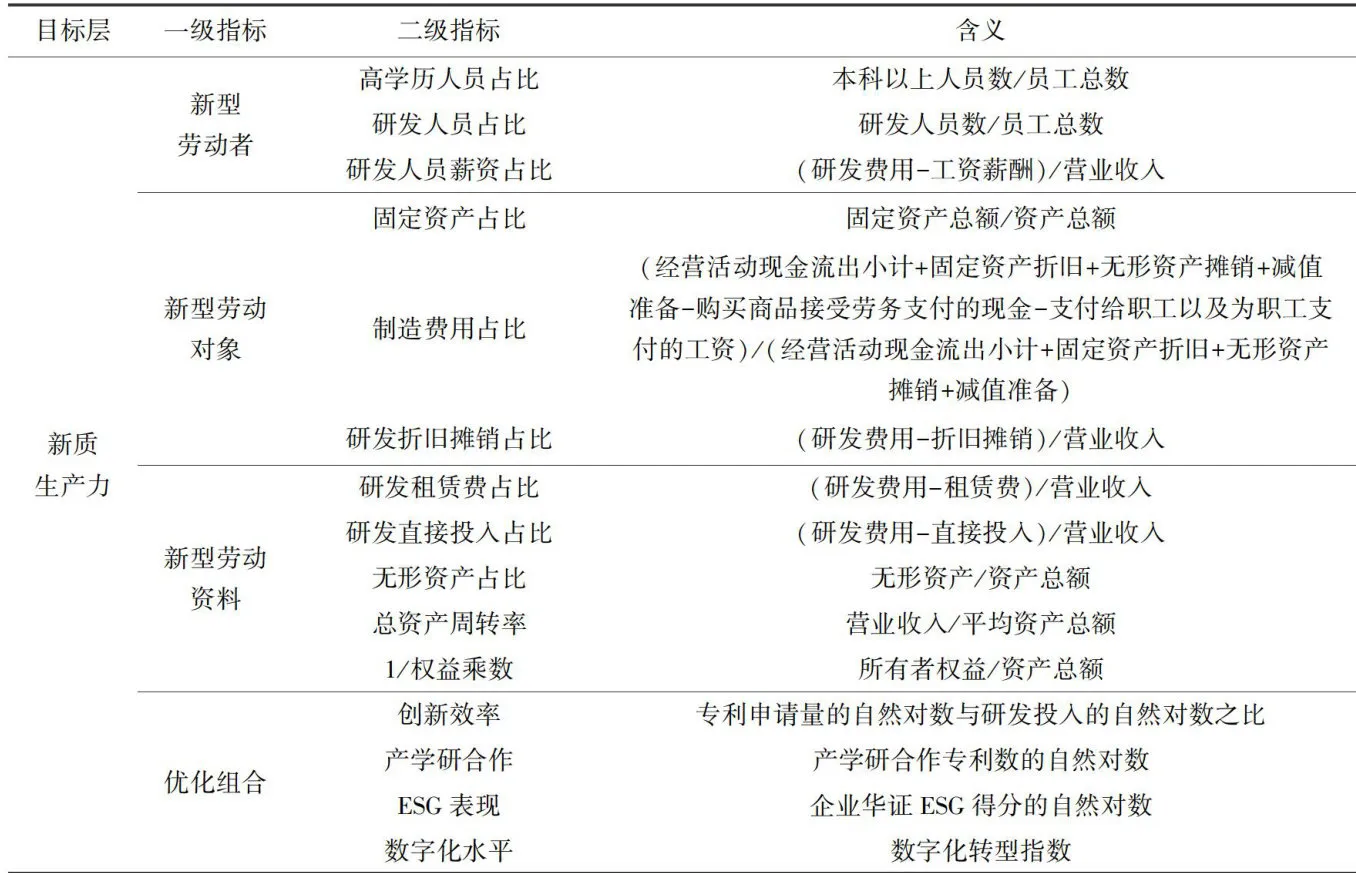

企业新质生产力 (E n p) ,新质生产力是以劳动者、劳动资料、劳动对象及其优化组合的跃升为基本内涵。因此,本文依托其基本内涵,从劳动力、劳动资料和劳动对象三要素维度以及进一步考虑三者之间的优化组合维度进行企业新质生产力指标体系的构建,并采用熵值法进行测算。其中,在劳动力、劳动资料和劳动对象维度上,参考宋佳等(2024)[21]的做法,在优化组合维度上,参考张雪兰等(2024)[22]的研究,用创新效率、产学研融合水平、ESG表现和数字化水平来代表。具体指标选取及含义如表1所示。

(2)解释变量

财税政策,包含财政补贴和税收优惠,其中,财政补贴(Gia),参考柳光强(2016)[23]的做法,用企业本年度获得的政府补助减去收到的各项税费返还后的余额,并取对数标准化处理后进行表示。税收优惠(" ",参考陈强远(2022)[24]的做法,用企业本年度收到的各项税费返还,并取对数标准化处理后进行表示。

",参考陈强远(2022)[24]的做法,用企业本年度收到的各项税费返还,并取对数标准化处理后进行表示。

表1企业新质生产力评价指标体系

表1企业新质生产力评价指标体系(3)中介变量

融资约束( F c i) ,参考柳光强(2016)[23]的做法,用企业本年度短期借款加长期借款的金额总和,并取对数标准化处理后作为企业融资约束的测度指标。风险承担( (R b i) ,参考何瑛等(2019)[25]的做法,以经过行业调整和年度调整的企业盈余(ROA)波动性的标准差来测度企业的风险承担水平。

(4)控制变量

为排除其他因素干扰,影响回归结果,参考已有研究做法,选用以下控制变量:企业年龄 (A g e) ,用企业观测年份减成立年份的对数表示;资产收益率 (R o a) ,用净利润与总资产的比值表示;资产负债率 (L e v) ,用期末总负债与总资产的比值表示;股权集中度 (T o p) ,用第一大股东持股比例表示;审计意见 (A d v) ,若标准无保留意见,则为1,否则为0;固定资产密度( P p e) ,用固定资产与总资产的比值表示。

2.3 数据来源

本文以我国沪深A股上市公司为研究样本,时间跨度为 2014~2023 年,所用数据来源于国泰安数据库(CSMAR)以及中国研究数据服务平台(CNRDS)。为保证回归结果准确、可靠,对原始数据做以下处理:(1)剔除金融类样本企业;(2)剔除相关数据缺失的样本企业;(3)剔除被ST、*ST标记的样本企业;(4)对所有连续变量进行首尾各 1% 的缩尾处理。最终得到11499个观测值。各变量的描述性统计见表2。

表2变量描述性统计

表2变量描述性统计3 实证分析

3.1 基准回归

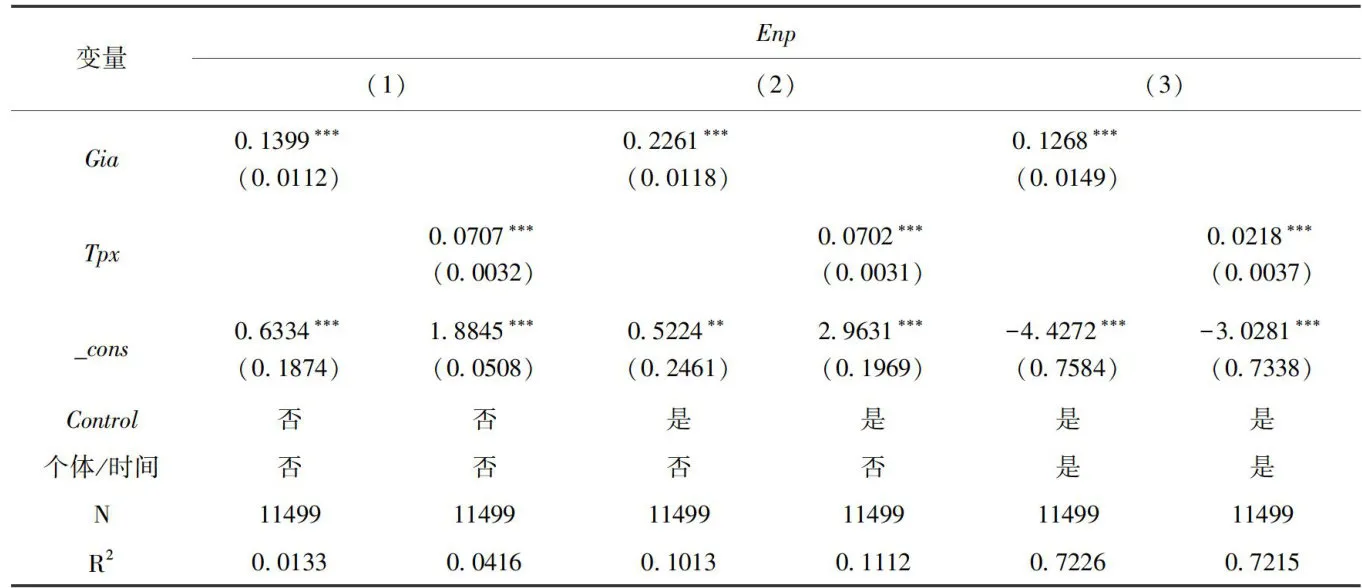

表3列示了财政补贴(Gia)、税收优惠( T p x )对企业新质生产力 (E n p) 影响的回归结果。其中列(1)是自变量对因变量的直接回归结果,可知财政补贴和税收优惠的系数值均为正,且在 1% 水平上通过了检验;列(2)是在列(1)的基础上加入相关控制变量后的结果,其结果与列(1)保持一致;列(3)是在列(2)的基础上纳入个体和时间固定效应的结果,其财政补贴和税收优惠的系数值虽比列(1)、(2)明显下降,但仍在 1% 水平上显着为正,且相比列(1)、(2),其拟合值也更高,表明此模型的解释力度更为准确。综上,无论是否控制个体和时间固定效应、是否加入控制变量,财政补贴和税收优惠均对企业新质生产力有正向影响,假设1成立。

表3基准回归注:*、**、***分别表示在 10% , 5% 、1%的水平上显着;括号内为稳健标准误。下同。

表3基准回归注:*、**、***分别表示在 10% , 5% 、1%的水平上显着;括号内为稳健标准误。下同。3.2稳健性检验与内生性分析

3.2.1 稳健性检验

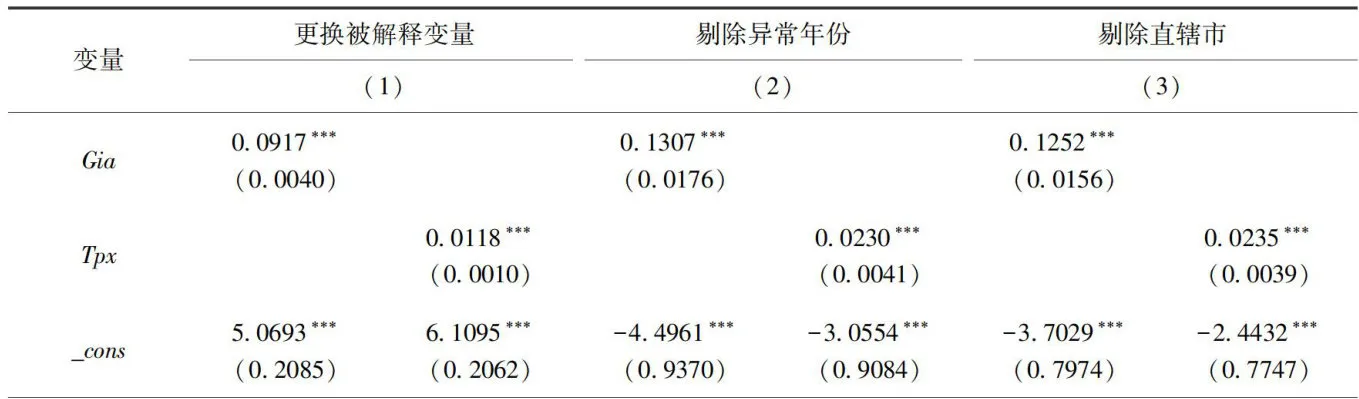

(1)更换被解释变量。在经济学意义上,生产率可等价于生产力。因此,采用企业全要素生产率(LP法)代替被解释变量企业新质生产力进行基准回归,结果见表4列(1)。

(2)剔除异常年份。考虑到新冠肺炎疫情会对企业的生产经营管理产生一定的影响,进而影响企业新质生产力的发展水平。因此,剔除位于2020\~2022年的样本企业后进行回归,结果见表4列(2)。

(3)剔除直辖市。由于直辖市在行政权限和政策扶持等方面具有特殊性,进而可能影响估计结果的准确性。因此,剔除位于直辖市的样本企业后进行回归,结果见表4列(3)。

表4稳健性检验的结果显示,核心解释变量的系数值,其方向和显着性水平与基准回归结果保持一致,表明研究结论稳健。

表4稳健性检验

表4稳健性检验

3.2.2 内生性分析

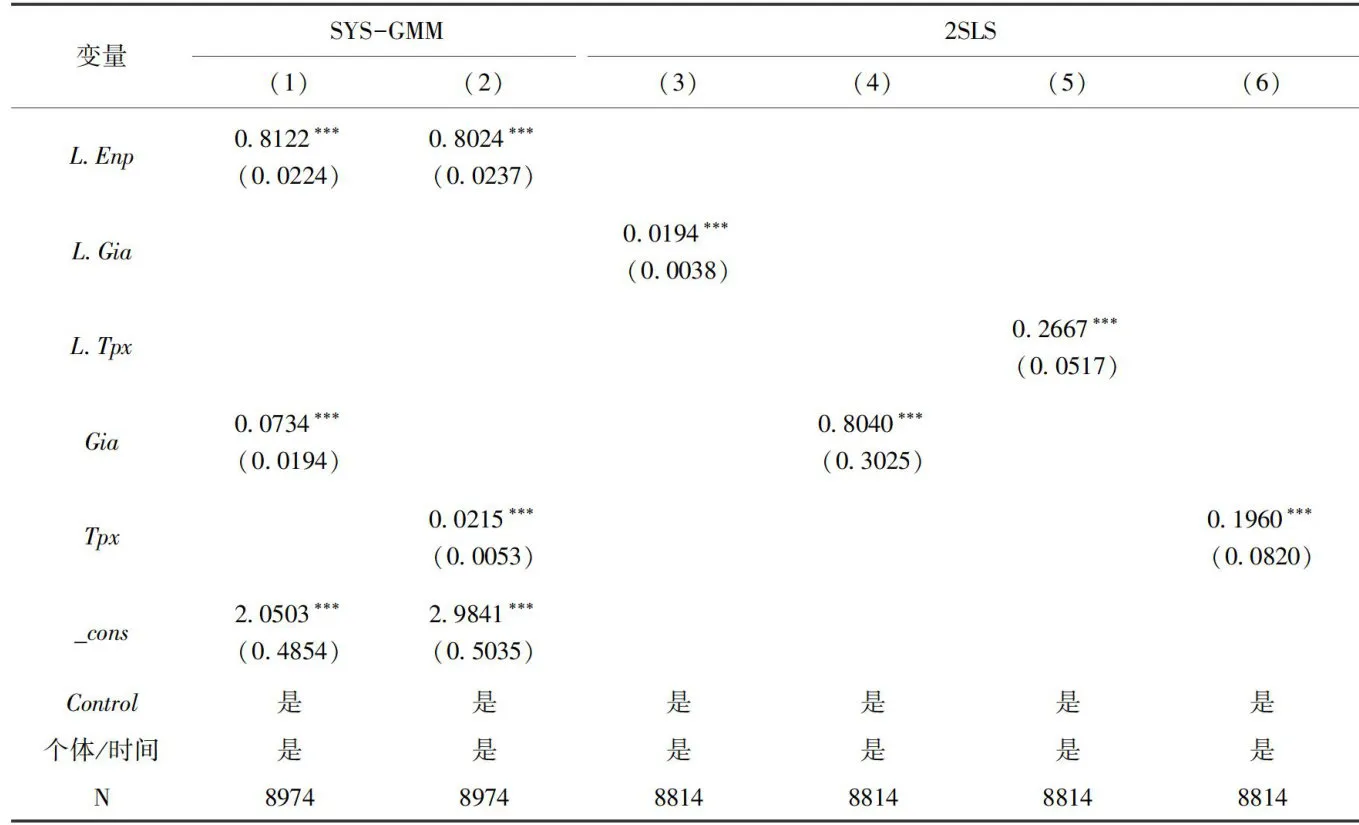

(1)系统GMM估计法。由于静态面板模型在研究自变量与因变量之间的关系时,并未考虑到本期因变量可能会受到过去某一时期因变量的影响,进而影响检验结果准确性。因此,参考肖有智等(2024)[26]的做法,在原模型中加入被解释变量的一阶滞后项,并采用系统GMM法进行检验。从表5列(1)、(2)可知,财政补贴和税收优惠的系数值,其方向及显着性水平与基准回归一致,表明并未产生严重内生性问题,结论稳健可靠。

(2)两阶段最小二乘法。考虑到企业因新质生产力发展水平的提升,政府加大财税政策的支持,即二者可能存在反向因果关系而导致“内生性”问题,造成结果偏差。参考肖鹏和代龙涛(2023)[27的做法,分别将滞后1期的财政补贴、税收优惠作为工具变量,并采用2SLS法进行检验,其结果如表5列(3)\~(6)所示,核心解释变量的系数值方向及显着性水平基本不变,表明在排除内生性问题后,结论依旧成立。

表5内生性分析

表5内生性分析3.3 机制分析

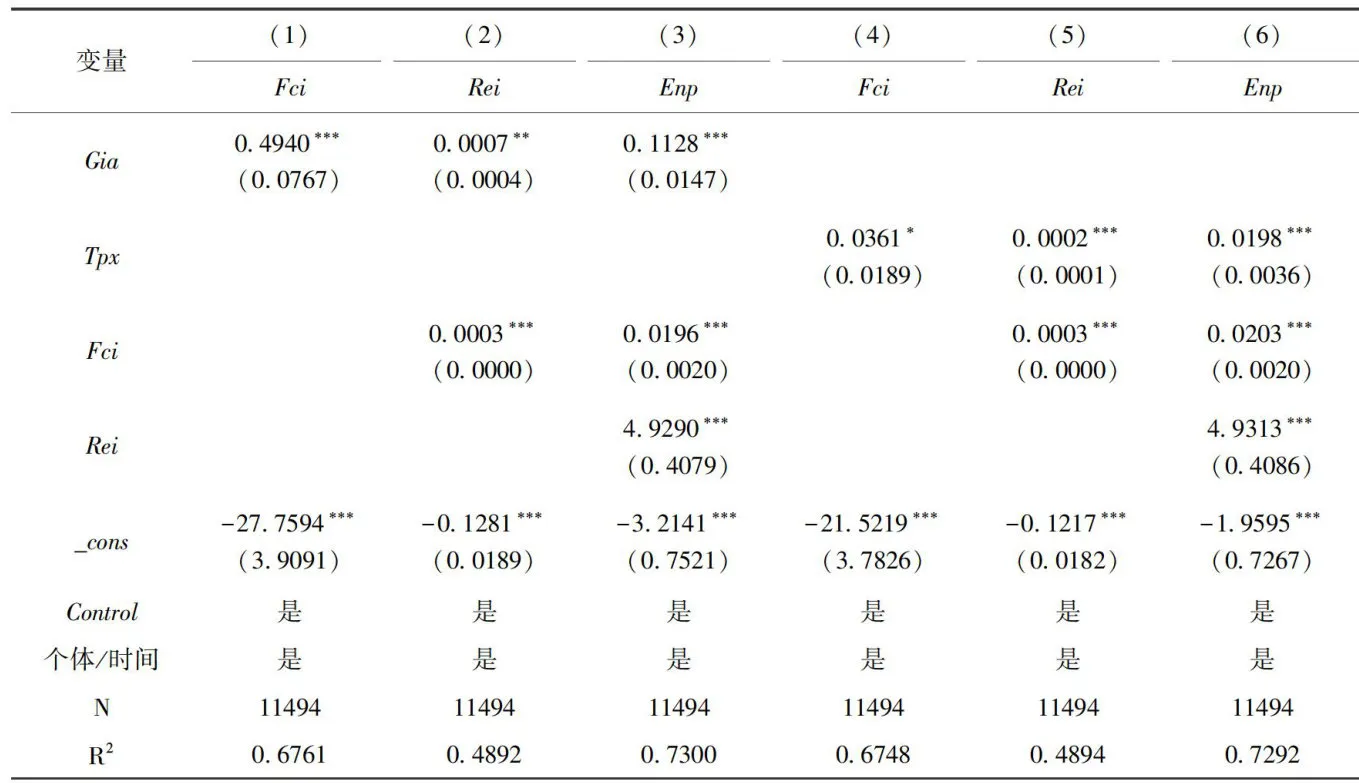

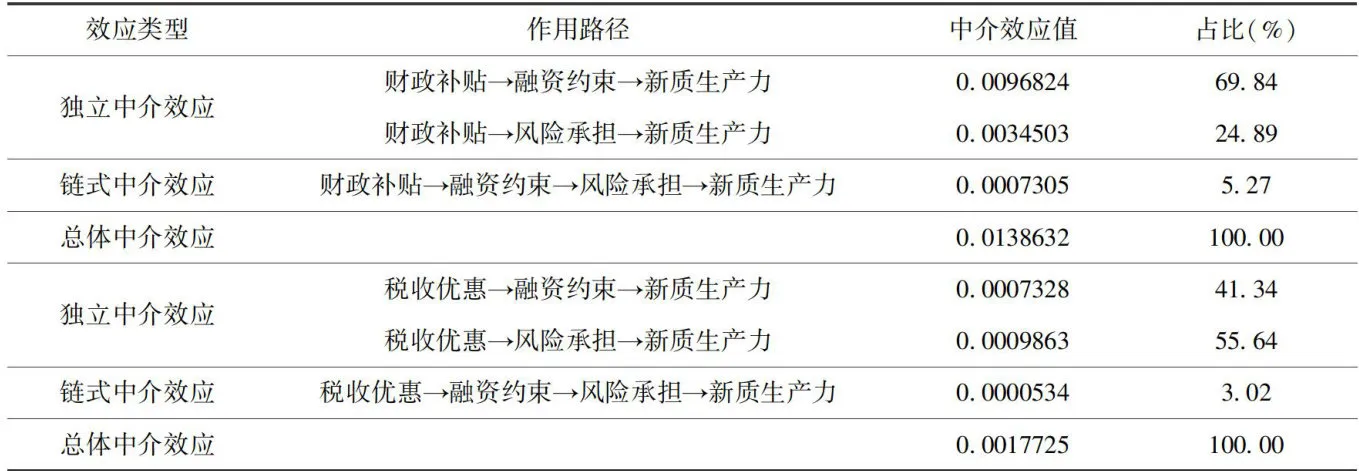

表6列示了模型(2)\~(4)的链式多重中介效应检验结果,而表7是根据表6的检验结果进行整理计算的中介效应值。从表6列(1)、(2)、(4)、(5)可知,财政补贴和税收优惠对融资约束的系数估计值均为正且至少在 10% 显着性水平上通过了检验,财政补贴和税收优惠对风险承担的系数值均为正且至少在 5% 显着性水平上通过了检验,表明融资约束和风险承担在财税政策与企业新质生产力之间的独立中介效应成立,即财政补贴和税收优惠通过增强企业融资能力以及提高企业风险承担水平,进而促进企业发展新质生产力,假设2成立;从表7可知,融资约束在财政补贴与企业新质生产力之间发挥的中介效应为 69.84% ,风险承担的中介效应为 24.89% ,融资约束在税收优惠与企业新质生产力之间发挥的中介效应为41. 34% ,风险承担的中介效应为 55.64% 。

从表6得知,在财政补贴与企业新质生产力链条中,财政补贴、融资约束以及风险承担对企业新质生产力的系数值均显着为正,表明融资约束和风险承担在财政补贴与企业新质生产力之间发挥链式中介作用;在税收优惠与企业新质生产力链条中,税收优惠、融资约束以及风险承担对企业新质生产力的系数值均显着为正,表明融资约束和风险承担在税收优惠与企业新质生产力之间发挥链式中介作用,综上,假设3成立;从表7可知,融资约束和风险承担在财政补贴与企业新质生产力之间发挥的链式中介效应为 5.27% ,在税收优惠与企业新质生产力之间发挥的链式中介效应为 3.02% 。

表6链式多重中介效应检验结果

表6链式多重中介效应检验结果 表7中介效应分析

表7中介效应分析3.4 异质性分析

(1)经济属性异质性

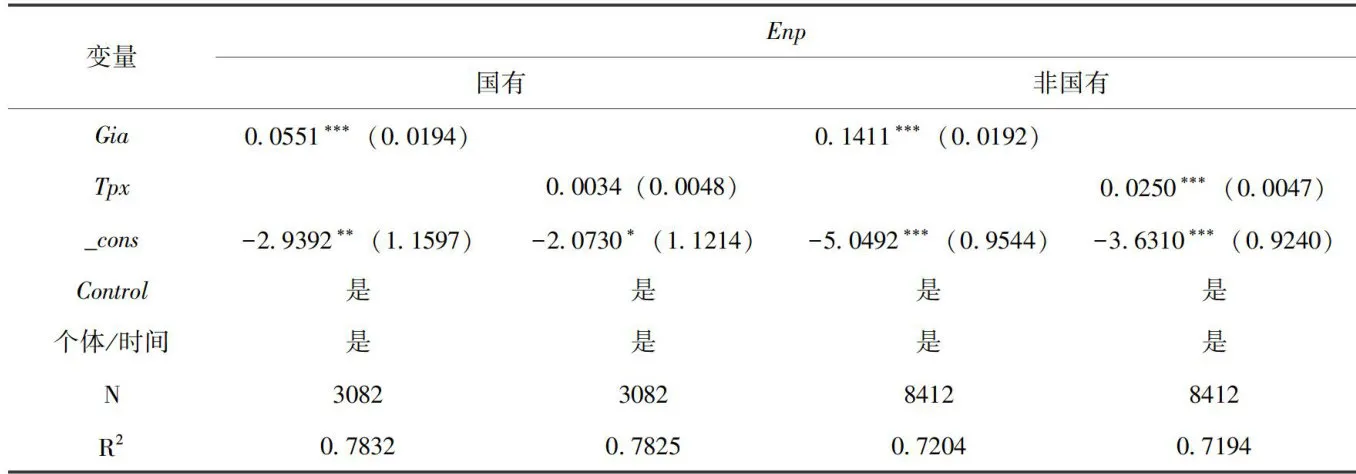

考虑到政府对不同经济属性的企业有着不同的管控方式和针对性财政支持政策,会对企业新质生产力发展产生影响。因此,本文将全样本按照经济属性分为两组进行对比分析,即国有组和非国有组,结果如表8所示。可以发现:财政补贴的系数无论是在国有组,还是在非国有组,均在 1% 显着性水平上通过了检验且系数值为正,但在非国有组的系数值远大于国有组的系数值;税收优惠在非国有组的系数值显着为正,而在国有组不显着,表明财政补贴和税收优惠对非国有企业新质生产力的激励效应更大。其原因在于:相较于非国有企业,国有企业资金较为充裕,创新资源也较为丰富,对财税优惠政策的依赖度较低,且可能存在补贴和减免资金利用效率不高的情况[28];另外,对于非国有企业而言,财政补贴或税收优惠带来的信号传递效应有助于它们获取更多创新资源,从而增强创新动力,加快推动新质生产力的发展,相比之下,这一效应对国有企业的重要性可能较低[29]

表8经济属性异质性

表8经济属性异质性(2)区域异质性

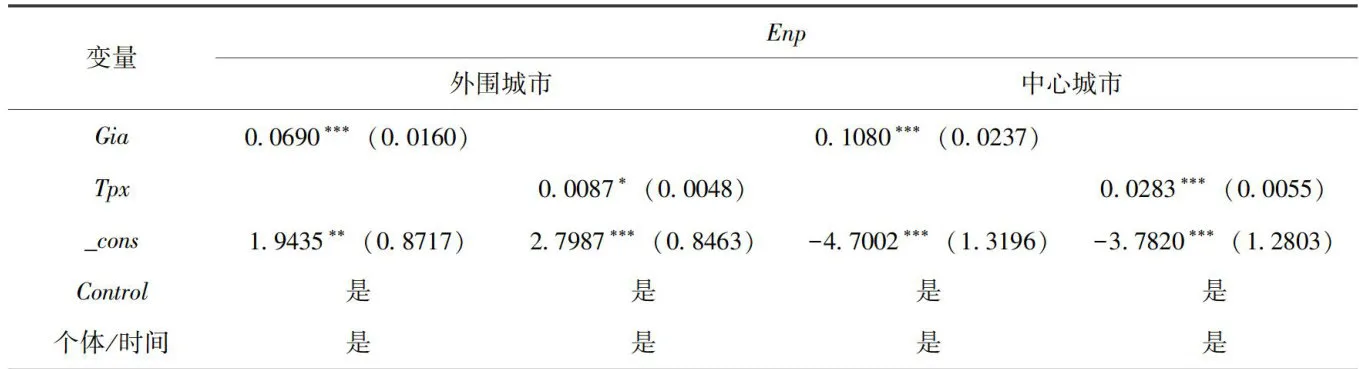

为检验财税政策对新质生产力的影响效应是否会受地区经济发展水平的影响。本文借鉴赵涛等(2020)[30]的做法,将直辖市、省会城市和副省级城市划分为中心城市,其他地级市划分为外围城市,并按照企业所在城市不同,将企业分为中心城市企业和外围城市企业,进行分组回归,结果如表9所示。结果表明,财政补贴和税收优惠更能促进中心城市企业新质生产力的发展。其潜在原因在于:相比外围城市,中心城市在经济实力、市场化程度、基础设施现代化水平、创新资源聚集和创新环境等方面,均展现出显着的优势[31,32],在财政补贴和税收优惠政策的进一步激励下,更能有效激发企业发展的积极性,增强企业创新动力,从而有力推动企业新质生产力的发展。

表9 区域层面异质性

表9 区域层面异质性

4结论与建议

4.1结论

本文基于中国2014\~2023年沪深A股企业面板数据,构建链式多重中介效应模型,实证分析财政补贴和税收优惠对企业新质生产力的影响及其作用机制。结果表明:(1)财政补贴和税收优惠均对企业新质生产力的发展有显着正向激励作用;(2)财政补贴和税收优惠政策的激励作用主要通过增强企业融资能力和风险承担能力来实现,且融资能力和风险承担能力又发挥链式中介作用驱动企业新质生产力发展;(3)财税政策的激励作用存在明显异质性,财政补贴和税收优惠对非国有企业和位于中心城市企业的激励作用更为明显。

4.2建议

(1)加大财税优惠力度,健全财税激励机制。 政府应进一步加大财税优惠力度,如逐步提高研发加计扣除比例、缩短退税周期、推广税收递延等,减轻企业税负压力,增强企业创新动力,激发企业新质生产力发展积极性;

政府应进一步加大财税优惠力度,如逐步提高研发加计扣除比例、缩短退税周期、推广税收递延等,减轻企业税负压力,增强企业创新动力,激发企业新质生产力发展积极性;  应完善财税激励机制,提高资金使用效率,确保财税激励资金真正用于激励企业新质生产力发展,避免财税激励资金的浪费和滥用。

应完善财税激励机制,提高资金使用效率,确保财税激励资金真正用于激励企业新质生产力发展,避免财税激励资金的浪费和滥用。

(2)实行差别化财税优惠政策,提高政策激励精准性。  政府应“因地制宜、因企施策”,根据企业规模、技术特质、发展阶段等多维度因素,实行多元化、多层次的财税优惠政策,避免“大水漫灌、一刀切”,影响财税政策激励效果;

政府应“因地制宜、因企施策”,根据企业规模、技术特质、发展阶段等多维度因素,实行多元化、多层次的财税优惠政策,避免“大水漫灌、一刀切”,影响财税政策激励效果;  政府应及时、全面、准确地公开财税优惠政策的具体内容、申请条件等,提升财税优惠政策透明度,助力企业精准定位优惠政策着力点,确保企业能够充分享受政策红利。

政府应及时、全面、准确地公开财税优惠政策的具体内容、申请条件等,提升财税优惠政策透明度,助力企业精准定位优惠政策着力点,确保企业能够充分享受政策红利。

(3)发挥好财税政策组合效应,打好财税政策组合拳。  要整合现有的财税优惠政策,深入探索政策间的单一效应与组合效应,确保政策组合发挥正向协同效应,避免政策组合产生“合成谬误”,导致财税政策激励失效;

要整合现有的财税优惠政策,深入探索政策间的单一效应与组合效应,确保政策组合发挥正向协同效应,避免政策组合产生“合成谬误”,导致财税政策激励失效;  要建立健全财税政策动态调整机制,定期评估财税政策激励效果,根据评估结果及时进行调整和优化,确保财税政策持续高效发挥最大激励效应。

要建立健全财税政策动态调整机制,定期评估财税政策激励效果,根据评估结果及时进行调整和优化,确保财税政策持续高效发挥最大激励效应。

参考文献

[1]加快发展新质生产力扎实推进高质量发展[N].人民日报,2024-02-02,(1).

[2]任保平.生产力现代化转型形成新质生产力的逻辑[J].经济研究,2024,59(3):12\~19.

[3]卢江,王煜萍,郭子昂.数字基础设施建设对新质生产力发展的影响[J].上海经济研究,2024,(12):16\~29.

[4]姚树洁,蒋艺翅.数字基础设施与企业新质生产力形成:理论与实证[J].东北师大学报(哲学社会科学版),2024,(5):1\~12.

[5]黄徐亮,徐海东.科技金融政策与新质生产力发展[J].财经论丛,2025,(1):47\~58.

[6]张夏恒,刘彩霞.数据要素推进新质生产力实现的内在机制与路径研究[J].产业经济评论,2024,(3):171\~184.

[7]刘明慧,李秋.财税政策何以驱动新质生产力发展?[J].上海经济研究,2024,(3):31\~41.

[8]李旭红,周沛洋.以财税赋能新质生产力发展[J].国家税务总局税务干部学院学报,2024,37(3):16\~22.

[9]陶然,柳华平,周可芝.税收助力新质生产力形成与发展的思考[J].税务研究,2023,(12):16\~21.

[10]CinBC,KimYJ,VonortasNS.TheImpactofPublicRamp;DSubsidyon Small Firm Productivity:Evidence from Korean SMEs[J].Small BusinessEconomics,2017,48:345\~360.

[11]徐捷.税收助推新质生产力发展的内在逻辑与实践进路[J].当代财经,2024,(10):30\~43.

[12]MaY,NiH,YangX,etal.GovernmentSubsidiesand TotalFactorProductivity of Enterprises:A Life Cycle Perspective[J].EconomiaPolitica,2023,40(1):153\~188.

[13]周振,陶欣然,应望江.财税政策对新能源汽车产业研发效率的影响分析[J].华东经济管理,2024,38(6):12\~20.

[14]Johnston S.Nonrefundable Tax Credits VersusGrants:The Im-pact of Subsidy form on the Effectiveness of Subsidies for Renewa-ble Energy[J].Journal of the Association of Environmental andResource Economists,2019,6(3):433\~460.

[15]刘启仁,赵灿.税收政策激励与企业人力资本升级[J].经济研究,2020,55(4):70\~85.

[16]WuW,HuY,WuQ.Subsidiesand TaxIncentives-DoesitMakeaDifferenceon TFP? EvidencesfromChinasPhotovoltaicand WindListed Companies[J].Renewable Energy,2023,208:645\~656.

[17]张敏,童丽静,许浩然.社会网络与企业风险承担——基于我国上市公司的经验证据[J].管理世界,2015,(11):161\~175.

[18]毛其淋,许家云.政府补贴、异质性与企业风险承担[J].经济学(季刊),2016,15(4):1533\~1562.

[19]JohnK,LitovL,YeungB.CorporateGovernanceand Risk-ta-king[J].The Journal ofFinance,2008,63(4):1679\~1728.

[20]BaronRM,KennyDA.TheModerator-mediatorVariableDis-tinction in Social Psychological Research:Conceptual,Strategic,andStatistical Considerations[J].JournalofPersonalityand Social Psychology,1986,51(6):1173\~1196.

[21]宋佳,张金昌,潘艺.ESG发展对企业新质生产力影响的研究——来自中国A股上市企业的经验证据[J].当代经济管理,2024,46(6):1\~11.

[22]张雪兰,王剑,徐子尧,等.惟精惟勤,玉汝于成:信贷专业化与企业新质生产力发展[J].金融经济学研究,2024,39(5):3\~21.

[23]柳光强.税收优惠、财政补贴政策的激励效应分析——基于信息不对称理论视角的实证研究[J].管理世界,2016,(10):62\~71.

[24]陈强远,张醒,汪德华.中国技术创新激励政策设计:高质量发展视角[J].经济研究,2022,57(10):52\~68.

[25]何瑛,于文蕾,杨棉之.CEO复合型职业经历、企业风险承担与企业价值[J].中国工业经济,2019,(9):155\~173.

[26]肖有智,张晓兰,刘欣.新质生产力与企业内部薪酬差距基于共享发展视角[J].经济评论,2024,(3):75\~91.

[27]肖鹏,代龙涛.财政补贴、税收优惠与创新激励:效应分析与政策启示[J].经济与管理评论,2023,39(5):21\~35.

[28]张娜,杜俊涛.财税政策对高新技术企业创新效率的影响—基于交互作用的视角[J].税务研究,2019,(12):47\~53.

[29]李湛,李歌.高新技术企业税收减免政策对提高全要素生产率的影响研究[J].上海交通大学学报(哲学社会科学版),2024,32(10):28\~50.

[30]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020,36(10):65\~76.

[31]ZhangX,GongD,HuangY,etal.TheGovernmentsFiscal andTaxationPolicyEffect onEnterpriseProductivity:Policy ChoiceandOptimal Allocation[J].International Review of Economicsamp;Fi-nance,2024,93:28\~41.

[32]朱波,曾丽丹.数字金融发展对区域新质生产力的影响及作用机制[J].财经科学,2024,(8):16\~31.

Fiscal and Tax Policies and New Quality Productivity of Enterprises

——Based on the Analysis of Chain Multiple Intermediary Effect

Yang Zhian Hou Yaowei (School ofEconomics,LiaoningUniversity,Shenyang11Oo36,China)

[Abstract]Based on the panel data of Chinas Shanghaiand Shenzhen A-share listed companies in 2014\~2023,this paper constructsachainmultiplemediatingefectmodeltoempiricallytesttheheterogeneous impactoffinancialsubsidiesandtaxincentivesonthenewqualityproductivityofenterprisesanditsactionmechanism.Theresearchshows thatfinancialsubsidiesandtaxincentivescansignificantlypromotethedevelopmentofnewqualtyproductivityofenterprises,andtheconclusionisstillestablished aftertherobustnesstestandendogenousanalysis.Mechanismanalysisshows thatfinancingconstraintsandriskasumptionnotonly playanindependentintermediaryrole,butalsoplayachainintermediaryrolebetwenfinancialsubsidies,taxincentivesandthe newqualityproductivityofenterprises.Theheterogeneityanalysisshowsthatthefiscalsubsidyandtaxpreferentialpolicieshavea moresignificantmarginalpromotionefectonthenewqualityproductivityofnon-state-ownedenterprisesandenterpriseslocatedin central cities.

[Key words]fiscal andtaxationpolicy;financialsubsidies;tax incentives;financing constraints;risk taking;newquality productivity;chain mediation effect;high quality development of enterprises

[Jelclassification]O23;L29

(责任编辑:张舒逸)