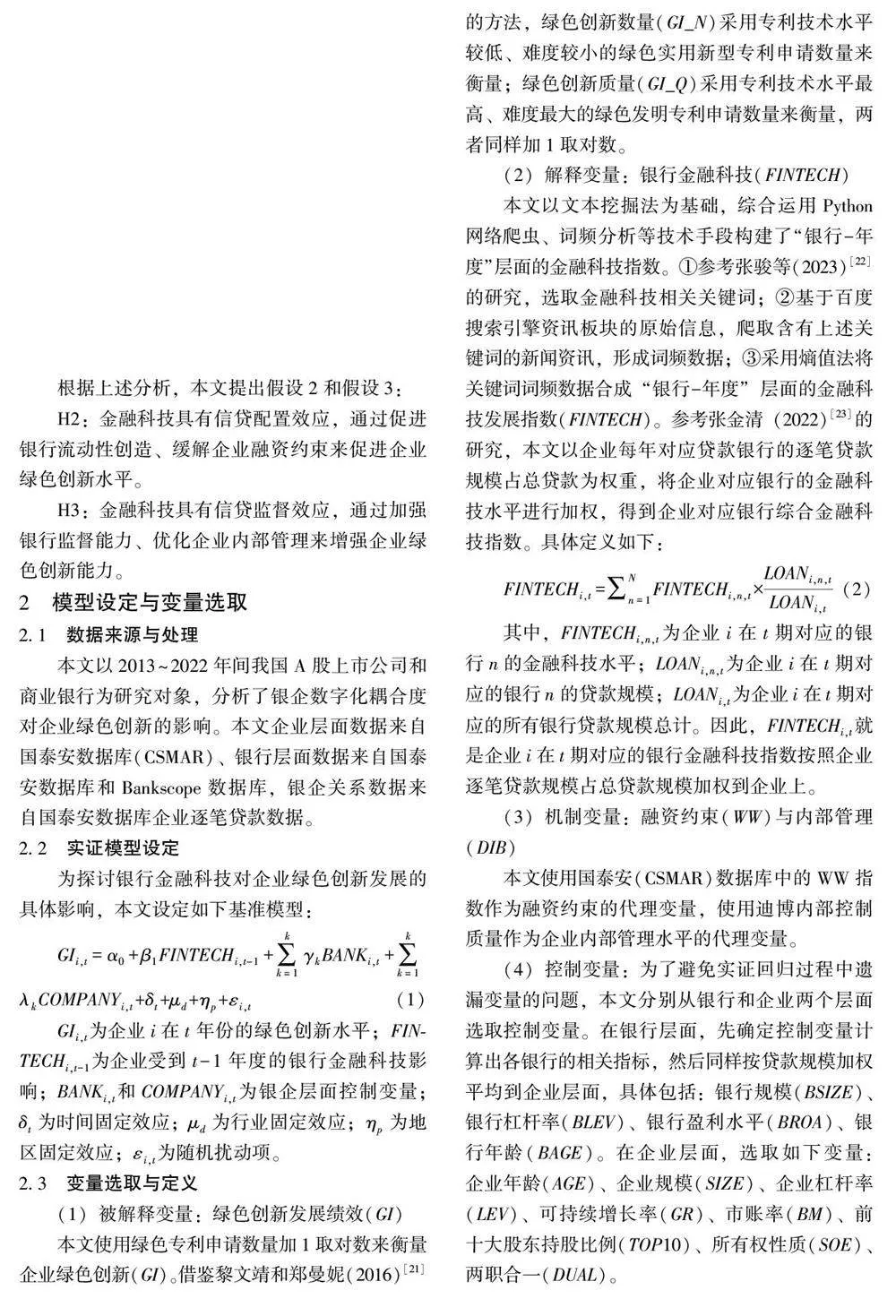

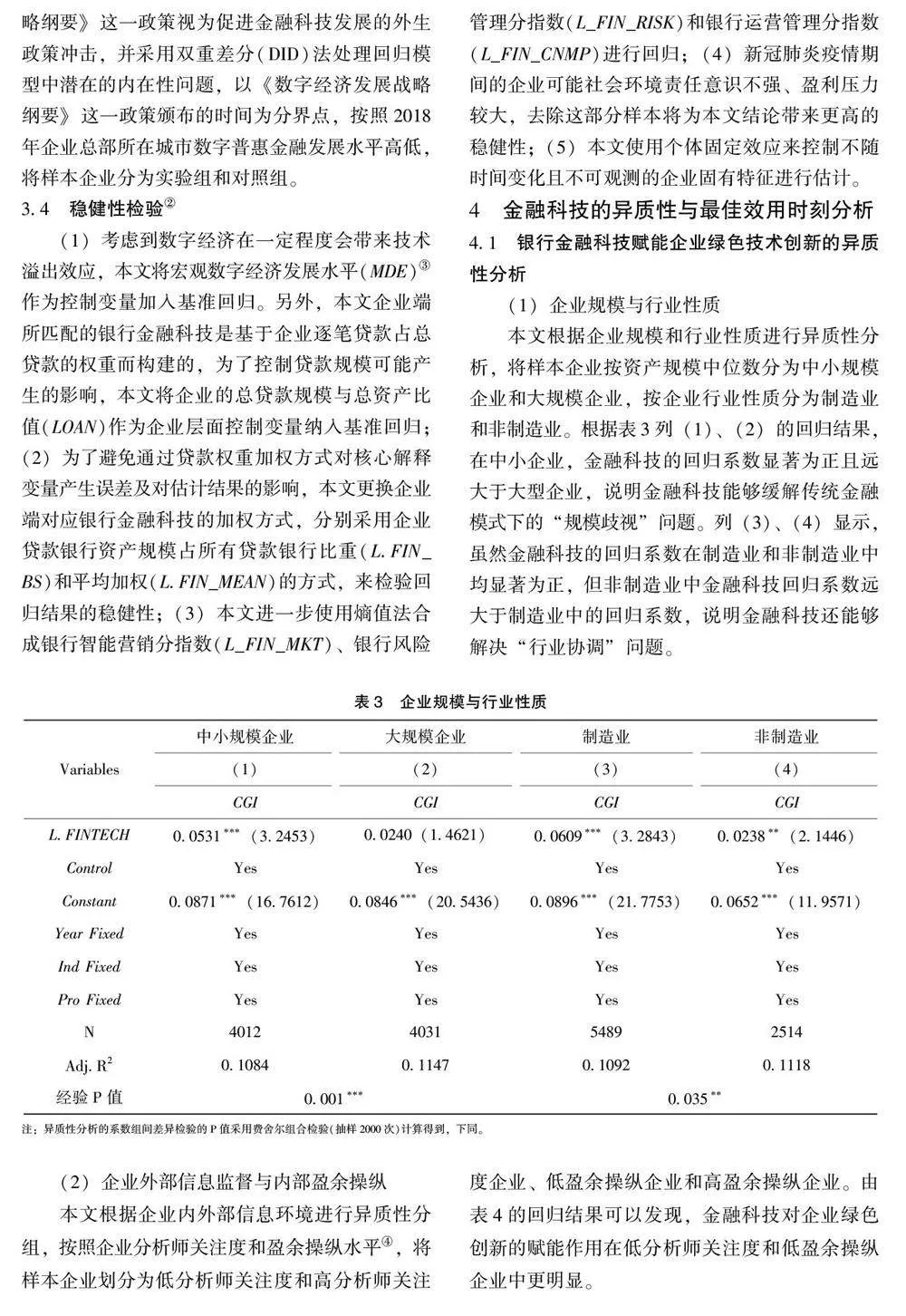

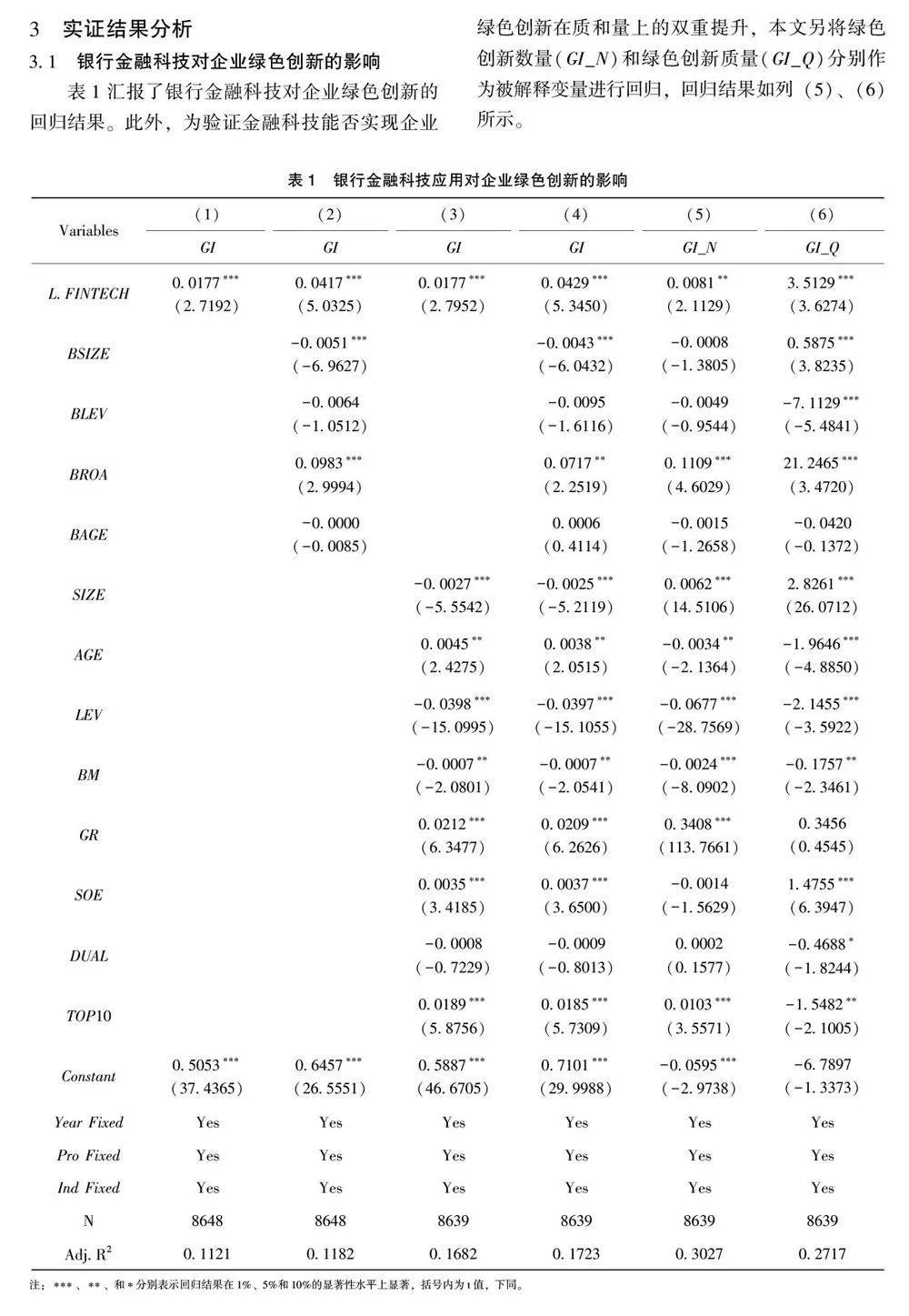

〔摘 要〕绿色创新是企业实现高质量绿色转型的关键路径, 而金融科技作为银行数字化运营的新兴手段, 对传统金融体系融资规则的改善能够有效提升金融服务效率, 赋能企业绿色发展。本文以2013~2022 年商业银行和上市企业为研究对象, 实证研究发现, 银行金融科技应用显着提高了企业绿色创新水平, 实现质和量的双重增长; 且金融科技的促进作用在非制造业、中小企业、盈余操纵程度较低以及分析师关注度较高的企业中更为明显。机制分析表明, 金融科技通过信贷配置效应和信贷监督效应来促进企业绿色创新, 即金融科技既能够促进银行流动性创造、缓解企业融资约束来释放企业绿色创新潜力; 还可以强化银行监督效率、改善企业内部管理水平来提升企业绿色创新能力。最后, 本文创新性地通过滤波模型识别企业投资峰值后发现, 金融科技应基于企业投资动态进行针对性数字赋能。在企业投资高峰期, 金融科技赋能力度更大, 信贷配置效应和信贷监督效应更为显着。

〔关键词〕 银行金融科技 企业绿色创新 信贷配置 信贷监督 滤波模型 投资高峰 融资规则金融服务

DOI:10.3969 / j.issn.1004-910X.2024.08.004

〔中图分类号〕F832; F276 〔文献标识码〕A

引 言

党的二十大报告指出, “推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节”。随着“碳达峰” 和“碳中和” 等国家发展战略、“循环经济” 和“绿色经济” 等经济发展目标的相继提出, 企业创新被赋予了更多绿色内涵。绿色创新作为“绿色” 与“创新” 的有效融合, 是企业基于可持续发展目标对产品开发、生产工艺及商业模式等进行的一系列技术创新活动, 也是“双碳”背景下平衡经济发展与环境保护的重要举措[1] 。目前, 越来越多的企业开始积极践行绿色创新理念,以技术创新为前提, 兼顾绿色性和生态性, 将经济发展与环境保护协同共进。但企业原有资源禀赋通常难以支撑绿色转型, 绿色创新动力不足[2] 。

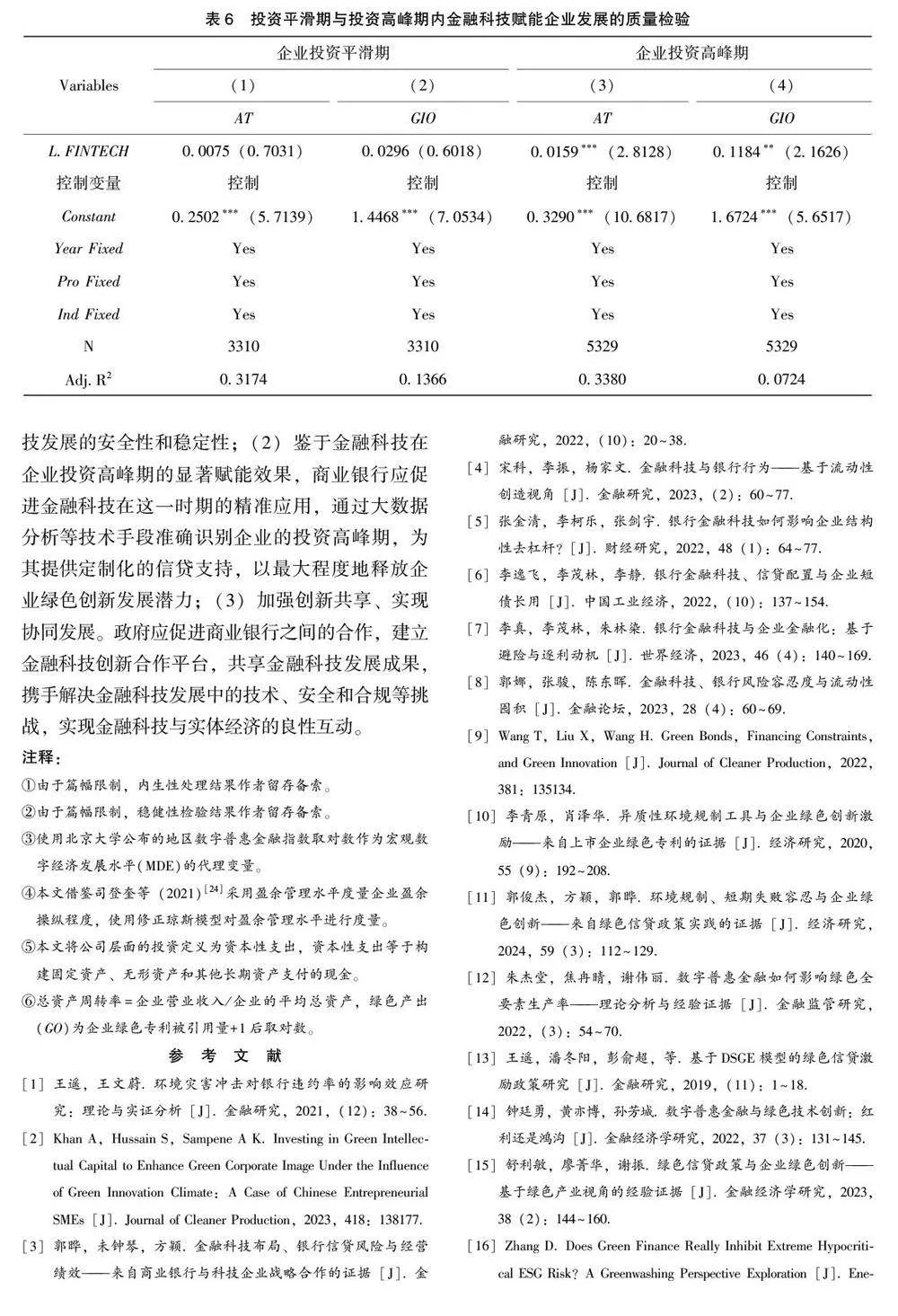

近年来, 随着云计算、大数据、人工智能和区块链等新兴技术在商业银行的广泛应用, 金融科技正迅速崛起, 在赋能商业银行数字化转型的同时, 也为支持实体经济发展提供了新的契机。目前学术界在探讨金融科技对商业银行赋能的同时[3,4] ,也逐渐关注金融科技对实体经济的支持作用。张金清等(2021)[5] 认为, 金融科技能够通过提升银行信息甄别能力、优化风控模式实现企业结构性去杠杆; 李逸飞等(2022)[6] 基于企业投融资结构, 同样发现金融科技能够显着提升银行信息甄别能力, 缓解企业短债长用现象; 李真等(2023)[7]发现, 金融科技应用能够有效降低企业金融化水平, 实现“脱虚向实” 的效果。可见, 金融科技逐渐成为支持实体经济发展的重要驱动力, 基于商业银行在我国金融系统的主导地位, 金融科技或可看做附带资源补偿的环境规制工具, 成为解决企业绿色创新困境的重要外部力量[8] 。已有文献多从企业、政策等角度来探讨如何推动企业绿色技术创新, 少有文献从商业银行角度来分析企业绿色创新的金融赋能作用[9-11] 。本文聚焦于商业银行这一外部视角, 深入分析银行金融科技对借款企业绿色创新的影响作用, 不仅有助于揭示银行数字技术应用对金融服务实体经济的赋能作用, 而且对银行金融科技应用的经济后果以及企业绿色创新的影响因素两类文献形成了有益补充; 本文从信贷配置和信贷监督的双视角来探讨银行金融科技对企业绿色创新的作用机制, 在理论和实证上将贷前“信贷配置效应” 和贷后“信贷监督效应” 纳入银企机制研究框架,深化和扩展了银行金融科技影响企业绿色创新行为的内在机制; 鉴于投资是企业发展的第一动力,本文根据滤波模型构建企业投资高峰期和投资平滑期, 探究金融科技对企业绿色创新的影响在不同投资时刻的异质性作用, 进一步分析金融科技为企业绿色创新赋能的动态影响, 深化银行数字化转型的经济意义和现实道路。

1 理论分析与研究假设

1.1 银行金融科技与企业绿色

绿色创新是一种有助于减少环境污染、节约能源, 并促进企业竞争力与环境保护协调发展的行为活动, 但创新活动常常伴随着长周期、高投入和高风险[12] 。尽管绿色创新可能在经济上带来降本提质的效益, 但这种效益通常需要较长时间才能显现, 并且事前需要大量的资源投入, 甚至可能影响到主营业务[13] 。因此, 在短期业绩和现金流的压力下, 企业管理层往往会被迫放弃高投入、高风险、高不确定性的绿色创新, 陷入绿色创新“困境”。

具体而言, 企业绿色创新困境既来源于资源禀赋压力。相较于传统的技术创新, 绿色技术创新因需要兼顾绿色导向和环境效益, 其创新过程更为复杂, 具有更高的融资和适应成本。受限于资源禀赋压力, 企业难以依赖自有资金启动或维持高额资金需求的绿色创新项目[14] 。企业绿色创新困境还来源于监督失灵现象。当绿色创新收益低于环境规制成本时, 企业管理层往往更愿意通过低成本、高排放的末端治理技术来规避外部环境监督, 而不是主动进行绿色技术创新[15] 。并且,绿色技术创新的环境与知识双向溢出特征使得企业往往无法完全内部化其产出的市场收益, 缺乏进行绿色技术创新的内在动力[16] 。

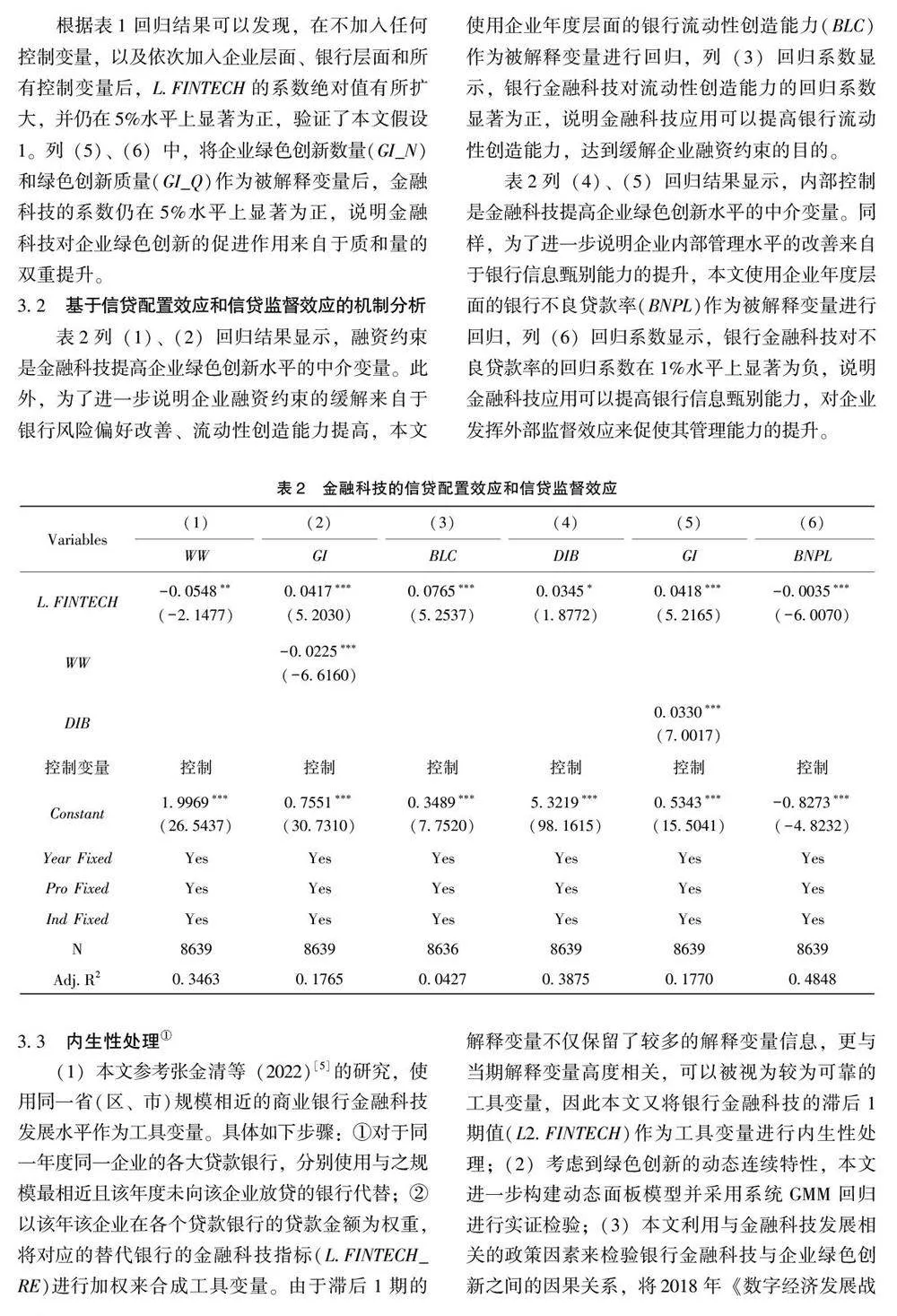

因此, 环境成本和绿色创新收益的外部性使得企业绿色创新活动从短期而言有悖于企业的利润目标, 企业缺乏绿色创新的内生动力。金融科技作为数字经济深度赋能商业银行的工具, 可以有效解决企业面临的绿色创新困境。金融科技通过数字技术改造商业银行的经营模式、管理逻辑和核心业务, 从传统信息结构向数字信息结构的转型中, 极大提升了信息收集和分析能力[17] 。如区块链、人工智能等金融科技技术的应用使得信息查询更高效、可靠, 有助于降低银企信息不对称程度, 推动银行流动性创造来缓解企业融资约束问题; 同时, 借助云计算、大数据等技术, 商业银行能够更精准地监督贷款企业的资金使用状况。在金融科技的支持下, 商业银行的风险保守心态和监督能力将得到极大改善, 为企业的绿色创新提供了更强有力的金融赋能作用。基于以上分析, 本文提出如下假设1:

H1: 银行金融科技能够促进企业绿色创新能力提升。

1.2 金融科技的信贷配置效应、信贷监督效应赋能

金融科技赋能商业银行改善风险保守心态,缓解企业融资约束是金融科技发挥信贷配置效应的重要体现。在金融科技赋能下, 商业银行通过大数据、实时监测等先进技术, 从种类繁杂、规模巨大的数据中快速挖掘高价值信息, 提升对软信息的利用效率[18] 。通过利用先进数字技术, 银行能够更高效地获取和分析大量实时贷款数据,从而降低银企信息不对称程度。这种变革促使银行更加关注企业融资的实际用途和效率, 而非仅仅依赖抵押担保。在金融科技的支持下, 银行更愿意考虑有良好发展前景和优质投资机会的企业,打破了传统融资规则的束缚。此外, 金融科技还使得银行业务更具弹性, 在经济动荡时期能够提高业务连续性和抵抗不确定性的能力[19] , 商业银行在确保安全性的前提下能够更快地创造流动性,有效缓解企业绿色创新困境下的资源禀赋问题。

金融科技不仅在贷前降低了企业融资门槛和融资成本, 还将在贷后实施有效监管, 针对企业治理状况发挥信贷监督效应, 提高企业内部管理水平。在贷后阶段, 金融科技的应用不仅仅是财务监控, 更是对企业内部治理状况的有效监管。对于商业银行而言, 引入金融科技的目的是为了提高融资决策的规范性和科学性, 以便更严格地筛选优质企业。对于企业而言, 金融科技的介入意味着企业争取融资的重点转变为提升银行信任度, 以获得银行更高的信用评价。内部控制的加强能够监督并约束管理层的行为, 确保企业绿色承诺与绿色行动一致, 降低短期利益对绿色创新的负面影响[20] 。因此, 金融科技作用下的融资规则不仅影响了企业的融资机会, 更隐含了对企业内部管理的治理作用。在追求更高信用得分的激励下, 企业将更加积极主动地提升内部管理质量,承担环境治理责任, 从而形成促进企业绿色创新的外在驱动力。