〔摘 要〕 在加快发展绿色转型和持续提高对外开放的背景下, 对外直接投资是企业绿色发展和转型升级的重要渠道, 影响着企业的生产利润和环保绩效。本文采用2010~2022 年上市公司数据, 基于面板固定效应模型深入探究对外直接投资影响母国企业低碳转型的程度和机制。实证研究发现企业对外直接投资显着降低了企业碳排放强度, 加速了企业低碳转型进程。企业对碳定价东道国的投资显着减少企业碳排放, 且对碳交易东道国投资的减排效果强于对碳税东道国投资的减排效果。机制检验显示, 对外直接投资通过促进企业结构转型和技术升级实现碳减排, 对碳定价东道国投资显着提升了企业低碳技术水平。异质性分析发现, 对外直接投资的碳减排作用在大型企业、高科技企业、中东部地区企业更为显着。本文为对外直接投资影响企业低碳转型的机制提供了微观证据, 也为企业合理选择国际化战略、促进高质量发展提供了参考。

〔关键词〕 对外直接投资 碳排放强度 碳定价 低碳技术创新 企业低碳转型 碳交易 碳税 “双碳” 目标

DOI:10.3969 / j.issn.1004-910X.2024.12.011

〔中图分类号〕F125; F832. 5 〔文献标识码〕A

引 言

党的二十届三中全会指出, “必须完善生态文明制度体系, 协同推进降碳、减污、扩绿、增长,积极应对气候变化”。随后, 中共中央、国务院系统部署《关于加快经济社会发展全面绿色转型的意见》, 明确以碳达峰碳中和工作为引领, 健全绿色低碳发展机制, 加快经济社会发展全面绿色转型。在全球资源环境问题日益严峻的背景下, 推进工业绿色低碳转型是实现高质量发展的关键环节。同时, 随着我国“走出去” 战略和“一带一路” 倡议深入推进, 企业对外开放水平不断提高,对外直接投资(简称OFDI)规模不断扩大。企业对外直接投资可以通过提升生产效率实现绿色转型,也可以通过逆向技术溢出改善企业环境绩效[1] 。对外投资仍是我国经济高质量发展的突破口, 与企业绿色低碳转型紧密相关。

早期对外投资环境效应的相关研究主要以东道国为研究对象, 形成了对立的“污染天堂” 假说和“污染光环” 假说。“污染天堂” 假说由Copeland和Taylor (1994)[2] 提出, 该假说认为在不同强度的环境政策下, 发达国家为规避环境成本将高污染产业向发展中国家转移, 东道国以环境污染为代价获取经济收益。这一假说得到了众多学者的验证[3-5] 。Reppelin (1999)[6] 提出的“污染光环”假说则认为跨国企业对于东道国具有较强的技术溢出效应, 外资的流入会提升东道国的环境质量。也有学者考察了对外投资与母国碳排放的关系, 但尚未形成一致的结论[7-9] 。这些学者主要利用省际数据进行实证分析, 但宏观层面的研究难以甄别OFDI 影响企业碳排放的程度和机制。此外, OFDI的碳减排效应可能因选择投资的东道国而异。Bai等(2020)[10] 研究发现, 对发达国家投资产生逆向绿色技术溢出效应的可能性更大。目前全球已运行75 个碳税和碳排放交易体系, 东道国碳定价规制是影响企业对外投资决策的重要因素, 但鲜少有研究系统分析在不同碳定价东道国投资的碳减排效应。基于此, 企业对外直接投资能否促进企业低碳转型, 企业对运行不同类型碳定价政策的东道国投资的减排效果是否存在差异, 值得深入探究。

本文选取2010~2022 年上市公司数据, 实证考察对外直接投资如何影响企业低碳转型。本文从企业碳排放强度的微观视角出发, 考察OFDI 与企业低碳转型之间的关系, 为中国企业国际化运营及绿色低碳发展提供决策依据; 系统比较了企业在不同类型碳定价东道国投资的碳减排差异, 构建比较不同碳定价政策的框架, 为评估碳定价政策的实施效果提供微观证据; 从结构效应和技术效应两个维度深入分析OFDI 影响企业碳排放的作用机制, 为企业低碳转型给予切实可行的路径参考。

1 理论分析与研究假说

对外直接投资可以通过结构效应促进企业低碳转型。企业通过OFDI 进行生产转移, 有助于化解过剩产能, 转变发展模式。母国企业可以集中力量发展优势部门, 优化资源配置, 提升企业生产率[11] 。已有研究表明生产率的提升能够有效降低企业碳排放水平[12,13] 。对外直接投资也可以通过技术效应促进企业低碳转型。企业在东道国设立子公司或并购当地企业, 有助于获取国外优质的研发资源, 如当地前沿的技术和知识、高素质研发人员以及绿色生产管理经验。面对激烈的国际竞争, 企业为稳固海外市场地位、扩大海外市场份额, 必须积极进行绿色技术创新[14] 。这些绿色低碳技术和知识经由学习、整合、吸收和创新等过程从境外子公司逆向溢出至境内母公司[15] , 从而提升母国企业的绿色低碳技术水平。众多研究表明绿色技术升级是降低企业碳排放强度的主要方式[16,17] 。综上, OFDI 有助于提升企业生产效率和低碳技术水平, 从而促进企业向低碳发展模式转变。

H1: 对外直接投资能够降低企业碳排放强度。

相较于依靠抑制产出实现减排的行政命令, 基于市场机制的碳定价制度减排效率更高[18,19] 。碳定价是一种具有成本效益的政策工具, 主要包括碳税和碳交易两种类型。世界银行发布的《碳定价发展现状与未来趋势报告》指出, 截至2023 年底已运行的碳定价体系覆盖了全球排放量的24%,碳定价收入达到1040 亿美元。部分学者考察了碳定价制度的经济后果。Bayer 和Aklin (2020)[20] 以欧盟为例, 研究表明碳价较低的状况下, 碳交易体系仍能有效减少碳排放。Nippa 等(2021)[21] 研究发现, 在欧盟碳定价制度下跨国公司的碳绩效优于国内企业。上述研究验证了“环境波特假说”,表明碳定价制度对区域碳减排发挥了重要作用。当东道国运行碳定价制度时, 境外子公司为达到当地环境规制标准或补偿环境规制成本, 将积极获取当地的绿色清洁技术和生产管理经验, 加大减排技术研发投入, 革新技术工艺, 从而实现绿色低碳化[22-25] 。这些低碳技术和经验通过逆向技术溢出传导至国内母公司, 有助于促进母国企业提高能源的使用效率, 发展绿色技术, 推动企业向低碳模式转变。

H2: 企业对碳定价东道国的投资能够降低企业碳排放强度。

固定数量(碳交易)和固定价格(碳税)两种碳定价政策在经济激励方面存在差异[21] 。(1) 碳交易更益于激励企业主动减排。碳交易机制创造了新的污染权市场, 实际碳排放超过配额的企业必须购买超排部分的配额以完成履约, 碳排放低于配额的企业可以出售配额。这有助于企业获得额外的减排收益, 补偿环境规制成本, 激励企业加快绿色治理, 降低碳排放量。相较之下碳税制度作为政府强制性措施, 企业必须强制缴纳碳税, 必然导致企业环境规制成本上升、利润损失和效益下降, 在此之下企业的减排行为通常为被动减排[26,27] ; (2)碳交易政策下企业碳减排量确定性更强。碳交易的减排目标明确, 能够保障削减碳排放量至碳排放限额之下, 倒逼企业进行绿色创新与低碳转型,降低企业的碳排放量。而碳税机制下碳排放总量取决于企业的排放行为, 企业可以选择提高绿色创新投入来减少碳排放, 或者选择提高产品价格将碳税成本转移至消费者。此时碳税制度只能增加财政收入, 并不能约束企业的排放行为, 碳减排总量存在不确定性[27-29] 。此外, 碳交易使企业管理者在如何遵守市场规则方面更具灵活性。研究表明企业通常更喜欢碳交易而不是碳税, 因为碳交易更强调市场的作用, 允许企业通过出售剩余的排放许可来获得经济优势[30] 。在预期未来价格上涨的情况下, 储备超额排放许可将为企业提供更多灵活性[31] 。综上, 企业在不同东道国投资的减排效果存在差异, 碳交易对企业碳减排的激励效果优于碳税制度。

H3: 企业对碳交易东道国投资的减排效果强于企业对碳税东道国投资的减排效果。

2 对外直接投资与碳排放的特征事实描述

《中国对外直接投资统计公报》显示, 截至2022 年底, 中国OFDI 分布在全球190 个国家(地区), 投资流量达1631. 2 亿美元, 中国境内投资者在全球共设立境外企业4. 7 万家。从分布情况来看, 中国OFDI 覆盖了欧盟排放交易系统、澳大利亚碳价格机制等多个碳定价体系所在的国家(地区), 其中在欧盟设立境外企业超2800 家。中国OFDI 规模日益扩大, 企业在海外投资与运营受到各东道国碳定价规制的影响。

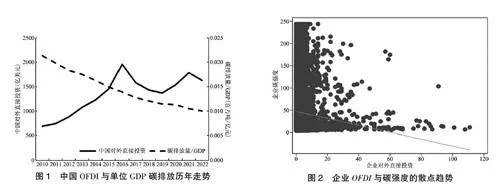

近年来, 中国积极推进低碳经济与绿色转型,单位GDP 碳排放呈现逐年下降趋势(图1)。根据国际能源署发布的碳排放数据, 2022 年底中国单位GDP 碳排放比2010 年降低约52. 96%。对外直接投资是企业实现绿色低碳发展的重要途径。如中国天楹2016 年成功并购挪威全球领先的固废处理公司Urbaser, 打通了固废处理全产业链, 提升了绿色创新能力。上海电力投资参股马耳他能源公司, 为马耳他能源基础设施转型升级提供了技术及资金支持, 助力当地实现从重油发电到天然气发电。可见企业通过对外投资学习减排技术、优化能源消耗结构从而实现了低碳转型。进一步地,本文基于企业OFDI 与碳排放强度的面板数据绘制了散点图(图2)。OFDI 与碳排放强度之间呈现负相关, 即对外直接投资有助于降低企业碳强度。上述结果为本文进一步实证分析提供了初步证据。

3 研究设计

3. 1 模型设计与变量定义

本文构建如下模型检验企业对外直接投资对企业低碳转型的影响:

被解释变量为碳排放强度(CEI)。参考Chap⁃ple 等(2013)[32] 的研究, 采取企业年度碳排放量与营业收入之比衡量碳强度。其中, 碳排放量的计算参考沈洪涛和黄楠(2019)[33] 的研究, 采用(企业主营成本/ 行业主营成本)×行业能源消耗总量×二氧化碳折算系数衡量。

解释变量是企业对外直接投资(OFDI)。参考Lu 和Beamish (2004)[34] 的研究, 以企业当年的海外子公司数衡量。为检验假设2 和假设3, 本文构建如下解释变量: 对碳定价国的直接投资(OFDI-CP), 采用企业在运行碳定价制度的东道国的海外子公司数衡量; 对碳交易国的直接投资(OFDI-ETS), 采用企业在运行碳交易制度的东道国的海外子公司数衡量; 对碳税国的直接投资(OFDI-CTS), 采用企业在运行碳税制度的东道国的海外子公司数衡量。

参考王馨和王营等(2021)[35] 、Long 等(2023)[36]的研究,本文选取控制变量如下: 产权性质(SOE),国有企业取值为1, 否则为0; 现金流(Cash), 使用经营活动净现金流量与总资产之比衡量; 固定资产比率(Fixed), 用固定资产与总资产之比衡量; 股权集中度(Top10), 使用前十大股东的持股比例之和衡量; 独立董事比例(Indirect), 使用独立董事人数与董事会总人数之比衡量。此外, 本文还控制了个体、行业和年份固定效应。

3. 2 数据来源

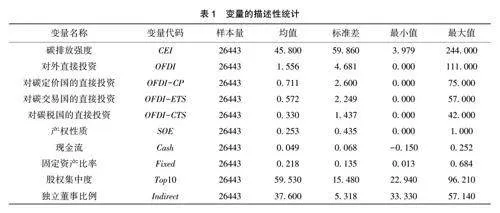

本文采用中国制造业上市公司作为研究样本,考察对外直接投资对于企业碳排放强度的影响。本文的数据来源如下: (1) 对外直接投资数据来源于CSMAR 数据库中的上市公司关联公司基本信息表, 企业财务数据同样来自CSMAR 数据库; (2)行业能源消耗总量来源于《中国工业经济统计年鉴》, 1 吨标准煤的碳折算系数依据厦门节能中心计算标准为2 493, 行业主营成本来自《中国能源统计年鉴》; (3) 碳定价制度数据来源于世界银行发布的《碳定价发展现状与未来趋势报告》。本文剔除标记为ST、∗ ST、S∗ 公司以及数据明显缺失的公司样本, 最终获得2010 ~ 2022 年3678家上市企业的26443 个面板数据。主要变量的描述性统计结果如表1 所示。

4 实证结果与分析

4. 1 基准回归分析

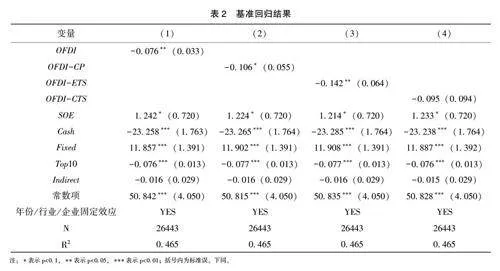

本文采用面板固定效应模型进行实证分析, 表2 报告了基准回归结果。表2 列(1) 显示, OFDI的回归系数为-0. 076, 且在5%的水平上显着。结果验证了假设1, 表明OFDI 推动企业向绿色低碳模式转变。列(2) 中OFDI-CP 的系数显着为负,这验证了假设2, 企业在碳定价国的投资有效降低了母国企业的碳排放强度。列(3) 中OFDI -ETS 的系数显着为负, 列(4) 中OFDI-CTS 的系数为负但不显着。结果验证了假设3, 相较于碳税制度, 碳交易制度对于母国企业碳减排有更好的激励效果。

4. 2 稳健性检验

本文进行了以下稳健性检验: (1) 更换解释变量。考虑到从投资发生到产生逆向技术溢出、推动企业转型直至发挥减排效果需要一定时间, OF⁃DI 对企业低碳转型的影响可能存在滞后效应。采用OFDI、OFDI-CP、OFDI-ETS、OFDI-CTS 的1阶滞后项作为解释变量进行检验; (2) 更换估计方法。考虑到可能存在的内生性问题, 借鉴王永贵和李霞(2023)[37] 的方式, 采用倾向得分匹配法(PSM)进行检验。根据企业OFDI 的中位数, 分为高OFDI 组与低OFDI 组, 将SOE、Cash、Fixed、Top10、Indirect 作为匹配变量, 采取最邻近1 ∶4 匹配法进行估计。以上结果与前文一致, 核心结论并无改变。

4. 3 机制分析

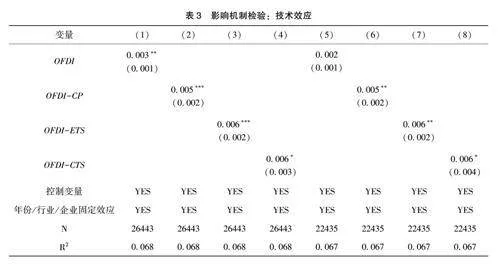

理论分析表明技术效应是OFDI 推进企业低碳转型的主要机制。此部分检验OFDI 对企业低碳技术创新的影响。引入绿色低碳技术创新变量,数据根据国家知识产权局发布的《绿色低碳技术专利分类体系》, 与国家知识产权局的企业专利数据库匹配获取, 以企业的绿色低碳技术专利数(+1)取自然对数衡量。表3 中的被解释变量为绿色低碳技术创新, 列(1)~(4) 中的解释变量为对外直接投资当期值, 列(5) ~(8) 中的解释变量为对外直接投资的1 阶滞后。结果显示企业在运行碳定价、碳交易和碳税制度东道国的直接投资对于低碳技术创新具有促进作用, 且这种正向作用在投资后期依然显着。OFDI-CP 的估计值高于OFDI 的估计值, 且OFDI-CP 的估计值更为显着,说明在碳定价国进行投资产生的技术效应更强。为适应东道国严格的碳定价政策, 境外子公司会加大对环保设备的投资, 开发节能减排技术, 并通过逆向溢出效应提高国内母公司的技术水平, 降低母公司碳排放强度。

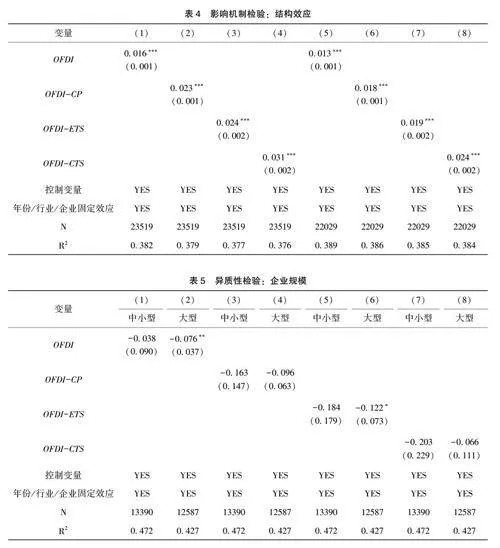

上文理论研究表明, OFDI 有助于企业集中力量发展优势部门提升生产率, 降低碳排放强度(结构效应)。表4 报告了OFDI 对企业生产率的影响, 生产率以LP 方法计算的全要素生产率衡量。列(1) ~(4) 中的解释变量为对外直接投资当期值, 列(5)~(8) 中的解释变量为对外直接投资的1 阶滞后。结果显示OFDI 的当期值显着为正, 表明OFDI 提升了企业生产率, 促进低碳转型。OFDICP、OFDI-ETS、OFDI-CTS 的估计值为正, 说明企业对碳定价国的投资有助于提升生产率。OFDICP的估计系数高于OFDI 的估计系数, 说明在碳定价国进行投资产生的结构效应更强。列(5) ~(8) 中各解释变量的估计值均显着为正, 说明OF⁃DI 产生的这种正向作用在投资后期依然存在。

4. 4 异质性分析

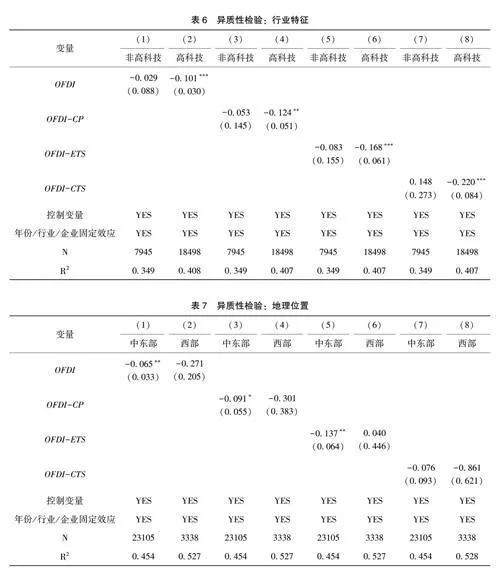

进一步的, 本文围绕企业规模、行业特征、地区特征进行异质性检验。根据企业员工人数的均值,分为中小型企业和大型企业进行分组回归(表5)。结果显示, 相较于中小型企业的回归结果, 大型企业的回归结果更为显着。这可能由于大型企业拥有成熟的管理经验、先进的技术水平以及充足的资金链, 这有利于企业扩大OFDI 规模和推动低碳转型。

根据企业所在行业是否为高科技行业, 将样本分为两组进行回归(表6)。结果显示, 在高科技行业, 企业对外直接投资显着降低了企业碳排放强度。高科技企业进行OFDI, 动机往往在于获取前沿的专利技术、高素质的人才和信息等优质研发资源, 这有助于境外子公司提升技术创新能力、加速转化创新成果, 并通过技术溢出效应,推动国内母公司低碳转型。

根据企业注册地的地理位置, 将样本分为中东部、西部进行分组回归(表7)。结果显示, 中东部地区样本的回归系数更为显着。这可能是由于中东部地区的碳排放规制更强, 如碳交易试点地区和低碳城市主要集中在中东部地区, 企业的碳减排意愿强烈。此外, 中东部地区的企业以技术密集型和资本密集型为主, 其OFDI 具有更强技术寻求的特征, 技术效应可能更为显着。

5 结论与政策建议

本文基于2010~2022 年中国上市公司的面板数据, 构建固定效应模型实证检验了中国企业OFDI对低碳转型的影响效应和作用机制。研究结果表明: (1) 对外直接投资显着降低了企业碳排放强度; (2) 企业对碳定价东道国的投资有利于减少母国企业碳排放, 且企业对碳交易东道国投资的减排效果要强于企业对碳税东道国投资的减排效果; (3) OFDI 通过技术效应和结构效应促进企业低碳转型, 对碳定价东道国投资显着提升了企业生产率和低碳技术水平, 此效应在投资当期和后一期均存在; (4) 企业OFDI 的碳减排效果因企业规模、行业特征和地理位置而异, OFDI 对于大规模企业、高科技企业、中东部地区企业的减排效果更强。

根据上述研究结果, 本文提出如下建议: (1)坚持“走出去” 战略, 鼓励企业积极扩大海外投资规模, 为对外投资企业创造良好的营商环境, 充分利用国际国内两个市场、两种资源, 实现国内国际双循环相互促进; (2) 集中力量发展国内清洁产业、高科技产业, 鼓励企业使用清洁能源、采用清洁设备, 促进资源向低能耗、低碳排放的企业倾斜, 推动产业结构的优化升级; (3) 通过“走出去” 实现技术的“引进来”, 积极鼓励技术寻求型对外投资, 引导跨国企业积极学习海外先进绿色清洁技术、加强吸纳东道国研发人才、搭建跨国技术转移合作平台, 积极与投资东道国开展市场、生产和技术合作, 充分释放绿色技术溢出的红利; (4) 选择投资东道国时将东道国的碳减排政策纳入考量, 综合评估各国的碳减排政策、碳市场建设情况及其绿色技术的发展潜力, 倾向选择实施碳定价制度, 尤其是碳交易制度的国家为投资目的地, 从而增强对外投资的逆向技术溢出效应, 促进创新资源向母国的流动; (5) 注重区域经济的实际差异, 中东部地区充分利用自身的发展优势, 引导外资流向绿色低碳领域, 并强化绿色技术创新能力, 通过技术革新有效抑制企业碳排放; 西部地区持续扩大对外投资规模, 加强区域间各企业的交流合作, 通过资源共享与技术互鉴推动低碳环保技术的研发, 并在必要时给予政策扶持与资金激励, 共同构建清洁低碳的发展机制。

参考文献

[1] 欧阳艳艳, 黄新飞, 钟林明. 企业对外直接投资对母国环境污染的影响: 本地效应与空间溢出[J]. 中国工业经济, 2020,(2): 98~121.

[2] Copeland B R, Taylor M S. North-South Trade and the Environ⁃ment [J]. Quarterly Journal of Economics, 1994, 109 ( 3):755~787.

[3] Lee H S, Moseykin Y N, Chernikov S U. Sustainable Relationship Between FDI, R&D, and CO2 Emissions in Emerging Markets: An Empirical Analysis of Brics Countries [J]. Russian Journal of Eco⁃nomics, 2021, 7 (4): 297~312.

[4] Millimet D L, Roy J. Empirical Tests of the Pollution Haven Hy⁃pothesis When Environmental Regulation Is Endogenous [J]. Jour⁃nal of Applied Econometrics, 2016, 31 (4): 652~677.

[5] 张宇, 蒋殿春. FDI、政府监管与中国水污染———基于产业结构与技术进步分解指标的实证检验[J]. 经济学(季刊), 2014,13 (2): 491~514.

[6] Reppelin-Hill V. Trade and Environment: An Empirical Analysis of the Technology Effect in the Steel Industry [J]. Journal of En⁃vironmental Economics and Management, 1999, 38 (3): 283 ~301.

[7] Cai L, Firdousi S F, Li C, et al. Inward Foreign Direct Invest⁃ment, Outward Foreign Direct Investment, and Carbon Dioxide Emission Intensity-Threshold Regression Analysis Based on Inter⁃provincial Panel Data [J]. Environmental Science Pollution Re⁃search, 2021, 10: 1~14.

[8] 刘海云, 龚梦琪. 要素市场扭曲与双向FDI 的碳排放规模效应研究[J]. 中国人口·资源与环境, 2018, 28 (10): 27~35.

[9] 易艳春, 关卫军, 杨夏星. 中国对外直接投资减少了母国碳排放吗?———基于空间溢出效应的视角[ J]. 数量经济研究,2020, 11 (2): 75~92.

[10] Bai Y, Qian Q Q, Jiao J L, et al. Can Environmental Innova⁃tion Benefit from Outward Foreign Direct Investment to Developed Countries? Evidence from Chinese Manufacturing Enterprises [J].Environmental Science and Pollution Research, 2020, 27 (12):13790~13808.

[11] 白俊红, 刘宇英. 对外直接投资能否改善中国的资源错配[J]. 中国工业经济, 2018, (1): 60~78.

[12] Cui J, Lapan H, Moschini G. Productivity, Export, and Envi⁃ronmental Performance: Air Pollutants in the United States [J]. A⁃merican Journal of Agricultural Economics, 2016, 98 (2): 447~467.

[13] 王雯洁, 鲍丙朋, 喻春娇. 外部需求、数字化与企业碳排放绩效[J]. 世界经济研究, 2024, (9): 77~91, 136.

[14] 刘晓丹, 闫帅. 对外直接投资对母国企业污染排放的影响[J]. 国际贸易问题, 2023, (2): 143~157.

[15] Hayakawa K, Matsuura T, Motohashi K, et al. Two-Dimen⁃sional Analysis of the Impact of Outward FDI on Performance at Home: Evidence from Japanese Manufacturing Firms [J]. Japan the World Economy, 2013, 27: 25~33.

[16] 邵帅, 范美婷, 杨莉莉. 经济结构调整、绿色技术进步与中国低碳转型发展———基于总体技术前沿和空间溢出效应视角的经验考察[J]. 管理世界, 2022, 38 (2): 46~69, 4~10.

[17] 徐佳, 崔静波. 低碳城市和企业绿色技术创新[J]. 中国工业经济, 2020, (12): 178~196.

[18] 吴茵茵, 齐杰, 鲜琴, 等. 中国碳市场的碳减排效应研究———基于市场机制与行政干预的协同作用视角[J]. 中国工业经济,2021, (8): 114~132.

[19] 张希良, 黄晓丹, 张达, 等. 碳中和目标下的能源经济转型路径与政策研究[J]. 管理世界, 2022, 38 (1): 35~66.

[20] Bayer P, Aklin M. The European Union Emissions Trading Sys⁃tem Reduced CO2 Emissions Despite Low Prices [J]. Proceedingsof the National Academy of Sciences of the United States of Ameri⁃ca, 2020, 117 (16): 8804~8812.

[21] Nippa M, Patnaik S, Taussig M. MNE Responses to Carbon Pricing Regulations: Theory and Evidence [J]. Journal of Inter⁃national Business Studies, 2021, 52 (5): 904~929.

[22] Shao W, Yang K, Chen Z. Does the Market-Oriented Environ⁃mental Regulation Promote Firms Technological Innovation? Evi⁃dence from A-Share Listed Companies in China [J]. Environment,Development and Sustainability, 2023: 1~30.

[23] 胡玉凤, 丁友强. 碳排放权交易机制能否兼顾企业效益与绿色效率? [J]. 中国人口·资源与环境, 2020, 30 (3): 56~64.

[24] 刘晔, 张训常. 碳排放交易制度与企业研发创新———基于三重差分模型的实证研究[J]. 经济科学, 2017, (3): 102~114.

[25] 张娆, 郭晓旭. 碳排放权交易制度与企业绿色治理[J]. 管理科学, 2022, 35 (6): 22~39.

[26] 曹翔, 傅京燕. 不同碳减排政策对内外资企业竞争力的影响比较[J]. 中国人口·资源与环境, 2017, 27 (6): 10~15.

[27] 曹裕, 王子彦. 碳交易与碳税机制比较研究[ J]. 财经理论与实践, 2015, 36 (5): 97~102.

[28] 胡珺, 黄楠, 沈洪涛. 市场激励型环境规制可以推动企业技术创新吗?———基于中国碳排放权交易机制的自然实验[J].金融研究, 2020, (1): 171~189.

[29] 田超, 肖黎明. 碳排放权交易对企业低碳转型的影响———基于碳交易试点市场的准自然实验[J]. 华东经济管理, 2023, 37(2): 64~74.

[30] Patnaik S. A Cross-Country Study of Collective Political Strategy:Greenhouse Gas Regulations in the European Union [ J]. Journal of International Business Studies, 2019, 50 (7): 1130~1155.

[31] Salant S W. What Ails the European Unions Emissions Trading System? [J]. Journal of Environmental Economics Management,2016, 80: 6~19.

[32] Chapple L, Clarkson P M, Gold D L. The Cost of Carbon:Capital Market Effects of the Proposed Emission Trading Scheme (ETS) [J]. Abacus, 2013, 49 (1): 1~33.

[33] 沈洪涛, 黄楠. 碳排放权交易机制能提高企业价值吗[ J].财贸经济, 2019, 40 (1): 144~161.

[34] Lu J W, Beamish P W. International Diversification and Firm Performance: The S-Curve Hypothesis [J]. Academy of Manage⁃ment Journal, 2004, 47 (4): 598~609.

[35] 王馨, 王营. 绿色信贷政策增进绿色创新研究[ J]. 管理世界, 2021, 37 (6): 173~188, 11.

[36] Long W, Luo L, Sun H, et al. Does Going Abroad Lead to Goi⁃ng Green? Firm Outward Foreign Direct Investment and Domestic Environmental Performance [J]. Business Strategy the Environment,2023, 32 (1): 484~498.

[37] 王永贵, 李霞. 促进还是抑制: 政府研发补助对企业绿色创新绩效的影响[J]. 中国工业经济, 2023, (2): 131~149.

(责任编辑: 杨 婧)