〔摘 要〕 在当今VUCA 特征日益凸显的全球环境下, 组织韧性能够帮助企业成功应对危机, 实现高质量可持续发展, 研究其形成过程是亟需关注的现实问题。本文以2010~2023 年中国沪深A 股上市公司为样本, 研究了企业ESG 表现对组织韧性的影响。实证结果表明: 企业良好的ESG 表现能够显着提高其组织韧性, 且这一促进作用在大型企业、高管有海外背景的企业以及非高科技企业中更强。机制分析发现, ESG 表现主要通过提高创新能力、缓解融资约束和降低代理成本3 种渠道来助力企业构建组织韧性。进一步研究发现, 媒体关注度能够正向调节ESG 表现对组织韧性的促进作用。本文为企业在VUCA 情境下积极推动ESG 实践, 构建组织韧性, 实现可持续发展提供了理论依据。

〔关键词〕 ESG 表现 组织韧性 研发创新 代理成本 融资约束 媒体关注度 可持续发展 上市企业

DOI:10.3969 / j.issn.1004-910X.2024.12.010

〔中图分类号〕F270; F832. 5 〔文献标识码〕A

引 言

2020 年伊始, 全球范围内黑天鹅事件频发,国际环境VUCA 特征(即多变性、不确定性、复杂性、模糊性)不断凸显。大国博弈以及公共卫生事件迭代等给经济大环境带来了巨大影响, 不少企业受到冲击, 濒临破产甚至倒闭。在这种情况下,如何应对充满不确定性的外部市场环境, 构建组织韧性来抵御风险, 转危为安, 就成了企业以及学界急需解决的重要议题。组织韧性是企业面对逆境事件实现生存反弹所不可或缺的特性[1] , 不仅可以帮助企业重新整合内生的资源, 强化组织行动力,以有效度过危机; 还可以成为组织的竞争优势, 将外部挑战化作机遇, 成功转“危” 为“机”。

ESG 体现了绿色经济发展、社会责任、有效公司治理三位一体的高质量理念, 鼓励企业关注长期价值, 不仅是目前评估企业综合能力的前沿标准, 更是推动企业可持续发展的重要抓手。已有研究表明ESG 对企业产生多种影响: 资本市场层面, ESG 能够降低股票崩盘风险[2] 、提高债券信用评级[3] ; 公司层面, ESG 可以降低企业风险[4] 、提高企业长期价值[5] 。

近年来关于组织韧性的研究方兴未艾, 学者们主要聚焦于组织韧性的概念、关键作用和影响因素等。其中外部影响因素有利益相关者关系网络[6] 、企业社会责任、社会资源等; 内部因素则包括组织学习能力[7] 等“软能力”, 以及组织构架[8] 、管理策略等“硬能力”。值得注意的是, 目前研究多用直接测量法, 其中案例分析法能够持续跟踪企业组织韧性的形成过程, 但其研究结果普适性较弱; 问卷调查法虽提高了结论的普适性, 但由于学者们构建的测量表维度各异, 会导致后续研究成果难以积累。

基于此, 本文使用间接测量法, 挖掘企业财务数据度量组织韧性, 并深入探究ESG 对企业组织韧性的影响以及具体传导机制。本文探讨了企业ESG 表现对组织韧性的增强效应, 证实了企业ESG 表现能通过提升创新能力、缓解融资约束和降低代理成本3 条路径促进企业组织韧性, 进一步丰富了ESG 经济后果的作用机制, 拓展了企业ESG 表现的微观经济研究。本文证实了媒体关注度在ESG 对企业组织韧性的促进作用上具有正向调节效应, 不仅有助于深化企业对媒体关注度外部治理作用的理解, 而且为政府充分发挥市场机制健全ESG 披露体系, 积极提高社会监督治理效能提供了参考。本文还发现企业ESG 表现提高组织韧性的作用在大型企业、高管有海外背景的企业以及非高科技企业中更强, 并且ESG 对提高不同企业组织韧性作用的差异性主要体现在促进企业的长期绩效增长方面, 而对于抑制企业波动性方面, 其程度在有些企业中的差距并不明显。本文研究在拓展组织韧性研究视角的同时, 有利于为企业推动ESG 实践提供更具针对性的建议。

1 理论分析与研究假设

1. 1 ESG 与组织韧性

韧性是一个跨学科概念, 起源于工程学和心理学等领域, 后被引入经济管理领域。目前学界对组织韧性主要存在两种看法。一种从静态视角出发, 将组织韧性视作企业能够有效应对危机并适应新环境的理想特质[9] , 关注其是否能在意外事件中生存和恢复。另一种则从动态视角出发, 主张从动态组织能力和面对危机的实践过程来界定组织韧性。动态能力是指包括前期预测、规避风险[10] , 中期维稳学习[11] , 以及后期承载冲击并恢复的综合能力[12] 。实践过程则强调将企业置于危机中, 跟踪企业如何利用其能力和资源, 与环境互动以保持有效运营。综合来看, 组织韧性是一个多维度、跨层次的复杂概念。

ESG 作为当前资产管理业的热点投资策略, 正在逐渐成为评价企业可持续发展的重要方法, 其背后的可持续发展理念、经济外部性理论和社会责任理念能够帮助企业跳出“股东至上” 的旧观点, 积极履行多重责任, 培养综合动态能力以构建组织韧性。具体企业ESG 表现可以从以下三方面影响企业组织韧性。

1. 1. 1 企业创新能力视角

创新能力是指在理论和技术领域, 创造性整合现有资源, 改进旧事物或创造新事物以获得效益的能力, 是企业构造竞争优势、获得持续发展的关键[13] 。ESG 为企业开展创新研究提供了条件,因为ESG 理念把企业目标从股东价值最大化拓展至兼顾经济和社会价值, 有助于平衡所有权利益相关者、经济依赖性利益相关者和社会利益相关者的利益, 本质上是对关系网络和发展资源的重新整合, 有利于企业开展研发创新[14] 。创新能力作为企业的重要“软能力”, 可以帮助组织在不确定性环境下灵活变通, 有效提高组织韧性。具体来说, 危机前, 创新能力强的企业对市场环境变化更敏锐, 能够判断行业的前沿机会和潜在威胁,进而在危机发生前有所准备; 危机发生时, 创新能力强的企业有更灵活的组织框架和应对不确定性实践的丰富经验, 能够摆脱定势思维调整战略,解决危机[15] ; 危机后, 创新氛围下的员工会以积极的心态看待冲击, 主动从危机中学习。这种良性循环让善于创新的企业在危机中发现新机遇, 进而更积极地进行创造性知识融合, 最终利用危机促进自身发展。

1. 1. 2 企业融资约束视角

外部的融资约束是阻碍企业可持续发展的重要因素之一, 尤其是对实体企业。已有研究证实ESG 可以降低企业融资成本, 缓解融资约束。(1)ESG 信息披露有利于降低信息不对称问题, 从环境责任、社会责任和公司治理角度为投资者提供企业非财务信息, 对传统财务信息进行有效补充,同时有效降低管理层的盈余管理和财务披露中的机会主义行为[16] , 降低投资者的投资风险; (2)良好的ESG 表现传递了积极的企业信号, 更易赢得利益关联方的信任, 并获得融资便利、供应商的商业信用支持以及政府补助等。企业降低融资约束对于提高其组织韧性具有多方面的积极影响,既可以为企业提供更多的稳定资金支持, 解决有效投资不足问题, 提高竞争力[17] ; 也可以有效降低财务风险[18] , 提高企业经营的稳健性, 最终达到可持续发展。可见企业良好的ESG 行为可以降低融资约束, 进而提高企业组织韧性。

1. 1. 3 企业代理成本视角

现代企业管理制度下, 经营权和所有权的分离带来经营者与全体股东间、大股东与小股东间的双重委托代理问题, 影响了企业的高质量发展。良好的ESG 表现有利于降低两大代理成本: (1)ESG 建设具有外部性, 可以降低企业自由现金流水平[19] , 阻止管理层和大股东利用内部现金流谋取私利; (2) ESG 表现良好意味着企业有完善的治理结构、更强的信息透明度和高素质的管理人员,这可以从制度和道德两方面有效约束管理层, 降低第一类代理成本; (3) 有利于推动ESG 责任投资, 吸引更多机构投资者参与企业治理, 进而对大股东发挥监督制约作用[20] 。已有研究表明企业代理成本问题的改善, 会产生多方面积极影响。(1) 可以有效监督管理层操纵信息和谋私利的行为, 提高管理层决策的透明度和责任感, 进而提高企业的投资效率和资本配置效率[21] ; (2) 良好的代理关系可以协调利益相关者, 增强企业的凝聚力和稳定性; (3) 可以增强企业的财务稳健性,降低破产风险[22] 。因此企业良好的ESG 行为可以改善内部代理成本问题, 进而提高企业组织韧性。

综上所述, ESG 实践作为可持续发展的重要组成部分, 有助于企业通过提升创新能力、缓解融资约束以及降低企业代理成本来提高企业的组织韧性。据此, 本文提出以下假设:

H1: 企业良好的ESG 表现能够显着提高组织韧性。

H2: 企业良好的ESG 表现能够通过提升创新能力提高组织韧性。

H3: 企业良好的ESG 表现能够通过缓解融资约束提高组织韧性。

H4: 企业良好的ESG 表现能够通过降低代理成本提高组织韧性。

1 2 企业ESG 表现、媒体关注度与组织韧性

近年来媒体与互联网快速融合, 在市场事件中扮演着推进者的第三方角色, 即当事件发酵, 媒体的新闻报道会对公众判断产生影响, 引导公司及利益相关者的行为[23] , 起到信息传播和舆论监督的作用。多数学者认可媒体对企业的监管治理作用, 由于当前ESG 信息披露主要遵循自愿原则,ESG 报告信息传播规模也较为有限, 所以不乏一些公司出于利益动机“漂绿” ESG 报告, 为企业谋求发展。这会影响机构的评级结果, 难以为投资者提供可靠的决策依据, 自然也就无法起到原本正向激励企业的作用。这种背景下媒体报道可以成为企业ESG 信息的重要传播渠道之一, 减缓信息不对称和信息传递滞后现象[24] 。此外出于对外部舆论的考虑, 企业也会依据ESG 准则进行经营,以维护自身声誉和形象, 对组织韧性的正向作用因此得到促进。综上, 本文提出以下假设:H5: 媒体关注度会增强企业ESG 表现对组织韧性的促进作用。

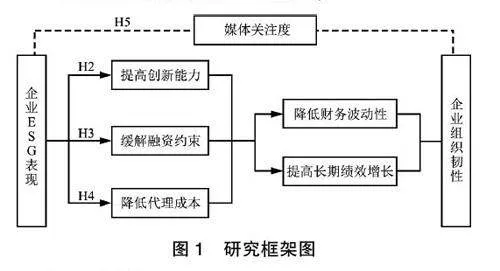

本文的研究框架如图1 所示。

2 研究设计

2. 1 样本选择与数据来源

本文以2010~2023 年中国沪深A 股上市公司为研究样本, 并按以下标准进行筛选: (1) 剔除ST 和∗ST 公司; (2) 剔除金融类上市企业; (3)剔除关键数据错误或缺失的样本; (4) 对所有连续变量进行上下1%的缩尾处理。处理后最终获取39695 个观测值。其中, 华证ESG 评级来自Wind数据库, 企业专利数据和媒体关注度来自CNRDS数据库, 其余数据均来自CSMAR 数据库。

2. 2 模型构建

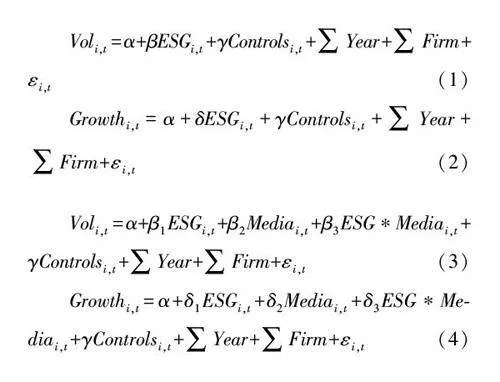

为验证企业ESG 表现对组织韧性的影响, 本文构建了以下模型。模型(1) 中Vol 为企业财务波动, ESG 为华政ESG 评级; 模型(2) 中Growth为企业长期绩效增长性; Controls 为控制变量, Year与Firm 分别为年份与个体虚拟变量。本文用二维结构变量衡量组织韧性, 所以当ESG 表现能够在降低财务波动性时提高长期绩效增长性, 可以说明有利于企业构建组织韧性。

为验证媒体关注度的调节效应, 构建了以下模型。模型(3) 和(4) 中Meida 为媒体关注度,当ESG 与Meida 的交乘项显着且与ESG 系数一致时, 说明媒体关注度可以增强企业ESG 表现对组织韧性的促进作用。

2. 3 变量说明

2. 3. 1 被解释变量

本文借鉴吴晓波和冯潇雅(2022)[25] 的研究,使用二维结构变量(低财务波动性和高绩效增长)衡量组织韧性。本文用1 年内各月股票收益的标准差衡量财务波动性(Vol), 用3 年内累计销售收入增长额(百亿元)衡量长期绩效增长(Growth)。最后参考刘成和徐向真(2023)[26] 的研究, 利用熵权法计算出组织韧性总指数(Res), 以综合反映企业的组织韧性情况。

2. 3. 2 解释变量

本文采用测量维度较全面的华证ESG 评级作为企业ESG 表现的代理变量, 将C-AAA 九档评级分别赋值1~9 得到核心解释变量ESG, 该数值越大, 公司ESG 表现越好。

2. 3. 3 中介变量

(1) 研发创新能力

本文参考权小锋和尹洪英(2017)[27] 的研究,使用专利申请数测度企业创新能力, 将公司独立申请的发明、实用新型和外观设计专利之和加1后取对数得到Patent1; 此外, 由于发明专利原创性最高, 参考袁建国等(2015)[28] 的研究, 取公司申请的发明专利数加1 的自然对数(Patent2)作为创新能力的第二种衡量指标。

(2) 融资约束

本文参考谢红军和吕雪(2022)[29] 的做法, 采用利息支出/ 总负债∗100 测度债务融资成本(Cost);同时参考鞠晓生等(2013)[30] 的做法, 选择KZ指数测度融资约束, KZ 数值越大, 企业融资约束越大。

( 3) 代理成本

本文参考王馨和王营(2021)[31] 的做法, 用管理费用率(Mfee)衡量第一类代理成本, 计算方法为管理费用/ 营业总收入∗100; 参考甄红线等(2015)[32] 的研究, 用大股东资金占用率(Occupy),即其他应收款/ 总资产∗100 衡量第二类代理成本。

2. 3. 4 调节变量

本文参考罗进辉(2012)[33] 的研究, 构建媒体关注度(Media), 使用CNRDS 媒体数据库中全年网络财经新闻标题出现该企业的总数加1 后取自然对数来度量。

2. 3. 5 控制变量

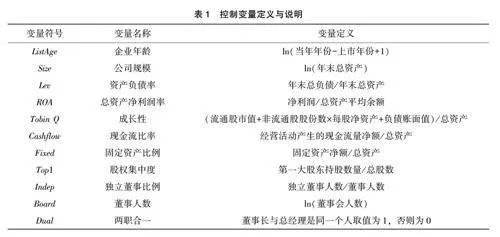

参照相关研究, 本文选取控制变量主要包括一些重要的企业特征, 具体变量定义见表1。

2. 4 描述性统计

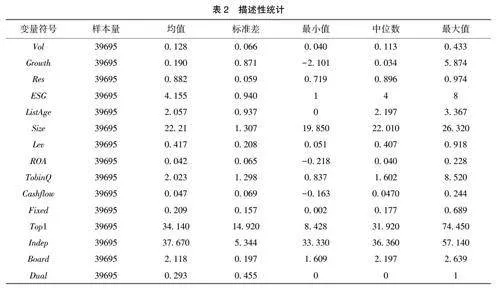

如表2 的描述性统计结果显示, 企业财务波动性标准差为0 066; 长期绩效增长性标准差为0. 871, 说明不同企业的组织韧性有一定差异, 特别是长期增长性维度。ESG 的均值为4. 155, 标准差为0. 940, 表明样本企业的ESG 表现整体处于中等水平, 但在履行ESG 责任上仍有较大差距, 部分企业对ESG 的重视程度有待提升。其他控制变量的分布都在合理范围内, 与已有研究基本一致。

3 实证结果与分析

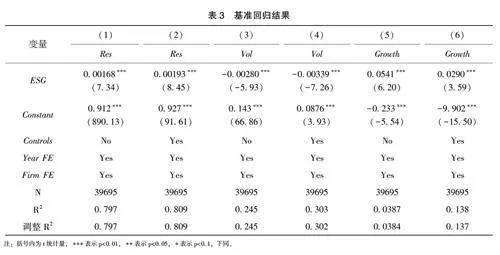

3. 1 基准回归

表3 为基准回归结果, 其中列(1)、(3)、(5)未加入控制变量, 对应的列(2)、(4)、(6) 加入控制变量, 均控制了时间、个体固定效应。主回归结果显示, ESG 表现与组织韧性呈正相关关系,在与企业财务波动性呈负相关关系的同时与长期绩效增长性呈正相关关系, 均在1%的显着水平上显着相关。这说明企业的ESG 表现越好, 上市公司的财务波动性越低, 长期绩效增长性越高, 企业组织韧性越高, 这一结果支持了假设H1。

3. 2 稳健性及内生性检验

3. 2. 1 工具变量法

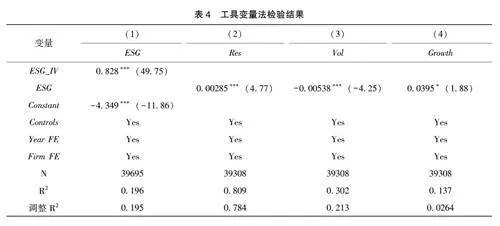

为缓解内生性问题, 本文借鉴王琳璘等(2022)[34] 的做法, 使用同年份同城市同行业上市公司ESG 评级的均值(ESG_IV)作为工具变量, 并运用两阶段最小二乘法进行内生性检验。由于企业的ESG 表现会受到同城市同行业其他企业ESG表现的影响, 而其他企业的ESG 表现与该企业的组织韧性并无直接关系, 因此该工具变量满足选取要求。表4 为工具变量的回归结果: 列(1) 为第一阶段回归结果, 工具变量与ESG 的回归系数在1%水平上显着; 列(2)、(3)、(4) 分别为ESG对Res、Vol 与Growth 的第二阶段回归结果, 均在1%的水平上显着, 与主回归结果一致。此外, 第一阶段的F 统计值为2475. 46, 远大于10, 说明不存在弱工具变量问题; 回归中Kleibergen-Paap rkLM 统计量的检验结果为585. 54, 对应P 值为0. 00, 表明不存在不可识别问题; Cragg-DonaldWald F 统计量为5713. 74, 大于10%水平的临界值16. 38, 因此该工具变量选择合理, 且结果进一步证明了结论H1 的稳健性。

3. 2. 2 倾向得分匹配法

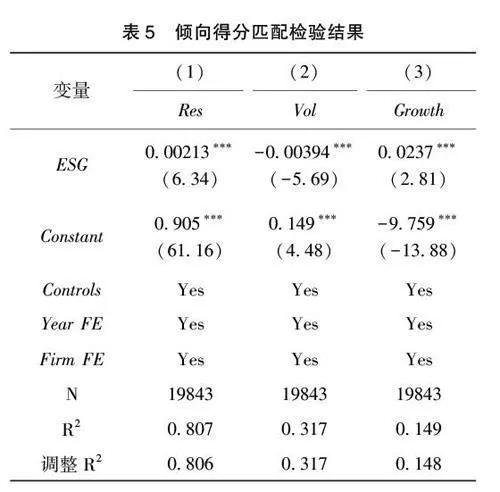

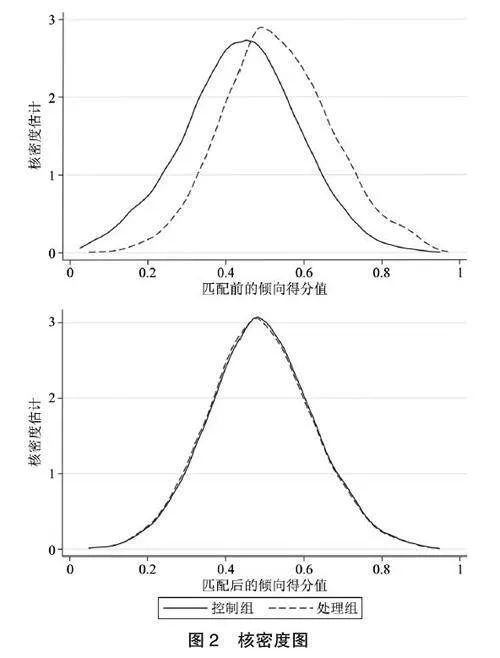

为缩小样本企业特征差异对研究结果的影响,本文采用PSM 进行稳健性检验。具体将ESG 评级均值作为临界点, ESG 大于均值作为处理组,否则为控制组, 选取前述所有控制变量以及时间和个体固定效应为匹配对象, 进行1 ∶1 匹配, 最终得到19843 个样本。图2 的核密度匹配图显示匹配效果良好。匹配后的样本回归结果如表5 所示, ESG 仍与Res 在1%的水平上显着正相关、与Vol 在1%的水平上显着负相关的同时与Growth 在1%的水平上显着正相关, 本文结论依旧稳健。

4 传导机制、调节效应与异质性分析

4. 1 传导机制检验

基准回归结果证实了企业ESG 表现良好可以提高组织韧性, 本文借鉴江艇(2022)[35] 的做法,分别对提升创新能力, 降低融资约束以及降低代理成本3 条传导机制进行检验。

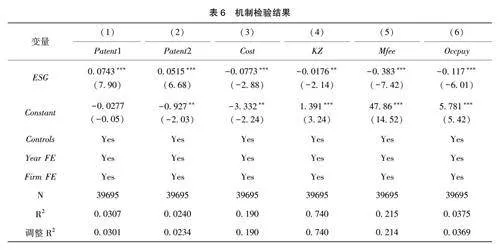

4. 1. 1 创新能力

表6 列(1)、(2) 显示ESG 表现对Patent1 和Patent2 的回归系数均在1%的水平上显着为正, 表明企业ESG 表现越好, 企业创新能力越强。而前文理论显示创新研发能力作为企业的重要“软能力”, 可以帮助组织在危机前中后期都做到有效应对, 进而提高组织韧性。因此企业ESG 表现可以通过提高创新能力影响企业组织韧性, 假设H2得以验证。

4. 1. 2 融资约束

表6 列(3) 显示ESG 表现对债务融资成本(Cost)的回归系数在1%水平上显着为负, 列(4)显示ESG 表现对融资约束(KZ)的回归系数在5%水平上显着为负, 说明良好的企业ESG 表现可以降低企业债务融资成本、缓解融资约束。前文理论表明缓解融资约束可以促进企业有效投资和降低财务风险等, 进而提高企业竞争力, 促进组织韧性。因此企业良好的ESG 表现可以通过降低企业的融资约束来提高企业组织韧性, 假设H3 得以验证。

4. 1. 3 代理成本

表6 列(5)、(6) 显示企业ESG 表现对企业管理费用率(Mfee)、大股东资金占用率(Occupy)的回归系数均在1%水平上显着为负, 说明良好的企业ESG 表现可以显着降低企业的第一、二类代理成本。而降低代理成本可以有效提高综合管理能力, 增强企业凝聚力从而提高组织韧性。因此企业良好的ESG 表现可以通过降低企业的代理成本来提高企业组织韧性, 假设H4 得以验证。

4. 2 调节效应检验

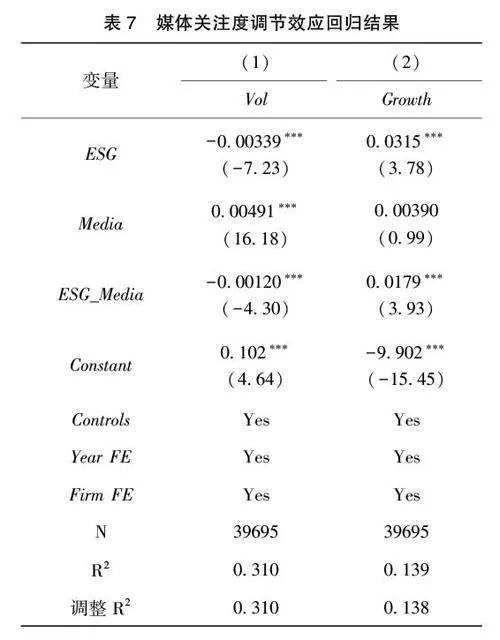

表7 报告了媒体关注度调节效应的回归结果。列(1) 中交互项系数显着为负, 列(2) 中交互项系数显着为正, 说明媒体关注度可以强化ESG表现对企业财务波动性的抑制作用, 同时强化ESG表现对企业长期绩效增长性的促进作用。这是由于我国当前ESG 评级体系和相关法律法规仍处于建设时期, 媒体关注度可以降低信息不对称现象对市场的影响, 有效监督和约束企业行为, 进而强化ESG 表现对企业组织韧性的正向影响, 假设H5 得到验证。

4. 3 异质性分析

4. 3. 1 企业规模异质性检验

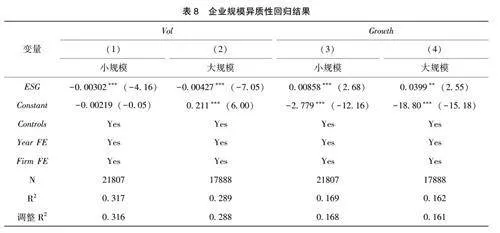

本文按照上市公司年度行业资产规模的中位数进行分组, 将平均规模大于(小于或等于)中位数的企业划分为大(小) 规模企业。结果如表8 所示, 小规模企业的ESG 系数均小于大规模企业,这说明随着企业规模的提升, ESG 对企业组织韧性的促进作用会更加明显。可能的解释是, ESG建设可以缓解大型企业的委托代理问题, 通过增强员工的组织认同感和幸福度, 让员工更加积极地投入到公司建设中; 同时, 大规模公司凭借其优秀的薪资待遇、稳定的发展前景和多元化资源支持等特点, 在吸引高质量人才上本就比小规模企业优势明显, ESG 建设则可以进一步提高其社会责任形象来加强大规模企业的人才吸引效应, 这种协同效应可以优化内部人力资本结构, 提升企业组织韧性。此外, 大规模企业有着更大的公众压力和更广泛的利益相关者, 因此对于ESG 建设也有着更高的敏感性和积极性。

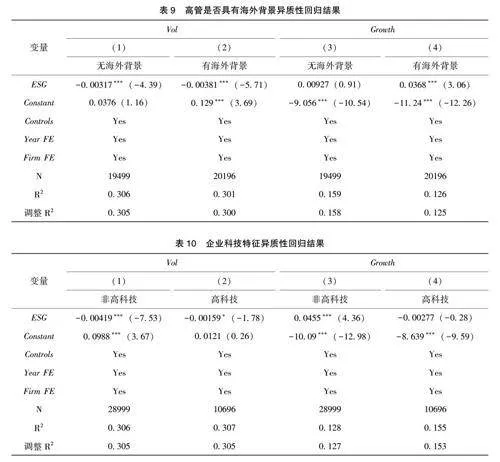

4. 3. 2 高管是否具有海外背景

高管是决定公司未来走向的关键人物, 高阶梯队理论指出管理者的知识结构、经历背景等特质会影响公司表现。实证结果表9 显示, 高管有海外背景企业的ESG 系数均大于高管无海外背景的企业, 即ESG 对组织韧性的促进作用在高管有海外背景的企业效果更明显。可能的解释是拥有海外背景的高管会更认同并践行企业社会责任的理念, 因为ESG 最早源于西方, 这种理念具有文化和制度依赖性, 而海外发达国家的社会责任教育体系更为成熟规范[36] 。因此拥有海外背景的高管相较于本土高管对ESG 理念有更强烈的认同感和实践意识, 进而能够以长远眼光建立完善的企业ESG 管理体系, 提高内部治理质效, 促进企业可持续发展。

4. 3. 3 企业科技特征异质性检验

本文借鉴姚凯和王亚娟(2020)[37] 的研究,将全样本分为非高科技组和高科技组进行回归, 回归结果表10 显示非高科技企业的ESG 系数均大于高科技企业。上述结果可能是因为, (1) 非高科技公司侧重于传统行业, 客户倾向于购买具有良好声誉的产品和服务, 因此企业发展依赖企业形象, 而ESG 实践有利于为企业树立良好形象进而提高客户忠诚度; (2) 非高科技企业由于产品和服务相对固定, 可能面临创新不足的挑战, 难以有效应对突发事件, ESG 则有利于促进非高科技企业的创新研发; (3) 高科技行业竞争激烈,企业管理规范性更强, ESG 对组织韧性的促进作用存在边际递减效应, 因此效果不显着。

从以上3 个异质性实证研究结果来看, 本文发现对于不同的企业, ESG 对组织韧性促进作用的差异性主要体现在对企业的Growth(长期绩效增长性)影响方面, 而对于企业的Vol(波动性的抑制)影响方面, 其程度在有些企业中的差距并不明显。

5 研究结论与启示

在当今VUCA 大背景下, ESG 实践作为企业的一种战略选择, 深刻影响了企业可持续发展。本文以2010~2023 年中国沪深A 股上市公司为研究样本, 探究了企业ESG 表现对组织韧性的影响和作用机制, 并得到以下结论: (1) 企业良好的ESG表现能够显着提高其组织韧性; (2) ESG 表现主要通过提高创新能力、缓解融资约束和降低代理成本3 种渠道助力企业构建组织韧性; (3) 媒体关注度强化了ESG 表现对组织韧性的促进作用;(4) 异质性的研究发现, 大型企业、高管有海外背景以及非高科技企业, ESG 表现对组织韧性的促进作用更显着。本文结论对进一步完善ESG 体系和推动企业可持续发展具有一定的启示, 以此提出如下对策建议:

(1) 企业应重视ESG 实践, 建立内外部的长效责任制度, 实现可持续发展。①将ESG 理念融入公司内部治理机制和外部日常经营中, 如加强对管理层和员工的ESG 培训, 强化内部激励与监督机制, 为企业ESG 决策提供专业支持; ②对外主动披露高质量ESG 信息、树立良好的企业形象,从而获取市场和利益相关者的支持。

(2) 政府应在保证企业自主权的基础上, 构建中国特色的企业ESG 管理体系。①要加快构建标准化ESG 信息披露机制, 为企业披露的ESG 信息质量背书, 以改善资本市场信息环境, 助力上市公司高质量发展; ②针对不同行业的企业制定奖惩机制, 增大企业不履行ESG 理念的机会成本, 激励企业完善自身ESG 表现。

(3) 社会应重视舆论环境效应, 发挥媒体治理作用。①媒体应当秉持理性公正的信息传递理念, 规范企业ESG 报道的内容; ②政府应推动媒体的独立化与市场化, 拓宽ESG 信息披露渠道,同时提高ESG 信息的流转效率, 积极发挥媒体这一非正式制度对企业ESG 信息披露制度建设的促进作用; ③企业应重视媒体在降低信息不对称上的作用, 充分利用其外部治理功能树立良好形象,以增强企业组织韧性来提升抗风险能力。

参考文献

[1] 李平, 竺家哲. 组织韧性: 最新文献评述[ J]. 外国经济与管理, 2021, 43 (3): 25~41.

[2] 席龙胜, 王岩. 企业ESG 信息披露与股价崩盘风险[ J]. 经济问题, 2022, (8): 57~64.

[3] Tang D Y, Zhang Y. Do Shareholders Benefit from Green Bonds?[J]. Journal of Corporate Finance, 2020, 61: 101427.

[4] Verheyden T, Eccles R G, Feiner A. ESG for All? The Impact of ESG Screening on Return, Risk, and Diversification [J]. Jour⁃nal of Applied Corporate Finance, 2016, 28 (2): 47~55.

[5] 王波, 杨茂佳. ESG 表现对企业价值的影响机制研究———来自我国A 股上市公司的经验证据[J]. 软科学, 2022, 36 (6):78~84.

[6] Ortiz-De-Mandojana N, Bansal P. The Long-term Benefits of Organizational Resilience Through Sustainable Business Practices[J]. Strategic Management Journal, 2016, 37 (8): 1615~1631.

[7] Koronis E, Ponis S. Better than Before: The Resilient Organiza⁃tion in Crisis Mode [J]. Journal of Business Strategy, 2018, 39(1): 32~42.

[8] Van Der Vegt G S, Essens P, Wahlström M, et al. Managing Risk and Resilience [J]. Academy of Management Journal, 2015, 58(4): 971~980.

[9] 王勇, 蔡娟. 企业组织韧性量表发展及其信效度验证[J]. 统计与决策, 2019, 35 (5): 178~181.

[10] Ma Z, Xiao L, Yin J. Toward a Dynamic Model of Organizatio⁃nal Resilience [J]. Nankai Business Review International, 2018,9 (3): 246~263.

[11] Sajko M, Boone C, Buyl T. CEO Greed, Corporate Social Re⁃sponsibility, and Organizational Resilience to Systemic Shocks[J]. Journal of Management, 2021, 47 (4): 957~992.

[12] Huang H H, Kerstein J, Wang C. The Impact of Climate Risk on Firm Performance and Financing Choices: An International Com⁃parison [J]. Journal of International Business Studies, 2018, 49(5): 633~656.

[13] Henzlova M J, Duvall W L. What Do We Know? What Do We Need to Know? [ J]. Journal of Nuclear Cardiology, 2017, 24(1): 252~254.

[14] 黄世忠. 支撑ESG 的三大理论支柱[ J]. 财会月刊, 2021,(19): 3~10.

[15] 叶竹馨, 买忆媛. 探索式即兴与开发式即兴: 双元性视角的创业企业即兴行为研究[J]. 南开管理评论, 2018, 21 (4):15~25.

[16] Rezaee Z, Tuo L. Are the Quantity and Quality of Sustainability Disclosures Associated with the Innate and Discretionary Earnings Quality? [J]. Journal of Business Ethics, 2017, 155 (3): 763~786.

[17] 张庆国, 黄杏子. 国有企业融资约束、全要素生产率与西部地区经济高质量发展[J]. 南开经济研究, 2021, (6): 179~196.

[18] 李焰, 陈才东, 黄磊. 集团化运作、融资约束与财务风险———基于上海复星集团案例研究[J]. 管理世界, 2007, (12): 117~135.

[19] Borghesi R, Houston J F, Naranjo A. Corporate Socially Responsi⁃ble Investments: CEO Altruism, Reputation, and Shareholder Inte⁃rests [J]. Journal of Corporate Finance, 2014, 26: 164~181.

[20] 翟光宇, 王瑶. 金融发展、两类代理成本与企业研发投入———基于2009~2018 年A 股上市公司的实证分析[J]. 国际金融研究, 2022, (3): 87~96.

[21] 臧秀清, 赵丽娜, 李毅. 分析师关注会提高内部资本市场效率吗?———基于代理成本和融资约束的中介研究[ J]. 哈尔滨商业大学学报(社会科学版), 2023, (2): 80~92.

[22] 高闯, 褚晓波, 杨烨青. 实体企业金融化、代理成本与企业破产风险[J]. 统计与决策, 2021, 37 (15): 179~183.

[23] Dyck A, Volchkova N, Zingales L. The Corporate Governance Role of the Media: Evidence from Russia [J]. The Journal of Fi⁃nance, 2008, 63 (3): 1093~1135.

[24] 沈艳, 王靖一. 媒体报道与未成熟金融市场信息透明度———中国网络借贷市场视角[J]. 管理世界, 2021, 37 (2): 35~50, 4, 17~19.

[25] 吴晓波, 冯潇雅. VUCA 情境下运营冗余对组织韧性的影响———持续创新能力的调节作用[J]. 系统管理学报, 2022, 31 (6):1150~1161.

[26] 刘成, 徐向真. 企业ESG 表现、机构投资者与组织韧性[J].武汉金融, 2023, (8): 50~58.

[27] 权小锋, 尹洪英. 中国式卖空机制与公司创新———基于融资融券分步扩容的自然实验[J]. 管理世界, 2017, (1): 128~144, 187~188.

[28] 袁建国, 后青松, 程晨. 企业政治资源的诅咒效应———基于政治关联与企业技术创新的考察[J]. 管理世界, 2015, (1):139~155.

[29] 谢红军, 吕雪. 负责任的国际投资: ESG 与中国OFDI [ J].经济研究, 2022, 57 (3): 83~99.

[30] 鞠晓生, 卢荻, 虞义华. 融资约束、营运资本管理与企业创新可持续性[J]. 经济研究, 2013, 48 (1): 4~16.

[31] 王馨, 王营. 绿色信贷政策增进绿色创新研究[ J]. 管理世界, 2021, 37 (6): 173~188, 11.

[32] 甄红线, 张先治, 迟国泰. 制度环境、终极控制权对公司绩效的影响———基于代理成本的中介效应检验[ J]. 金融研究, 2015, (12): 162~177.

[33] 罗进辉. 媒体报道的公司治理作用———双重代理成本视角[J]. 金融研究, 2012, (10): 153~166.

[34] 王琳璘, 廉永辉, 董捷. ESG 表现对企业价值的影响机制研究[J]. 证券市场导报, 2022, (5): 23~34.

[35] 江艇. 因果推断经验研究中的中介效应与调节效应[J]. 中国工业经济, 2022, (5): 100~120.

[36] Campbell J L. Why Would Corporations Behave in Socially Re⁃sponsible Ways? An Institutional Theory of Corporate Social Re⁃sponsibility [ J]. Academy of Management Review, 2007, 32(3): 946~967.

[37] 姚凯, 王亚娟. 空气质量对企业人才集聚的影响机制研究[J]. 复旦学报(自然科学版), 2023, 62 (3): 340~351.

(责任编辑: 杨 婧)