巫 瑞 夏西强 曾庆丽

1(中国社会科学院大学继续教育学院,北京 102488) 2(郑州大学商学院,郑州 450001)

引 言随着气候变化与资源消耗,全球正面临着严重的环境问题[1]。大气中以二氧化碳为主的温室气体导致全球气温不断攀升,世界各国正采取各种碳减排策略控制温室气体的排放,如碳排放约束政策、碳交易政策、碳监管机制等,其中碳交易政策作为减排效果显着的政策工具已被各国广泛使用[2]。建设碳交易市场是采用市场机制来控制和降低温室气体的重要措施,自2005年 《京都议定书》正式生效后,全球的碳交易市场快速增长,我国作为世界第二大温室气体排放国,2017年底启动碳排放权交易,2021年7月全国碳交易市场开市。自我国碳市场启动以来,已经有超过半数重点碳排放企业参与碳交易市场,碳交易量大幅度增长,低碳减排成效初显。

在碳交易市场中,当企业碳排放量高于或是低于政府设定的碳配额时,其差额部分需在碳交易市场进行交易,即高碳排放企业需在碳交易市场购买超出部分的额度,低碳排放企业可出售剩余额度,促进碳交易市场平稳运行[3]。碳交易市场中碳配额分配方式为免费分配与有偿分配两种,免费分配法下无需企业支付费用获取碳配额,而有偿分配法需企业购买碳配额[4]。免费分配法具体方式主要包括历史排放分配法和基准分配法两种,有偿分配具体方式主要包括固定价格出售与拍卖出售两种。在碳交易市场发展初始阶段,采取的碳配额分配方式主要为历史排放分配法与基准分配法两种免费的碳配额分配法,历史排放分配法是以企业历史碳排放数据为依据来确定碳配额,而基准法是按行业基准碳排放强度确定碳配额[5]。欧盟碳市场在发展的第一阶段、第二阶段均采取历史排放分配法,而此后采用基准分配法;我国碳市场处于发展初期,并借鉴欧盟经验,在碳市场同时采取历史排放分配法与基准分配法两种分配方式。

碳交易市场的建立有效推进碳减排进程,企业在碳交易市场中通过购买/出售碳排放额度,保证碳交易市场平稳运行。但对于制造业此类高碳排放企业而言,其面临的碳交易成本较高,故碳交易市场的出现刺激制造商降低产品碳排放[6]。降低产品碳排放可在两个阶段进行减排努力提升碳减排技术,进而降低产品碳排放量。第一阶段为零部件商生产零部件阶段,即零部件商在零部件生产过程中通过提高碳减排技术降低零部件产品碳排放量;第二阶段为生产商在生产最终产品的过程中提高碳减排技术降低最终产品的碳排放量。由此可形成不同的碳减排努力模式以降低产品碳排放量:对于零部件商而言,其提高碳减排技术实现零部件产品减排,进而促使生产商购买更多低碳化的零部件产品进行生产最终产品;对于生产商而言,其提高碳减排技术减低产品碳排放量,进而减少碳交易成本。故在碳交易市场中,处于供应链上下游的零部件商与生产商在历史分配法与基准分配法两种碳配额分配方法下分别存在单独减排努力与同时进行减排努力的情形[7]。

基于上述背景,在初始碳配额分配方式为历史排放分配法与基准法的碳交易市场中,面对碳限额与碳交易的约束,生产商将调整生产决策,进而倒逼零部件商调整生产行为,二者因作为供应链上下游彼此协调,碳交易催动供应链上下游提升碳减排技术以降低产品碳排放。但两种碳配额分配方法下不同减排努力情形如何影响减排努力程度?两种碳配额分配方法下不同减排努力情形如何对供应链上下游生产决策产生影响?选择何种碳配额分配方式及减排努力模式能够达成最优减排效果?因此有必要探究不同碳配额分配方式对碳减排技术提升影响,为政府部门决策碳配额分配方式、供应链上下游决策减排努力模式提供理论依据。

1 文献综述目前,与本文相关的国内外研究主要为两个方面:(1)对初始碳配额分配方式研究;(2)碳减排技术提升对供应链影响研究。关于初始碳配额分配方式研究主要有:Peng等[8]通过对各省域行业面板数据进行分析,发现相较于历史分配法,基准分配法下企业碳排放强度降低程度更大;Chi等[9]建立了一个具有不同情景的模型,以研究两种无偿的配额分配方法中哪种分配方法能带来更多的利润和更少的碳排放,结果表明历史分配法能够活跃碳交易市场并且减少更多碳排放。上述文献主要集中于探究不同碳配额分配方法对降低碳排放强度影响,基于此,还有部分学者比较两种碳配额分配方式对低碳技术投资影响,如Chen等[10]讨论了碳配额分配对电力行业低碳技术投资影响,研究得到基准分配法能够带来更高的低碳技术投资,但基准法下碳排放总量往往高于历史分配法。进一步地,学者们对比研究不同碳配额分配方法下供应链影响机制及供应链各方生产决策,如夏西强等[11]建立不同碳配额分配方法下原始制造商及再制造商二者之间的博弈模型,比较分析不同分配方法对供应链影响机制,得到历史排放法与基准法分别有利于约束高、低碳排放企业;Xu等[12]基于不同碳配额分配方法研究了制造商生产和交货时间决策,认为对于环境问题较为严重地区采取历史分配法较好,对于其他地区采取基准法更好;Ji等[13]比较历史分配法和基准法对企业决策、利润及社会福利的影响,结果表明基准分配法更有效催动制造商生产低碳产品、零售商推广低碳产品;Chang等[14]建立两个模型比较历史分配法与基准法对制造商低碳再制造有效性,发现基准法对于激励制造商低碳再制造更为有效。

关于碳减排技术提升对供应链影响研究主要有:聂秀伍等[15]比较分析不同合作机制减排策略,发现协同合作模式较其他模式具有更高减排程度;Liu等[16]根据低碳化背景讨论了供应链各成员的减排决策,探究合作、非合作及双向合作三模式下碳减排努力程度,研究表明双向合作模式下减排努力程度最大。以上研究主要探讨不同合作机制下供应链减排策略,还有较多学者比较不同减排情形下供应链减排水平,如Zhou和Ye[17]比较分析了单、双渠道供应链的最优均衡策略,得到双渠道供应链减排水平高于单渠道供应链;Wang和Hui[18]考虑联合减排对零售商和制造商的减排水平影响,得到联合碳减排水平远高于非联合碳减排水平。基于此,学者们将政府法规、偏好等引入,进一步探究供应链碳减排机制,如Zu等[19]采取差分博弈方法,探究由1个制造商及1个供应商构成的供应链减排模式,分析环境法规干预下二者减排程度及减排量;王冬冬和刘勇[20]探究了利他偏好对供应链中供应商与零售商减排努力的影响,得到供应商存在利他偏好时有利于促进其减排努力绩效;Liang和Futou[21]建立了一个两级供应链的微分博弈模型,并将低碳偏好引入该模型,讨论低碳偏好对供应链碳减排影响,得到低碳偏好的引入可以促进供应链的碳减排的结论,但是,针对碳配额分配方式对低碳供应链影响缺少分析与研究。

通过上述分析可以发现国内外学者对两种免费的初始碳配额方式及碳减排技术提升对供应链影响均进行了较多研究,且取得较为丰富的成果。如有学者探讨不同碳配额分配方法对降低碳排放强度影响[8,9],比较两种碳配额分配方式对低碳技术投资影响[10],对比分析不同碳配额分配方法下供应链影响机制及供应链各方生产决策[11-14],考虑不同合作机制下供应链减排策略[15,16],比较不同减排情形下供应链减排水平[17,18],也有学者进一步引入关键变量探究供应链碳减排机制[19-21]。但鲜有研究将碳配额分配方式与碳减排努力结合展开研究,因此本文分别建立历史分配法、基准法两种碳配额分配方法下零部件商与生产商单独减排及同时减排的博弈模型,比较不同减排模型下零部件商与生产商决策行为,确立最优减排机制。

本文主要探究以下三方面:(1)两种碳配额分配方法下不同碳减排努力模式对碳减排努力程度;(2)两种碳配额分配方法下不同减排努力模式对供应链上下游生产决策及供应链整体收益影响;(3)基于碳减排努力与收益最大化确立最优减排机制。本文通过对比分析两种碳配额分配方式对碳减排努力程度、单位零售价格、销售量和收益等影响,可以为政府选择最优碳配额分配方式提供借鉴和企业决策提供依据。

2 模型介绍2.1 问题描述本文基于两种不同的初始碳配额分配方法分别建立零部件商与生产商分别提升碳减排技术及同时提升碳减排技术模型,其中,在历史排放分配法及基准分配法下,零部件商可在产出零部件初期进行减排努力,生产商可在生产最终产品过程进行减排努力以降低产品碳排放。针对处于供应链上下游的零部件商与生产商,推进碳减排的方式有3种:(1)零部件商独自投入碳减排努力;(2)生产商独自投入碳减排努力;(3)零部件商与生产商同时碳减排努力。为比较分析两种不同碳配额分配方式下碳减排努力程度、产品销售量、收益等的影响,本文分别构建了历史排放分配法及基准分配法下3种碳减排模式博弈模型,在每个模型中设定只存在1个零部件商、1个生产商,通过比较两种碳配额分配方法下不同碳减排努力方式确立最优减排模式,并实现供应链上下游最优生产模式。

两种碳配额分配方法下不同减排模式决策顺序如下:零部件商独自减排条件下,零部件商首先决策其生产的零部件产品单位价格及自身碳减排程度,其次生产商依据零部件价格及碳减排程度决策最终产品零售价格;生产商独自碳减排条件下,零部件商首先决策零部件单位价格,其次生产商依据零部件价格决策最终产品零售价格及减排程度;二者同时减排模式下,零部件商首先决策零部件产品单位价格及自身碳减排程度,生产商依据零部件价格及零部件商碳减排程度决策最终产品零售价格及自身碳减排程度。

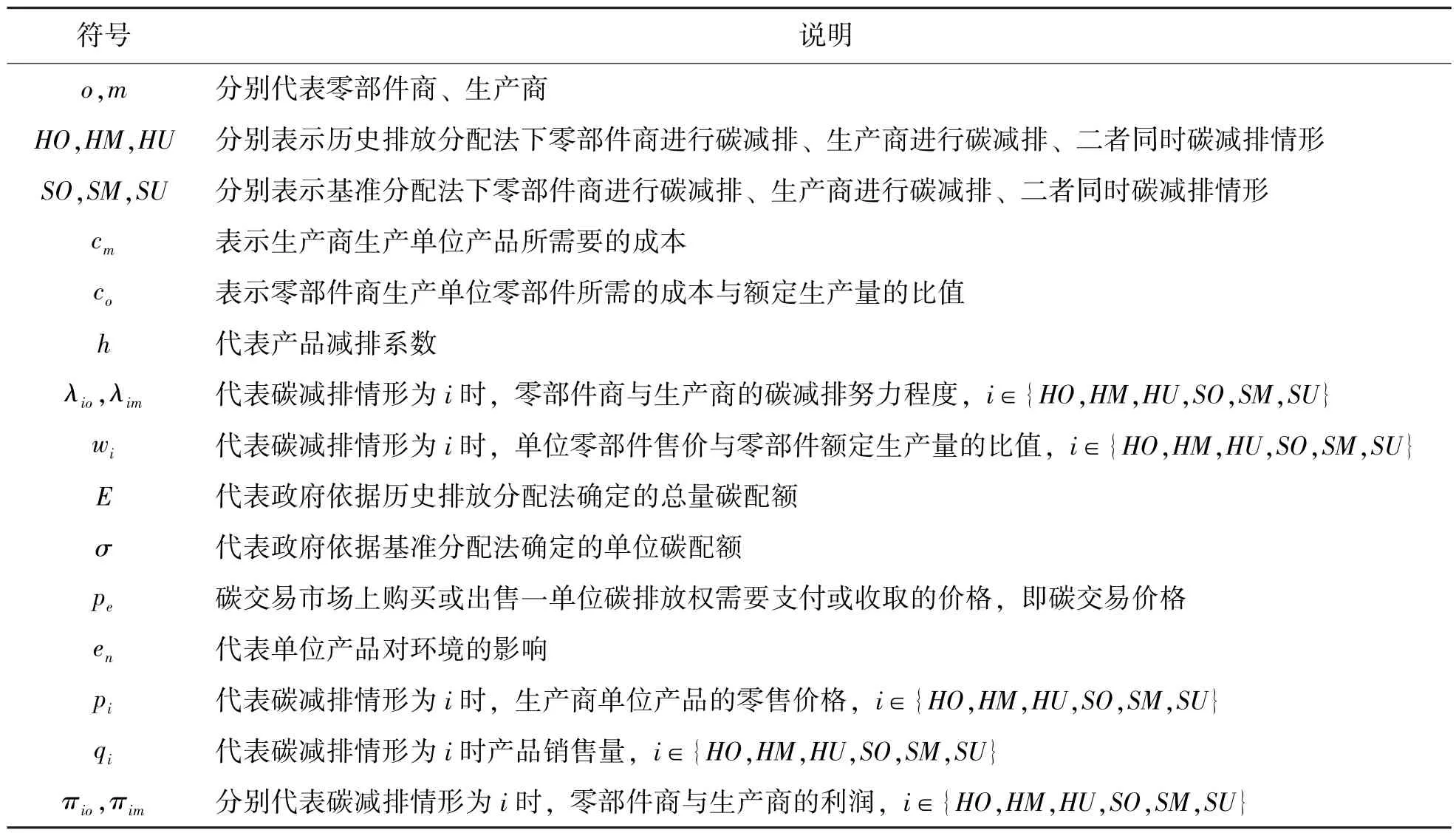

2.2 模型符号模型符号及其含义见表1。

表1 符号及含义

2.3 模型函数(1) 需求函数

依据夏西强等[7]、Gurnani和 Erkoc[22]的研究,本文采用的需求函数已被广泛使用,需求函数如下:

其中i∈{HO,HM,HU,SO,SM,SU},Q代表市场容量,α代表消费者对产品价格敏感度;β代表消费者对产品低碳化敏感度,由余佳和游达明[24]、Karray等[25]的研究知,0<β<α。

(2) 碳减排函数

参考徐春秋等[23]的研究,碳减排成本是碳减排水平的凸函数,分别代表零部件商与生产商的碳减排费用,其中i∈{HO,HM,HU,SO,SM,SU},γo、γm分别代表零部件商与生产商的碳减排成本系数。

2.4 基本假设假设1:依据夏西强等[7]的研究,零部件商生产的零部件作为中间产品与生产商生产的最终产品之间为1∶1关系,也即生产商生产单位产品需损耗单位零部件商产出的零部件产品。

假设2:为确保需求量大于零,不同研发模式下假设 4αγo-(β+αhpe)2>0,2αγm-(β+αhpe)2>0,4αγmγo-2γo(β+αhpe)2-γm(β+αhpe)2> 0,2αγoγm-(β+αhpe)2(γo+γm)>0。

3 模型建立与分析3.1 模型建立

为求得上述3种模式最优解,本文首先给出引理1。

引理1:

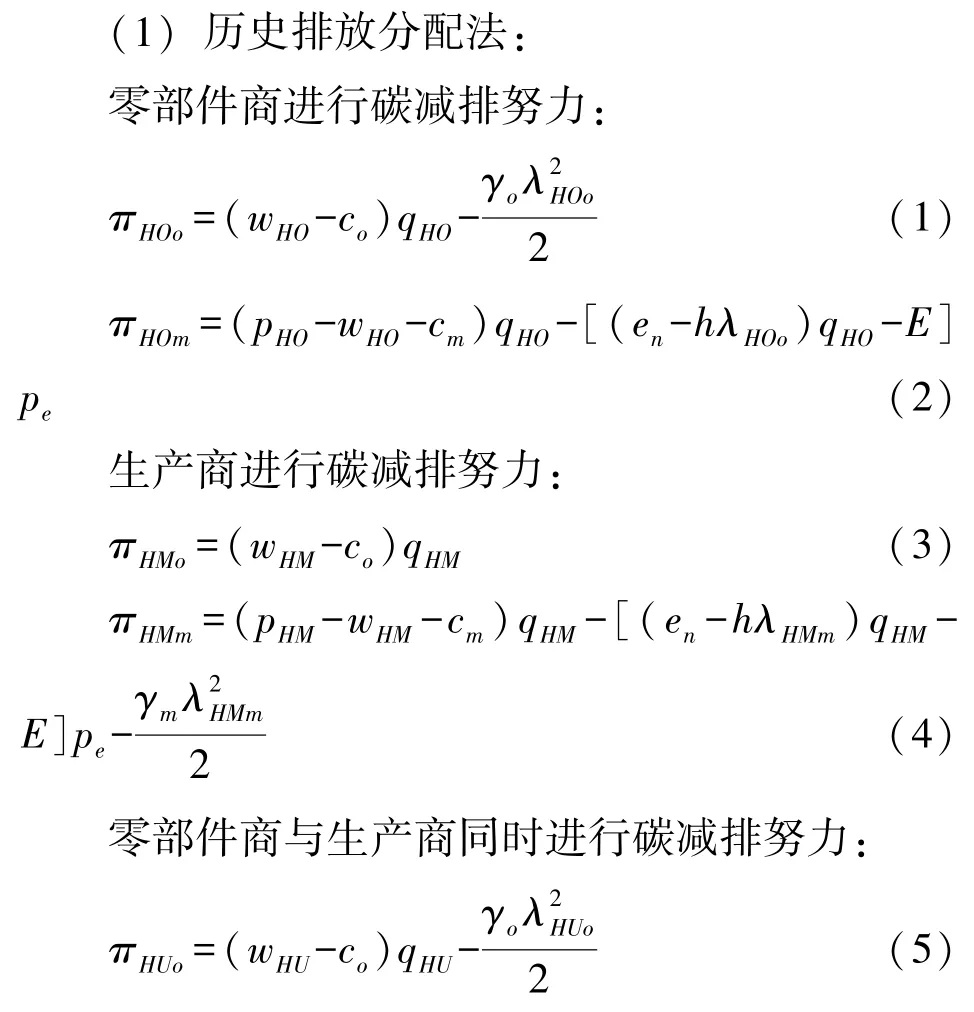

(1)历史排放分配法

式 (2)关于pHO是凹函数,把式 (2)所得最优解带入式 (1),得式 (1) 关于wHO与λHOo是凹函数;式 (4)关于pHM与λHMm是凹函数,把式(4)所得最优解带入式 (3),得式 (3)关于wHM是凹函数;式 (6) 关于pHU与λHUm是凹函数,把式 (6)所得最优解带入式 (5),得式 (5)关于wHU与wHUo是凹函数。

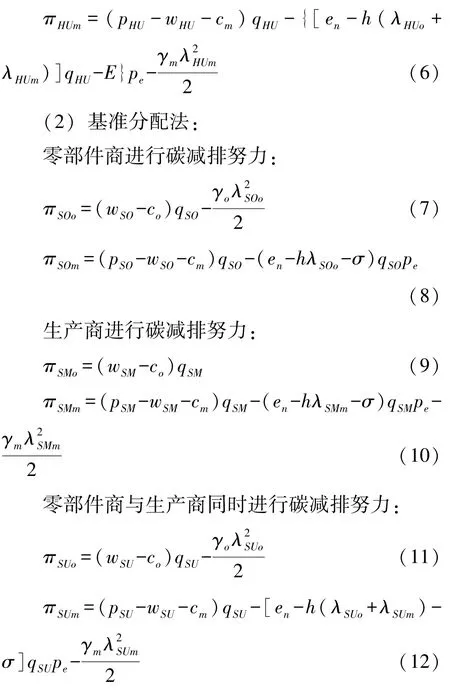

(2)基准分配法

式 (8)关于pso是凹函数,把式 (8)所得最优解带入式 (7),得式 (7) 关于wSO与λSOo是凹函数;式 (10)关于pSM与λSMm是凹函数,把式 (10)所得最优解带入式 (9),得式 (9) 关于wSM是凹函数;式 (13) 关于pSU与λSUm是凹函数,把式 (12)所得最优解带入式 (11),得式(11) 关于wSU与λSUo是凹函数。

引理1证明过程略(由于篇幅所限,留存备索)。

通过引理1可得结论1。

结论1:3种模式下最优解,具体过程略(由于篇幅所限,留存备索)。

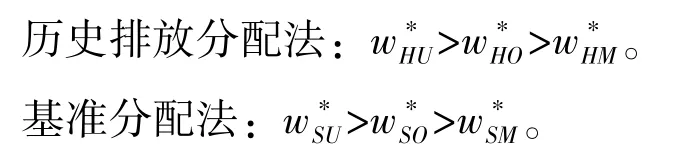

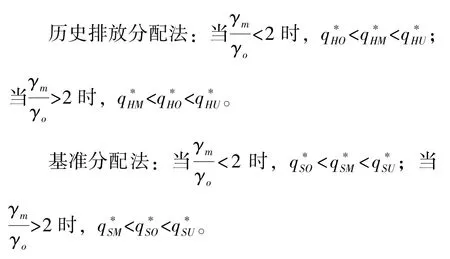

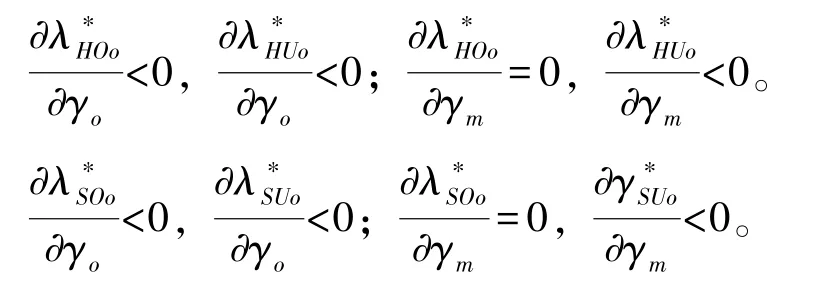

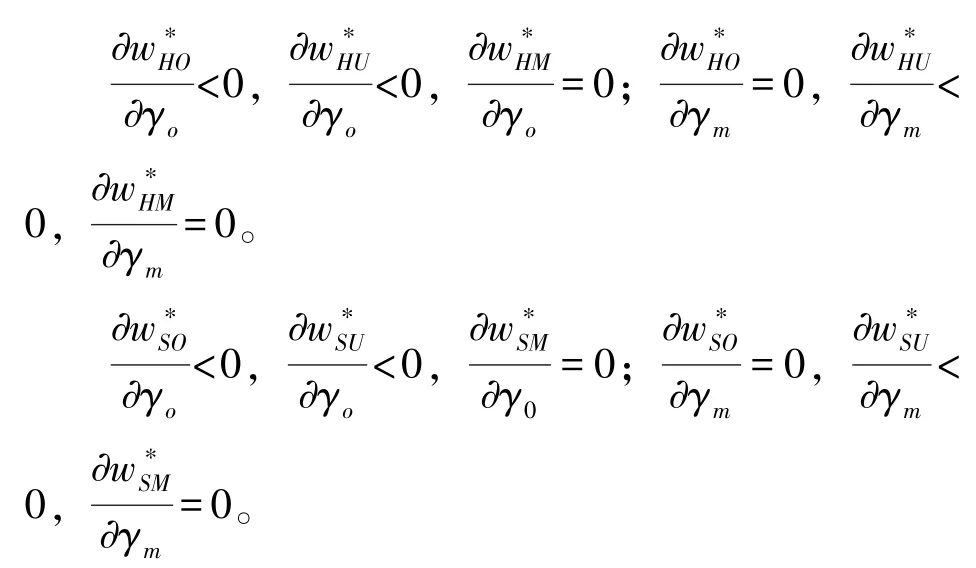

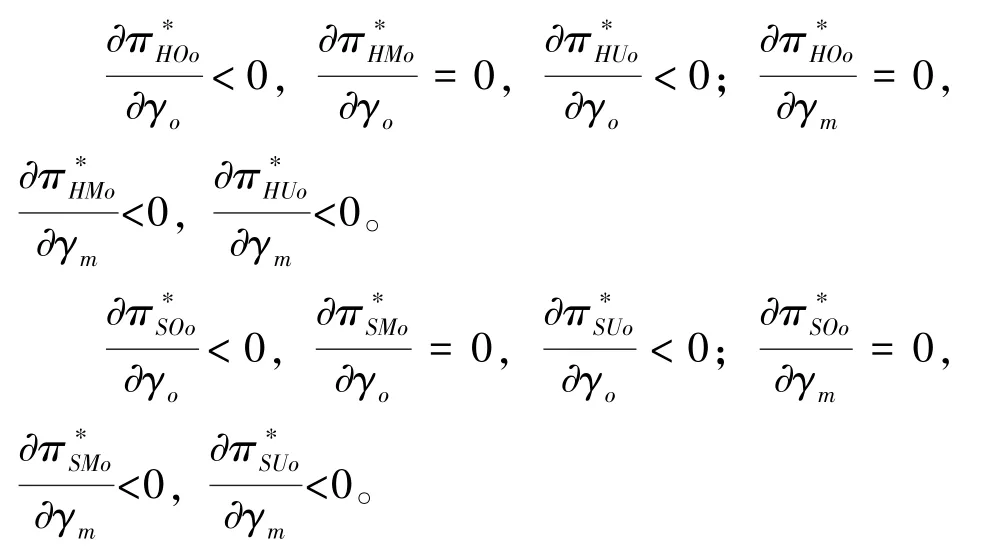

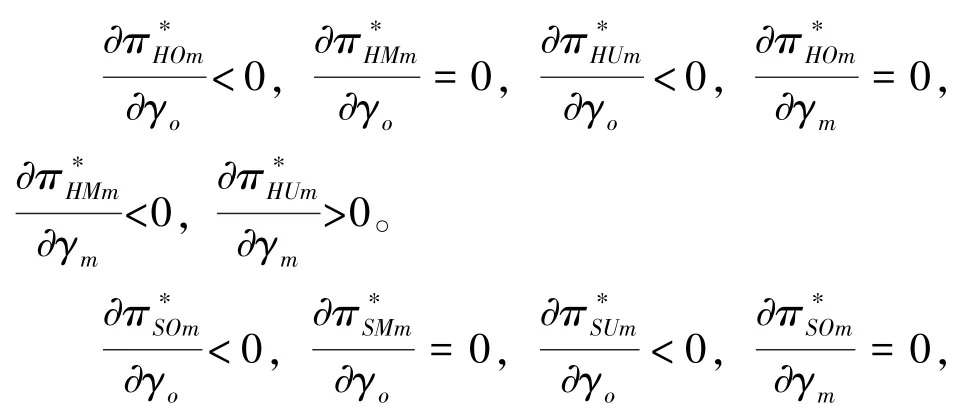

结论2:两种分配法下不同碳减排情形对碳减排努力程度影响。

结论2表明,不论碳配额分配方式是历史排放分配法还是基准分配法,供应链上下游的零部件商与生产商二者分别进行碳减排投资的努力程度较低,二者同时进行碳减排投资的努力程度较高。虽然进行碳减排投资需要投入一定的成本费用,但可通过产品销售量提升及产品低碳化给零部件商及制造商带来的收益进行弥补。零部件商及生产商进行同时碳减排投资努力时不仅促使产品销售量较单独一方碳减排努力有所提升,而且双方可彼此协调合作进行碳减排努力,促进双方碳减排积极性提高,且对生产商而言,产品低碳化使其在碳交易市场优势提升,进一步促使其进行减排投资努力。

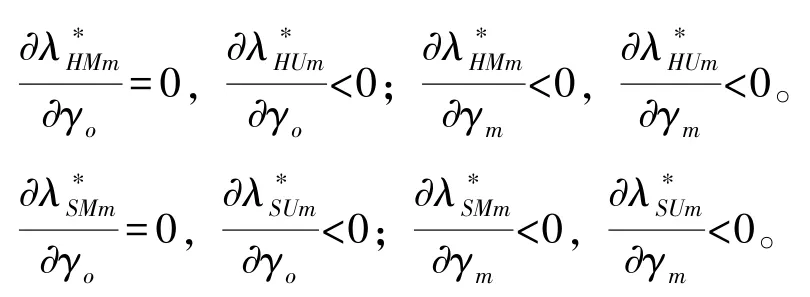

供应链上下游同时进行碳减排努力情形下,零部件商及生产商二者碳减排努力程度大小与其碳减排成本系数大小有关,且碳减排努力程度大小与其碳减排成本系数呈现为负相关关系,也即零部件商碳减排成本系数高于生产商时,其碳减排努力程度低于生产商,零部件商碳减排成本系数低于生产商时则相反。这是因为碳减排成本系数作为正向影响碳减排成本的重要因素,影响零部件商及生产商碳减排积极性,故碳减排成本系数制约了减排努力程度。

当零部件商及生产商只有一方进行碳减排时,当生产商碳减排成本系数高于零部件商且二者碳减排成本系数高于一定阈值时,零部件商减排努力程度高于生产商,否则生产商碳减排努力程度更高。可得只有当生产商碳减排成本系数较零部件商更大时,其减排努力程度较低,而若二者碳减排成本系数相差无几时,生产商碳减排努力程度更大,这是因为生产商作为最终产品的生产及销售方,其产品绿色低碳化对其在碳交易市场影响程度较大,而零部件商作为供应链中间环节以及其不受碳限额的约束,故其碳减排投资努力程度较小。

管理启示:供应链上下游同时进行碳减排努力对碳减排程度提高更为有效,同时碳减排较单独碳减排更能够促进零部件商与生产商碳减排积极性,为推进碳减排进程,应激励供应链上下游协调合作同时进行碳减排努力。

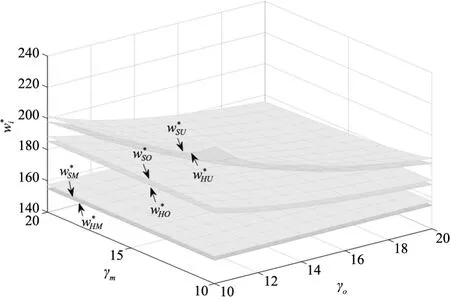

结论3:两种分配法下不同碳减排情形对单位零部件售价影响。

结论3表明,不论是历史排放分配法还是基准分配法,零部件商及生产商同时进行碳减排投资时的单位零部件售价高于零部件商与生产商单独进行碳减排努力时的单位零部件售价,且生产商单独进行碳减排努力情形下单位零部件售价最低,这是因为进行碳减排努力需要投入一定的碳减排成本。零部件商单独进行碳减排努力将会选择提高零部件售价减少自身利益损失,故高于生产商单独碳减排努力情形下单位零部件售价;结合结论2,二者同时进行碳减排时碳减排努力程度较高,此条件下零部件商将会进一步提升单位零部件价格。

管理启示:零部件商选择提高单位零部件零售价格转嫁投资碳减排成本压力,进而影响生产商对产品定价行为决策,且同时进行碳减排投资努力时还应考虑供应商、零部件商二者的契约精神,最小化外部条件干扰单位零部件售价。

结论4:两种分配法下不同碳减排情形对产品销售量影响。

结论4表明两种碳配额分配方式下,零部件商与生产商同时进行碳减排投资努力情形下产品销售量高于二者单独进行碳减排投资努力时产品销售量,且单独碳减排努力两种模式下产品销售量孰高孰低取决于二者碳减排成本系数之比,当生产商与零售商碳减排成本系数之比大于2时,零部件商单独进行碳减排投资努力时产品销售量高于生产商单独碳减排投资努力时产品销售量;反之生产商单独碳减排努力时产品销售量更高。结合结论2,零部件商与生产商同时碳减排情形下碳减排努力程度高于单独碳减排努力情形下碳减排程度,由于产品低碳化程度与消费者需求正相关,故同时碳减排情形下产品销售量高于单独碳减排情形下产品销售量,且较高的碳减排成本系数导致碳减排费用较高,降低厂商碳减排积极性,因而生产商碳减排系数较高时,其单独碳减排努力情形下产品销售量较低。

管理启示:产品销售量受产品低碳化程度正向影响,在低碳减排进程中,应不断加强低碳减排技术降低产品碳排放量,并通过宣传渠道进一步增强消费者低碳意识,刺激消费者购买更多的低碳化产品。

结论5:两种分配法下不同碳减排情形对零售商、制造商收益影响。

结论5表明,两种碳配额分配方法下,对于零部件商及生产商收益而言,在同时碳减排努力情形下二者收益均高于单独碳减排投资情形下收益,单独碳减排投资努力情形下,零部件商与生产商收益在何种模式下较高与二者碳减排成本系数有关。供应链上下游单独一方进行减排时,当生产商碳减排成本系数与零部件商碳减排系数之比大于2时,零部件商进行碳减排投资努力情形下自身收益较高,否则生产商碳减排努力下零部件商收益更高;零部件商碳减排成本系数高于某一阈值时生产商进行减排努力情形下自身收益更高,零部件商碳减排成本系数处于一定范围内时零部件商减排努力下生产商收益更高。

结合结论3和结论4,同时碳减排模式下产品销售量较高,相较于单独减排模式,销售量增多所提高的收益大于其提升碳减排技术的成本,故同时碳减排模式下供应链上下游收益高于单独一方碳减排时的收益,且单独减排时,由于碳减排成本系数正向影响碳减排费用,故零部件商与生产商通过比较何种减排模式下自身收益较高来决定自身是否进行碳减排努力,即当生产商碳减排成本系数与零部件商碳减排系数之比大于2时,零部件商愿意提升碳减排技术进行减排;当零部件商与生产商碳减排成本系数满足γo>Δ2时,生产商愿意提升碳减排技术。

管理启示:供应链上下游同时碳减排情形下不仅产品碳减排程度最高,而且上下游收益均高于单独一方碳减排时的收益,达到提高碳减排程度并且最大化收益。此外,零部件商与供应商是否愿意提升碳减排技术由零部件商碳减排成本系数与供应商碳减排成本系数决定,二者碳减排成本系数需满足一定条件才能够刺激零部件商/供应商进行减排努力提升碳减排技术。

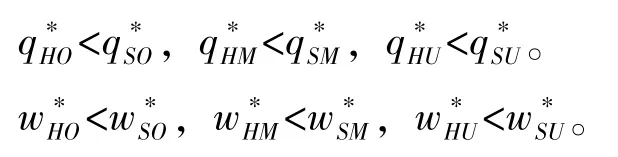

结论6:不同碳减排情形下两种分配法对碳减排努力程度影响。

结论6表明,在对初始碳配额进行分配时,不论何种碳减排情形,历史排放分配法下碳减排努力程度均低于基准分配法下碳减排努力程度。这是由于历史排放分配法约束生产商碳排放总额,而基准分配法约束单位产品碳排放额度,不论是零部件商与生产商一方进行碳减排努力还是同时进行碳减排努力,均会降低单位产品碳排放额度,促进产品销售量的提升,而历史排放分配法的总排放额度约束了零售商及生产商碳减排积极性,基准分配法的单位产品基准额度将不会因产品销售量产生约束,反而刺激供应链上下游进行投资碳减排活动,降低单位产品碳排放额度,从而扩大市场交易量,因而基准分配法下碳减排努力程度较历史排放分配法碳减排努力程度更高。

管理启示:为加快低碳化进程,促进低碳产品的规模化、大批量生产,政府应在碳交易市场采取基准分配法刺激生产方提高碳减排努力程度,且零部件商及生产商面对低碳要求应相互协调配合同时进行碳减排投资努力,达到减碳要求同时获取更大的利润。

结论7:不同碳减排情形下两种分配法对产品销售量、售价、单位零部件售价影响。

结论7表明,不同碳减排情形下,历史排放分配法下单位零部件售价、单位产品价格及产品销售量均低于基准分配法下的单位零部件售价、单位产品价格及产品销售量。结合结论6,基准分配法下碳减排努力程度较历史排放分配法高,相应碳减排投资成本较高,为避免碳减排成本对零部件商及生产商收益产生较大约束,零部件商单独进行碳减排投资努力时,将选择更高的单位零部件售价,进一步生产商提高产品售价;生产商单独进行碳减排投资时,选择提高产品售价,并为生产更多产品将同意零部件商提高零部件售价;两种均进行碳减排投资努力时,碳减排成本的提升刺激零部件及产品售价的提升,产品销售量受价格变化及低碳化影响,而由于基准分配法下碳减排投资努力程度较大,故其销售量也较高。

管理启示:面对不同的碳配额分配方法,供应链上下游在不同碳减排情形下决定最优减排努力程度,调整零部件售价、产品价格,进而影响产品销售量,政府采取基准分配法扩大了低碳化产品销售量,在此基础上促使零部件商及生产商同时减排,达到供应链整体高减排高收益。

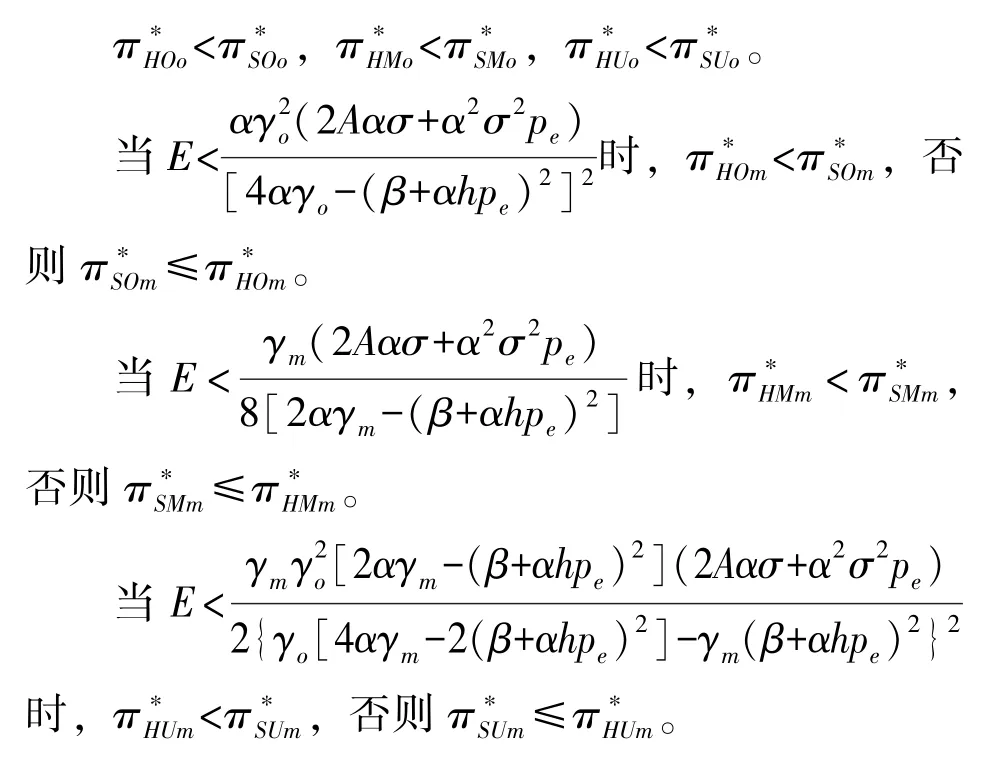

结论8:不同碳减排情形下两种分配法对零部件商及生产商收益影响。

结论8表明,不同碳减排情形下,对于零部件商而言,其收益于基准分配法下较高,历史排放分配法下较低;对于生产商而言,当政府规定的历史排放分配法下总量碳配额较低时,生产商收益于基准分配法下更高,否则于历史排放分配法下更高。结合上文所得结论知基准分配法下零部件单位售价及产品销售量均较历史排放分配法更高,且零部件商参与碳减排投资努力时,虽基准分配法下碳减排成本更高,但不能抵消零部件价格及销量所提升的收益,故零部件商收益于基准分配法下更高。对于生产商而言,若总量碳配额较低,历史排放分配法对生产商约束能力较强,故其在此情形下收益较低。

管理启示:对零部件商而言,其基于收益最大化更偏好基准分配法,而对于处于碳交易市场的生产商而言,其偏好何种碳配额分配方法与总量碳配额及基准碳配额二者大小有关,当总碳配额较低而基准碳配额较高时,供应链上下游收益均于基准分配法下更优。

4 数值分析为使得上述结论更具体,并进一步分析零部件商与生产商的碳减排成本系数对二者碳减排投资决策的影响,本文以某轮胎生产供应链为例,K公司作为零部件商生产M轮胎公司生产过程所需添加剂、橡胶助剂,在此供应链中,通过减排努力可有效降低碳排放,借鉴夏西强等[7]、余佳和游达明[24]、Karray等[25]的研究,本文取相关参数Q=200、α=4、β=2、h=1、pe=1、σ=5、cm=100、cr=50、en=40、E=200做仿真分析,分析碳减排努力对两种碳配额方式下不同减排模式的影响。

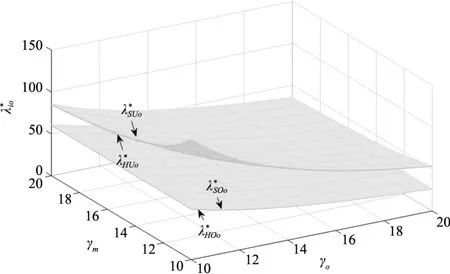

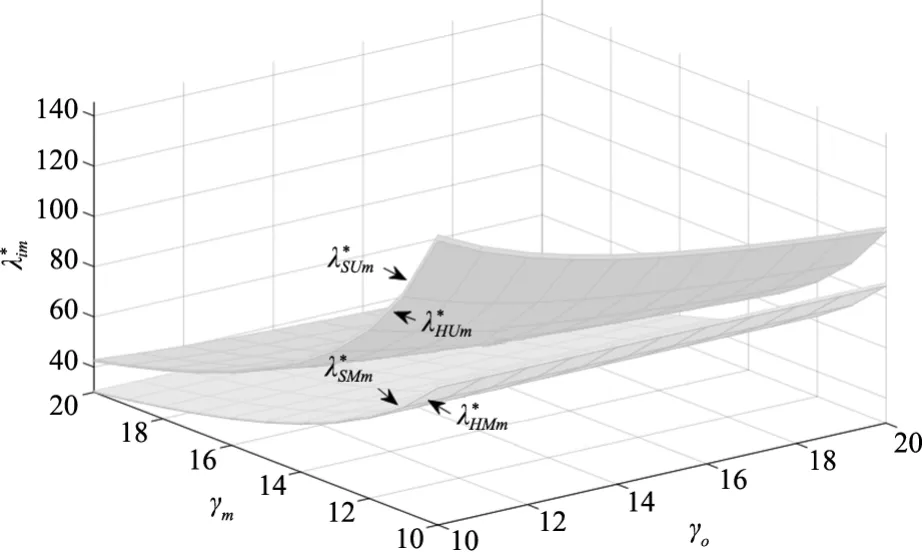

4.1 碳减排成本系数对碳减排努力程度的影响由图1和图2可知,零部件商及生产商同时碳减排努力情形下二者碳减排努力程度较高,单独碳减排情形下零部件商及生产商碳减排努力程度较低。并且通过图1和图2能够明显看出基准分配法下零部件商及再制造商碳减排努力程度较历史排放分配法更高,但是其对零部件商及再制造商碳减排努力程度的影响不及碳减排模式的变化影响程度高,故在选择碳交易市场时不仅要选择合适的碳配额分配方法,同时要选择适当的碳减排方式,才能促使供应链各方碳减排努力程度达到最优。且由图1和图2可以得出,两种碳配额分配方法下,不论零部件商与制造商单独碳减排还是同时碳减排,随着其碳减排成本系数的增加,其碳减排努力程度呈现为下降趋势。

图1 减排系数对零部件商减排努力程度影响

图2 减排系数对生产商减排努力程度影响

推论1:碳减排成本系数对零部件商减排努力程度影响:

推论2:碳减排成本系数对生产商减排努力程度影响:

由图3可知,在历史排放分配法及基准分配法两种碳配额分配方法下,零部件商及生产商同时进行碳减排投资努力时单位零部件售价最高,零部件商单独进行碳减排投资努力时单位零部件售价次之,而生产商进行碳减排投资时单位零部件售价最低。此外,不论何种碳减排模式,基准排放分配法下单位零部件售价均较历史排放分配法下更高。且根据图4可以看出,随着零部件商碳减排成本系数的增加,同时进行碳减排努力及零部件商单独碳减排努力两种模式下零部件售价随之降低,而生产商碳减排成本系数增加时,只有同时碳减排努力模式下单位零部件售价随之降低,其他情形则不会产生变化。

图3 碳减排成本系数对单位零部件售价影响

图4 碳减排成本系数对零部件商收益影响

推论3:碳减排成本系数对单位零部件售价影响:

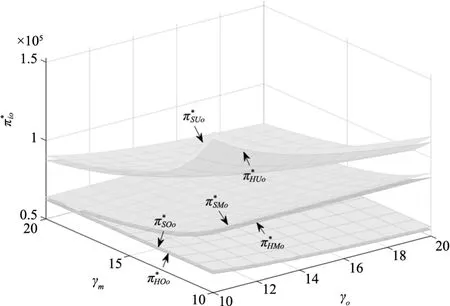

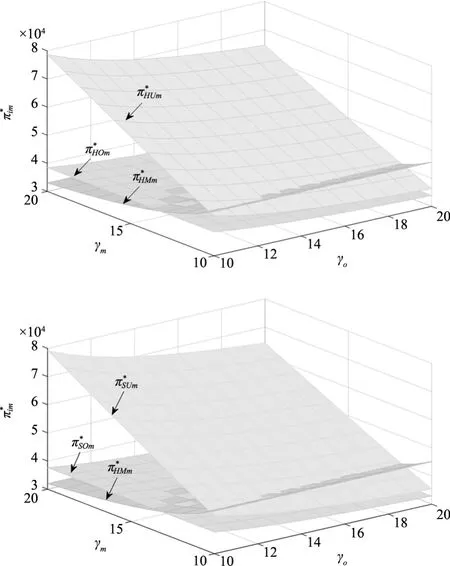

由图4和图5可知,零部件商及生产商二者同时碳减排能够有效提高其收益,均高于单独碳减排模式下收益,且由图可以看出基准配额分配法下零部件商及生产商收益高于历史排放分配法二者的收益,故为达到优化供应链,降低供应链整体碳减排量,促使供应链各方同时进行碳减排投资努力不仅最大化碳减排程度,而且保障供应链各方收益。且由图4和图5可得,两种碳配额分配方法下,零部件商碳减排成本系数的增加使得零部件商单独碳减排及同时碳减排模式下零部件商及生产商收益下降,而生产商投资系数的增加使得生产商碳减排模式下二者收益下降,但在同时碳减排模式下,生产商碳减排系数的增加使得零部件商收益降低,生产商收益增加。

图5 两种碳减排分配方式下碳减排系数对生产商商收益影响

推论4:碳减排成本系数对零部件商收益影响:

推论5:碳减排成本系数对生产商收益影响:

本文基于历史排放分配法及基准分配法分别建立零部件商与生产商在供应链中进行碳减排努力3种模式博弈模型,比较分析两种不同碳配额分配方式下碳减排努力程度、产品单位价格、产品销售量、收益等,确立最优碳减排模式,本文研究主要得到以下结论:

(1)不论碳交易市场施行历史排放分配法还是基准分配法,处于供应链上下游的零部件商与生产商同时进行碳减排努力时产品碳减排程度、零部件商与生产商收益、产品销售量均较零部件商及供应商单独一方进行碳减排情形下更高。

(2)两种碳配额分配方式下,零部件商与供应商是否愿意提升碳减排技术与二者碳减排成本系数相关。生产商碳减排成本系数高于零部件商碳减排成本系数一倍时,零部件商愿意提升碳减排技术;零部件商投资系数与生产商碳减排成本系数满足一定条件时,生产商愿意提升碳减排技术。

(3)历史排放分配法相较于基准分配法而言,在同一碳减排努力模式下,历史排放分配法下产品碳减排程度、零部件单位价格、产品销售量均低于基准分配法;但供应链总体收益与历史排放分配法总量碳配额及基准分配法单位碳配额相关,总体而言,选择基准分配法并设定适当单位碳配额有利于促进供应链绿色化。

管理启示:在碳减排进程中,政府寻求适当的碳配额分配方法,企业也在寻求对自身生产发展最优的模式。为实现碳减排程度最大化,并且最大限度保证价值创造,政府部门在碳交易市场中选择基准分配法并设定适当单位碳配额额度,零部件商与生产商同时进行碳减排投资实现供应链上下游协调生产,不仅实现碳减排程度最大化,而且保障上下游收益高于单独碳减排模式下收益,实现碳交易市场可持续化运行及供应链低碳协调运转机制。