向鹏成 景睿思

(重庆大学管理科学与房地产学院,重庆400045)

引言“一带一路”倡议指习近平总书记分别于2013年9月访问哈萨克斯坦和10月访问印度尼西亚时提出的建设“新丝绸之路经济带”和“21世纪海上丝绸之路”合作构想。恰逢百年未有之大变局和“一带一路”倡议10 周年,推进“一带一路”倡议不仅是中国实施新一轮对外开放的重要举措,也是促进相关国家经济社会发展、建设国际经济新格局的战略抉择[1]。中国的“一带一路”倡议能够提高整个亚太地区投资市场安全程度,还可以改善“一带一路”倡议沿线国家基础建设设施条件,对相关伙伴国家是互惠互利的[2]。Du(2018)[3]认为“一带一路”倡议带来的大规模投资有望提高沿线国家基础设施的质量和可用性,从而吸引来自中国和其他国家的更多外国直接投资。到目前为止,该计划得到了众多国家的关注和支持,已有151 个国家、32 个国际组织同中国签署共建“一带一路”合作文件。

建筑业投资是一个涉及多领域、多目标、多利益相关者的复杂决策问题。在不断深入推进“一带一路”建设的过程中,建筑企业扮演着重要的角色。据《对外直接投资统计公报》 显示,2021年我国建筑业对外直接投资达550.7 亿美元,主要包括土木工程、房屋建筑、建筑安装、建筑装饰和其他建筑业的投资。“一带一路”合作国家地理分布范围广,安全形势和投资环境复杂严峻,传统与非传统安全威胁并存[4],经济发展水平参差不齐,民族文化多元[5],因此我国建筑企业在进行投资相关国家的过程中,能否准确地进行风险评估判断和采取风险防范措施显得尤为重要。传统评价模型过分关注经济发展水平相关指标,忽视了文化差异、社会文化、政治制度方面的风险,这导致部分发达国家投资风险的过分低估和发展国家投资风险的过分高估。传统评价方法和指标体系可能已经不适合“一带一路”实践,需要构建更合理的风险评价模型。

1 文献综述自“一带一路”倡议提出以来,国内外学者对其沿线国家投资风险评估进行了大量的研究和探讨。戴利研和李震[6]认为良好的双边政治关系和制度质量可以促进中国的对外投资行为,而杨亚平和高玥[7]认为“一带一路”沿线国家的制度鸿沟可能会阻碍我国企业对这些地区的对外直接投资。王亚军[8]指出,“一带一路”也是文化之路,沿线宗教文化主要包括佛教、伊斯兰教和基督教,细分则涵盖东亚文化、汉字文化、东正教文化、天主教文化、逊尼和什叶派文化等文化。郑一争和宣增益[9]指出我国工程企业的“走出去”是全产业链的出海,包括设计施工、装备销售、运营维护、投融资等各个环节,在投资过程中应有效利用索赔机制和争端解决机制。向鹏成等[10]从社会经济、医疗卫生等8 个维度构建了“一带一路”沿线国家社会文化风险评价指标体系,计算了“一带一路”沿线49 国的社会文化风险值。对于中观市场风险,顾欣等[11]从政治、经济和技术3 个维度构建“一带一路”沿线国家电力互联投资市场风险评估模型;刘逸等[12]分析了我国旅游业对外直接投资的东道国风险;Khan等[13]分析了中国能源基础设施与外商直接投资的关系。

综上所述,现有研究在评价指标方面积累了丰富的研究成果,但在研究对象方面,多集中在国家宏观层面,容易忽视产业差异性带来的特定市场风险;在研究范围层面,多以“一带一路”沿线国家为例,而没有全面考虑“一带一路”合作国家的范围。需要从更广阔视角,对“一带一路”沿线国家风险进行分析和评价。

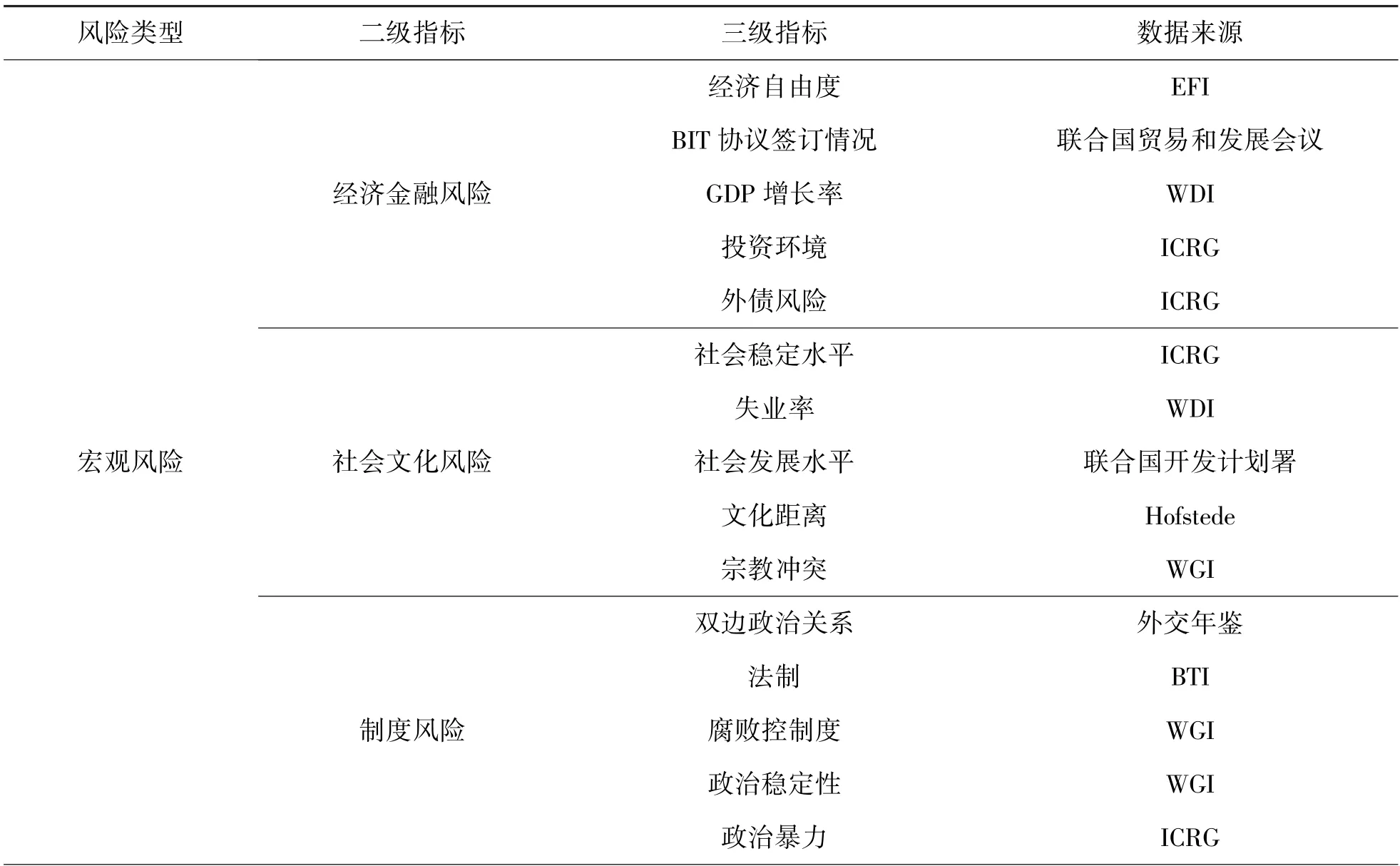

2 构建建筑业海外投资风险评估指标体系本文综合选取目前已签署“一带一路”相关文件的61 个国家进行分析,研究范围覆盖欧洲、非洲、亚洲、南美洲、大洋洲;同时通过阅读文献、查阅报告,结合建筑市场实际特点构建中观指标体系并邀请来自工程施工、外交等多个领域的专家进行主观赋权,为中国建筑业海外投资提供指导和依据。

投资国别风险评估一直是国际经济的热门领域,通常将这些风险划分为政治风险、经济风险、法律风险、社会风险等,许多研究机构会定期发布国家风险评估报告,为各类企业和机构的决策判断提供依据。建筑企业海外投资具有周期长、影响大的特点,因此其投资国别风险评估不仅要考虑宏观的政治、经济、社会文化风险,还应综合评估当地建筑市场的自然资源、人力资源、环保政策等风险指标。同时现有国家风险评价体系大多是为发达国家服务的,对发展中国家不能完全适用[14]。综上考虑,本文以维度科学全面、数据可获取、结果可对比为原则,从宏观风险和中观风险两个方面构建如表1所示指标体系。

表1 建筑业海外投资风险评估指标体系

2.1 宏观风险2.1.1 经济金融风险

经济风险特指建筑公司在进行对外直接投资时,由于东道国经济环境或自身运营管理中的诸多不确定性因素而使企业国际经营活动发生损失的可能性[15]。东道国的经济发展状况是海外投资的基础,也是决定海外投资经济效益的关键因素,会直接影响投资企业的财务表现和绩效波动。本文选择经济自由度、BIT 协议签订情况等5 个指标,分别考察“一带一路”沿线各国的经济环境、与本国的双边经济贸易保护程度、经济发展、营商环境、政府外债压力,5 个指标均为正向指标。

2.1.2 社会文化风险

社会文化风险是指由于投资东道国社会动荡以及两国文化、风俗差异和不确定性导致对企业经营活动产生的各种不利影响。在建筑业海外工程投资中,不同的社会文化差异会引起不同的文化冲突,从而影响建筑企业投资绩效、工程进度甚至会直接导致停工和投资失败。本文选择社会稳定水平、失业率等5 个指标来综合衡量我国建筑业海外投资东道国的社会文化风险,参考Kang和Jiang[16]的研究,认为失业率和文化距离为负向指标,其余指标为正向指标。

2.1.3 制度风险

制度距离反映的是不同国家或地区之间的制度质量差异[17]。东道国制度质量的高低决定了在该国进行市场交易的有效性和效率,包括市场信息、法律制度、监管制度的有效性[18]。制度距离的主要功能在于为其他维度的风险提供保障和监督,降低不确定性。换言之,制度风险是一种间接风险,但其影响是深层次、多维度的。本文选取双边政治关系、法制等5 个指标来衡量东道国与本国制度距离所带来的风险,这5 个指标均为正向指标。

2.2 中观风险中观风险是来自产业、行业、省级、机构等中观层面的因素引起的风险[19],由一定地域和行业内的微观风险聚合而成[20]。经济系统可以分为微观经济、中观经济和宏观经济系统。中观经济是立足于宏观经济与微观经济的中间层次,其活动主体是指发生特定经济行为的行业、部门、系统、经济区以及特殊的经济联合体[21]。与其他两个层次的风险相比,中观风险具有利益相关者较多、运行机制复杂的特点。本文从环保政策、建筑市场发展、人力资源储备和培养以及投资东道国建筑原材料竞争优势4 个二级指标衡量建筑业投资市场的中观风险。

2.2.1 环境规制与建筑业海外投资风险

建筑业属于重污染类型的产业,会带来温室气体排放、粉尘、噪声、植被破环等多方面的环境损害。有学者指出,企业在“一带一路”国家实施大型项目时容易受到环境风险影响,从长远来看,环保政策的实施对建筑业整个产业的发展有可持续性的好处,但在短期内会从直接税费机制、资源投入机制、产业组织机制3 个方面增加建筑企业成本,不利于企业经营绩效的提高[22-24]。我国建筑业海外投资大多为工程建设项目的投资建设,有明确的开始和结束时间预期,以目标为导向,因此本文认为在建筑业海外投资中环保政策为负向指标,东道国环保政策越严厉、环保规制越复杂,其环境绩效越高,也就越容易导致建筑企业海外投资环境成本的增加和投资风险的提高。本文采用美国耶鲁大学和哥伦比亚大学联合发布的《全球环境绩效指数报告》(Environmental Performance Index,EPI)来衡量投资东道国环保规制程度。

2.2.2 市场发展与建筑业海外投资风险

建筑业快速发展的国家通常需要大量基础设施建设,如道路、桥梁、港口和机场等,这为建筑行业提供了巨大的发展机会,在一定程度上有利于国外资本的进入。本文基于联合国发布的《National Accounts Statistics:Main Aggregates and Detailed Tables》 中各国建筑业的GDP 增长值来衡量这一指标。同时为了消除基期年份、货币和分类标准不同带来的差异,采用环比增长值来衡量该国建筑业市场的发展态势。

2.2.3 人力资源与建筑业海外投资风险

建筑业属于典型的劳动密集型产业[25]。人力资源的供应状况对建筑业的发展至关重要。建筑业需要大量的熟练工人、技术人员和专业人员来完成各种建筑项目。人力资源市场的供需平衡、劳动力技能水平以及劳动力组织等因素都会对建筑工程项目劳动力成本产生影响,同时也影响建筑项目的质量和工期。本文通过投资东道国建筑业从业人数、建筑业从业人数比例分别衡量该国建筑人力资源的数量和该国是否重视培养建筑专业的劳动力,这两个指标均为正向指标。

2.2.4 建筑原材料与建筑业海外投资风险

建筑原材料是建筑施工项目的基础。优质建筑原材料的稳定供应对于建筑业项目进展和成本控制至关重要,建筑业海外投资可能面临的风险包括原材料短缺、价格波动和供应中断等。同时建筑原材料的质量和符合标准对项目的质量和安全性有重要影响。在海外投资时,需要关注目标国家或地区的质量标准和监管体系是否与自身国家的要求相符。本文采用显示性比较优势(Revealed Comparative Advantage,RCA)衡量一国建筑原材料的国际竞争优势。通过检索标准国际贸易分类(Standard International Trade Classification,SITC)Rev.4,选取建筑原材料相关的编码计算RCA,该指标为正向指标,公式表示为RCAij=(xij/yi)/(xwj/yw),其中xij表示i国j类商品出口额,yi表示i国全部商品出口总额,xwj表示世界j类商品出口额,yw表示全世界商品出口总额。

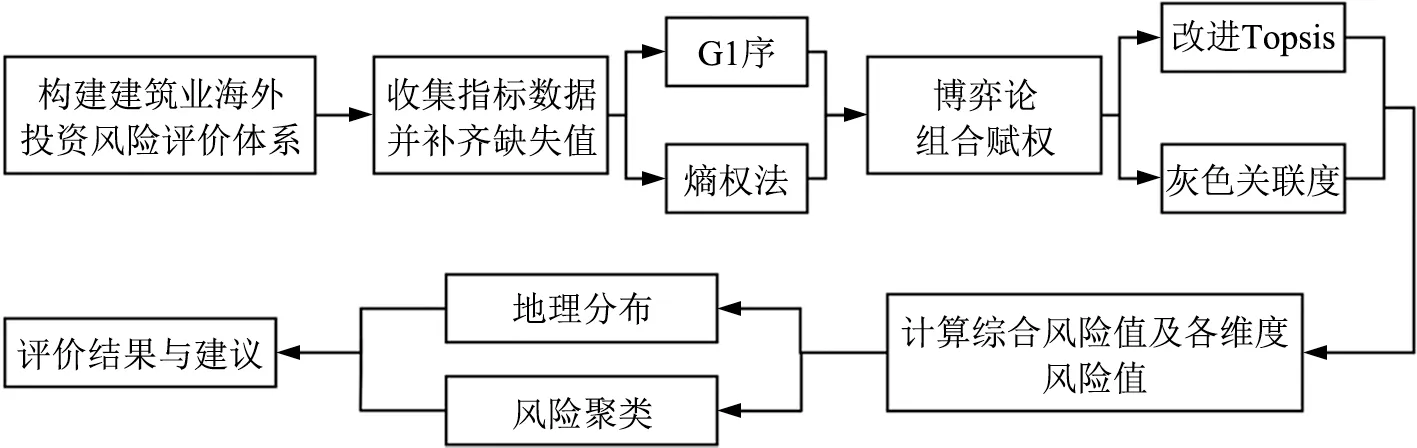

3 构建建筑业海外投资风险评估模型3.1 建筑业海外投资风险评估的基本框架由于建筑业海外投资风险指标具有确定指标权重并有多维度、多数量的特点,且容易受到决策者主观偏好的影响,本文首先采用基于博弈论的主客观综合赋权法计算综合权重;其次运用改进的Topsis 法计算2017~2021年“一带一路”合作国家建筑业投资平均风险值,并利用分位数法划分不同国家的风险等级,分析不同风险等级国家在地理位置上的分布;最后通过计算各维度风险得分,通过K-means 聚类算法按不同的风险特征类型对国家进行划分。建筑业海外投资风险评估模型构建的技术路线如图1所示。

图1 技术路线

3.2 基于博弈论的指标组合赋权目前“一带一路”投资的国别风险测算大多采用单一的主观或者客观赋权法,小部分主客观组合赋权通常采用0.5 ∶0.5 的加权组合,方法的科学性有待考究[26]。考虑到建筑业海外投资决策带有明确的主观特点和客观限制,因此本文采用基于博弈论的组合赋权法[27],综合主观权重和客观权重,求解主客观平衡状态的组合权重。记w1、w2分别为G1 序关系法和熵权法计算出的主观权重和客观权重,组合赋权具体的方法步骤如下:

(1)构建组合权重向量

对两组权重向量进行任意的线性组合,w为线性组合后的权重向量,a1、a2为线性组合系数,均大于0。

(2)引入博弈论的思想进行组合赋权

运用博弈论的思想,通过极小化主、客观权重之间的偏差,寻求目标系统的整体最优解。对式(1)中的线性组合系数进行优化,使得优化后的w和w1、w2的离差最小,即:

根据矩阵的微分性质导出上述公式最优一阶导数,得:

求得最优线性加权系数(a1,a2),进行归一化处理后得到(a′1,a′2),即可得到最优组合权重w*。

3.3 构建改进的灰色关联-Topsis 评估模型Topsis 法是风险评估中常用的一种模型,是一种逼近理想解决方案的排序方法,适用于多属性决策问题,由Hwang 和Yoon[28]于1981年首次提出。通常通过计算每个评估方案与最优理想解和最劣理想解之间的距离来得到优劣排序[29]。本文参考聂文海等[30]的研究,在评估模型中引入灰色关联度,并且利用改进的Topsis 模型计算“一带一路”合作国家建筑业投资风险值。具体的计算步骤如下:

(1)计算加权归一化矩阵Z

Z是一个n行m列的矩阵,Z=(Zij)m×n。

(2)计算加权归一化矩阵的正理想解和负理想解

(3)确定每个评价对象到正负理想解的欧式距离

(4)计算各个评价对象与正负理想解的灰色关联度

灰色关联分析法基于评价单元与正负理想解之间几何形态的相似度进行决策,能够反映态势变化,适用于小样本数据且计算简便[31]。

式中的ρ为分辨系数,其值越小说明关联系数差异越大,取值范围为[0,1],通常取ρ=0.5。

(5)进行无量纲处理

分别对计算所得的欧式距离与灰色关联度进行无量纲化处理:

(6)综合计算相对贴近度

本文取α=β=0.5,相对贴近度Si反映了每个评价与正理想解贴近的趋势程度,其值越大代表着评价对象越靠近最优理想解,评价结果越好[32]。本文通过式(10)计算该国建筑业投资风险值,RISKi越大代表该国建筑业投资环境越差,投资风险越大。

3.4 K-means 聚类算法K-means 是一种常用的无监督聚类算法,按照“物以类聚”的原则,通过相似性的大小将数据集划分为不同的簇或群集。具体步骤为首先计算每个样本点到类簇中心的距离,将其各划分到离它最近的类簇中;然后重新计算每个类簇的中心点;不断迭代以上过程,直到完成指定的迭代次数或每个类簇中心点位置基本不变,具体过程如下:

(1)将样本随机划分为K个样本簇;

(2)将每个样本数据集划分到离它距离最近的簇,在本文中该距离使用标准化欧氏距离计算;

(3)根据每个样本的簇更新计算簇的均值向量;

(4)重复上述步骤直到均值向量不再改变,输出结果。

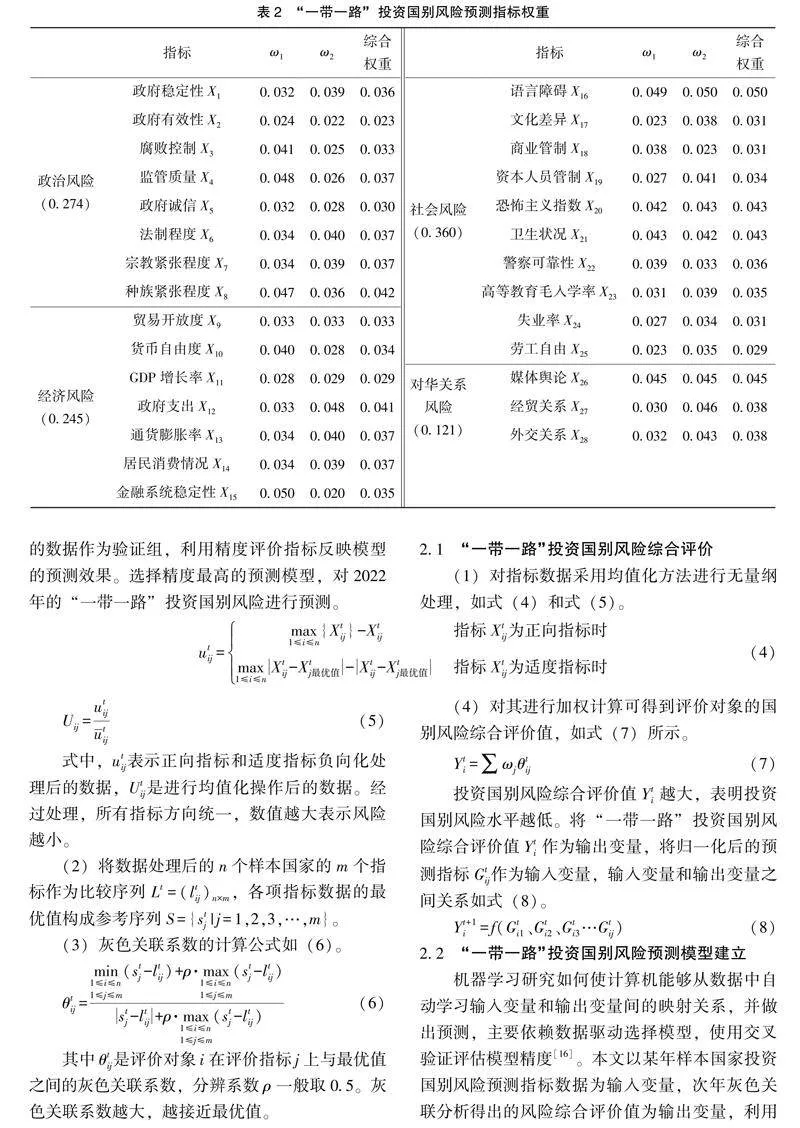

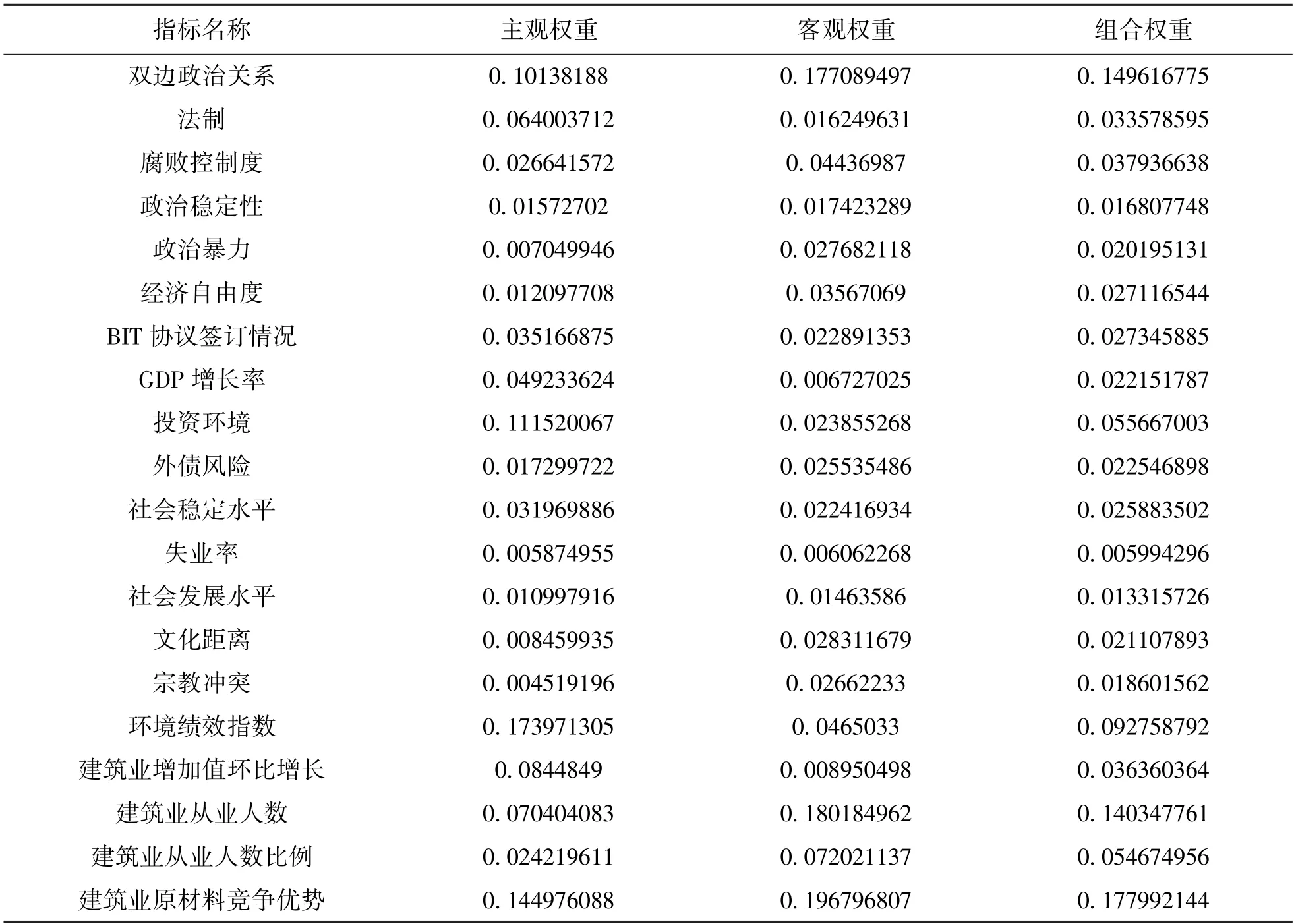

4 我国建筑业海外投资风险评估结果4.1 数据来源传统建筑投资领域研究的主观赋权更注重施工过程,一般访谈专家来自于施工单位。而事实上建筑业投资风险主要集中在前期项目规划和后期运维中。仅仅采访施工过程中的专家,将造成对风险认识的不全面。因此,本文综合考虑各项风险,邀请了来自国际工程、项目管理、外交、国际贸易等多个领域的8 位专家,对指标体系重要性进行主观评分。评价指标数据均来源于国际权威数据库,包括世界发展指数WDI 数据库、联合国贸发会议UNCTAD 数据库、国际货币基金组织IMF 数据库等,部分国别和年份的缺失值采用插值法补齐,组合赋权的权重见表2。

表2 组合赋权结果

计算结果说明,建筑企业在进行海外投资时,不论是主观分析还是客观计算,中观风险和双边政治关系都对投资风险有着极其重要的影响,主观上决策者会更注重双边政治关系、环境绩效和东道国的建筑原材料优势,客观上双边政治关系、建筑业从业人数和建筑原材料相对更加重要。

4.2 风险评估结果4.2.1 风险地理分布

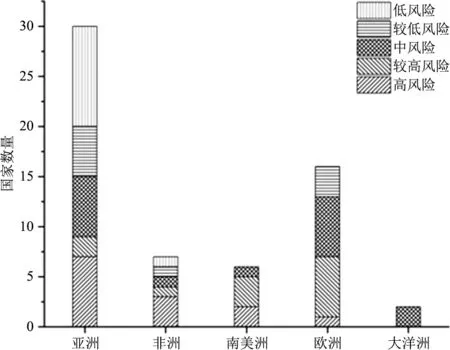

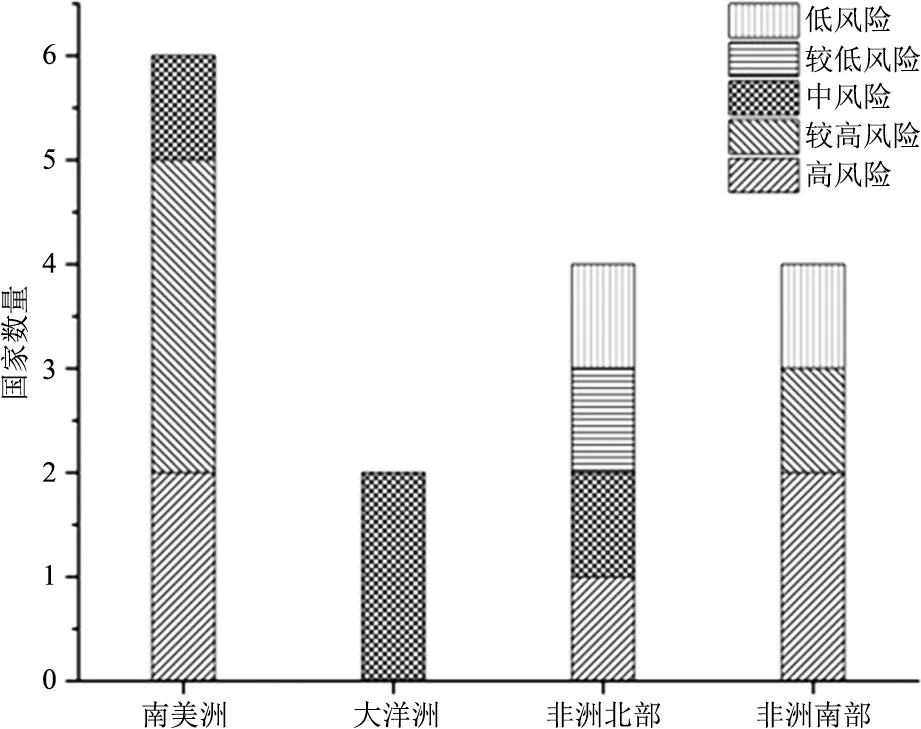

通过改进的Topsis 方法计算“一带一路”合作61 个国家2017~2021年的风险得分并计算平均值,利用分位数法将风险等级分为5 类,即低风险、较低风险、中风险、较高风险和高风险。图2 展示了不同区域的风险分布。总体而言,研究区域国家综合风险的空间格局东西分异,欧洲、非洲和南美洲的总体风险要高于亚洲,且高风险区域具有明显的聚集性;同时,与以往研究不同,本文发现对于建筑业投资来说,部分发达国家投资风险反而高于一部分发展中国家。

图2 “一带一路”合作国家风险分布

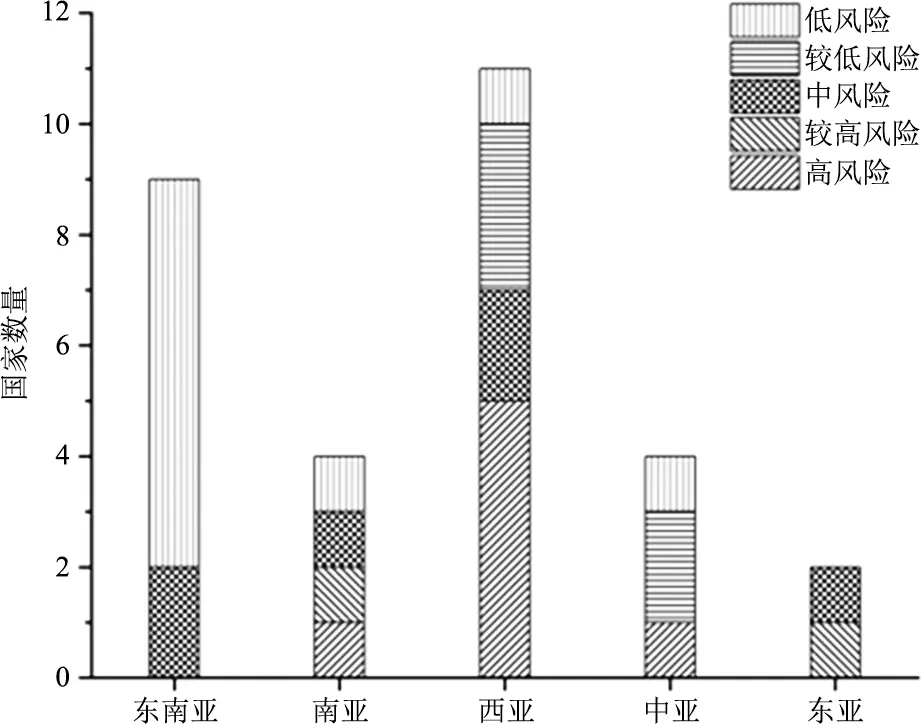

图3 亚洲国家风险分布

图5 其他国家风险分布

在亚洲范围内,西亚、南亚、东亚的风险普遍偏高,东南亚、中亚国家的风险则较低。风险值较高的国家主要有也门、黎巴嫩、土库曼斯坦、阿塞拜疆、斯里兰卡和亚美尼亚,这些国家主要集中在西亚地区。这些国家大多数地缘政治复杂,有的正处于战乱或战后复苏状态,尽管有丰富的自然资源,但政治环境复杂,经济社会发展滞后。对于建筑业来说,极其容易发生项目失败、工程受损等高风险事件。低风险的国家包括新加坡、老挝、菲律宾、伊朗、吉尔吉斯斯坦、泰国、柬埔寨、越南、印度尼西亚、巴基斯坦,主要集中在东南亚地区。这些国家普遍劳动力成本较低、建筑原材料竞争力强。同时许多国家在基础设施建设方面投入大量资金,并通过积极吸引外资,简化审批手续推动基础设施项目的发展。这些因素都在一定程度上降低我国建筑业“出海”投资的风险。以中老铁路、中泰铁路、卡塔尔卢塞尔体育场等项目为例,这些成功的投资,不仅提高了我国建筑企业的声誉,也进一步推动了“一带一路”的深化发展。

在欧洲范围内,整体国家风险普遍处于中高等级,中东欧和西欧的风险略高于南欧国家。投资风险较高的国家主要有乌克兰、罗马尼亚、俄罗斯、意大利等,主要位于西欧及欧亚交接地区。这些国家大致可以分为两类:(1)地缘政治的交汇点,多国利益在这里交汇,如乌克兰、罗马尼亚等国家。各国之间存在领土争端、边界争议等问题,导致地缘政治局势复杂化。如罗马尼亚在2020年单方面撤销与中广核478 亿订单;同时这些地区的国家大多拥有丰富的自然资源,包括石油、天然气、渔业资源等,这些资源的控制权和开发利益引发了各国之间的竞争和冲突,进一步加剧了地区的复杂性;(2)以意大利、立陶宛、奥地利为代表的西欧发达国家,通常因为良好的经济社会表现而导致评估者忽略了其建筑资源匮乏、人工成本高、环境规制严格等问题。

在非洲范围内,非洲北部国家的平均风险要小于南部国家。高风险的国家主要有津巴布韦、坦桑尼亚、毛里塔尼亚等,这些国家普遍具有公共卫生和社会治安较差、高失业率、货币贬值和高通货膨胀的特点。以津巴布韦为例,其国内政局长期动荡不安,且国内存在高涨的民族主义情绪,要求由本国所有者控股外商拥有的公司企业,这些因素导致了其投资风险居高不下。低风险国家主要包括阿尔及利亚、埃及、赞比亚等国,这些国家政局相对稳定,经济政策自由度高,与中国双边关系较好。

除此之外,南美洲和大洋洲的国家则风险均处于较高等级。我国与这些国家距离较远,双边关系和社会交往不如亚欧国家密切,同时这些建筑资源竞争力也不强;另外,结合实际背景来看,我国资本进入这些国家时间仍比较短,投资规模比较小,尚处于摸索阶段,学界理论研究和业界实践项目均还比较少,这也加剧了我国建筑企业投资的风险。

4.2.2 风险种类聚类

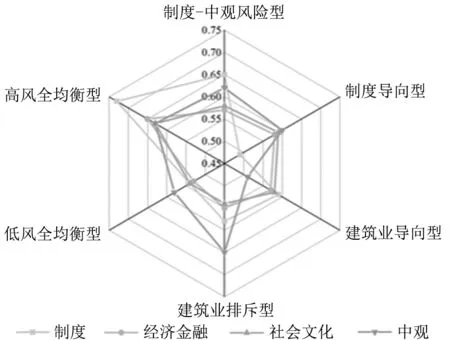

“一带一路”合作国建筑业投资风险的主导维度存在差别。本文分别计算“一带一路”合作国家制度、经济金融、社会文化和中观风险的得分,采用K-means 聚类的方法对结果进行聚类,按照不同维度风险的组成相似性进行国家的划分组合,并根据不同风险特征将相应的国家类别命名为:建筑业排斥型国家、制度导向型国家、制度-中观风险型国家、建筑业导向型国家和均衡型国家,不同类型各维度的聚类中心如图6所示。

图6 风险聚类结果

建筑业排斥型国家表现出明显的低宏观风险、高中观风险的特点。这类国家主要由欧洲国家组成,包括奥地利、匈牙利、卢森堡、蒙古、新西兰、韩国、罗马尼亚、智利、捷克、爱沙尼亚、立陶宛、波兰、秘鲁、马来西亚、葡萄牙、新加坡和阿联酋。这类国家通常发展程度较高,整体环境表现优秀,但人力资源成本较高,建筑市场体量小,或者建筑原材料不丰裕。从风险等级看,这类国家风险等级处于中高等水平。

制度导向型国家具体表现为极低的制度风险。这类国家由俄罗斯、老挝、阿联酋、巴基斯坦、哈萨克斯坦、乌兹别克斯坦组成。从地理位置上看,这些国家与中国在地理上相邻或接近,并在政治、经济、文化等方面和中国都有着密切的交往;从风险等级上来看,这类国家综合风险评价除俄罗斯外均处于较低的水平,这也说明了制度距离和地理距离在一定程度上会对我国建筑业海外投资的风险产生影响。

制度-中观风险型国家具有明显的制度风险和较高的中观风险。这类国家包括斯里兰卡、孟加拉、科威特、土库曼斯坦、阿根廷、白俄罗斯、南非、玻利维亚、乌克兰、巴布新几内亚、阿尔巴尼亚、斯里兰卡、阿塞拜疆和亚美尼亚。这些国家通常具有复杂的地缘政治风险和较高集中性的政权,政治稳定性较差,容易出现违约纠纷。以斯里兰卡为例,2015年斯里兰卡因政府领导人更换而叫停中国交通建设集团投资的科伦坡港口城项目,该项目的前期投资已达14 亿美元。从地理位置上看这类国家分布较分散,由西亚、中东欧和除俄罗斯外的独联体国家组成;从风险等级上看这类国家普遍具有中高风险,且风险呈现高位波动特点。

建筑市场导向型国家,表现出极低的中观风险。这类国家包括印度尼西亚、泰国、马来西亚、菲律宾、柬埔寨、阿尔及利亚、卡塔尔、沙特阿拉伯、埃及、伊朗、吉尔吉斯斯坦、赞比亚。从地理位置上看,这类国家主要分布在东南亚和中东地区,从风险等级上看这类国家风险极低。结合原始数据可以发现,这类国家的环保政策较宽松、建筑业人力资源充沛、建筑原材料国际竞争力高,建筑市场缺口大,适合中国资本进入进行投资。但其中如伊朗、埃及等国家位于地缘政治关键地区,政治经济易受外部力量干预,需要根据最新的国际政策考虑投资。

其余的国家为风险均衡型国家,这类均衡型风险的国家在风险等级上呈现出两极分化的态势,由高均衡型和低均衡型两种国家组成,有也门、黎巴嫩这样极高风险的战乱国家,各维度风险均极高,也有越南、缅甸这类中低风险的国家。

5 结 论建筑业在“一带一路”倡议中扮演着重要角色,制定建筑业海外投资国家风险评价体系有着重要的现实意义。区别于以往单一的宏观视角,本文综合考虑宏观和中观风险,从经济金融、社会文化、国家制度、东道国建筑市场发展、人力资本、环境规制和资源风险7 个维度进行指标构建。同时扩大研究范围,对签署了“一带一路”合作文件的61 个国家建筑业综合风险进行计算,并从地理分布和风险特点两个方面进行分析,主要得出以下结论:

(1)这些国家综合风险的空间格局东西分异,欧洲、非洲和南美洲的总体风险要高于亚洲国家,且高风险区域具有明显的聚集特点,地缘政治复杂的战乱区域风险值极高、欧洲发达国家和南美洲国家的风险值普遍处于中高等级。

(2)计算各个维度的风险值,根据聚类结果将61 个国家按照不同的风险特点进行分类,可分为建筑业排斥型国家、制度导向型国家、制度-中观风险型国家、建筑业导向型国家和均衡型国家。对于建筑业排斥型国家,我国建筑企业对这类国家投资容易遇到劳工短缺或劳务成本高等人力资源问题、原材料短缺导致的成本问题以及环保处罚造成的额外环境成本;对于制度导向型国家,基于良好的制度环境,我国企业可以通过商业模式创新、技术创新等方法分散风险,比如“投建营一体化”、“工程换资源”等新模式;对于制度-中观风险型国家,中国建筑企业前往这些国家投资需要提前了解当地法律政策,避免遇到政策法律等制度层面的纠纷;对于建筑业导向型国家,这类国家极低的建筑市场风险和基建缺口能给中国建筑企业投资者带来信心、动力和可能的高收益,但更需要实时关注这类国家的政治环境变动、汇率风险;对于均衡型国家,我国企业需要区分具体国家的风险等级,在选择时尽量避免高综合风险的国家。