1(东北财经大学金融学院,大连 116001) 2(国家开发银行大连市分行,大连 116001)

引 言近年来,我国经济面临持续放缓的压力在逐渐增大,从外部环境看,国际政治经济与贸易环境不确定性上升。我国经济要实现稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期等工作目标,不断提高经济增长质量,实现更加充分、平衡的良性发展。融资租赁作为一种新兴的金融融资工具,不但可以促进相关航空、海运以及其他大型机械设备的流通,推动技术进步和产业发展,也有助于解决企业融资难、融资贵的问题,提供更多的融资渠道,进而促进整个国民经济的发展。

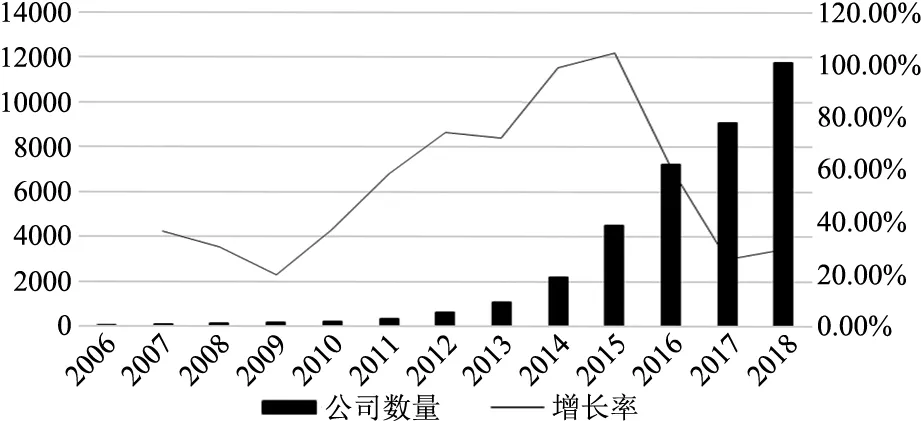

从2007~2019年,融资租赁行业实现了突破性的发展。根据Wind数据库的统计数据,截至2018年12月底,全国融资租赁行业注册资本金合计32763亿元人民币。其中金融租赁公司注册资本金2262亿元,内资租赁公司2217亿元,外资租赁公司28383亿元。其中金融租赁公司平均注册资本32.78亿元,内资租赁公司平均注册资本5.58亿元,外资租赁公司平均注册资本2.51亿元。融资租赁公司数量由2007年的不到200家增加到目前的11777家,增长了58倍 (如图1所示)。从整体业务规模上,2018年我国融资租赁合同余额为66500亿元,相比2017年的60800亿元,规模增加约5700亿元,增长幅度达到9.38%。

图1 2006~2018年全国融资租赁企业数量

关于融资租赁的概念,国内外学者和机构均提出了相关观点。Weston等 (1960)认为融资租赁有别于传统租赁的重要特征是租赁物件的所有权和使用权相分离[1]。Ross(2007)提出,融资租赁的一个重要特征是融资租赁合同,在合同中列明出租方把自有设备出租给承租人使用,但所有权不进行转移,承租人在合同期限内拥有设备的使用权[2]。

我国 《企业会计准则》、商务部、银保监会等机构都对融资租赁进行了相关的定义。根据银保监会对融资租赁的相关定义,融资租赁是指承租人和出租人根据融资租赁合同,出租人向承租人提供承租人指定的租赁物件,承租人在合同期限内拥有该物件的占有、使用权并向出租人缴纳租金。融资租赁具有融资和融物的天然属性,能够将资金方、设备提供方、融资租赁公司和融资需求方紧密联系在一起,为企业的固定资产投资提供了一个有效的融资渠道,满足了宏观经济中的投资需求,拉动总需求在整体经济中的增长,间接促进了国民经济的发展。

“租赁渗透率” (Leasing Penetration)是国际上衡量一个国家融资租赁发展程度的重要指标。虽然我国近十年来融资租赁业务规模取得了快速的增长,但是从租赁渗透率的角度来说,距离发达国家还有一段差距,亟待进一步的提升。基于以上分析,本文利用2003~2019年的月度数据对“租赁渗透率”的影响因素进行实证分析,为推动融资租赁行业的发展提供参考。本文利用向量自回归 (var)模型对影响融资租赁渗透率的因素进行研究,选取社会融资规模的当期增量、PPI的同比增量作为变量,观察其对租赁渗透率的影响机制,采用脉冲响应函数反映其对融资租赁渗透率的动态影响,分析长短期的冲击方向和冲击力度。

1 文献综述近些年,新型金融中介机构受到了越来越多学者们的关注。银行借款作为传统的金融工具,借款规模已经呈现出逐渐下降的趋势。租赁作为一种快速成长的金融工具,已经成为世界上最大的债务融资工具之一。全球融资租赁交易规模出现了爆炸式的增长,从2006年的6337亿美元到2017年的12827.3亿美元,全球融资租赁业的平均“GDP渗透率”从2009年的1.23%上升到2017年的1.71% (Global Leasing Reports, 2019)。

对于融资租赁行业的影响因素,国内外学者均有所关注。国际上关于融资租赁的基础理论一般有两种观点:(1)税率差别理论;(2)债务替代理论。税收差别理论认为,承租人和出租人都能够从融资租赁模式中得到不同程度的税收利益,是融资租赁这种融资方式存在的主要原因。在实践中,这种税收收益就是资产在折旧期内计提的折旧所带来的税收减免。这种观点认为税收因素决定了融资租赁的发展。如Barclay和Smith(1995)研究显示,承担高比例税收的企业更加愿意采取融资租赁的融资方式[3]。 Sharp和 Nguyen (1995)的研究表明所有者税收收益更低的企业较倾向于采用融资租赁的融资方式[4]。Finucane(1988)研究表明,税收因素并不与一个企业的融资租赁水平显着相关[5]。 Mehran等 (1995) 根据 1979~1980年间的134家美国大企业的数据,估计税收对融资租赁的影响,发现两者之间的相关系数并不显着[6]。可见,税率差别理论相关的研究并不都支持此理论,依然存在不确定性。另一种国际上的主流观点是债务替代理论。这种理论认为,融资租赁和企业借款融资是一种替代关系。融资租赁和借款虽然是两种不同的融资工具,但是融资租赁是企业借款融资的一种替代手段。Franks和Hodges(1978)认为融资租赁和长期负债都会减少企业的负债率。融资租赁的增加总是伴随着企业借款融资的减少[7]。Mukherjee(1991) 的研究中,对世界500强中的100多位财务主管进行了问卷调查,调查结果显示,有接近47%的财务主管认为融资租赁和借款融资是相互替代的[8]。Marston和Harris(1988)通过研究样本期间内融资租赁和借款规模的变动间的关系发现,融资租赁和借款直接存在负相关关系[9]。

国内一些学者也对融资租赁相关的影响因素做了研究。何忠卿和陈梅 (1990)认为我国融资租赁最大的影响因素是尚未形成一个有效的市场[10]。路研 (2002)认为我国融资租赁业发展缓慢的成因既有宏观因素的影响,也有微观因素的制约,是多种因素共同作用的结果[11]。王刚和王玲 (2011)从税收政策角度,发现税收政策尤其是企业所得税政策,对融资租赁业的发展产生了重要影响。我国目前制约融资租赁业发展的所得税政策主要表现在折旧、坏账计提和税收抵免等方面,亟待有针对性地进行改革和完善[12]。

总结相关文献脉络,虽然已有研究对影响融资租赁的因素提出相关论述,但是探讨融资租赁渗透率的影响因素仍然可以从实证分析的层面予以改进。本文选取融资租赁渗透率这个指标代表我国融资租赁行业的发展程度,通过观察社会融资规模当期增量和PPI的同比增长对融资租赁渗透率的影响,试图从宏观经济指标的角度寻找影响我国融资租赁发展的因素,对相关政策的制定和实施提供帮助。

2 研究设计2.1 模型设定融资租赁的特征是所有权和使用权的分离,是融资和融物的结合,实质上是一种企业的融资手段。本文选择能够影响企业融资决策的宏观经济变量,观察这些宏观变量对租赁渗透率的影响。

2.1.1 影响租赁渗透率的因素

(1)社会融资规模当期增量

社会融资规模是全面反映金融与经济关系,以及金融对实体经济资金支持的总量指标,是指一定时期内 (每月、每季或每年)实体经济从金融体系获得的全部资金总额。人民银行统计调查司2010年11月开始研究、编制社会融资规模指标。2012年起,中国人民银行按月发布全国社会融资规模数据。社会融资规模直接反映了实体经济的发展状况和资金需求情况,融资租赁作为一种新兴的融资工具,必然受社会整体融资情况的影响。社会融资规模的增大,代表金融机构对实体客户的信贷总额和放贷意愿增大,融资租赁公司更容易拿到信贷资金,进而促进了融资租赁业务,反映在租赁渗透率的相应提高;这也意味着社会经济主体对资金的需求增加,通过融资租赁这种金融工具进行融资的规模相应增加,也反映了租赁渗透率的提高。基于以上分析,提出本文的第1个假设:

H1:社会融资规模当期增量的增加引起租赁渗透率 (LP)的提高。

(2)工业生产者出厂价格指数 (同比增长率)——PPI增长率

工业生产者出厂价格指数是工业生产产品出厂价格和购进价格在某个时期内变动的相对数,反映全部工业生产者出厂和购进价格的变化趋势和变动幅度,因此实际上反映了工业品价格变动的情况。我国PPI由工业生产者出厂价格指数和工业生产者购进价格指数两部分组成。

我国生产者价格指数在大类上分为生产资料价格和生活资料价格,可以认为这个指数说明工业品从厂商进入到最终消费市场前的批发价格,或者是贸易环节对工业品生产厂商提供的批发需求价格 (贺力平等,2008)[13]。从融资租赁关系中承租人的角度看,租赁物价格的降低,有利于促进承租人的购买意愿,使得租赁规模扩大,基于以上分析,提出本文的第2个假设:

H2:PPI增加,租赁渗透率降低。

2.2 模型的构建向量自回归模型简称VAR模型,用模型中所有当期变量对所有变量的若干滞后变量进行回归,表示为:

其中Yt为N×1阶时间序列变量;μ为N×1阶常数列向量,Ak为N×N阶参数矩阵,εt为N×1阶随机误差列向量。Yt中各变量的顺序为:融资租赁渗透率、社会融资规模当期增量、PPI同比增速。

2.3 样本与数据本文主要研究融资租赁渗透率的影响因素。租赁渗透率反映了一个经济实体租赁市场的发展程度,是租赁交易规模与设备投资规模之比,表示为:

租赁渗透率表明在一个经济实体中,通过租赁方式取得的设备投资占设备总投资的比重,代表了一个经济实体的租赁发展水平,租赁渗透率越高说明经济体的租赁行业发展程度越好,租赁市场越成熟。我国对 “租赁交易规模”没有进行官方统计,2003年国家统计局开始统计 “固定资产投资-租赁和商务服务业”。本文采用黄先海和刘毅群 (2008)[14]以及朱成科和李虹含 (2015)[15]的方法,利用 “固定资产投资-租赁和商务服务业”数据来代替 “租赁交易规模”,用LM表示。本文利用统计局公布的固定资产投资中的设备工器具固定资产投资来代替变量 “设备投资规模”,用Fe表示。

本文选取2003年1月~2019年12月共204个月的数据构建模型。其中社会融资规模当期增量数据来自中国人民银行,固定资产投资完成额 (不含农户)_设备工器具购置当期增量 (Fe)、固定资产投资完成额 (不含农户)_租赁和商务服务业当期增量 (LM)、工业生产者出厂价格指数同比增速 (PPI)数据来自国家统计局。其中社会融资规模、固定资产投资完成额 (不含农户)_设备工器具购置当期增量 (Fe)、固定资产投资完成额 (不含农户)_租赁和商务服务业当期增量 (LM)使用移动平均比率法进行季节调整,PPI同比增速经Excel处理得到需要的指标,如国家统计局公布的工业生产者出厂价格指数上年同期为100,当期的PPI同比增速为当期价格指数减去100。

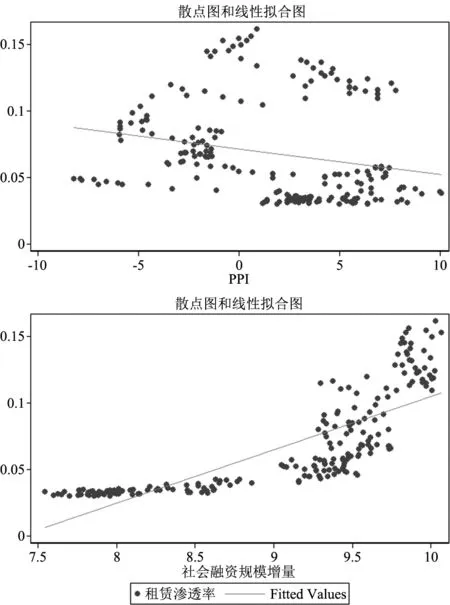

3 实证结果与分析3.1 变量相关性分析本文假设融资租赁渗透率与社会融资规模当期增量存在正相关关系,与PPI同比增速存在负相关关系,两者都在1%的水平上显着。这里以此对上述变量之间的当期数据进行相关性分析。绘制散点图如图2所示。

图2 变量当期相关性分析

表1 变量当期相关性检验

从图2和表1中可以看出,在只考虑当期的情况下,租赁渗透率随着社会融资规模的增加而增加,随着PPI的增加而降低,这与本文的两个假设相一致。

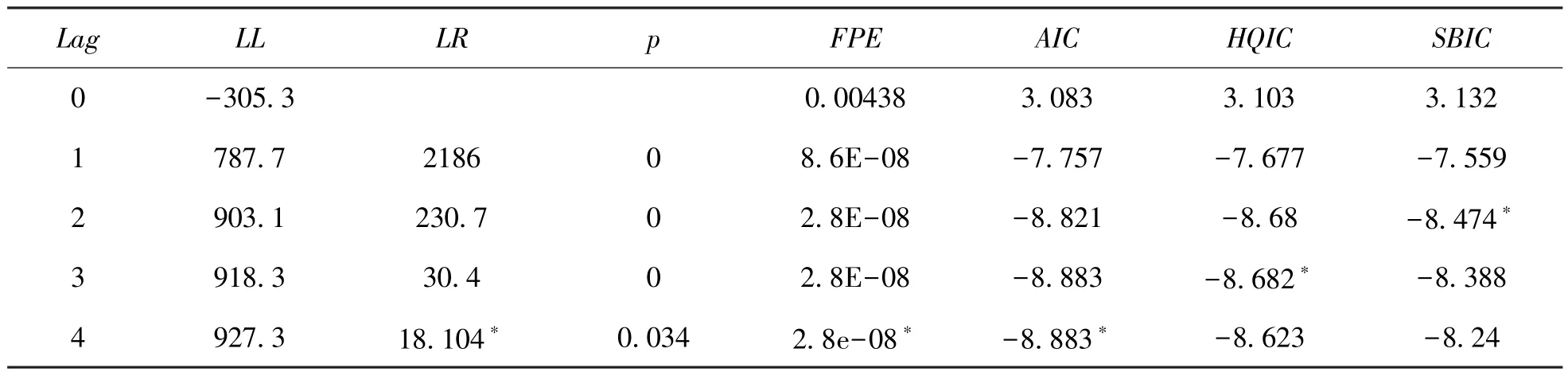

3.2 最优滞后项的确定向量自回归模型 (VAR)本质上是一组联立方程,在每个方程中,用内生变量对模型的全部变量的滞后项进行回归,从而估计变量之间的动态关系。所以估计VAR模型过程中,确认滞后的阶数非常重要,本文采用FPE、AIC的信息量取值最小的准则确定模型的最优滞后期 (K)。结果如表2所示。

从表2的检验结果能够发现,当滞后期 (k)为4时,FPE、AIC统计量在1%的水平上显着,且取值最小。SBIC统计量在滞后期 (k)为2时,在1%的水平上显着且取值最小。综合考虑,选择建立滞后期为4的VAR模型是比较合理的。

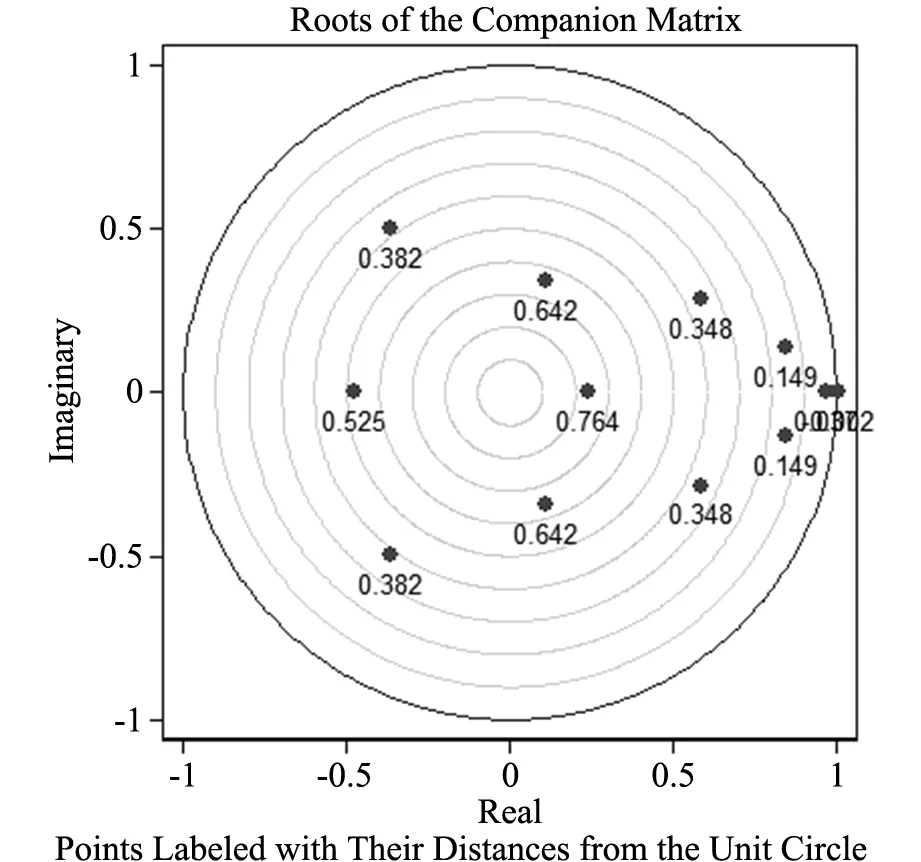

3.3 VAR模型的稳定性检验及回归结果分析单位根检验是检验VAR模型稳定性的主要方式,本文建立的VAR模型共有12个根,经过检验,发现的确有11个点在单位圆内,1个点的模值为1.0021,接近于1,如图3所示,说明建立滞后期为4的VAR模型是相对稳定的,继而验证了VAR模型的检验结果。回归结果分析见表3。

表2 VAR模型滞后期确定值检验

3.4 Granger因果关系检验格兰杰因果关系检验结果表明(表略),在1%显着性水平下,经过社会融资规模当期增量对融资租赁渗透率的增长率的格兰杰检验,社会融资规模的增长是促进融资租赁渗透率发展的格兰杰原因,说明社会融资规模的增加拉动了租赁行业的发展,这与本文的假设1相一致。但是,PPI的同比增长却不是融资租赁渗透率增长的格兰杰原因,说明PPI对我国融资租赁行业的促进作用并不直接。

图3 单位根检验结果

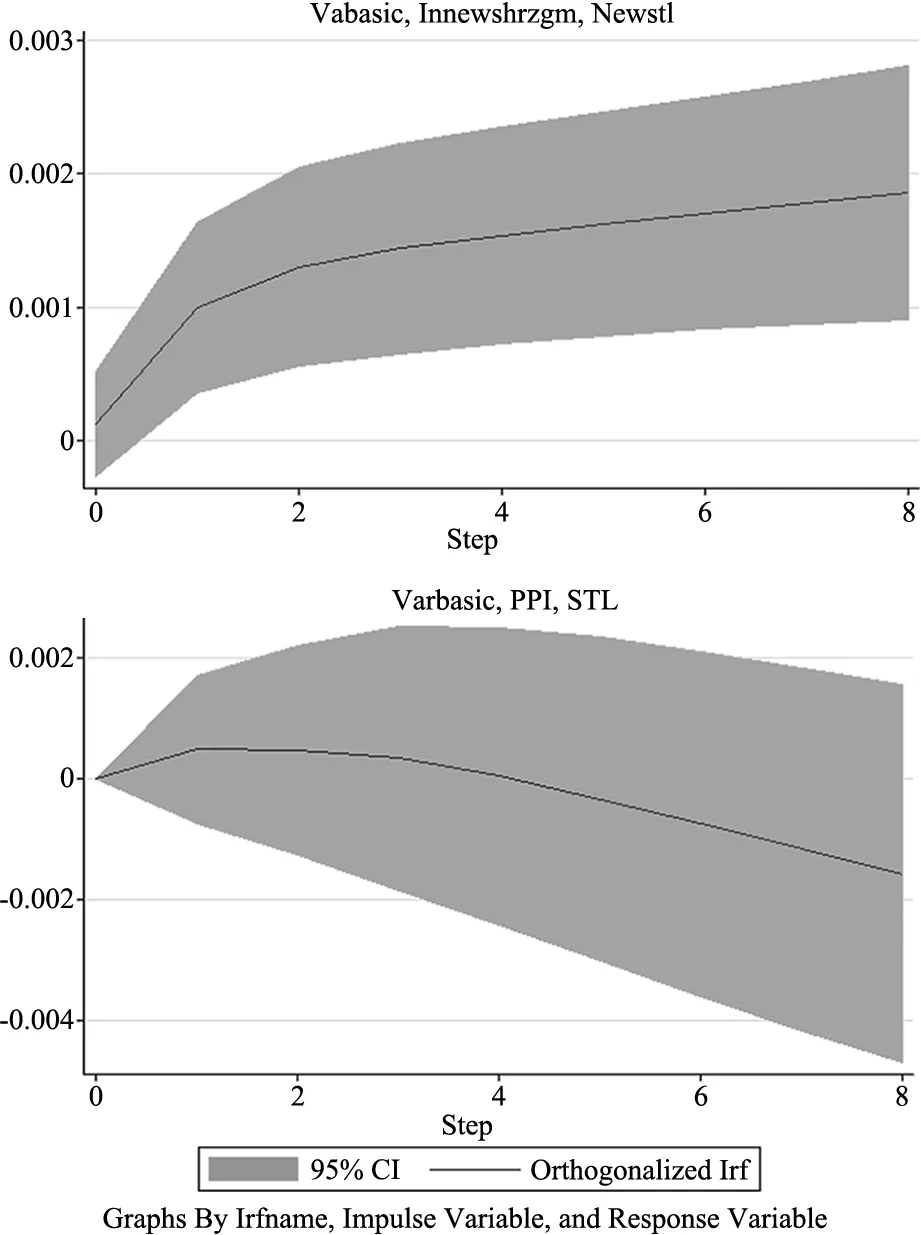

3.5 冲击响应分析脉冲响应函数反映了施加变量一个单位标准差的冲击对其他变量的动态影响,因此是一种相对短期的变量之间动态变化,能够比较全面地反映各个变量之间的动态影响。本文采用脉冲响应函数对所建立的VAR模型进行脉冲响应分析 (如图4)。图中纵轴表示响应程度,横轴表示滞后期数,实线表示1单位脉冲冲击的脉冲响应函数的路径,阴影部分表示上下2个标准差的置信区间。

图4反映了存在格兰杰原因的社会融资规模对租赁渗透率的动态影响,社会融资规模对租赁渗透率实施冲击,租赁渗透率立刻就有正向反应,脉冲响应在随后各期对租赁渗透率均有正向影响,且持续增大,表明社会融资规模对租赁渗透率的影响是正向的,这与本文的假设1相一致,长期来看依然有较大影响。

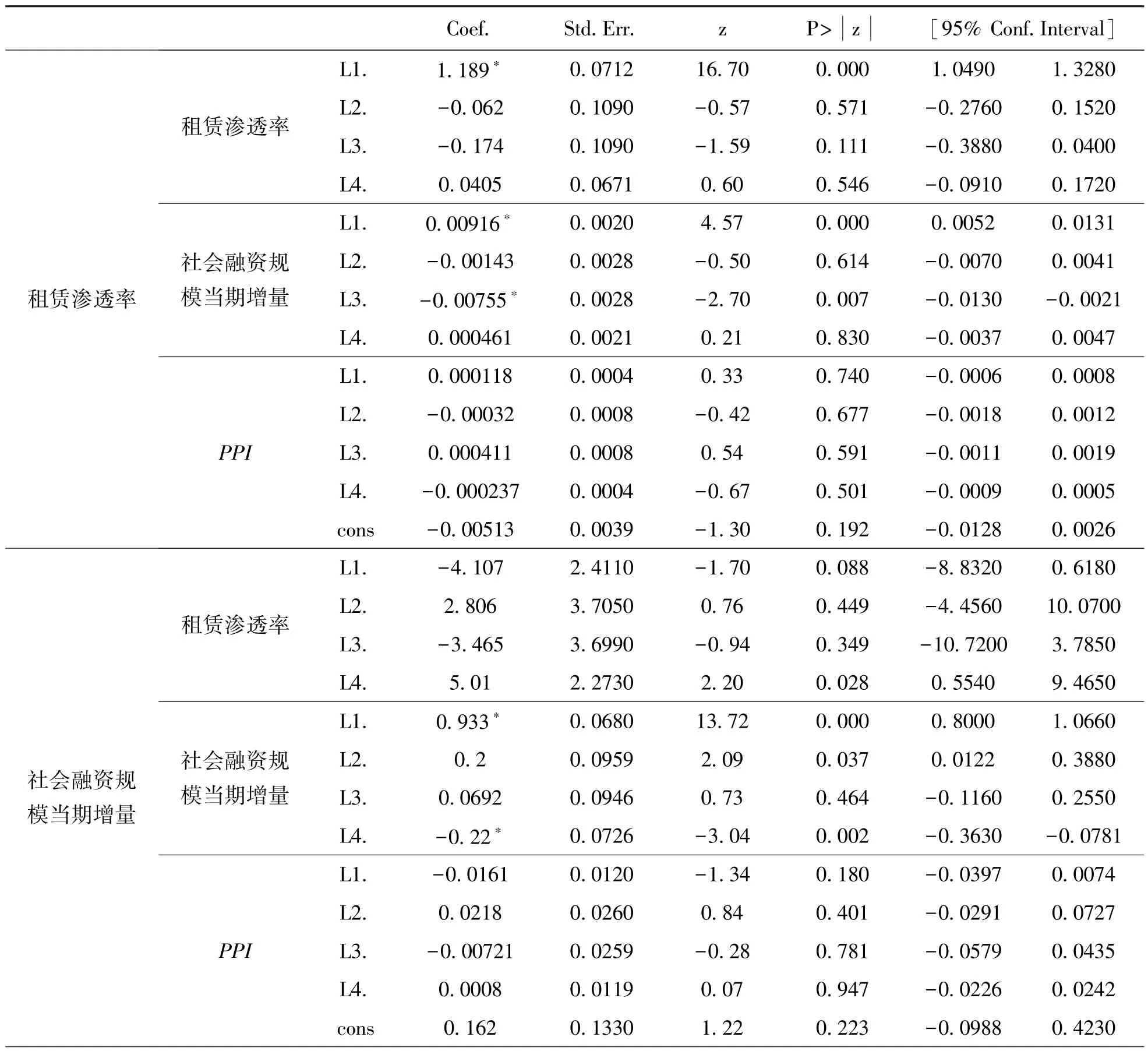

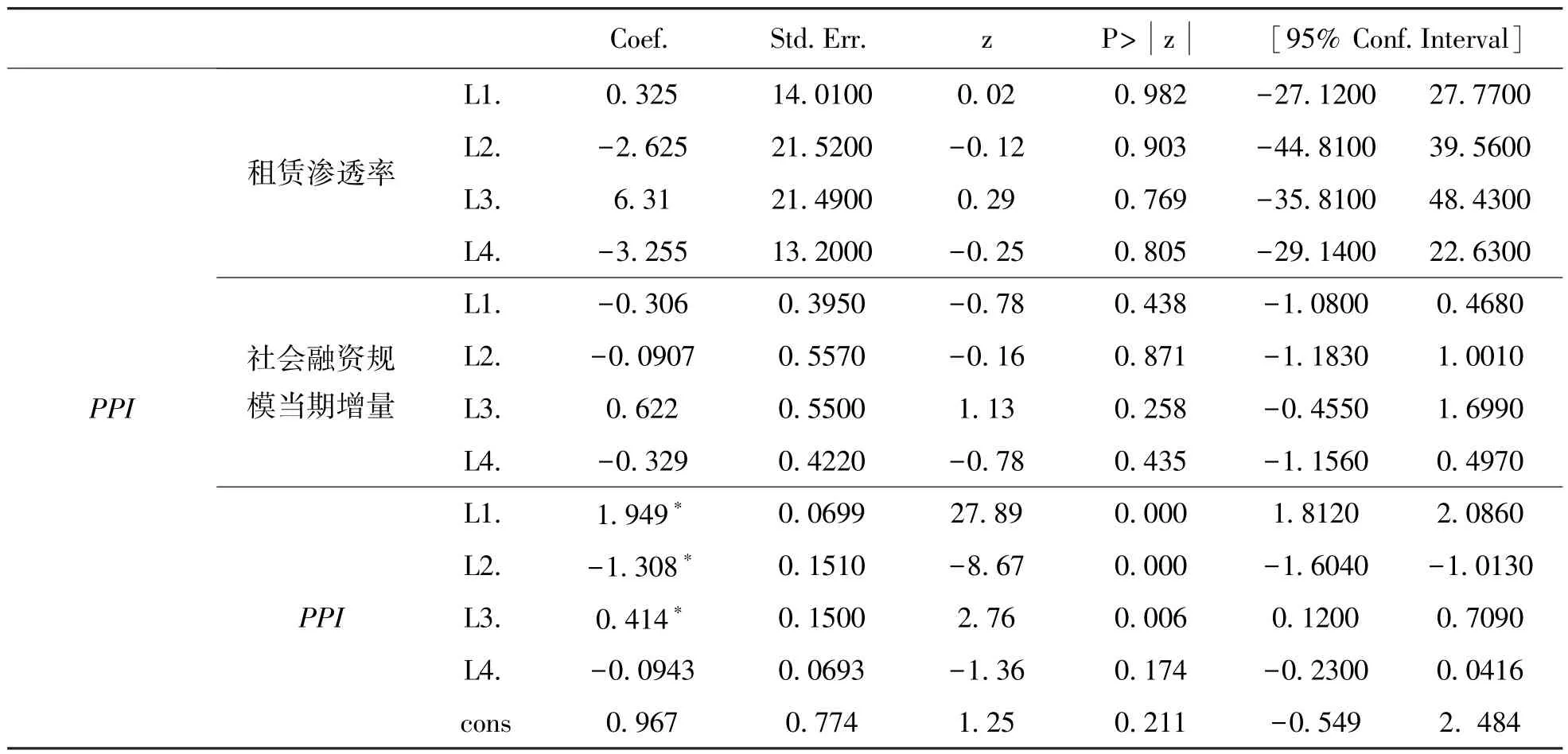

表3 VAR模型统计分析结果

续 表

图4 租赁渗透率影响因素的动态响应图

图4下图反映出从长短期来看,PPI对融资租赁渗透率的影响并不显着。

4 结论和政策建议本文参考黄先海和刘毅群 (2008)[14]以及朱成科和李虹含 (2015)[15]的研究方法,构建中国融资租赁渗透率指标衡量我国融资租赁行业发展程度,研究社会融资规模以及PPI对融资租赁渗透率的影响。本文发现,社会融资规模的增加导致租赁渗透率的相应增加,进而促进了我国融资租赁行业的发展。这是因为,社会融资规模的增加意味着金融机构放款意愿的增加,使得承租人和租赁公司更容易取得租赁资金;也意味着承租人的贷款意愿增加,对固定资产投资的意愿和力度增大。两方面共同使得我国的租赁渗透率增加。本文假设PPI对我国融资租赁渗透率具有反方向影响,实证发现,PPI对我国融资租赁发展的促进作用并不显着,长短期来看,都不存在明显的冲击效应。这是因为PPI的增加虽然从经验上看导致了成本的增加,影响承租人的租赁意愿,但PPI的增加同时也导致了企业利润率的增加,从而对冲了租赁成本的增加。

2015年,我国政府提出中国制造2025,提出把我国建设成为世界制造业强国的战略纲领。融资租赁凭借其特有的交易结构优势,必将助力我国装备制造业尤其是高端制造业的发展。我国目前的租赁总体规模已经跃居全球第二,但是租赁渗透率还比较低。发展我国融资租赁行业具有重大的战略意义。从本文的研究结论可以看出,社会融资规模的增加对我国的融资租赁渗透率有明显的促进作用。可能的政策建议如下:(1)金融的本质是服务实体经济,政府应当引导信贷资金进入实体经济,避免脱实向虚,促进社会融资规模整体平稳健康发展;(2)进一步加强融资租赁公司的融资渠道,解决我国融资租赁公司尤其是民营融资租赁公司的融资难问题,加强银行、证券、信托、保理等机构对融资租赁公司的支持; (3)完善融资租赁税收法律体系,建立健全租赁物所有权登记、公示、查询制度,改善司法环境,简化诉讼程序,加快租赁物的执行与变现,维护融资租赁企业的合法权益。