禹春霞 满 茹 邹志琴

(中国石油大学(北京)经济管理学院,北京 102249)

引 言随着人工智能技术的发展,新一轮的产业变革席卷全球,各行各业纷纷将人工智能作为战略支点,不断创造出新的发展机遇。自2015年 《国务院关于积极推进 “互联网+”行动的指导意见》中将人工智能作为重点布局的11个领域之一以来,我国政府已相继出台多项相关战略规划[1]。近年来,我国人工智能行业发展迅速,人工智能行业上市公司在A股市场受到广泛关注。然而,由于人工智能行业刚刚起步,投资者对该领域的认识尚存在不足[2]。根据中国信息通信研究院云计算与大数据2019年的投资者调查结果显示,投资者在面对人工智能等高科技行业投资选择时存在股价估值偏差的问题[3]。因此,提出专门面向人工智能行业上市公司的投资价值评价方法是当前亟需解决的问题。此外,当前关于投资价值评价的方法仅考虑指标之间的差异性,并未考虑评价指标不同阶段的动态变化。因此,本文提出面向人工智能行业上市公司的投资价值动态评价方法。本文提炼出人工智能行业上市公司的评价指标体系,采用熵权法确定指标权重;使用TOPSIS方法衡量指标之间的差异性和变化趋势,同时利用时间加权法得到动态评价值并排序;最后,选取我国A股2013~2018年人工智能概念股进行实证研究,探究它们投资价值的具体表现。

1 文献综述上市公司投资价值评价在投资决策过程中发挥着至关重要的作用。当前,与投资价值评价有关的研究主要集中在评价指标体系的构建和评价方法的确定两个方面。

1.1 投资价值评价指标评价指标体系的构建是投资价值评价的基础,直接决定评价结果的可靠性。当前关于上市公司投资价值评价的指标大多基于财务报表的公开信息。杨青等[4]选取了创业者素质、盈利能力、产品竞争力、投资退出机会等10个指标建立新创企业投资价值指标体系。方学军等[5]构建投资评价体系时,选定了上市公司的盈利能力、营运能力、成长能力、偿债能力等诸多指标进行分析。刘羽[6]选取盈利能力、公司经营管理能力、成长能力、抗风险能力4个方面对房地产公司的投资价值相对高低进行测算与比较。黄东宾等[7]从盈利、运营、偿付和增长4个维度中选择公司财务指标来评估股票价值。朱子邈[8]在对智能汽车概念板块上市公司进行投资价值评价时选取了盈利、成长、营运、偿债等多维度的指标。

1.2 投资价值评价方法投资价值评价是一个多准则决策问题,学者们针对不同的应用领域提出了不同的评价方法。这些评价方法一般由权重确定方法和评价方法两部分组成。目前关于权重计算的方法主要分为主观赋权法和客观赋权法[9,10]。常用的主观赋权法有德尔菲法[11]、 层次分析法等[12]; 客观赋权法主要包括主成分分析法[13]、 熵权法[14]等。 在这些常见的权重确定方法中,熵权法能够处理较多的样本数据,避免评价指标体系的主观性干扰,保留更多的原始信息,结果更加客观。因此,本文选用熵权法确定评价指标权重。

学者们提出了不同的上市公司投资价值评价方法。张露和黄京华在探究投资公告对上市公司市值的影响时采用事件研究法,研究发现产业投资公告能够显着提升企业市值[15]。C-TB等利用DEA方法完成互联网公司的评价内容[16]。张林分别构建了数据包络模型和神经网络模型进行实证分析评价创新型企业[17]。唐欣基于BP神经网络模型完成企业绿色经营绩效评价研究[18]。在这些常见的评价方法中,TOPSIS综合评价方法由于不受样本规模和指标的限制,可以对目标单位进行排序,计算简便,结果精确,适用于多种情境下的综合评价。因此,本文选用TOPSIS方法对人工智能行业上市公司的投资价值进行评价。但是传统评价方法仅考虑评价指标的差异性,没有考虑其他信息。姜长军[19]采用灰色关联的方法对指标体系的有关信息进行更深层次的研究分析,指出指标涵盖的差异性和变化性信息同等重要。因此,本文提出同时考虑指标的差异性和变化趋势的TOPSIS评价方法。

此外,静态时点无法体现多个多属性待评价对象在时间段内的总体发展状态[20]。时间因素的作用不可忽视,不同时点以及不同远近的时点结果对投资价值和投资决策产生的影响不同。为了分析上市公司投资价值随时间变化的状况,探究相关行业发展趋势,动态时序的研究视角尤为必要。张发明和肖文星[22]基于双激励模型对混合信息进行动态评价。董福贵等[23]结合绩效评价和预测构建DEA-TOPSIS时间序列3阶段动态评价模型,对TOPSIS方法的评价结果进行简单指数平滑模型和 ARIMA (Auto-regressive Integrated Moving Average Model)拟合,探究预测绩效评价排名。余鹏等[24]将时序算术平均算子作为时间因素的代理变量,采用对时间变量权重加权的方法构建动态评价。在以上对时间因素处理的研究方法中,三维数据考量能够有效弱化偶然性、收敛性对评价结果的影响,时序因子能够赋予不同时间不同的权重,以此表现 “厚古薄今”的思想。因此,本文拟对时间变量权重赋权,由此将评价结果进行加权得出时间段内的总体评价值。

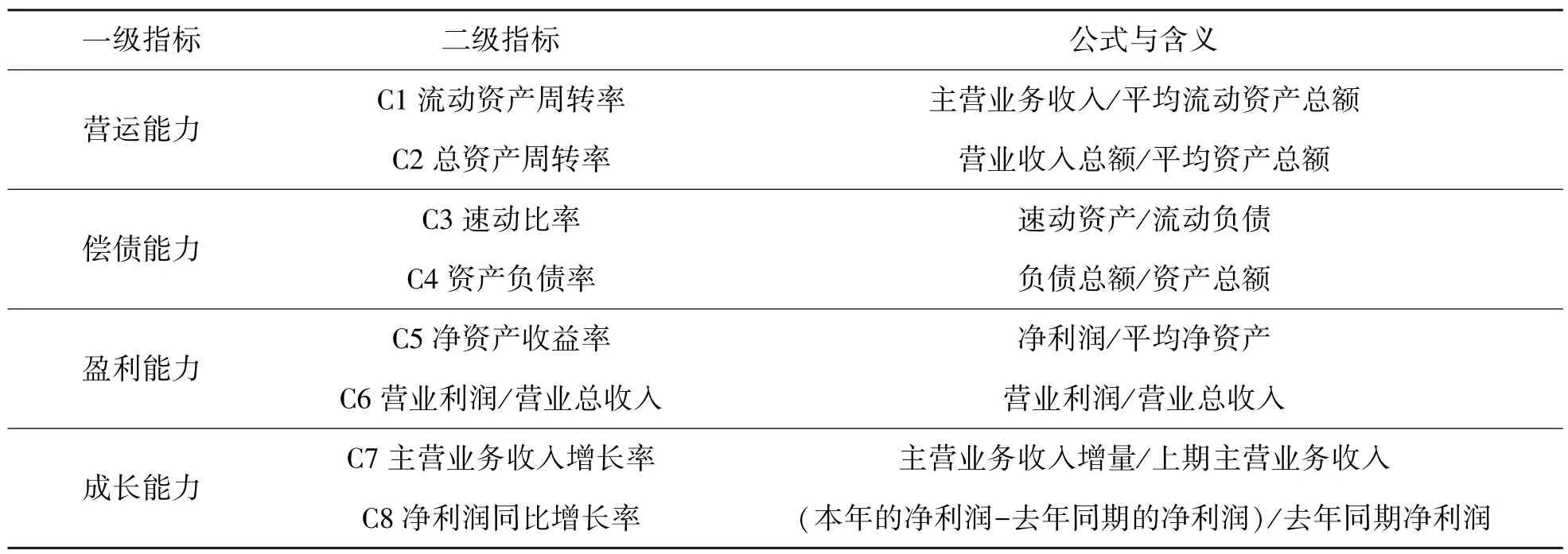

2 人工智能上市公司投资价值评价指标体系基于财务信息选取指标时,应当遵循科学性、全面性、数据支持性的选取原则,建立多维度的评价框架进行综合评价。通过相关文献分析发现公司的营运能力、偿债能力、盈利能力和成长能力4个维度能够较真实地代表公司投资价值的基本信息[23-26]。如表1所示,本文基于这4个维度,选出与投资者投资收益息息相关、能够反映企业的真实情况、投资者最为关注、易于获得的指标。这些指标对投资价值产生影响的机制如下:

营运能力在财务报表上通常表现为各项资产指标的周转速度[27],用来评估某项资产运作周转的水平。较高的营运能力表示了企业较强的资产配置和使用能力,市场价值提升和营运收益创造更加有效。同时,公司的市场价值和收益与投资者的收益息息相关,营运能力由此保障投资者的投资收益。表示营运能力的指标通常选取应收账款周转率、总资产周转率和流动资产周转率等。

偿债能力是指企业在现有资产规模以及运营模式下对债务的清偿能力,是企业稳定发展和持续经营的保障[28]。公司的偿债能力直接影响债权人权益,根据剩余求偿权原理,也会进一步影响投资者的投资安全性。较高的偿债能力能够为投资者的投资安全性提供保障;反之,投资者的投资不确定性增加,投资风险暴露程度增加。表示偿债能力的指标通常选取资产负债率、流动比率、速动比率等。

盈利能力可以直观地表示公司获取收益的能力高低,企业盈利能力强就会产生较多的盈余,归因于经营得当、管理有善等优势[29],不仅可以为投资者分配更多红利提供可能,还可以提升本公司的市场价值,证券市场的表现进一步得到攀升。公司盈利能力强,投资者的投资收益更加可观;反之,不容乐观。表示盈利能力的指标通常选取销售净利率、销售毛利率、成本费用利润率等。

成长能力是指公司有效利用成长机会加强生产经营加大投入的水平,反映了企业在一段周期内经营和扩张的持续性。企业成长能力强,说明企业更加善于抓住市场发展机遇谋求进一步规模扩张,市场占有率得到扩大,那么公司竞争优势显着,获取新一轮规模收益的可能性更高,进而直接影响投资者的投资收益。表示成长能力的指标通常选取主营业务收入增长率、净资产增长率等。

表1 投资价值评价指标体系

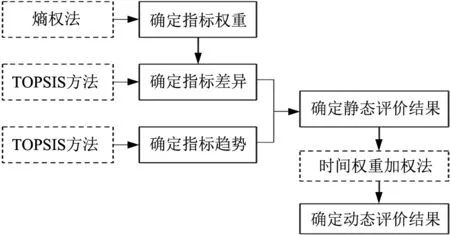

3 人工智能上市公司投资价值动态评价方法如图1所示,本文提出的上市公司投资价值动态评价方法,采用TOPSIS方法衡量指标之间的差异性和变化趋势,进而得到静态评价结果。然后,根据时间权重法对静态评价结果加权处理,得到投资价值动态评价结果。

图1 投资价值动态评价流程

3.1 评价指标权重确定本文采用熵权法确定人工智能行业上市公司投资价值评价指标的权重。熵是物理学中的概念,用来衡量物质内部的混乱程度,常用来表示信息的度量。将信息熵的概念用于指标的求解过程,指标包含的信息量越大,对评价体系产生的影响越大,该指标应该有更大的权重;反之,该指标应该有更小的权重。假设有m个被评价对象,n个评价指标,X=(xij)m×n为初始评价矩阵,xij表示第i个评价对象的第j个指标值。熵权法确定指标权重的具体步骤如下:

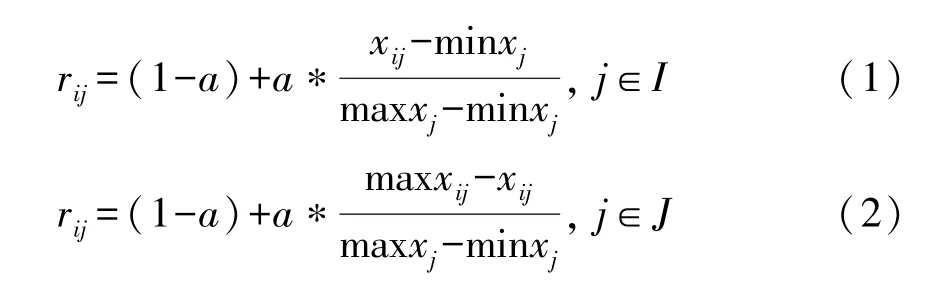

第一步, 数据规范化。 对矩阵X=(xij)m×n进行归一化处理, 得到标准化矩阵R=(rij)m×n, 计算式为:

其中, 0<a<1, 一般情况下a=0.9,I是效益型指标,J是成本型指标。

第二步,计算各指标在样本中出现的比重。第j项指标在第i个样本出现的比重为:

第三步,计算各项指标的信息熵。第j项指标的信息熵为:

第四步,计算指标差异系数:

第五步,根据差异性系数,计算各指标的权重:

本文采用基于TOPSIS的静态评价方法同时考虑指标的差异性和变化趋势。TOPSIS方法的基本思想就是寻找到目标的正负理想解,即各个属性达到理想情况下的最优结果及最差结果。然后,通过比较现存的可行解与理想解之间的距离,对目标研究对象进行综合评价并排序。假设有m个被评价对象,n个评价指标,X=(xij)m×n为初始评价矩阵,xij表示第i个评价对象的第j个指标值。人工智能行业上市公司投资价值静态评价方法的计算步骤如下:

(1)确定指标差异性

第一步,通过式 (1)、 (2)对初始矩阵X=(xij)m×n进行归一化处理,得到标准化矩阵R=(rij)m×n。

第二步,根据熵权法确定的指标权重,得到赋权后的决策矩阵Z=(zij)m×n, 计算式如下:

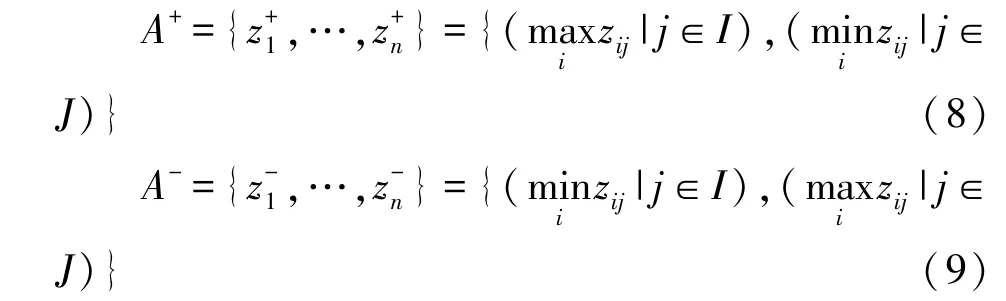

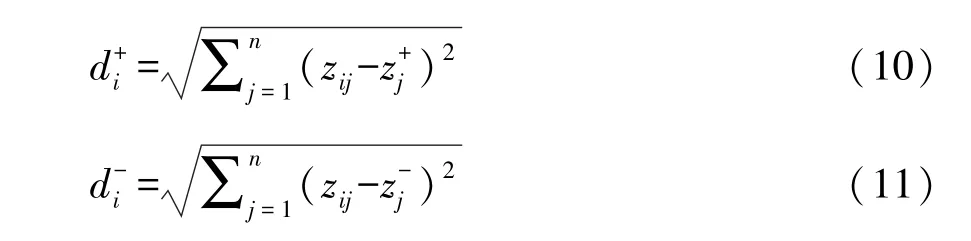

第三步,确定正负理想解,计算式分别如下:

第四步,确定指标到正、负理想解之间的距离:

第五步,计算理想解的贴近度Ci和被评价对象综合评价值,并根据理想解的贴近度排序:

Ci越大代表第i个样本距离正理想解越近,距离负理想解越远,则评价对象越优。为了突出数值大小特征,便于比较,本文将衡量指标数值乘以100。

(2)确定指标变化趋势

第一步,获取评价指标的增长系数矩阵S(t)=[sij(t)]m×n,sij(t)的计算式如下:

其中,xij(t)表示上市公司在时刻t的指标值,xij(t-1)表示上市公司在时刻t-1的指标值。当sij(t)>0时,表示对指标值增加的一种奖励;sij(t)<0时,表示对指标值减少的一种惩罚。

第二步,获取评价指标的加权增长系数矩阵Z=[zij(t)]m×n, 计算式如下:

其中,wj是通过熵权法得到的指标权重。

第三步,通过式 (8)和 (9)确定指标增长系数矩阵的正负理想解。

第四步,通过式 (10)和 (11)计算各个指标到正负理想解的距离。

第五步,通过式 (12)计算相对贴近度。根据相对贴近度C′i的大小,对人工智能上市公司进行排序。相对贴近度C′i大,说明人工智能上市公司指标增长趋势向好。

(3)计算静态评价值

同时考虑指标差异性和变化趋势,计算人工智能上市公司在t时刻的综合评价值,即静态评价值,计算式如下:

其中,α和β表示信息参考程度,并且满足0≤α、β≤1、α+β=1。 当α=1、β=0时, 表明仅参考投资价值评价指标之间的差异性,此时ui(t)=Ci(t); 当α=0、β=1时, 表明仅参考投资价值评价指标的变化趋势, 此时ui(t)=C′i(t)。 通过指标差异程度和增长程度的综合计量,即可得到静态评价值ui(t)的大小,对上市公司在各个时刻的表现进行优劣排序,ui(t)大者为优,ui(t)小者为劣。

3.3 投资价值动态评价方法上文通过考虑评价指标差异性和变化趋势,得到了静态评价结果。为了比较人工智能上市公司在时间因素作用下的总体情况,本文进行时间权重加权[21]。假设ωt表示在各个时刻的时间权重系数,将时间诱导yi分量按照某种时间顺序排序,对排序后的指标数据ui进行加权计算,指标权重ui只与时间诱导分量yi的顺序有关。具体的步骤如下所示:

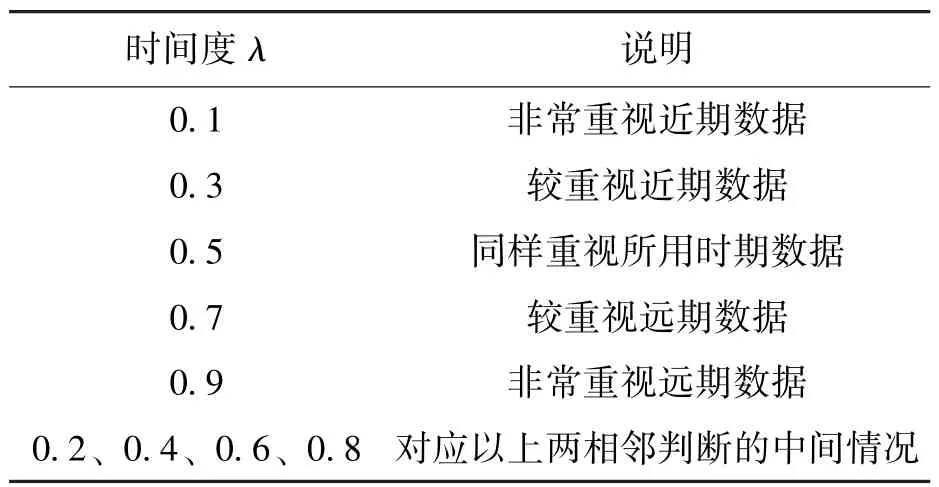

第一步,确定时间度λ。时间度λ表示在人工智能上市公司在投资价值评价时对参考时序因素的侧重。若公司越注重近期时序的作用,λ取值越小。取值需要研究者根据行业近况进行判断,具体取值如表2所示。

表2 时间度的标度参考

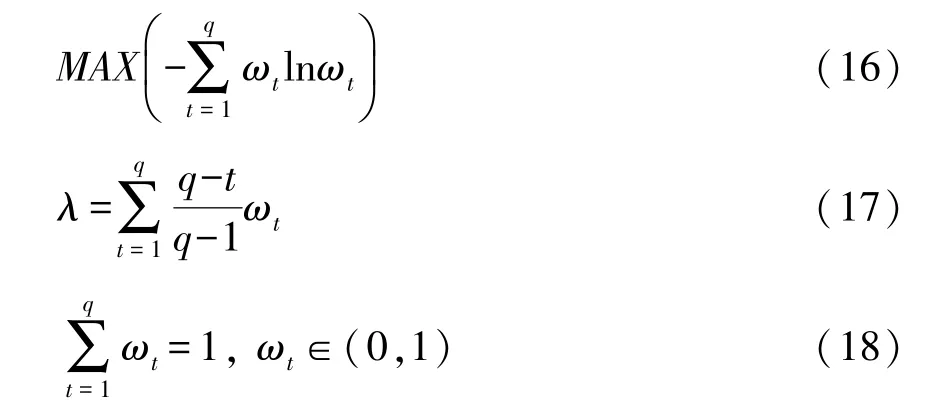

第二步,确定时间权重系数ωt。在确定时间度λ的基础上,利用LINGO软件建立非线性规划方程,即可求解ωt。构建的非线性规划方程如式(16) 所示:

其中,t>1,q为时间跨度。

第三步,计算人工智能上市公司的综合评价值:

相对贴近度CCi大,说明人工智能上市公司动态投资价值表现较好。根据综合评价值CCi的大小,对人工智能上市公司在各个时刻的表现进行优劣排序,CCi大者为优,CCi小者为劣。

4 实证分析本文选取人工智能概念股中的样本股,包括为人工智能行业提供基础资源、技术以及应用支持的代表性公司,共计100家。为了保证样本数据的稳定性和代表性,所有上市公司数据均来自WIND数据库2013年1月1日至2018年12月31的数据,筛除存在经营困境的公司及研究期内无法获取准确数据的公司,最终得到95家上市公司。

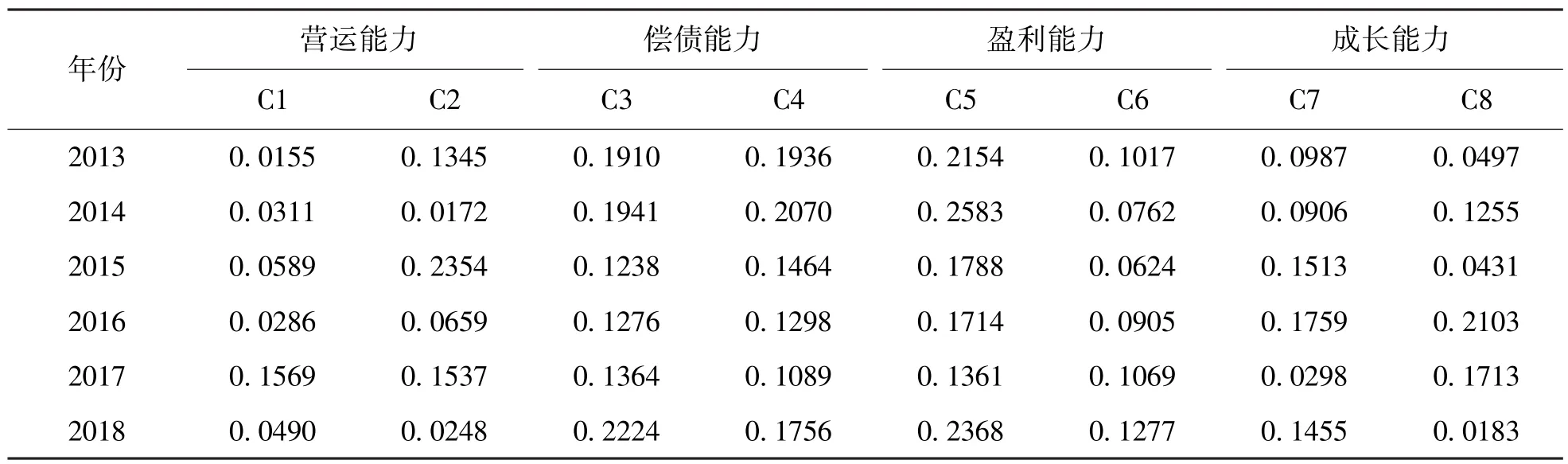

4.1 人工智能上市公司投资价值动态评价根据式 (1)~(6),可以得到如表3所示的,不同年份下所选指标的权重。

表3 评价指标权重

如表4所示,根据式 (7)~(12)可以得到指标差异性值排序,此时α=1、β=0,表示仅考虑到投资价值指标间的差异性。根据式 (13)、(14) 和 (7)~(12)可以得到上市公司增长程度值,此时α=0、β=1,表示仅考虑投资价值指标的增长程度。根据式 (15)可以得到兼顾指标差异性和增长性的上市公司投资价值静态评价值,此时α=0.9、β=0.1,表示既考虑投资价值指标之间的差异性,又考虑投资指标的增长程度。在此基础上,根据式 (16)~(19),利用时间权重对其进行加权处理,即可得到投资价值动态评价值。

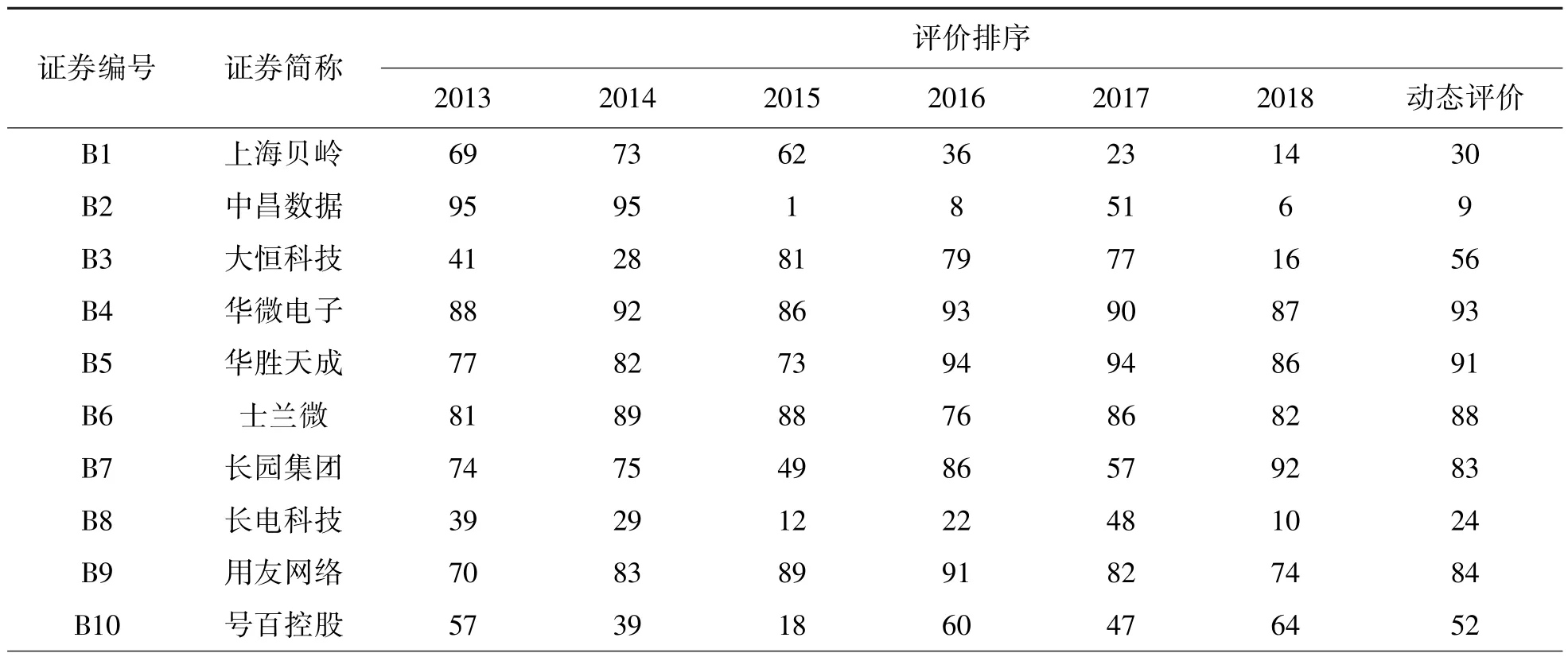

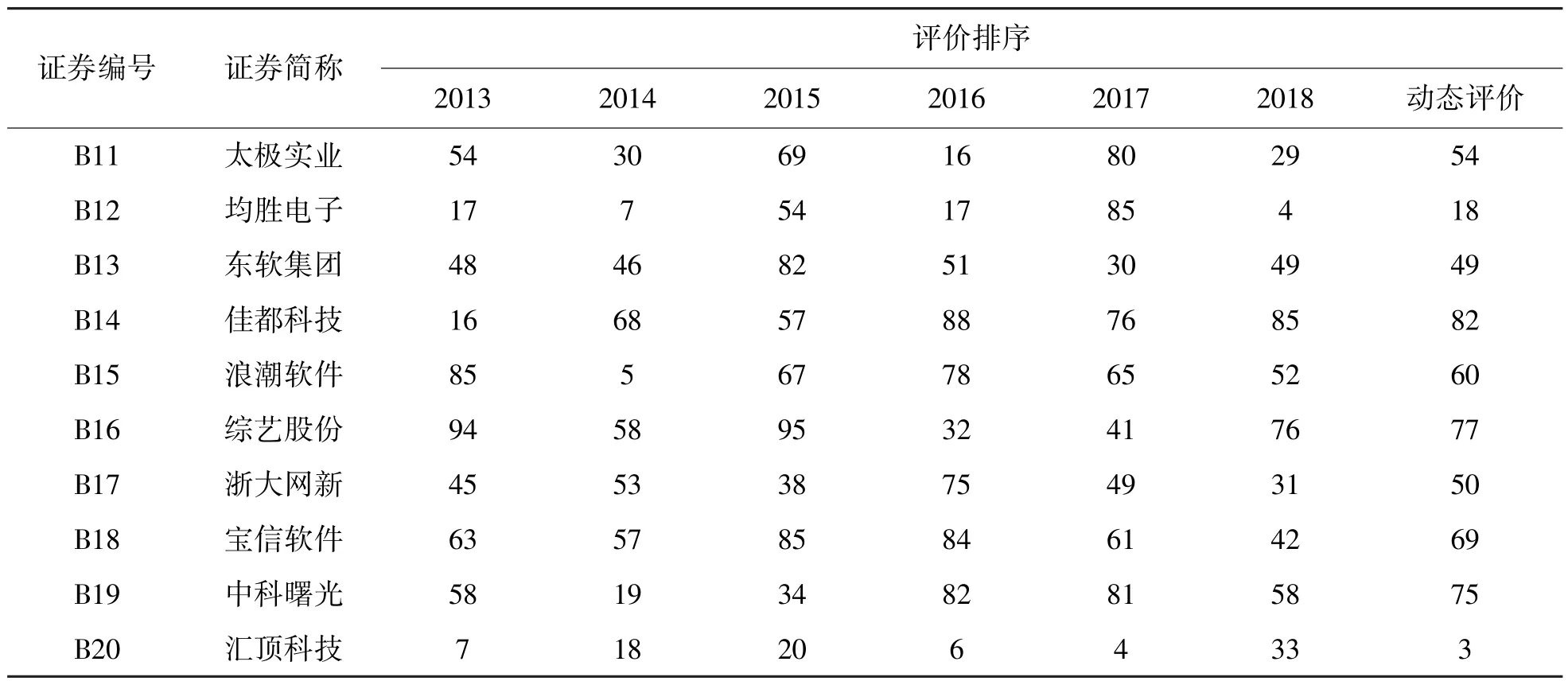

表4 2013~2018年人工智能上市公司静态和动态评价值 (α=0.9,β=0.1)

根据投资价值评价值进行排序,排序结果如表5所示。

表5 2013~2018年人工智能上市公司静态和动态评价值排序 (α=0.9,β=0.1)

续 表

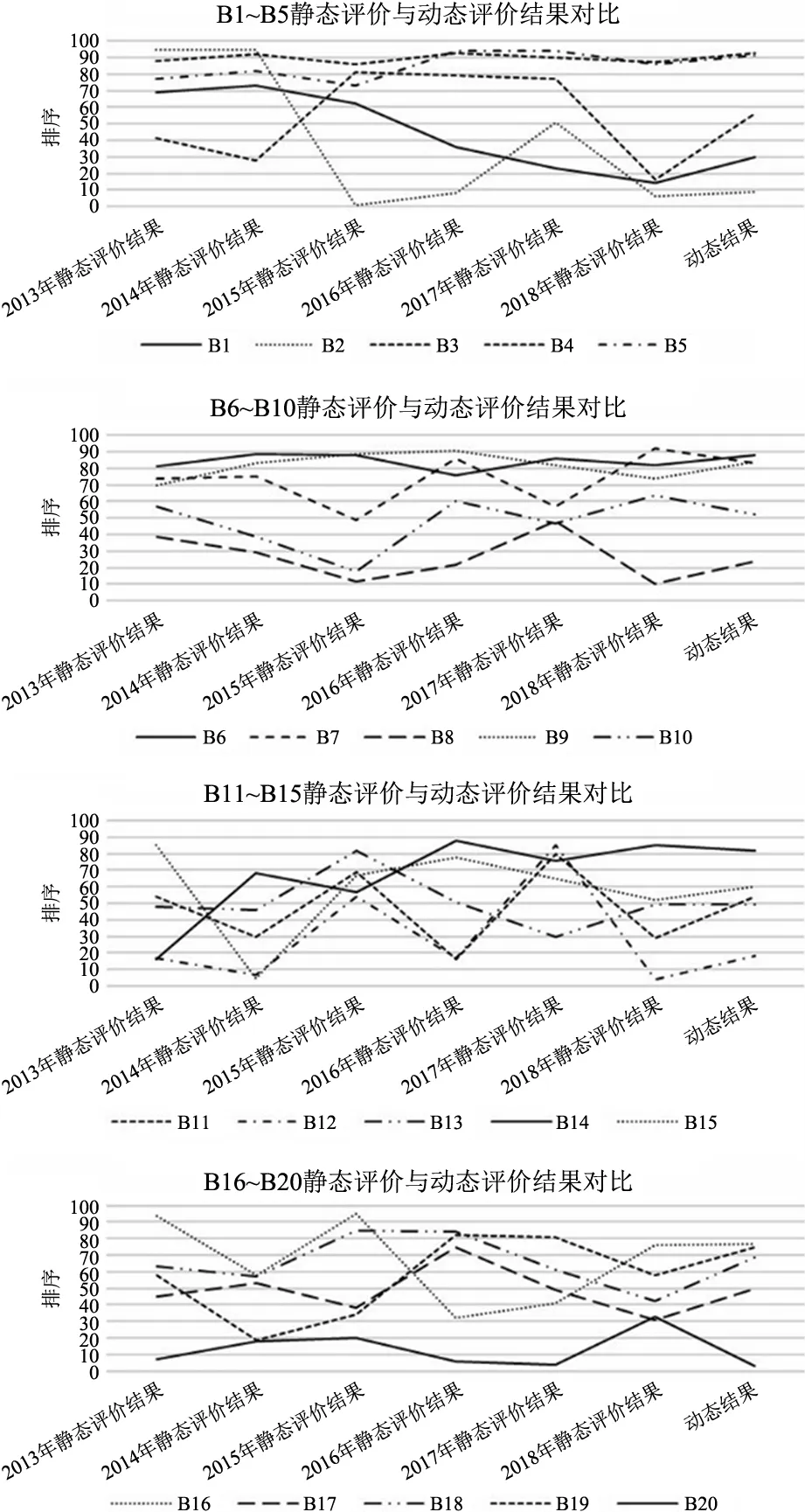

4.2 投资价值动态评价方法检验为了验证本文提出的动态评价方法的性能,将序号1~20的上市公司静态评价值排序结果与动态评价值排序结果进行对比。如图2所示,B1~B5中华微电子与华胜天成公司的静态投资价值评价结果较为稳定,而上海贝岭、中昌数据与大恒科技公司的静态投资价值评价结果波动性较大,B6~B20中也有同样的情况,这说明偶然性因素对投资价值产生的影响较大。而本文提出的动态评价方法能够处理这种较大的不确定性,避免了时间突变性对计算结果造成的影响,能够更加客观地反映公司发展的优劣,进而帮助筛选出排名稳定靠前的企业。

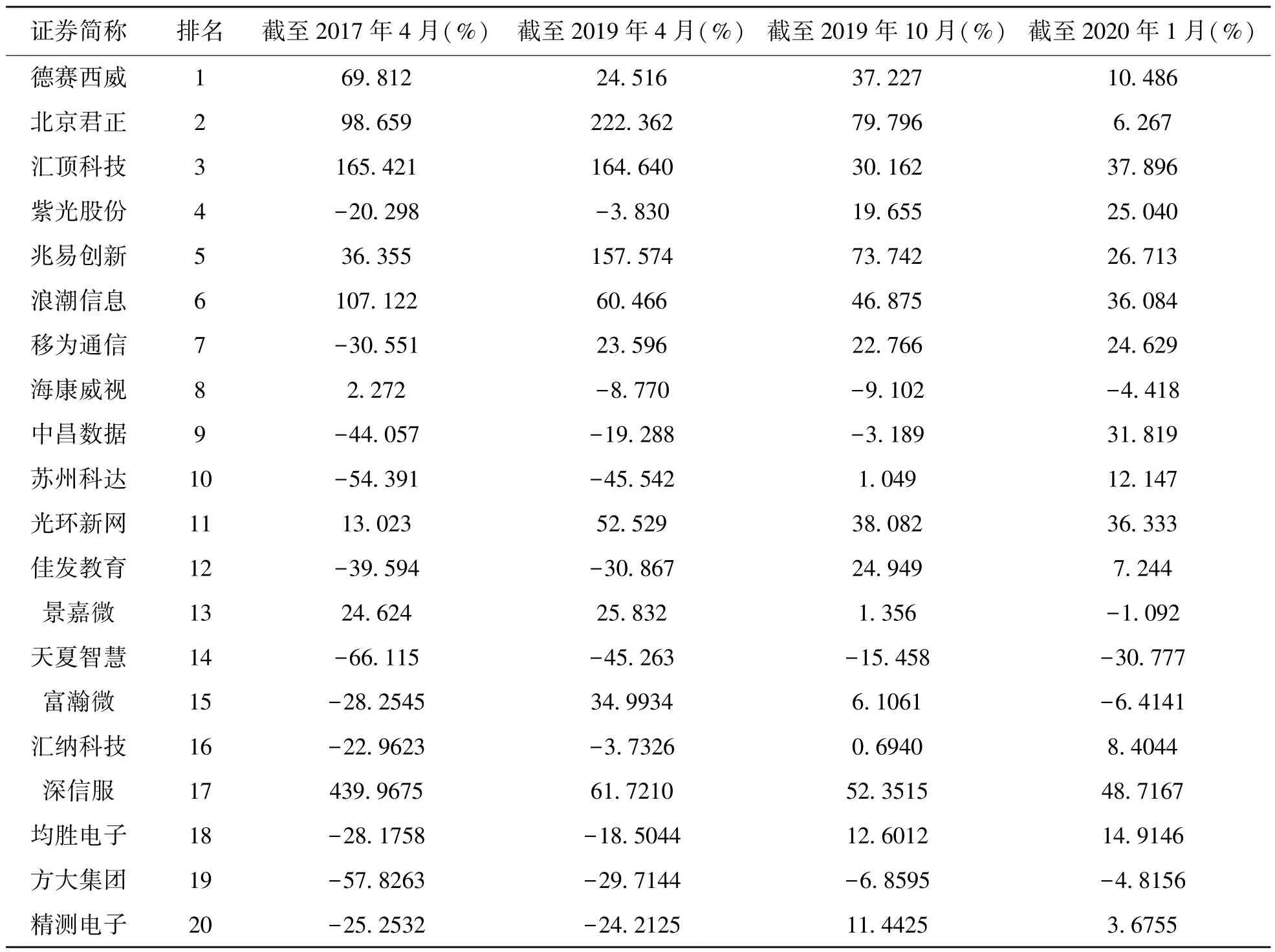

此外,将投资价值动态评价方法筛选出的优质标的与现实交易情况做对比。如表6所示,将投资价值动态评价结果排名前20的上市公司股票收盘价与上证指数相比可以发现,除了排名第14的天夏智慧和排名第15的富瀚微股票收盘价涨跌幅表现与投资价值排序结果有些出入外,其余公司的股价涨跌幅表现与排名较为一致,说明该投资价值动态评价方法能够在很大程度上挑选出涨幅明显超越大盘、跌幅较小且低于同行业其他公司、涨幅逐年增长并且良好趋势可长期持续的标的公司。这进一步表明,基于价值分析理论的投资价值动态评价方法筛选出的优质标的在很大程度上能够拟合市场表现,基本上符合资本市场上由于买卖双方力量博弈形成的真实交易局面,进一步验证了该模型筛选结果的可信度。

图2 静态评价与动态评价结果对比

表6 动态评价排名前20的上市公司的上证指数涨跌幅

5 结 论本文提出了面向人工智能行业上市公司的投资价值动态评价方法,并进行了实证分析,探究人工智能行业上市公司投资价值的具体表现。该方法采用TOPSIS方法衡量指标之间的差异性和变化趋势,进而得到静态评价结果;然后,根据时间权重法对静态评价结果加权处理,得到投资价值动态评价结果。指标增长性和时间因素能够较好地反映指标代表的信息、反映研究期间内的动态累积水平,大大提高了方法的实用性。以此为依据筛选出排名稳定靠前的公司,避免单个时点研究投资价值而产生的片面性问题。因此,本文提出的动态评价方法能够帮助投资者有效地筛选出优质的上市公司。在今后的研究中,将进一步丰富提出方法的预测能力,不断完善对未来信息的利用,解决动态评价结果滞后性问题。