罗 毅(副教授),蔡 璨,林 树(博士生导师),李东润

一、引言2010 年3 月31 日,我国资本市场正式启动融资融券交易试点,标志着我国资本市场做空机制的诞生,围绕融资融券这一主题的研究随之如火如荼展开。目前大量学者在研究融资融券对市场定价效率、市场流动性和市场波动性等方面的影响上取得丰硕成果。在融资融券是否改善市场定价效率方面:Chang等(2012)通过实证分析发现,融资融券机制开通提高了市场定价效率;李科等(2014)研究发现,融券机制开通提高了股市的定价效率;李志生等(2015)实证认为,做空机制改善了市场价格发现机制;许红伟和陈欣(2012)认为,在诸多交易条件限制下,我国融资融券制度未能完全发挥提高股市定价效率的作用。在融资融券与市场流动性方面:国外主流研究认为,融券卖空机制对市场流动性具有提升作用(Douglas等,1987;Woolridge和Dickinson,1994);国内学者借鉴国外成熟研究方法也认为,融券卖空机制开通有助于提升市场流动性(杨德勇和吴琼,2011;张斯琪和王敬,2014)。在融资融券与市场波动性方面:国外研究认为,卖空机制加剧了市场波动(Henry 和Mckenzie,2006);针对我国资本市场的研究则认为,融资融券会平抑股市波动(李德峰等,2012)。

在融资融券制度落地实施的近十年里,伴随《企业内部控制基本规范》等政策的出台,我国内部控制体系业已形成。当前我国企业内部控制目标演化为五点:保证经营管理合法合规、资产安全、财务报告及相关信息真实完整、提升经营效率和效果、促进企业实现发展战略。在这一演化进程中,围绕这五大目标涌现出大量研究成果。在内部控制与经营管理合法合规方面,Altamuro 和Beatty(2010)认为,完善的内部控制抑制了财务造假行为,同时能显著抑制管理层腐败行为(周美华等,2016),提升企业经营管理合法合规性。在内部控制与资产安全方面,李万福等(2012)研究发现,存在重大内部控制缺陷的企业更容易陷入财务困境,这可能与重大内部控制缺陷导致企业资产容易流失有关。在内部控制与财务报告及相关信息真实完整方面,学者大多认为上市公司加强内部控制体系建设有助于提高其信息披露质量,有效缓解投资者与公司之间的信息不对称问题(林斌和刘善敏,2012;张瑶和郭雪萌,2015),增强上市公司财务报告可靠性和价值相关性,保证上市公司的财务报告质量(Doyle 等,2007;Goh 和Li,2011);同时还有利于降低公司盈余管理程度,提升公司盈余质量(佟岩和徐峰,2013;刘建伟和郑开焰,2014;尹律,2016;Ying,2016),提高会计稳健性(方红星和张志平,2012)。在内部控制与提升经营效率和效果方面,许灿和徐焕章(2015)研究发现,上市公司内部控制越完善、盈利能力越强,内部控制缺陷越多、经营业绩越差。内部控制有效性的提高有助于提升企业投资效率(周中胜等,2016;池国华等,2016),减少大股东资金占用行为,降低企业的代理成本(杨雄胜,2005;杨德明等,2010)。另外,完善内部控制缺陷能降低企业资本成本(刘中华和梁红玉,2015)。在内部控制与促进企业实现发展战略方面,上市公司内部控制信息的披露会对投资者的决策产生显著影响(Ying,2016)。提高上市公司内部控制信息披露水平,能显著降低其未来股价崩盘风险(叶康涛等,2015),该发现与Ashbaugh-Skaife 等(2007)的研究结论一致,因此上市公司应加强内部控制建设以维护其资本市场地位,助力企业实现发展战略。

纵观以上研究成果可知,目前结合中国情境将融资融券与内部控制结合进行研究的文献较少。基于此,本文选择我国A 股市场2010 ~2019 年被纳入融资融券标的的6497 个有效样本,考察内部控制有效性与投资者融资融券行为之间的关系,发现内部控制有效性越高,越易被投资者融资做多;上市公司内部控制有效性越低,越易被投资者融券做空。考虑投资者融资做多对融券做空的对冲影响后,内部控制有效性水平越低的上市公司,依然越易被投资者净融券做空。该现象在上市公司代理成本低、外部审计质量低、注册地社会信任水平低的情况下更显著。本文可能的贡献在于:其一,为监管层督促上市公司加强内部控制建设,引导投资者树立价值投资理念,发挥融券做空机制震慑效果提供了实证证据。其二,从上市公司内部控制视角考察了投资者的融资融券行为,丰富了内部控制与投资者行为方面的研究文献。

二、理论分析与研究假设信息经济学认为,交易的经济主体之间普遍存在着信息不对称的问题,从而引致事前阶段逆向选择和事后阶段道德风险行为。信息不对称是资本市场的显著特征,其影响着投资者的决策行为,内部控制作为上市公司治理机制的重要组成部分,其五大目标的落实有利于缓解这种信息不对称,充分保护投资者的利益。大量研究表明,有效的内部控制能够抑制管理层的盈余操纵行为(Bell和Carcello,2000),降低企业财务舞弊的可能性(Hermanson,2000;梅丹和王瑞雪,2011),提高公司的盈余质量(Singer 和You,2011;范经华等,2013;佟岩和徐峰,2013;Ying,2016;尹律,2016)。有效的内部控制能帮助企业减少经营过程中的错误和问题,保证上市公司的财务报告具有更高质量,进而保护投资者的利益(Doyle 等,2007)。Altamuro 和Beatty(2010)研究发现,有效的内部控制能抑制财务造假行为,增强企业现金流的稳定性和盈余持续性。内部控制具有在公司内部实现权力制衡和保障财务报告信息质量的作用,从而降低公司代理成本(杨雄胜,2005)。有效的内部控制也能通过减少大股东的资金占用行为,以降低公司代理成本(杨德明等,2010)。方红星和张志平(2012)研究发现,上市公司内部控制越有效,其会计稳健性越强。另外,内部控制有效性的提高还有助于提升企业投资效率(周中胜等,2016;池国华等,2016)。周美华等(2016)研究发现,内部控制有效性能显著抑制管理层的腐败行为,从而提升公司价值。林斌和刘善敏(2012)研究发现,内部控制有效性越高,证券分析师之间的分歧和偏差越少,分析师的盈余预测越准确,且分析师会做出更为乐观的预测,从而有利于吸引投资者关注。张瑶和郭雪萌(2015)研究发现,上市公司内部控制信息有效性提高有助于其在资本市场获益。

以上研究表明:有效的内部控制可以向投资者传递公司治理规范、经营合法合规、盈利前景良好、信息披露质量较高等积极信息,从而赢得投资者青睐。2010 年我国资本市场开通融资融券业务后,其融资做多功能能够助力投资者加码投资释放这类积极信号的公司。因此本文提出如下假设:

假设1:上市公司内部控制有效性越高,其股票越易被投资者融资做多。

2010 年至今,浑水等做空机构先后“狙击”做空绿诺科技、嘉汉林业、新东方、奇虎360、恒大地产、辉山乳业等中概股,导致其市值蒸发,严重者甚至被交易所停牌或摘牌。这些在美国与中国香港资本市场被做空的中概股普遍存在公司治理不善、财务造假、信息披露不规范等内部控制缺陷,因此遭到做空机构先后“狙击”,给中小投资者带来巨额损失。Ashbaugh-Skaife 等(2007)研究发现,内部控制缺陷加剧了上市公司财务风险,导致上市公司股价下跌,且内部控制缺陷越严重,股价跌幅越大。内部控制缺陷还会损害上市公司盈利能力,内部控制缺陷越严重,上市公司的盈利能力越差(许灿和徐焕章,2015)。Feng 等(2009)研究发现,内部控制有效性不足的企业,其管理层在决策时参考的内部报告可能存在较多错误,从而损害企业价值。与此同时,上市公司内部控制缺陷会抬高其资本成本(刘中华和梁红玉,2015)。Goh 和Li(2011)研究发现,上市公司存在越多的内部控制缺陷,其会计信息质量越差,会导致投资者撤资。刘建伟和郑开焰(2014)发现,上市公司内部控制存在缺陷时,其盈余质量更差。李万福等(2012)研究发现,存在重大内部控制缺陷的企业更容易陷入财务困境。

以上研究说明较低的内部控制有效性将恶化企业经营绩效,加大其陷入财务困境的概率。在2010 年融资融券开通前的资本市场,对于只能单边做多的投资者,投资于这样的上市公司无疑会遭遇滑铁卢。然而2010 年开通融资融券业务后,这样的上市公司对投资者来说从烫手山芋变成了致富机遇。Chang 等(2012)研究认为,融资融券提高了市场定价效率;李科等(2014)证明在融券做空制度下,被高估的股票价格能够得到有效平抑;李志生等(2015)研究发现,融资融券开通后,融券做空机制改善了市场价格发现机制。以上研究表明,融券卖空机制能够发挥快速修正市场定价的功能,使内部控制有效性低的公司股价回归到正常水平,投资者把握融券卖空机遇可以获取巨额利润。因此本文提出如下假设:

假设2:上市公司内部控制有效性越低,其股票越易被投资者融券做空。

现实中公司往往同时存在融资和融券业务。尽管刘烨等(2016)研究发现,融资融券余额的变动没有显著增加市场的波动性及暴涨暴跌的频率,融资融券交易对股市波动没有影响;但徐长生和马克(2017)的研究表明,市场进入牛市后,融资融券交易导致标的股票价格被高估,加剧了融资融券标的股票价格的波动性。倪骁然和朱玉杰(2017)研究发现,卖空压力对企业风险行为的负向影响在治理水平较低的企业中更为显著。陈康和刘琦(2018)研究发现,融资融券使股价融入了更多有利于管理层投资决策的信息。另外,融资融券对投资—股价敏感性的影响在机构投资者比例高、流动性高、处于新兴行业的这类管理层反馈效应更强的股票组中更显著。陈建和曾世强(2018)研究发现,乐观情绪和悲观情绪都会加剧股票波动;融资融券交易制度的引入弱化了投资者情绪对股票波动的影响,提升了市场效率。以上研究表明,融资融券会共同诱发各种各样的经济后果,在假设1 和假设2 中,本文将研究视野前置,探讨了内部控制有效性对融资融券的不同影响:融资给投资者带来的心理冲击通常趋于正面,而融券给投资者带来的心理冲击通常趋于负面,且同等情况下负向的影响比正向的影响更能冲击投资者的心理。在考察融资融券作为经济后果的净影响时,本文提出如下假设:

假设3:考虑投资者融资做多对融券做空的对冲影响后,上市公司内部控制有效性越低,其股票依然越易被投资者净融券做空。

三、研究设计(一)样本数据及来源本文选取2010 ~2019 年被纳入融资融券标的的A股上市公司作为研究样本,采用实证分析法研究上市公司内部控制有效性与投资者融资融券行为的关系。内部控制有效性数据来源于迪博公司发布的上市公司内部控制指数;融资融券数据、股票特征数据来源于国泰安数据库。对原始数据进行了如下处理:剔除金融保险类公司;剔除ST、*ST 公司;剔除数据存在缺失的上市公司;对所有连续变量进行上下1%的缩尾处理。根据上述步骤,最终得到6497个年度—公司样本。

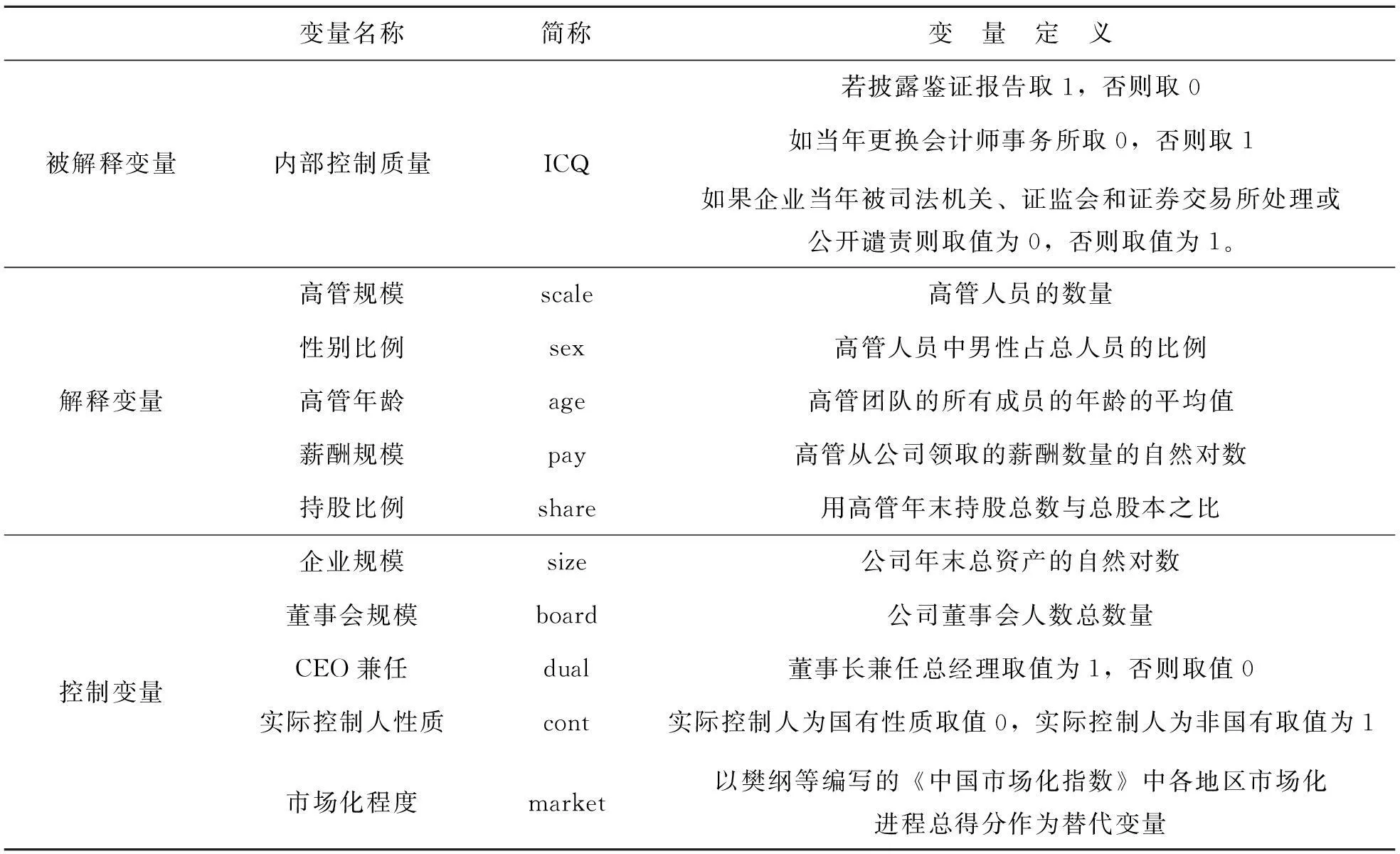

(二)变量定义与模型构建1.被解释变量。被解释变量分为融资做多程度(Bull)、融券做空程度(Short)、净融券做空程度(D_SB)。由于我国资本市场发展较晚,融资融券机制启动时间较短,相关研究还较少。在融资做多程度度量方面,本文以上市公司年度所有交易日融资买入金额的自然对数来衡量其被融资做多程度。在融券做空程度度量方面,发达资本市场的相关研究通常以年度累计融券卖出规模这一指标来衡量(Dechow 等,2001;Desai 等,2006)。本文借鉴张会丽等(2016)的做法,以上市公司年度内所有交易日融券卖出股数的自然对数来衡量上市公司被投资者融券做空的程度。具体来说,以上市公司年度所有交易日融券卖出股数除以该股当年流通股总数得到相对融券做空程度,以上市公司年度所有交易日融资买入金额除以该股当年流通股总金额得到相对融资做多程度,以相对融券做空程度与相对融资做多程度之差来度量净融券做空程度。

2.解释变量和控制变量。解释变量为内部控制有效性(EIC)。借鉴已有文献(李万福等,2012;佟岩和徐峰,2013;林斌等,2014)的做法,基于迪博公司发布的上市公司内部控制指数,以该指数除以1000 构建指标EIC 来度量上市公司内部控制有效性。该值越大,表明上市公司内部控制有效性越高,该值的取值范围为0到1。

参考前人的相关研究,本文对以下因素进行控制:大股东持股比例,以上市公司第一大股东所持股份比例衡量;公司规模,采用上市公司年末总资产的自然对数来度量;财务杠杆,等于上市公司年末总负债除以年末总资产;流通股总市值,等于上市公司年末流通个股总数与年收盘价乘积的自然对数;市净率,等于上市公司年末收盘价/(所有者权益年末值÷实收资本年末值);现金流动能力,以上市公司经营活动产生的现金流量净额除以年初总资产衡量;上市年数,是指上市公司IPO年份至统计年份的年数;股权性质,当上市公司股权性质为“国有”时取1,否则取0。同时对年份和行业进行控制。变量定义如表1所示。

3.模型构建。上市公司内部控制有效性越高,其股票越易被投资者融资做多。本文设计研究模型(1)检验上市公司内部控制有效性对其股票被融资做多的影响:

其中:Bulli,t是上市公司i 在t 年被融资做多程度,该指标值越大,表明上市公司i 在t 年被融资做多的程度越强烈;EICi,t是上市公司i 在t 年的内部控制有效性,该指标值越大,表明上市公司i 在t 年的内部控制有效性越高,内部控制越有效;Controlsi,t控制了上市公司i 在t 年的大股东持股比例、公司规模、财务杠杆、流通股总市值、市净率、现金流动能力、上市年数、股权性质、行业、年份等方面的特征。如果β1显著为正,说明内部控制有效性越高的上市公司,其股票越易被投资者融资做多,假设1成立。

上市公司内部控制有效性越低,其股票越易被投资者融券做空。本文设计研究模型(2)检验上市公司内部控制有效性对其股票被融券做空的影响:

其中:Shorti,t是上市公司i在t年被融券做空程度,该指标值越大,上市公司i 在t 年被融券做空的程度越严重;EICi,t是上市公司i 在t 年的内部控制有效性,该指标值越小,上市公司i 在t 年的内部控制有效性水平越低,内部控制越无效;Controlsi,t控制了上市公司i在t 年的大股东持股比例、公司规模、财务杠杆、流通股总市值、市净率、现金流动能力、上市年数、股权性质、行业、年份等方面的特征。如果β1显著为负,说明内部控制有效性越低的上市公司,其股票越易被投资者融券做空,假设2成立。

考虑投资者融资做多对融券做空的对冲影响后,上市公司内部控制有效性越低,其股票依然越易被投资者净融券做空。本文设计研究模型(3)来检验上市公司内部控制有效性对其股票被净融券做空的影响:

其中:D_SBi,t是上市公司i 在t 年被净融券做空程度,该指标值越大,上市公司i 在t 年被净融券做空的程度越严重;EICi,t是上市公司i在t年的内部控制有效性,该指标值越小,上市公司i 在t 年的内部控制有效性水平越低,内部控制越无效;Controlsi,t控制了上市公司i 在t 年的大股东持股比例、公司规模、财务杠杆、市净率、现金流动能力、上市年数、股权性质、行业、年份等方面的特征。如果β1显著为负,说明考虑融资做多对融券做空的对冲影响后,内部控制有效性越低的上市公司,其股票依然越易被投资者净融券做空,假设3成立。

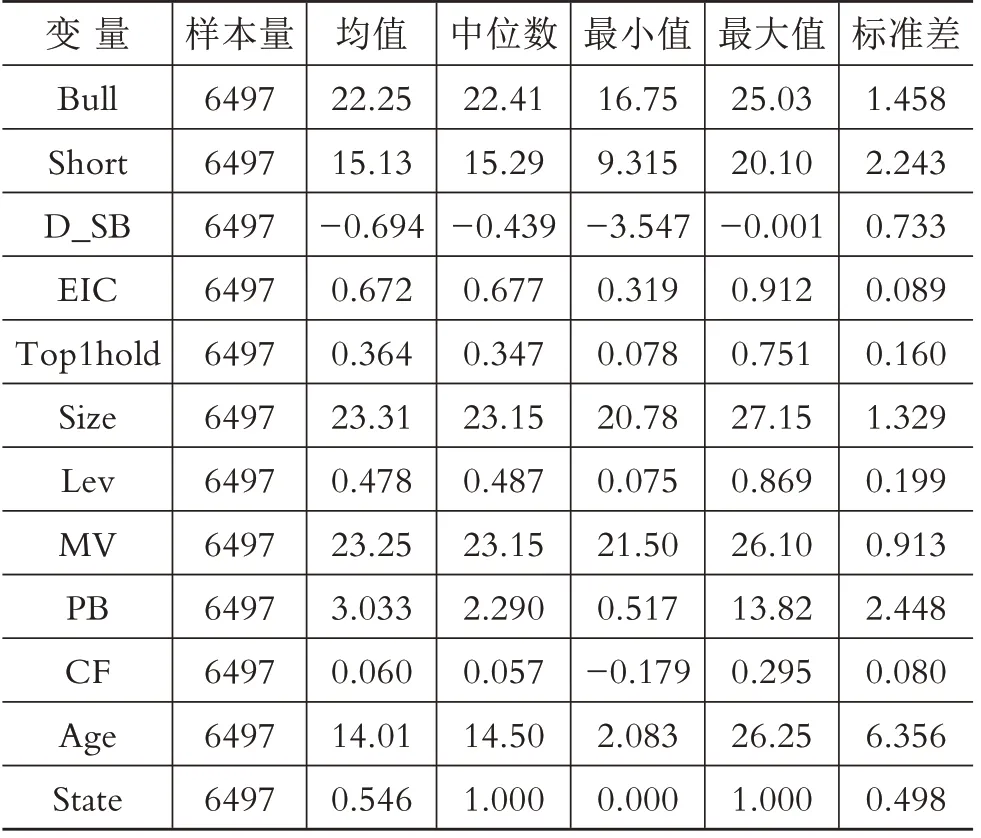

四、实证分析(一)描述性统计表2 为主要变量的描述性统计结果。为体现相关变量的经济意义,在接下来的分析中将Bull、Short、Size 和MV 根据表2 中的对数结果进行了经济还原。融资做多程度Bull 的结果说明,样本上市公司股票年度平均融资买入金额为4603119211 元,最大融资买入金额为74197774989 元,最小融资买入金额为18811896 元,表明样本股票年度融资买入金额的差异较大,与标准差的数值契合,且均值4603119211 元略小于中位数5401810435 元,说明超过一半的股票在年度融资买入金额上超过均值。融券做空程度Short 的结果说明,样本上市公司股票年度平均融券卖出数量为3722850 股,最大融券卖出数量为536190464 股,最小融券卖出数量为11103 股,表明样本上市公司股票年度融券卖出数量的差异较大,与标准差的数值契合,且均值3722850 股略小于中位数4368805 股,说明超过一半的上市公司股票在年度融券卖出数量上超过均值3722850 股。净融资做空程度D_SB 的结果说明,我国资本市场的投资者依然习惯于融资做多,对融券做空比较谨慎,我国投资者的融券做空投资理念还在不断培育中。内部控制有效性指标EIC 的结果说明,样本公司的内部控制有效性水平存在巨大差异,均值略低于中位数且二者均在0.7以下,表明大部分样本上市公司的内部控制有效性水平一般。控制变量方面,样本上市公司大股东平均持股为36.4%,平均总资产为13286309751 元,平均资产负债率为47.8%,平均流通股总市值为12512575306元,平均市净率为3.033,经营活动现金净流量占总资产的比重平均为6%,上市年龄平均为14.01 年,国有企业占比为54.6%,以上8 项控制变量均值说明能被纳入融资融券标的的上市公司,其资产状况相对良好,上市年龄较长,且国有企业占半壁江山。

表2 描述性统计

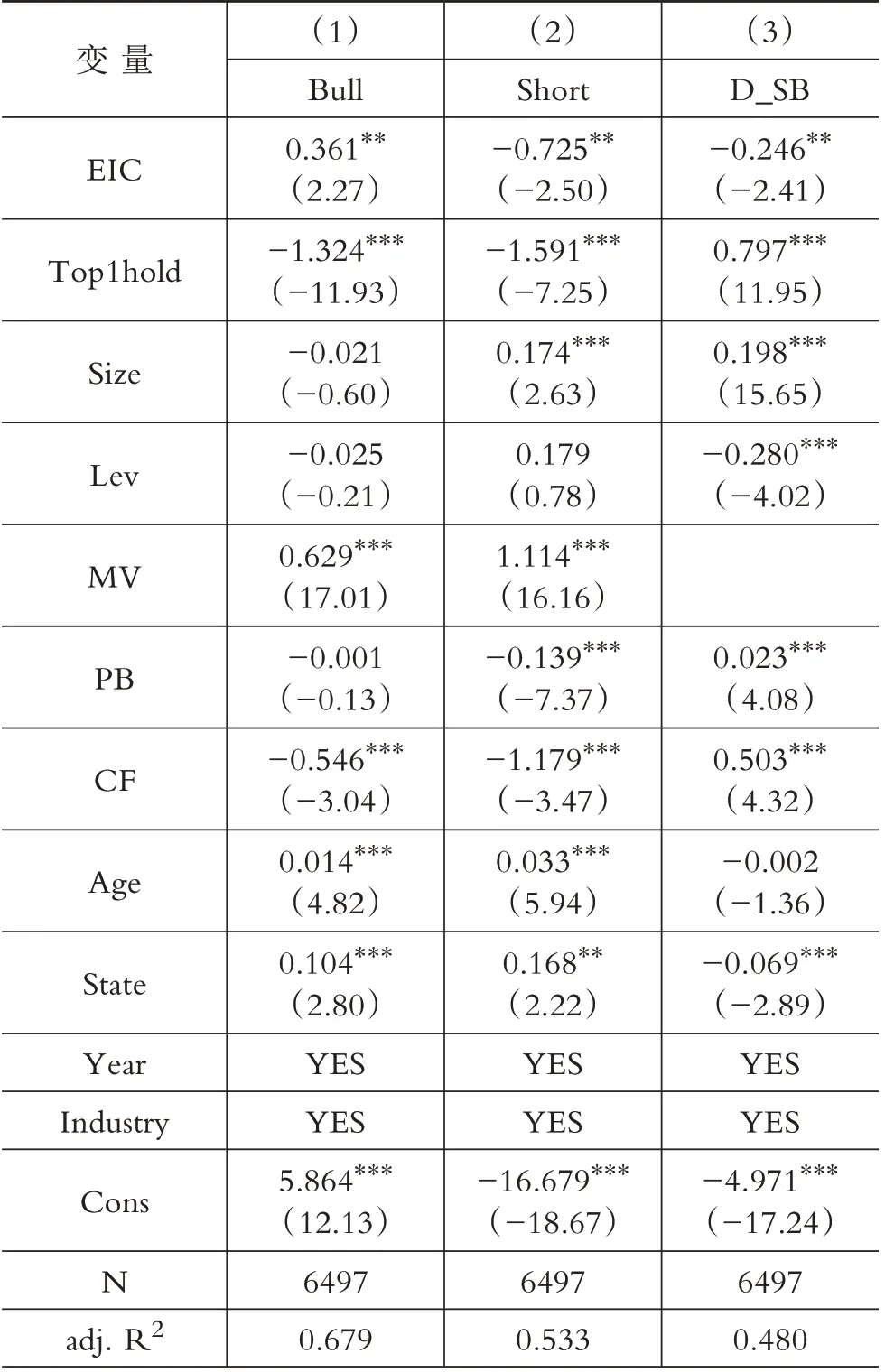

(二)主效应回归分析表3 列(1)显示,控制样本上市公司大股东持股比例(Top1hold)、公司规模(Size)、年份(Year)、行业(Industry)等因素后,内部控制有效性越高的上市公司,其股票越易被投资者融资做多,假设1 被证实成立。列(2)显示,控制样本上市公司大股东持股比例(Top1hold)、公司规模(Size)、年份(Year)、行业(Industry)等因素后,内部控制有效性越低的上市公司,其股票越易被投资者融券做空,假设2 被证实成立。列(3)显示,控制样本上市公司大股东持股比例(Top1hold)、公司规模(Size)、年份(Year)、行业(Industry)等因素后,即便考虑融资做多对融券做空的对冲影响,内部控制有效性越低的上市公司,其股票依然越易被投资者净融券做空,假设3被验证。

表3 主效应回归结果

(三)分组检验上述研究表明,上市公司内部控制有效性会对投资者的融资融券行为产生影响。接下来,本文将探究上述发现是否在不同的情况下存在差异。具体而言,本文从代理成本、外部审计质量、社会信任水平三个角度进行考察。

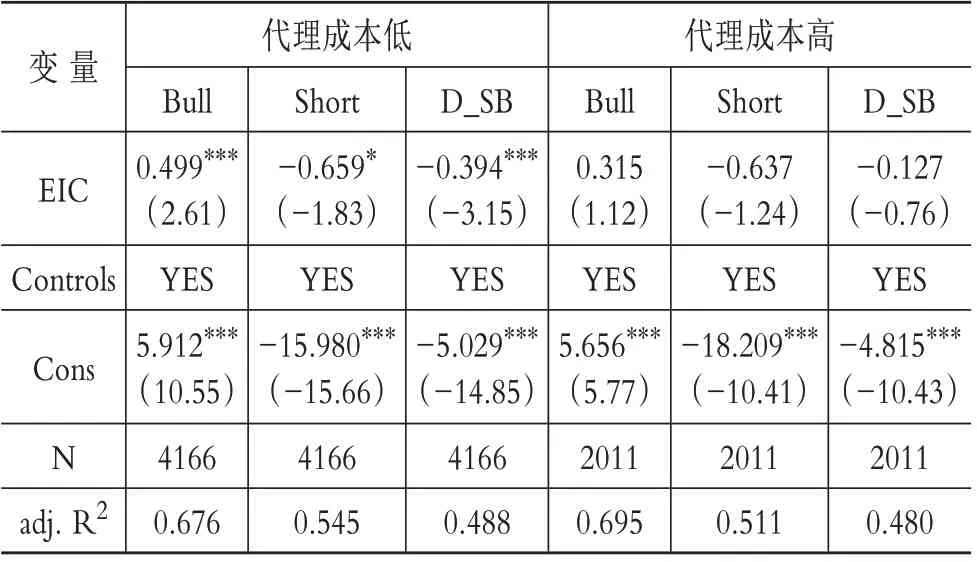

1.基于代理成本视角。已有研究显示,作为代理人的企业内部控制人相对其他利益相关者具有信息优势(徐寿福和徐龙炳,2015)。因此当企业委托代理成本较高时,内部控制人利用信息优势损害公司和其他股东利益的机会主义行为将变得更为频繁(李善民等,2009)。最糟糕的情况是内部控制人凌驾于控制之上,导致内部控制无法发挥应有的作用。投资者因为识别到这一风险,对代理成本高的上市公司的内部控制缺乏信任,在融资融券决策时不考虑其内部控制有效性,只在代理成本低的上市公司中才将其作为影响融资融券决策的参考因素。

借鉴前人的研究,本文采用两权分离度衡量样本公司的代理成本,两权分离度越高,企业的代理成本越高。根据样本上市公司两权分离度均值①将样本上市公司分为代理成本低、代理成本高两组,分组回归的结果如表4 所示。在代理成本低的组别中,融资做多程度(Bull)、融券做空程度(Short)、净融券做空程度(D_SB)三项回归系数与基本回归分析结果一致。而在代理成本高的一组,以上三项回归系数均不显著。这说明内部控制有效性对投资者融资融券行为产生的影响只限于代理成本低的上市公司,当上市公司代理成本高时,投资者识别到内部控制人凌驾于内部控制之上的行为,投资者此时的融资融券决策不会参考上市公司的内部控制有效性。

表4 代理成本分组检验结果

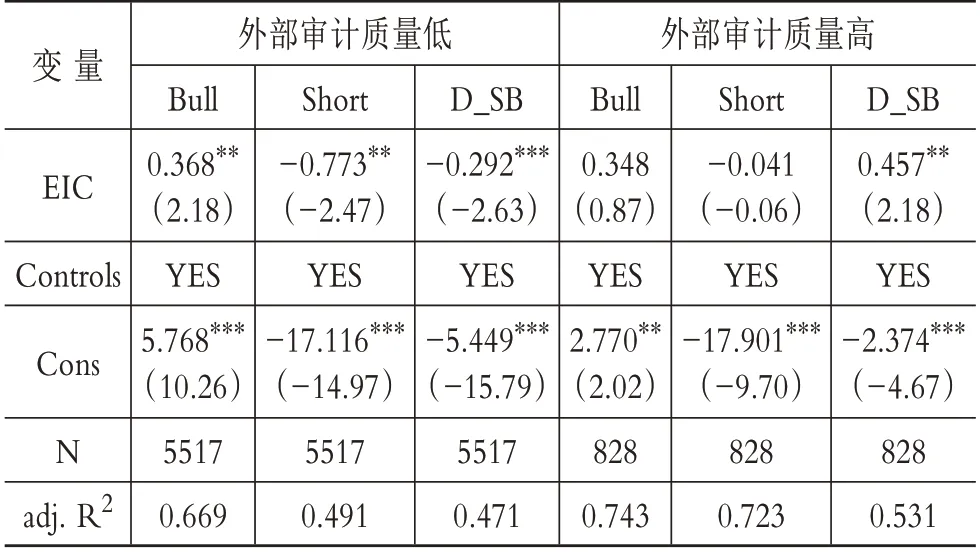

2.基于外部审计质量视角。已有研究显示,外部审计在一定条件下能发挥外部治理的作用(吕伟和林昭呈,2007)。高质量的外部审计可以有效提高公司的会计信息质量,进而提高资本市场的资源配置效率(周中胜,2008)。而高质量的外部审计服务只有大型会计师事务所才有能力和意愿提供(王玉等,2018),即大型会计师事务所的独立性更高、专业胜任能力更强,因此能够提供更高质量的审计服务。当上市公司由大型会计师事务所提供审计服务时,投资者因为信任大型会计师事务所的独立性和专业胜任能力,更关注外部审计结果,而忽视上市公司的内部控制有效性。只有当外部审计质量欠佳时,投资者才会参考上市公司内部控制有效性来进行融资融券决策。

借鉴已有研究,本文采用样本公司是否由国际四大会计师事务所提供年报审计服务来衡量样本上市公司的外部审计质量。由国际四大会计师事务所提供年报审计服务的样本上市公司为外部审计质量高组,由非国际四大会计师事务所提供年报审计服务的样本上市公司为外部审计质量低组,基于此将所有样本上市公司分为外部审计质量低、外部审计质量高两组。分组回归结果如表5 所示:在外部审计质量低的组别中,融资做多程度(Bull)、融券做空程度(Short)、净融券做空程度(D_SB)三项回归系数与基本回归分析结果一致;而在外部审计质量高的组别中,以上三项回归系数与基本回归分析的实证结果不一致。这说明上市公司内部控制有效性对投资者融资融券行为产生的影响只限于外部审计质量低的上市公司,当外部审计质量高时投资者更关注外部高质量审计服务机构提供的审计结果,投资者此时的融资融券决策会忽视上市公司的内部控制有效性。

表5 外部审计质量分组检验结果

3.基于社会信任水平视角。已有研究显示,非正式制度与正式制度一样会对经济决策、市场资源配置和经济效率产生决定性作用。处于转轨经济的国家其正式制度不健全,非正式制度的决定性作用尤为突出。而作为非正式制度的社会信任,在促进经济增长、提高社会效率、提升正式制度治理效能、改善公司信息透明度、缓解信息不对称方面效果显著(道格拉斯,1994)。我国幅员辽阔、区域差别大,因此各地区的社会信任水平存在较大差异。与成熟资本市场相比,我国资本市场起步晚,处于快速发展期,正式制度不健全,非正式制度在资本市场运行中发挥着重要作用。研究显示,我国的地区社会信任水平影响着企业的投资决策、高管薪酬业绩敏感性、外部投资者对公司股权制衡的需求等(潘越等,2009;林钟高等,2014;雷光勇等,2015)。原因在于:社会信任作为一种非正式约束,具有一定的奖惩机制特征,当企业所在地区的社会信任水平越高时,这种奖惩机制对企业管理层和员工的约束力越强,此时投资者对企业更信任,融资融券决策时会更关注与社会信任相关的信息而忽视内部控制有效性。当企业所在地的社会信任水平越低时,这种奖惩机制对企业管理层和员工的约束力越弱,此时投资者的融资融券决策才会重视内部控制有效性。因此,上市公司内部控制有效性与投资者融资融券行为之间的关系会因企业所在地社会信任水平的不同而不同。

借鉴钱先航和曹春方(2013)、董淑兰等(2018)的研究,本文选择中国管理科学研究院诚信评价研究中心编制的“中国城市商业信用环境指数”来度量地区社会信任水平,该指数值越高,表明归属地的社会信任水平越高。根据样本公司注册地址将地区社会信任指数与样本公司进行匹配②,根据地区社会信任指数中位数将样本公司划分为社会信任水平低和社会信任水平高两组。分组回归的结果如表6 所示,对比社会信任水平低、高两组的三项回归系数发现,社会信任水平低的组别的实证结果与基本回归分析的实证结果更为一致。这说明内部控制有效性对投资者融资融券行为产生的影响在社会信任水平低的地区更为突出,上市公司注册地的社会信任水平较高时,投资者的融资融券行为更关注地区社会信任的相关信息而忽视上市公司内部控制有效性。

(四)稳健性检验为应对反向因果导致的内生性问题,本文分别采用解释变量滞后一期、解释变量和控制变量滞后一期两种方式重新回归,发现内部控制有效性越高的上市公司,其股票越易被投资者融资做多。为应对遗漏变量引起的内生性问题,本文采用倾向得分匹配法(PSM)对样本进行一对一匹配,用匹配后的样本重新回归后三个主假设依然成立。本文还剔除了股市震荡期的样本重新回归,发现上市公司内部控制有效性越高,其股票越易被投资者融资做多;考虑融资做多对融券做空的对冲影响后,上市公司内部控制有效性越低,其股票越易被投资者净融券做空。限于篇幅,稳健性检验结果未予列示,留存备索。

五、结论与建议(一)结论本文选择我国A 股市场2010 ~2019 年被纳入融资融券标的公司的6497 个有效样本,考察样本上市公司内部控制有效性水平与投资者融资融券行为之间的关系。研究发现:上市公司内部控制有效性越高,越易被投资者融资做多;上市公司内部控制有效性越低,越易被投资者融券做空。在考虑融资做多对融券做空的对冲影响后,上市公司内部控制有效性越低,依然越易被投资者净融券做空。进一步研究后发现,本文的主效应还会因上市公司代理成本、外部审计质量、上市公司注册地社会信任水平的不同而存在异质性。

(二)建议结合以上研究发现,本文提出以下几点建议:第一,上市公司应加强其内部控制建设以提高内部控制有效性,这样才有利于上市公司提升市场价值,防范被大幅融券做空的风险。第二,上市公司需要采取一系列措施降低上市公司的代理成本,只有当上市公司不存在严重的代理问题时,内部控制建设的成效才能得到投资者的信任,进而影响其投资决策行为。第三,当内部控制建设成效无法赢得投资者信任时,上市公司可考虑通过购买高质量的外部审计服务等方式进行替代,因为如果公司拥有高质量的外部审计服务,投资者在决策时会更重视外部审计质量而忽视上市公司的内部控制有效性。第四,监管层要积极落实2022 年财政部、证监会联合印发的《关于进一步提升上市公司财务报告内部控制有效性的通知》,加大监管力度、创新监管方式以提升上市公司的内部控制有效性,以期为投资者营造一个健康有序、能充分发挥资源优化配置功能的资本市场。

【注 释】

①采用样本上市公司两权分离度均值而不是中位数进行分组,原因是两权分离度指标(Seperation)的中位数为0,而该指标存在大量取值为0 的样本,如果按中位数进行分组,这类样本无法确定归属于哪个组。

②注册地为北京、上海、天津、重庆的上市公司匹配到直辖市层面,注册地为副省级城市和计划单列市的上市公司匹配到对应的副省级城市和计划单列市,注册地为其他地区的上市公司匹配到地级行政区层面。

【 主要参考文献】

陈健,曾世强.投资者情绪对股票价格波动的影响研究[J].价格理论与实践,2018(7):99 ~102.

陈康,刘琦.股价信息含量与投资—股价敏感性——基于融资融券的准自然实验[J].金融研究,2018(9):126 ~142.

池国华,杨金,郭菁晶.内部控制、EVA 考核对非效率投资的综合治理效应研究——来自国有控股上市公司的经验证据[J].会计研究,2016(10):63 ~69.

道格拉斯·C.诺斯著,杭行译.制度、制度变迁与经济绩效[M].上海:上海三联书店,1994.

范经华,张雅曼,刘启亮.内部控制、审计师行业专长、应计与真实盈余管理[J].会计研究,2013(4):81 ~88.

方红星,张志平.内部控制质量与会计稳健性——来自深市A股公司2007-2010年年报的经验证据[J].审计与经济研究,2012(5):3 ~10.

雷光勇,邱保印,姜彭.社会信任、法律执行与股权制衡效果[J].证券市场导报,2015(1):19 ~31.

李德峰,张丽青,杜亚雄.融资融券对股指收益率波动的影响[J].金融论坛,2012(5):72 ~76.

李科,徐龙炳,朱伟骅.卖空限制与股票错误定价——融资融券制度的证据[J].经济研究,2014(10):165 ~178.

李善民,毛雅娟,赵晶晶.高管持股、高管的私有收益与公司的并购行为[J].管理科学,2009(6):2 ~12.

李万福,林斌,林东杰.内部控制能有效规避财务困境吗?[J].财经研究,2012(1):124 ~134.

李志生,陈晨,林秉旋.卖空机制提高了中国股票市场的定价效率吗?——基于自然实验的证据[J].经济研究,2015(4):165 ~177.

林斌,林东杰,胡为民等.目标导向的内部控制指数研究[J].会计研究,2014(8):16 ~24.

林斌,刘善敏.上市公司内部控制与证券分析师预测[J].当代会计评论,2012(1):1 ~13.

林钟高,郑军,汤谢莹.关系专用性投资与高管薪酬业绩敏感性[J].财经研究,2014(9):133 ~144.

刘建伟,郑开焰.内控缺陷与真实盈余管理的关联性研究——基于上市公司强制性内控信息披露的证据[J].东南学术,2014(5):72 ~80.

刘烨,方立兵,李冬昕等.融资融券交易与市场稳定性:基于动态视角的证据[J].管理科学学报,2016(1):102 ~116.

刘中华,梁红玉.内部控制缺陷的信贷约束效应[J].审计与经济研究,2015(2):13 ~20.

吕伟,林昭呈.关联方交易、审计意见与外部监管[J].审计研究,2007(4):59 ~66.

梅丹,王瑞雪.内部控制有效性与财务舞弊关系的实证研究——来自中国上市公司的经验证据[J].湖南财政经济学院学报,2011(2):113 ~119.

倪骁然,朱玉杰.卖空压力影响企业的风险行为吗?——来自A 股市场的经验证据[J].经济学(季刊),2017(3):1173 ~1198.

潘越,戴亦一,吴超鹏等.社会资本、政治关系与公司投资决策[J].经济研究,2009(11):82 ~94.

钱先航,曹春方.信用环境影响银行贷款组合吗——基于城市商业银行的实证研究[J].金融研究,2013(4):57 ~70.

佟岩,徐峰.我国上市公司内部控制效率与盈余质量的动态依存关系研究[J].中国软科学,2013(2):111 ~122.

王玉,刘晓宁,杨彦柱.审计任期、事务所规模与审计质量——来自中国证券市场的经验证据[J].财会月刊,2018(1):156 ~163.

徐寿福,徐龙炳.信息披露质量与资本市场估值偏误[J].会计研究,2015(1):42 ~49.

徐长生,马克.牛市中融资融券交易对股价高估的影响——基于上证A 股交易数据的双重差分法分析[J].经济评论,2017(1):40 ~52.

许红伟,陈欣.我国推出融资融券交易促进了标的股票的定价效率吗?——基于双重差分模型的实证研究[J].管理世界,2012(5):52 ~61.

杨德明,林斌,任英.内部控制、治理环境与投资者保护[J].证券市场导报,2010(4):53 ~60.

杨德勇,吴琼.融资融券对上海证券市场影响的实证分析——基于流动性和波动性的视角[J].中央财经大学学报,2011(5):28 ~34.

杨雄胜.内部控制理论研究新视野[J].会计研究,2005(7):49 ~54.

叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015(2):192 ~206.

尹律.盈余管理和内部控制缺陷认定标准披露——基于强制性内部控制评价报告披露的实证研究[J].审计研究,2016(4):83 ~89.

张会丽,白硕,刘子琰.公司治理差的企业被做空了吗?——基于中国资本市场融券交易的实证研究[J].证券市场导报,2016(11):32 ~40.

张斯琪,王敬.融资融券对沪市波动性和流动性影响实证分析——基于OLS模型和格兰杰因果检验[J].科技和产业,2014(8):176 ~180.

张瑶,郭雪萌.内控信息披露质量、披露方式与权益资本成本——基于缺陷信息披露的实证证据[J].经济问题,2015(4):110 ~115.

周美华,林斌,林东杰.管理层权力、内部控制与腐败治理[J].会计研究,2016(3):56 ~63.

周中胜.公司治理质量影响外部独立审计效率吗——来自中国上市公司的经验证据[J].山西财经大学学报,2008(11):113 ~121.

周中胜,徐红日,陈汉文等.内部控制质量对公司投资支出与投资机会的敏感性的影响:基于我国上市公司的实证研究[J].管理评论,2016(9):206 ~217.

Altamuro J.,Beatty A..How does internal control regulation affect financial reporting?[J].Journal of Accounting and Economics,2010(1):58 ~74.

Ashbaugh-Skaife H.,Collins D.W.,Kinney W.R..The discovery and reporting of internal control deficiencies prior to SOX-mandated audits[J].Journal of Accounting and Economics,2007(1-2):166 ~192.

Bell T.B.,Carcello J.V..A Decision aid for assessing the likelihood of fraudulent financial reporting[J].Auditing:A Journal of Practice & Theory,2000(1):169 ~184.

Chang E.C.,Luo Y.,Ren J..Short-selling,margin-trading,and price efficiency:Evidence from the Chinese market[J].Journal of Banking & Finance,2012(11):411 ~424.

Dechow P.M.,Hutton A.P.,Meulbroek L.,et al..Short-sellers,fundamental analysis,and stock returns[J].Journal of Financial Economics,2001(1):77~106.

Desai H.,Krishnamurthy S.,Venkataraman K..Do short sellers target firms with poor earnings quality?Evidence from earnings restatements[J].Review of Accounting Studies,2006(1):71 ~90.

Douglas W.,Diamond,Robert E.,et al..Constraints on short-selling and asset price adjustment to private information[J].Journal of Financial Economics,1987(18):277 ~311.

Doyle J.,Ge W.,Mcvay S..Determinants of weaknesses in internal control over financial reporting[J].Journal of Accounting & Economics,2007(1-2):193~223.

Feng M.,Li C.,Mcvay S..Internal control and management guidance[J].Journal of Accounting & Economics,2009(2-3):190 ~209.

Goh B.W.,Li D..Internal controls and conditional conservatism[J].Accounting Review,2011(3):975 ~1005.

Henry O.T.,Mckenzie M..The impact of short selling on the price-volume relationship:Evidence from Hong Kong[J].Journal of Business,2006(2):671 ~691.

Hermanson H.M..An analysis of the demand for reporting on internal control[J].Accounting Horizons,2000(3):325 ~341.

Singer Z.,You H..The effect of section 404 of the sarbanes-oxley act on earnings quality[J].Journal of Accounting Auditing & Finance,2011(3):556 ~589.

Woolridge J.R.,Dickinson A..Short selling and common stock prices[J].Financial Analysts Journal,1994(1):20 ~28.

Ying Y.C..Internal control information disclosure quality,agency cost and earnings management:Based on the empirical data from 2011 to 2013[J].Modern Economy,2016(1):64 ~70.