DOI:10.3969/j.issn.1004-910X.2025.05.010 [中图分类号]F724;F272 [文献标识码]A

引言

当前,全球正经历着百年未有之大变局,又适逢中华民族伟大复兴关键时刻,党中央审时度势,提出构建“双循环”新发展格局,转变经济增长模式,发挥我国超大规模市场优势,挖掘内需潜力,以便应对内外部环境的不稳定性。流通业作为“双循环”新发展格局下的重要中间行业,对国民经济的支撑作用日益增强[1]。党的二十大报告中明确指出要“建设高效顺畅的流通体系”。流通业是复合型服务业,企业要想获取竞争优势,离不开绩效的提升。流通业上市公司是联系生产与消费的重要纽带,公司绩效直接影响到了流通体系现代化进程。近年来,我国流通业上市公司绩效整体实现了较快提升,但部分企业绩效并不理想,如何稳定提高流通业上市公司绩效成为学术界和产业界关注的热点话题。

ESG(环境、社会与治理)理念是当前国际社会衡量企业绿色可持续与社会责任感的重要衡量指标,受到政府和企业的高度重视。这是因其理念与高质量发展、可持续发展战略不谋而合,为企业开拓市场、实现战略转型提供了新的思路。就流通业而言,ESG表现的作用主要体现在以下三方面:(1)ESG表现能够增强企业社会活动合法性,增强曝光率,赢得消费者信任,进而提升企业绩效;(2)企业履行ESG责任时有助于企业生产更先进更环保的产品,从而形成竞争优势,进而提升企业绩效;(3)企业ESG表现良好能够在一定程度上起到“保险作用”,抵消企业负面新闻带来的影响,将损失最小化,从而影响企业财务状况。ESG表现是否能影响流通业企业绩效,两者之间存在何种关系,这些都是流通业界和学术界亟待思考的问题。综上,本文意在考察ESG表现对流通业企业绩效的影响,为推进流通业企业改革提供借鉴。

1文献综述

当前关于ESG表现与企业绩效关系的研究结论不一。主要存在3种观点:

(1)部分学者认为ESG表现能够提升企业绩效。席龙胜和赵辉(2022)[2]认为,良好的企业ESG表现可以降低企业风险,从而有助于增强盈余可持续性;徐建中等(2018)[3]认为,环境政策的实施能够使企业获得良好口碑,从而在市场上占据有利地位;此外,企业承担社会责任的举动不仅能增加消费者信任[4],而且能吸引投资者共同参与,扩大经营规模,进而促进企业收益增长[5],有利于获取外界认同感,进而提升企业价值[6;即使在外部压力下,企业ESG表现仍能有效地改善绩效[7]

(2)部分学者认为ESG表现与企业绩效之间存在负相关。盈利是企业的根本目的,企业履行社会责任占用了大量的资源[8],承担了额外的环保责任会加重企业负担[9],企业为维护自身正面形象,需要增加成本支出[10],这都将造成企业效益受损。Garcia等(2017)[]发现,金砖五国敏感性企业的ESG表现越好,盈利能力越差。

(3)部分学者认为ESG表现与企业绩效之间存在异质性,并非简单的促进或抑制作用。ESG表现对企业价值的影响呈现区域异质性和企业性质异质性,具体而言,东部比中西部企业ESG表现更为突出,国有企业ESG表现不如非国有企业[12,3];朱乃平等(2014)[14]发现,短期内企业ESG表现不能有效改善企业绩效,但长期来讲有益于企业绩效提升;此外,ESG表现对企业绩效的影响还受到企业性质、环境规制、信息透明度、融资约束等因素影响[15-17]

综上,可以发现学者们关于企业ESG表现与企业绩效关系的研究成果颇丰,大多数学者认为企业践行ESG理念是大势所趋,但整体而言,ESG表现与企业绩效的相关关系研究仍存在一些不足之处:研究对象方面,已有研究主要涉及农业、科技等行业企业,而流通企业尚未涉及;研究方法方面,现有研究主要运用多元回归等传统线性模型,未涉及非线性模型。鉴于此,本文选择流通业上市公司为研究对象,通过建立门槛模型,考察不同的ESG表现和市场竞争下ESG表现与企业绩效之间的相关关系。

本文聚焦于有“经济血管”之称的流通业ESG表现,是对ESG研究的补充,有利于丰富ESG表现;系统地分析了ESG表现对流通业企业绩效的非线性影响,有利于探析不同的ESG表现如何影响企业绩效;研究结论能够从实践层面提升流通业上市公司绩效,从而推动流通业现代化进程。

2 研究设计

2.1 模型设定

基于现有结论,ESG表现与公司绩效的关系并未达成一致,可能存在着非线性关系。本文借鉴Hansen(1999)[18的研究方法,构建面板门槛模型,其原理是将一个阈值拐点值作为一个未知变量加入回归模型中,构造一个分段函数,计算拐点值及其影响,单一门槛模型公式如下:

式(1)中, Y 为被解释变量公司绩效, X 为除核心解释变量外的一系列控制变量, r x 为门槛依赖变量,th为门槛变量, ε 为随机干扰项, γ 为回归残差平方和最小的门槛值, I(?) 为指示函数,为真时取1,为假时取0。双重门槛、三重门槛以此类推。

2.2 变量说明

被解释变量:企业绩效(ROA)。当前衡量企业绩效的指标多样,如总资产收益率、净资产收益率和托宾Q值等,其中,托宾Q值会因投资者预期的干扰而无法精准衡量企业绩效,而总资产收益率直接反映了企业管理和资产运营的效率和能力。因此,本文选择总资产收益率(ROA)作为企业绩效的指标,采用净资产回报率(ROE)作为替代变量。

核心解释变量为ESG表现(ESG)。本文借鉴孙光国等(2023)[19]的研究,采用华证ESG评级指数来衡量上市公司ESG表现,该评级指数从低到高依次为C~AAA,相对应的评级得分依次为 1~ 9。分数越高,企业ESG表现越好。

控制变量。为消除额外变量的影响,增加结论的可靠性,本文选择加入如下控制变量:(1)董事会独立性(Indep),采用独立董事人数/全体董事会人数来衡量;(2)企业规模(  ,采用企业总资产取对数来表示;(3)资产负债率 (D e b t) ,采用负债总额/资产总额表示;(4)股权集中度 (S t r) ,采用第一大股东持股比例来衡量,第一大股东持股比例越高,则股权越集中

,采用企业总资产取对数来表示;(3)资产负债率 (D e b t) ,采用负债总额/资产总额表示;(4)股权集中度 (S t r) ,采用第一大股东持股比例来衡量,第一大股东持股比例越高,则股权越集中

门槛变量。本文意图考察不同ESG表现以及在市场竞争(Reu)影响下ESG表现对流通业上市公司绩效的影响,分别记为模型一和模型二。Reul采用公司营业收入占行业市场份额平方和来表示[20]

2.3数据来源

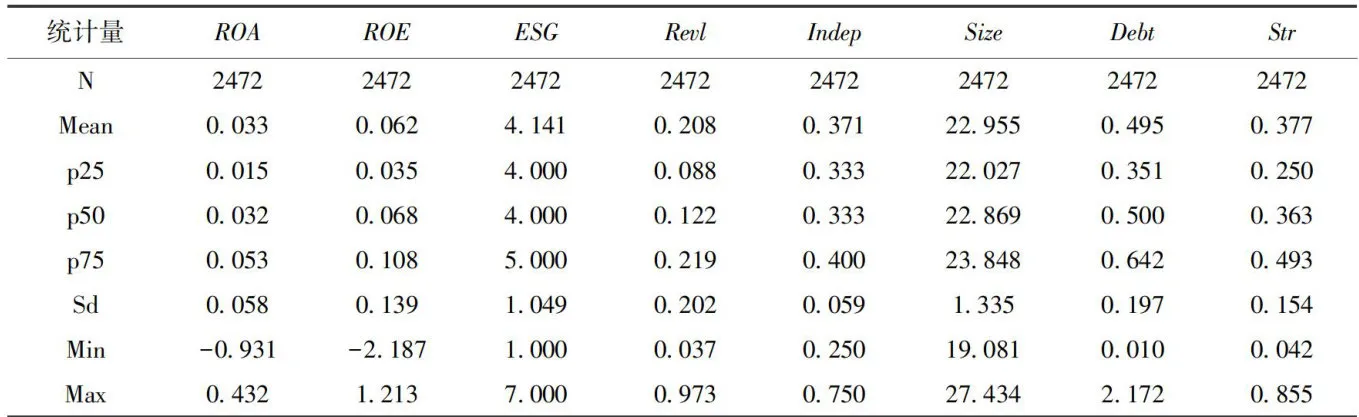

本文选择2012\~2023年间在沪深两市上市的流通类企业为研究样本,在选择样本的过程中包含了以下几个步骤:(1)按照国民经济行业分类标准进行筛选;(2)剔除ST和  类企业;(3)剔除缺失值较多和存在异常值的企业,最终选取了208家企业共计2288个数据作为研究对象。数据主要来源于各上市公司年报、国泰安数据库和Wind数据库。描述性统计如表1所示。流通类上市公司中,ROA最大值为0.432,最小值为-0.931,平均值为0.033,214个样本出现了亏损,表明不同公司之间的管理能力差距很大,总体盈利能力较弱,亟需提升绩效;ESG表现平均值为4.141,最大值为7,最小值为1,表明ESG表现差距也较大,多数集中在CCC、B和BB3个层次,流通业整体ESG表现偏差;Reul平均值为0.208,最大值为0.973,最小值为0.037,表明企业多元化程度差异较大。

类企业;(3)剔除缺失值较多和存在异常值的企业,最终选取了208家企业共计2288个数据作为研究对象。数据主要来源于各上市公司年报、国泰安数据库和Wind数据库。描述性统计如表1所示。流通类上市公司中,ROA最大值为0.432,最小值为-0.931,平均值为0.033,214个样本出现了亏损,表明不同公司之间的管理能力差距很大,总体盈利能力较弱,亟需提升绩效;ESG表现平均值为4.141,最大值为7,最小值为1,表明ESG表现差距也较大,多数集中在CCC、B和BB3个层次,流通业整体ESG表现偏差;Reul平均值为0.208,最大值为0.973,最小值为0.037,表明企业多元化程度差异较大。

表1描述性统计

表1描述性统计3 实证分析

3.1 相关性分析

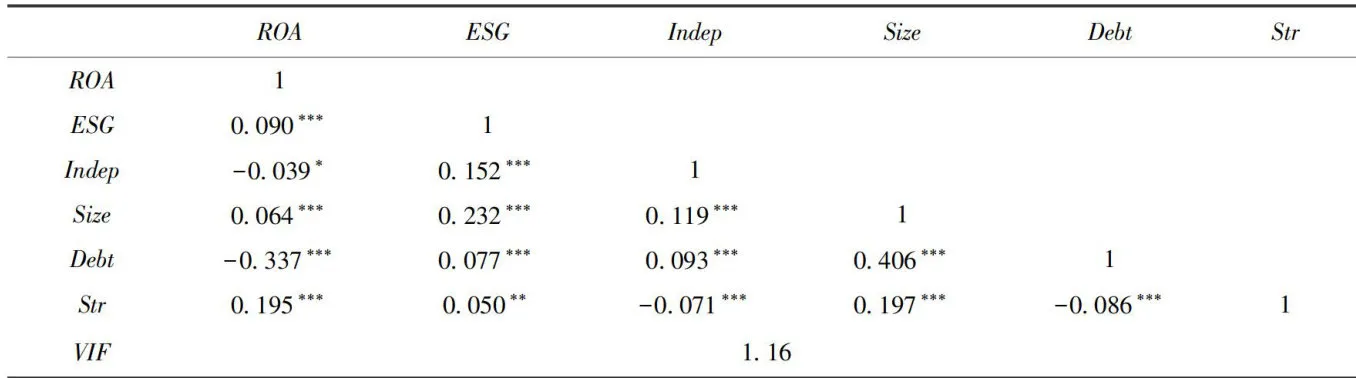

相关性分析如表2所示,可以发现,变量之间的相关系数绝对值均未超过0.6,ESG表现与企业绩效的相关系数为0.074,在 1% 的水平上显着正相关,方差膨胀检验VIF均值为1.16,远小于10,表明变量之间未存在多重共线性。

表2相关性分析注:***、**、*分别代表在 1% 、5%和 10% 的水平上显着,下同。

表2相关性分析注:***、**、*分别代表在 1% 、5%和 10% 的水平上显着,下同。3.2门槛效应的存在性检验

为检验ESG表现对流通业上市公司绩效的影响是否存在门槛效应,在面板门槛模型估计之前,应确定门槛是否存在单一门槛,进而依次检验双重门槛和三重门槛存在性,结果如表3所示。可以发现,迭代300次后,单一门槛的F值为7.810,对应的P值为0.030,双重门槛的F值为0.330,对应P值为0.877,表明ESG表现对流通业上市公司绩效的影响通过了单一门槛检验,但未通过双重门槛检验,因此存在显着的单一门槛效应,即只有1个门槛值。同理,得到不同市场竞争程度下ESG表现对流通业上市公司绩效的影响是否存在门槛的检验结果,如表4所示。结果发现市场竞争程度通过单一门槛检验,表明市场竞争程度在ESG表现对流通业上市公司绩效的影响中存在单一门槛效应。

表3门槛存在性检验(模型一)

表3门槛存在性检验(模型一) 表4门槛存在性检验(模型二)

表4门槛存在性检验(模型二)3.3 门槛真实值检验

门槛存在性检验能够检验样本是否存在门槛值,但门槛值是否真实需要通过门槛估计值的置信区间来判定,门槛真实性检验结果如表5所示。可以发现模型一的门槛估计值为5,模型二的门槛估计值为0.0758。

表5门槛估计值与置信区间(模型一)

表5门槛估计值与置信区间(模型一)3.4 门槛效应检验

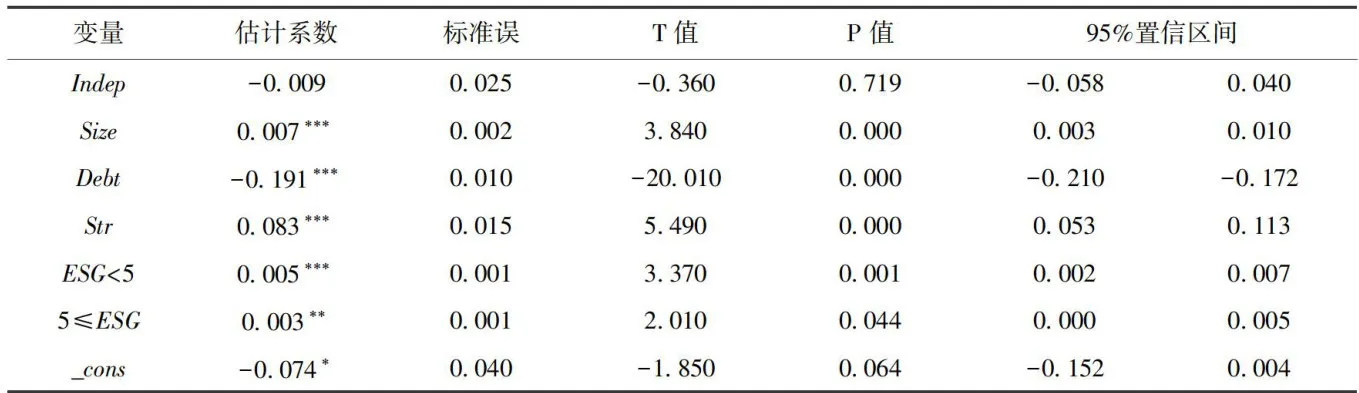

在确定门槛值后,对模型一进行参数估计,结果如表6所示。在控制其他变量的情况下,不同的ESG表现区间范围内,ESG表现对企业绩效的影响存在显着性差异,当ESG表现处于第一区间时,ESG表现的影响系数为0.005,通过了 1% 的显着性检验。当ESG表现位于第二区间时,ESG表现对企业绩效的正向效应有所降低,估计系数由0.005转变为0.003。由此变化趋势可以看出,随着ESG表现的提升,ESG表现对企业绩效的促进作用呈现边际递减趋势。究其原因,当ESG表现指数较低时,为了响应国家高质量发展战略要求,流通业上市公司在生产、运输及流通等环节积极践行绿色低碳理念,探索绿色产品,同时通过提升ESG表现向外界树立良好形象,进而获取政府、投资机构等的信任,并整合利益相关者的资源来谋取企业利益。但当流通业上市公司过多地关注企业所承担的社会责任以获取个人声誉或花费大量资金购买节能降污设备时,由于环保项目具有周期长、收益低等特点[21],流通业企业竞争日益激烈,加之政府监管增强和市场容量增速放缓,将致使企业经营风险增大,导致ESG表现的促进效果有所降低。

表6门槛估计结果(模型一)

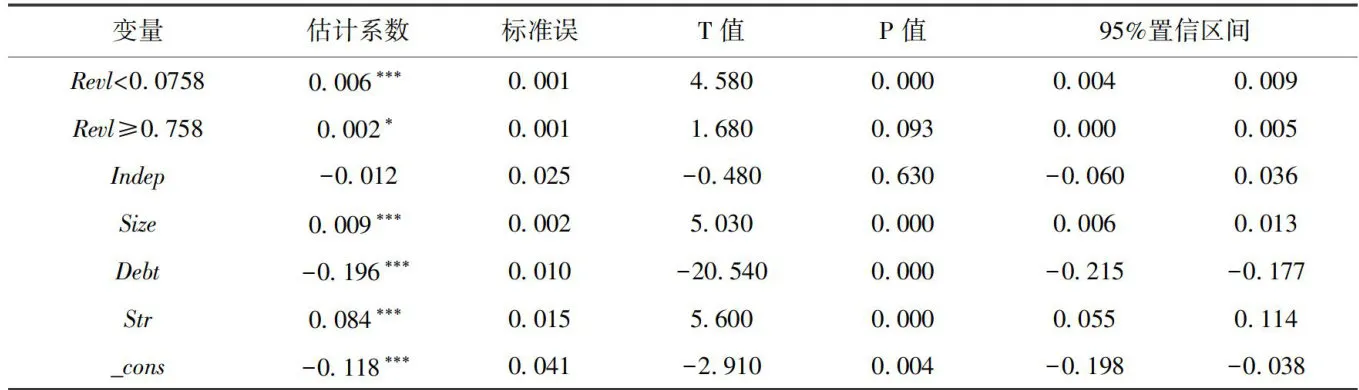

表6门槛估计结果(模型一)表7是模型二的回归结果。结果发现,ESG表现对流通业上市公司绩效的影响存在显着的市场竞争门槛效应,随着市场竞争程度的不断提升,ESG表现对流通业上市公司绩效的影响呈现边际效应递增特征。具体来讲,当市场竞争程度较高时 R e v llt;0.0758) ,ESG表现对流通业上市公司绩效的影响系数为0.006;当市场竞争程度较低时,估计系数为0.002。

究其原因,流通业具有门槛低、投资少、劳动密集度高等特点,需要保持足够的竞争力做大做强,流通企业竞争程度越高,企业越有足够的动机来践行ESG理念,维护其在消费者中的口碑,从而帮助企业快速抢占市场。因此,流通企业竞争程度越高,对企业绩效的提升效应也就越大。

表7门槛估计结果(模型二)

表7门槛估计结果(模型二)3.5 稳健性检验

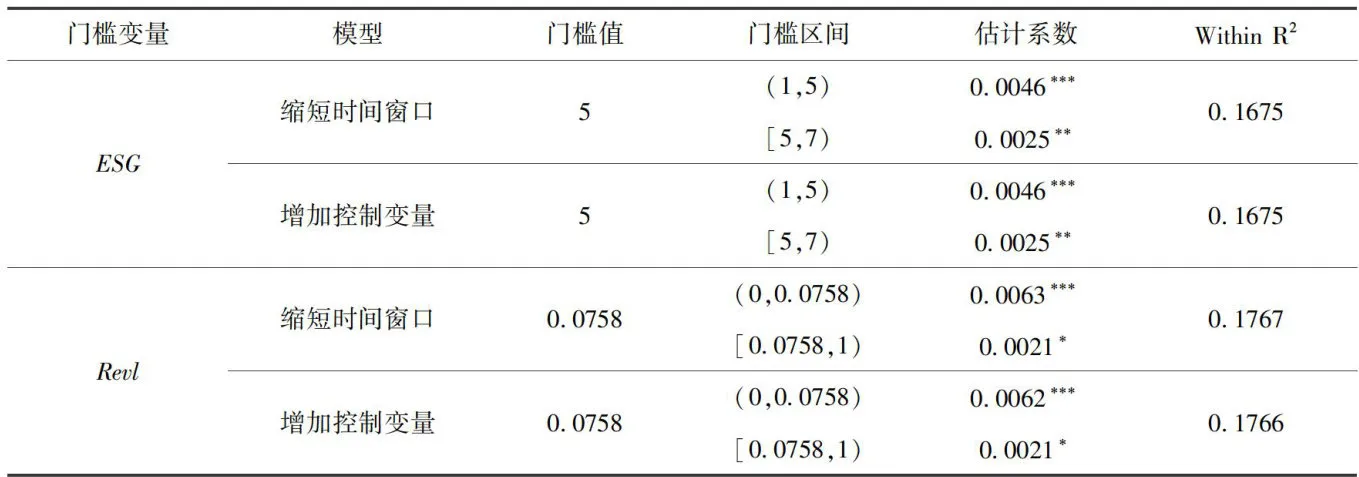

为进一步研究上述结论的可靠性,本文选择调整样本期法和增加控制变量法来进行稳健性检验。(1)调整样本期。选择缩短时间窗口,新冠肺炎疫情暴发可能对结果产生影响,因此将研究时间范围调整为2012\~2019年,重新进行估计;(2)增加控制变量。在原模型中加入企业年龄(Fixa),其他条件不变。限于篇幅,仅展示模型一的估计结果,如表8所示。结果显示模型一和模型二的门槛值未发生变化,ESG表现的估计系数均显着,门槛值前后呈现边际递减效应,除系数有微小差异外,取得的结果与原估计结果基本一致,表示门槛效应结果具有良好的可靠性,原结论有较好的稳健性。

表8稳健性检验

表8稳健性检验3.6 异质性检验

考虑到我国地域广袤,不同区域流通业上市公司的ESG表现和绩效存在千差万别,因此将研究对象划分为东部和中西部进行异质性分析。东部和中西部地区的门槛效应检验结果如表9和表

10所示。结果表明,模型一和模型二中,东部地区均存在单一门槛效应,中西部地区未显示出门槛效应。模型一的结果显示,东部地区存在单一门槛效应,在门槛值前后,ESG表现对流通业上市公司绩效的促进作用由0.0045下降为0.0027。

模型二的估计结果表明东部地区存在单一门槛效应,在门槛值前后,ESG表现对流通业上市公司绩效的促进作用由0.0066下降为0.0024。

表9东部、中西部地区的门槛效应检验结果

表9东部、中西部地区的门槛效应检验结果 表10东部地区估计结果

表10东部地区估计结果4结论与建议

随着我国“双碳”进程的推进,企业践行ESG表现已成为共识,企业通过出色的ESG表现增强竞争力,从而提升企业绩效。但ESG表现对流通业上市公司绩效作何影响以及如何优化ESG表现对流通业上市公司绩效的正面影响意义重大。本文以2012\~2023年206家流通业上市公司作为研究样本,基于面板门槛模型,探析了ESG表现对企业绩效的非线性影响,并分析了区域异质性。研究发现:(1)以ESG表现为门槛变量,流通业上市公司ESG表现与绩效之间存在单一门槛,随着ESG表现的不断提升,ESG表现对上市公司绩效的促进作用呈现边际效应递减特征,异质性分析表明,东部地区具有显着的单一门槛效应,其促进作用与全国整体变化一致,中西部地区则不存在门槛效应;(2)市场竞争在ESG表现与上市公司绩效中存在单一门槛效应,随着市场竞争的加剧,ESG表现对上市公司绩效的影响呈现边际递增的特征,异质性分析表明,东部地区具有显着的单一门槛效应,中西部地区则不存在门槛效应。

基于以上结论,本文提出以下对策建议:

(1)政府部门应当积极引导流通业企业践行ESG理念,根据我国实际情况出台严格的ESG信息披露政策,设置相应的奖惩机制,以鼓励企业参与ESG,并加快构建ESG体系,从而推动企业快速发展。

(2)流通业企业应当提升ESG意识,紧抓绿色风口,扎实推进绿色转型,满足消费者需求的同时主动承担吸纳就业和保护环境的重担,及时建立企业ESG信息披露机制,向消费者传递良好的企业形象。

(3)战略投资者在投资流通业企业时,应当将企业ESG作为重要考察指标,以此考察企业长期发展的决心和可持续发展能力,在综合考量企业财务指标和ESG的基础上作出投资决定。

(4)企业在提升ESG表现的同时,应当适当地引入竞争,促使流通行业企业良性竞争,积极履行ESG表现,在精益化的经营理念下求真务实,避免因缺乏竞争而降低资源配置效率,企业应当根据市场发展态势,借助ESG表现吸引合作伙伴加人,加速推进企业可持续发展。

参考文献

[1]周阿利.数字化转型、ESG表现与企业投资效率——以流通业上市公司为例[J].商业经济研究,2024,(15):165\~168.

[2]席龙胜,赵辉.企业ESG表现影响盈余持续性的作用机理和数据检验[J].管理评论,2022,34(9):313\~326.

[3]徐建中,贯君,林艳.基于Meta分析的企业环境绩效与财务绩效关系研究[J].管理学报,2018,15(2):246\~254.

[4]贾兴平,刘益,廖勇海.利益相关者压力、企业社会责任与企业价值[J].管理学报,2016,13(2):267\~274.

[5]田敏,李纯青,萧庆龙.企业社会责任行为对消费者品牌评价的影响[J].南开管理评论,2014,17(6):19\~29.

[6]杨英,刘佳晖.ESG表现对企业价值的影响研究——分析师关注的调节作用[J].时代经贸,2024,21(3):111\~117.

[7]蔡雯霞,邓琳琳,刘宇.双碳目标下ESG表现与企业财务绩效——基于外部压力的调节作用[J].金融理论与实践,2023,(6):69\~81.

[8]Liu X,ZhangC.Corporate Governance,Social ResponsibilityIn-formationDisclosure,and EnterpriseValue in China [J].JournalofCleanerProduction,2016,142:1075\~1084.

[9]LenoxKM.Exploring theLocus of Profitable PollutionReduction[J].Management Science,2002,48(2):289\~299.

[10]沈洪涛,黄珍,郭肪汝.告白还是辩白——企业环境表现与环境信息披露关系研究[J].南开管理评论,2014,17(2):56\~63,73.

[11]GarciaAS,Mendes-Da-SilvaW,OrsatoRJ.SensitiveIndustriesProduceBetter ESG Performance:Evidence from Emerging Markets[J].JournalofCleanerProduction,2017,150:135\~147.

[12]王波,杨茂佳.ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[J].软科学,2022,36(6):78\~84.

[13]施溱峰,龙凤,段显明,等.ESG表现对企业绩效的影响与激励机制研究[J].中国环境管理,2024,16(4):34\~43.

[14]朱乃平,朱丽,孔玉生,等.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014,(2):57\~63,95.

[15]杨睿博,邓城涛,侯晓舟.ESG表现对企业财务绩效的影响研究[J].技术经济,2023,42(8):124\~134.

[16]余东升.ESG表现与企业环境绩效:效应评估和机制检验[J].现代经济探讨,2024,(10):91\~103,132.

[17]彭满如,陈婕,殷俊明.ESG表现、创新能力与企业绩效[J].会计之友,2023,(7):11\~17.

[18]HansenBE.Threshold Effectsin Non-dynamic Panels:Estima-tion,Testing,and Inference[J].Journal of Econometrics,1999,93:345\~368.

[19]孙光国,曹思宇,安家鹏.企业ESG表现能提高分析师盈余预测质量吗——来自A股上市公司的经验证据[J].财经论丛,2023,(5):68\~77.

[20]祝树金,喻紫陌,李江.汇率波动如何影响企业数字化转型[J].湖南大学学报(社会科学版),2024,38(4):43\~52.

[21]冯丽艳,肖翔,程小可.社会责任对企业风险的影响效应基于我国经济环境的分析[J].南开管理评论,2016,19(6):141\~154.

Research on the Impact of ESG Performance on the Performance of Listed Companies in the Circulation Industry

-Based on the Threshold Effect of ESG Performance and Market Competition

Liu ShengqiHuang Zhiqi2 (1. College of Planning,University of Sydney,Sydney 2OO6,Australia; 2. School of Management and Economics, North China University of Water Resources and Electric Power, Zhengzhou 100078,China)

[Abstract]TheESGconcept is highlyconsistent with Chinasgreen,low-carbonand sustainable development strategies. Basedonthedataof istedcompaniesinthecirculation industryfrom2O12to2O23,thispapertakes ESGperformanceand market competitionasthresholdvariablesandempiricallexaminesthenonlinearimpactofESGperformanceontheperformanceof listed companiesinthecirculationindustry.Theresearchfindingsareasfolows:thereisasinglethresholdbetwenESGperformance andthe prformanceoflistedcompaniesinthecirculation industrythatadopt ESG.AsESGperformance improves,theimpactof ESGperformanceoncorporateperformanceshowsamarginaldecreasingtrend.ThereisalsoasinglethresholdbetweenESGperformanceandcorporateperformanceintheeasternregion.WhenESGperfomancecrosesthethresholdvalue,theimpactofESG performanceoncorporateperformance willdecrease,andnothresholdefectisfoundbetween ESGperformanceandcorporateperformanceinthecentralandwesterregions.TereisasinglethresholdefectinthecorporateperformanceefectofmarketcompetitionenablingESGperformanceAsthedegreeofmarketcompetitionintensifies,theimpactofESGperformanceoncorporateperformanceshowsamarginalincreasingthresholdefect.Undertheinfluenceofmarketcompetition,thereisalsoasinglethreshold effect between ESG performance and corporate performance in the eastern region.

[Key words]listed companies inthecirculation industry;ESG performance;corporateperformance;marketcompetition: threshold model;circulation system;green and low-carbon development;sustainable development

[Jelclassification]R12;O16

(责任编辑:杨婧)