DOI:10.3969/j.issn.1004-910X.2025.05.009 [中图分类号]F272;F752 [文献标识码]A

引言

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确提出,“要加速构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”。这一战略转型标志着我国从被动融入国际经济循环向主动引领国内外双循环的深刻转变,是推动经济高质量发展的必由之路。鉴于我国作为全球最大出口国的地位,发展高水平、高质量的国际循环无疑将为我国经济高质量发展注入强劲动力。

所谓高水平、高质量的国际循环,其核心在于通过持续完善开放制度,驱动产业升级,进而提升我国出口产品在全球价值链中的竞争力与地位。跨境电商综试区试点政策,自2015年在电商基础雄厚的杭州率先启动以来,便成为推动开放制度优化的关键一环。该政策聚焦于跨境电子商务出口的技术标准、业务流程、监管模式及信息化建设,成功构建了“六大体系”与“两个平台”,不仅破解了外贸出口难题,还实现了出口规模的显着扩大,为全国范围内的开放制度建设提供了可借鉴的蓝本。

随着试点政策在更多城市的深化推广,跨境电商综试区通过品牌化与规模化经营模式的实施,进一步强化了制度开放的成效。跨境电商综试区通过跨境信息化建设,极大提升了出口企业与国外客户建立新供应链关系的可能性;同时,还通过聚集优势资源,提升出口产品质量,进一步助推出口企业建立新供应链关系。

当前,供应链客户对企业ESG表现的关注日益增强,这一趋势在ESG理念不断深化的背景下尤为明显[1]。理论研究指出,上游企业的负面行为可通过供应链传递至下游,促使下游企业监督上游提升ESG表现[2]。同时,良好的ESG表现作为优质信号,能有效缓解国际贸易中的信息不对称问题[3],并增强企业的身份认同感[4]。因此,从理论层面来看,跨境电商综试区内的企业为寻求新供应链关系或维护新供应链稳定,有强烈动机提升ESG水平。从实践层面来看,跨境电商综试区内企业通过严格遵循国际劳工标准、积极参与环保公益活动、关注产品的碳排放、适应不同国家对ESG具体要求等实践活动来提升供应链管理效能和品牌形象。如晶澳科技,作为全球清洁能源500强企业,为强化全球供应链网络,积极践行企业担当和社会责任,自跨境电商综试区设立后致力于通过打造绿色工厂、生产符合国际碳足迹认证标准的高质量产品、严格遵循各地劳工标准及相关法律法规、积极参与社会捐赠等形式践行ESG理念,其ESG实践荣登上市企业ESG百强榜。

在此背景下,跨境电商综试区政策对出口企业ESG表现的影响成为亟待探究的问题。现有关于制度开放影响的研究多聚焦于经济效应,如资本流动[5]、贸易成本[6]、出口[7]及消费者福利[8]等,而针对其社会影响效应,尤其是ESG方面的探讨尚显不足。本文利用跨境电商综试区试点政策,借助三重差分模型,深入分析了制度开放对出口企业ESG表现的影响,发现该政策显着促进了出口企业的ESG表现。这一结论在历经多重稳健性检验后依然稳固。进一步机制分析揭示,跨境电商综试区通过助推出口企业新建外贸供应链关系进而积极作用于我国出口企业ESG绩效的提升。异质性分析则表明,该政策对国有、非重污染、非高科技企业的ESG促进作用更为显着。本文的研究结论对于深化我国制度开放、提升出口企业ESG水平具有重要的指导意义。

本文的增量贡献主要体现在以下3个方面:

(1)本文从企业ESG的新颖视角,拓展了跨境电商综试区政策影响效应的研究范畴。既往研究多聚焦于综试区对资本流动[5]、贸易成本[6]、出口[7]、消费者福利[8]等经济层面的影响,而较少触及其对可持续发展的社会影响。本文通过考察制度开放对出口企业ESG的促进作用,不仅丰富了跨境电商综试区政策效应的理论维度,也深化了对制度开放社会影响的理解。

(2)本文从国际贸易与制度开放的独特视角,补充了出口企业ESG影响因素研究的空白。现有文献多关注于媒体关注[9]、共同机构投资者[1011]地区空气污染[12]和银行贷款[13]等国内因素对企业ESG的作用,却鲜有探讨国际因素尤其是制度开放背景下的外贸供应链变化对出口企业ESG的潜在影响。作为世界首屈一指的出口大国,这一研究空白亟待填补。本文聚焦于跨境电商综试区如何通过优化外贸供应链,进而影响出口企业的ESG表现,为相关领域的研究提供了新的视角和实证依据。

(3)本文在研究方法上实现了精进,采用三重差分模型更为精确地评估了跨境电商综试区的政策效应。鉴于综试区政策直接作用于出口企业,而不是试点地区所有企业,传统双重差分模型(DID)可能因纳入试点地区非出口企业样本而导致处理效应的高估。本文将处理组限定为直接受政策影响的出口企业,有效克服了以往研究在处理组定义上的偏差,从而更准确地捕捉到了综试区政策的真实效果,为政策评估提供了更为可靠的方法论支持。

1制度背景与理论分析

1.1制度背景:跨境电商综试区助推建立新外贸供应链关系

随着电子商务的蓬勃兴起,我国电子商务交易额于2013年跃居全球之首,超过美国成为电子商务领域的领头羊。然而,跨境电商领域却面临规则模糊、监管滞后及信息化短板等诸多挑战,束缚了外贸发展的步伐。为破局此困境,国务院于2015年在杭州率先启动跨境电商综试区首批试点工作,旨在通过先行先试,就跨境交易的各个环节,包括交易、支付、物流、通关、退税、结汇等,优化技术标准、业务流程、监管模式及信息化建设,直击外贸出口难题①,成功构建了“六大体系”与“两大平台”,为我国外贸出口的扩容与外贸供应链的拓展奠定了坚实基石。

首批试点的成功实践,为后续的深化探索铺平了道路。2016年国务院批准在天津等12座城市开展第二批综试区试点工作,此次试点工作不仅聚焦于解决出口流程障碍,更提出了促进新业态发展、助力外贸品质提升与结构优化的战略目标②。各试点城市积极响应,如天津通过《中国(天津)跨境电子商务综合试验区实施方案》,明确了拓展海外市场、培育自主品牌、加速“中国制造”国际化的路径,实现了跨境电商交易额的连年翻番,外贸转型升级成效斐然

随后跨境电商综试区试点工作在全国范围内如火如荼地展开,每一轮试点均紧密围绕外贸优化升级与贸易强国建设的核心目标。以宁波为例,通过“扶强、扶大、扶优”策略,不仅壮大了跨境电商企业实力,还促进了制造业与跨境电商的深度融合,推动了高新技术与高端装备的研发,显着提升了出口产品的附加值与国际竞争力。至2022年,宁波市跨境电商进出口额已突破2000亿元大关,年均增长率超过  ,成为外贸供应链改善的有力证明。目前全国跨境电商综试区已增至165个,遍布31个省(区、市),形成了一张覆盖广泛、功能完善的跨境电商网络。

,成为外贸供应链改善的有力证明。目前全国跨境电商综试区已增至165个,遍布31个省(区、市),形成了一张覆盖广泛、功能完善的跨境电商网络。

综合来看,跨境电商综试区试点工作对改善我国出口企业外贸供应链结构具有重要作用。(1)跨境电商综试区通过统一技术标准、优化出口流程、加强信息化建设等措施,消除了地域和时间的壁垒,借助信息化和数字化途径,能够便利地将商品和服务向全世界潜在客户展示,极大提升了出口企业与国外客户建立新供应链关系的可能性,拓展了外贸供应链的广度;(2)跨境电商综试区企业可借助跨境电商平台有效减少中间环节,直接与目标客户建立合作关系,减少新建供应链关系过程中的不确定性;(3)各试点地区因地制宜,通过各类扶持政策帮助出口企业实施品牌化和规模化经营模式,聚集优势资源,有效提升出口产品质量,增强出口商品吸引力,进一步助推出口企业与国外客户建立新供应链关系。

1.2理论分析:构建新供应链关系驱动出口企业提升ESG表现

在全球可持续发展浪潮的推动下,环境(E)、社会(S)与治理(G)——即ESG理念,已成为国际经贸合作不可或缺的标尺,深刻重塑着全球贸易生态。在此背景下,跨境电商综试区助推我国出口企业构建新供应链关系对出口企业的ESG表现会产生深远影响,主要体现在:

(1)新供应链关系的构建驱动出口企业提升ESG表现。首先,面对信息不对称的固有挑战,特别是首次合作的买卖双方间信息鸿沟显着,仅凭传统财务信息难以全面反映企业信誉等软性实力[3]ESG信息能够让潜在买家更透彻地审视企业全貌,降低因信息不对称带来的交易风险,进而促使具备高ESG表现的企业成为供应链合作的首选[14]此外,从身份认同的角度出发,追求可持续发展价值观的企业更倾向于选择高ESG水平的合作伙伴,高ESG表现不仅是企业形象的彰显,更是其社会责任感的体现[4,15],能够增强企业间的认同感,有利于双方建立新的合作关系。鉴于跨境电商综合试验区能够增强出口企业与海外客户构建新供应链联系的机会,该区域内的出口企业存在提升ESG的驱动力,从而促成这些新的供应链关系的建立。

(2)增强供应链韧性倒逼出口企业提升ESG表现。国际贸易环境复杂多变,供应链稳定性成为出口企业生存发展的关键。为巩固珍贵的已有客户关系,出口企业有内在动力通过提升ESG表现来传递可靠与持久的合作信号。陈娇娇等(2023)[16]实证研究表明,企业良好的ESG表现向客户发送表明自身是长期优质供应商的信号,从而有助于增强供应链韧性;信春华等(2024)[17]则从组织合法性视角证实了这一关系;另外,供应链内部的相互依存性要求上游企业响应下游企业的ESG高标准,以避免负面效应传导,维护供应链的整体健康[1,2]。因此,在跨境电商综试区助推构建新供应链关系的基础上,出口企业为了进一步巩固新供应链关系,也有强烈动机提升自身ESG表现。

基于以上分析,本文提出以下研究假设:

H1:跨境电商综试区通过提升新建供应链可能性驱动出口企业提升ESG表现

图1跨境电商综试区提升出口企业ESG表现逻辑框架

图1跨境电商综试区提升出口企业ESG表现逻辑框架2研究策略和数据来源

2.1 研究策略

由于跨境电商综合试验区试点工作是分批进行,且本文的主要问题是探究跨境电商综试区对出口企业ESG 的影响,因此本文参考袁淳等(2023)[18]的研究,构建以下三重差分模型进行检验:

使用三重差分模型的原因是:(1)跨境电商综试区试点政策的主要目的是解决外贸问题,受其直接影响的是出口企业而不是非出口企业,因此本文聚焦于跨境电商综试区对出口企业的影响效应;(2)出口企业与非出口企业可能存在系统性差异,需要使用三重差分模型消除这种影响[19]

i、  分别表示企业、城市和年份。

分别表示企业、城市和年份。  为位于 j 城市的企业 i 在

为位于 j 城市的企业 i 在  年的ESG水平,参考雷雷等(2023)[\"使用CNRDS数据库中企业ESG评级数据。CNRDSESG 数据库构建了包含3项一级、14项二级、39项三级指标的指标体系,通过定性与定量相结合的方式全面地从不同角度对企业ESG进行衡量。CNRDSESG数据库相较于其他ESG评价体系有以下特点:(1)设计思路更科学全面。CNRDSESG数据库综合了ISO26000、GRIStand-ards、SASBStandards等国际ESG披露体系特点和国内其他知名ESG数据库优点,能够更科学全面反映企业ESG水平;(2)CNRDSESG部分数据来源于新闻媒体客观报道,如产品纠纷、员工纠纷、债务争议等负面信息,能够有效缓解企业“漂绿”行为对ESG 真实性的影响[20];(3)CNRDS ESG数据库紧密结合了中国ESG信息披露相关政策,构建了独特的中国企业ESG评分体系,更契合中国情景下的研究需要[21]。在稳健性检验中使用华证ESG评价数据作为替换变量进行检验。

年的ESG水平,参考雷雷等(2023)[\"使用CNRDS数据库中企业ESG评级数据。CNRDSESG 数据库构建了包含3项一级、14项二级、39项三级指标的指标体系,通过定性与定量相结合的方式全面地从不同角度对企业ESG进行衡量。CNRDSESG数据库相较于其他ESG评价体系有以下特点:(1)设计思路更科学全面。CNRDSESG数据库综合了ISO26000、GRIStand-ards、SASBStandards等国际ESG披露体系特点和国内其他知名ESG数据库优点,能够更科学全面反映企业ESG水平;(2)CNRDSESG部分数据来源于新闻媒体客观报道,如产品纠纷、员工纠纷、债务争议等负面信息,能够有效缓解企业“漂绿”行为对ESG 真实性的影响[20];(3)CNRDS ESG数据库紧密结合了中国ESG信息披露相关政策,构建了独特的中国企业ESG评分体系,更契合中国情景下的研究需要[21]。在稳健性检验中使用华证ESG评价数据作为替换变量进行检验。

为跨境电商综试区的哑变量,若企业i所在城市 j 于

为跨境电商综试区的哑变量,若企业i所在城市 j 于  年被认定为跨境电商综试区,当年及之后为1,否则为0;

年被认定为跨境电商综试区,当年及之后为1,否则为0;  为企业 i 是否属于出口企业分组变量,本文将出口企业定义为在 2012~ 2014年期间至少有1次出口记录的企业。将时间限制在2012\~2014年的原因是:考虑到某城市被认定为跨境电商综试区后,该城市非出口企业可能受试点政策的影响而转向出口业务,而第一批跨境电商综试区试点工作起始年份是2015年,为缓解此类自选择问题和反向因果造成的内生性问题,本文选择2015年之前3年有出口行为的企业。另外,在稳健性检验中,将出口企业重新定义为在2012\~2014年期间每年均有出口记录的企业。

为企业 i 是否属于出口企业分组变量,本文将出口企业定义为在 2012~ 2014年期间至少有1次出口记录的企业。将时间限制在2012\~2014年的原因是:考虑到某城市被认定为跨境电商综试区后,该城市非出口企业可能受试点政策的影响而转向出口业务,而第一批跨境电商综试区试点工作起始年份是2015年,为缓解此类自选择问题和反向因果造成的内生性问题,本文选择2015年之前3年有出口行为的企业。另外,在稳健性检验中,将出口企业重新定义为在2012\~2014年期间每年均有出口记录的企业。

在控制变量方面,参考邱牧远和殷红(2019)[15]、潘玉坤和郭萌萌(2023)[12]的研究,模型引入了企业层面和地区层面可能对ESG表现产生影响的变量。这些变量包括企业规模(Size)、企业市值(TQ)和公司成立年限的自然对数(FirmAge),成立年限越久、规模和市值越大的企业,受到关注越多,更在意社会形象与声誉,对ESG投资越多;营业收入增长率(Growth),高成长企业更注重业绩增长而忽视ESG投资;资产负债率 (L e v) ,高负债企业可能因财务压力会减少ESG投资;总资产收益率(ROA)和经营性现金流 (C F) ,盈利能力强、现金流充裕可为ESG活动提供充足资金支持;固定资产占比(Fixed),固定资产占比越大,可投资于ESG的资源越多;股权性质(SOE),国有企业社会责任更大,对ESG投资更多。地区层面包括第二产业占比(Second)和第三产业占比(Third),第二产业占比越大、第三产业占比越小意味着该地区主要依赖于重工业,对ESG重视程度较小;人均GDP的自然对数( (P g d p) ),人均GDP 越高,对环境、社会责任等因素越重视,该地区企业ESG投资越多;GDP增长率( (g g d p) ,GDP增长率越大意味着该地区处于经济增长初级阶段,对ESG重视程度较小。模型还控制了个体固定效应和时间固定效应,以尽可能缓解由不可观测遗漏变量造成的估计偏误。由于跨境电商综试区是在城市层面的试点政策,因此模型在城市层面进行了聚类稳健标准误估计。

2.2数据来源与处理

我国于2015年开始开展跨境电商综试区试点工作,因此本文以2015年为事件起始年份,根据对称原则,本文选择2010\~2021年为研究区间,选取中国上市A股非金融类企业作为研究样本。上市企业财务数据来源于国泰安数据库,企业出口数据来源于《中国海关数据库》,本文参考金祥义和戴金平(2019)[22]的方法匹配两个数据库中的企业名称,得到上市出口企业数据;上市企业ESG数据来源于中国研究数据服务平台(CNRDS),地区层面数据来源于《中国统计年鉴》。本文对数据做如下处理:剔除金融类企业、ST上市企业、资不抵债企业、主要变量有缺失值的样本,对连续变量在 1% 和 99% 水平上缩尾处理。

3基准回归结果分析

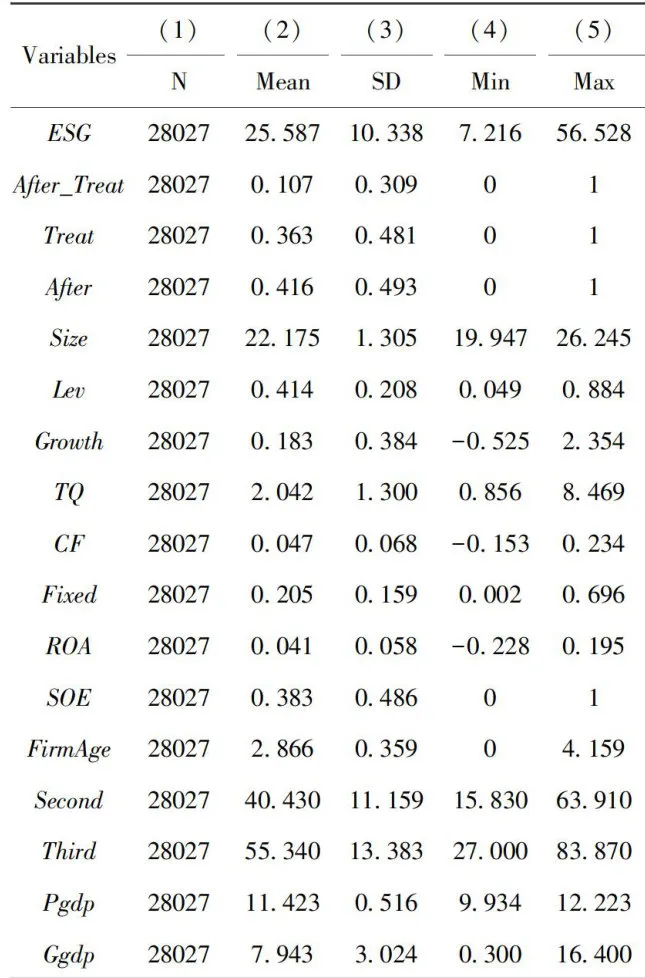

3.1 描述性统计

表1展示了主要变量的描述性统计结果。在样本区间内,企业ESG得分(ESG)平均值为25.587,标准差为10.338,表明不同企业ESG水平存在较大差异。Treat均值为0.363,表明有 36.3% 的上市企业在2012\~2014年有出口记录。After均值为0.416,表明有 41.6% 的城市被纳入跨境电商综合实验区。After_Treat均值为0.107,表明整体而言有 10.7% 的上市企业是处理组,即跨境电商综合实验区内2012\~2014年有出口行为的上市企业占比为 10.7% 。控制变量的值均在合理范围内,不存在异常样本。

表1主要变量描述性统计结果

表1主要变量描述性统计结果3.2 基准回归结果

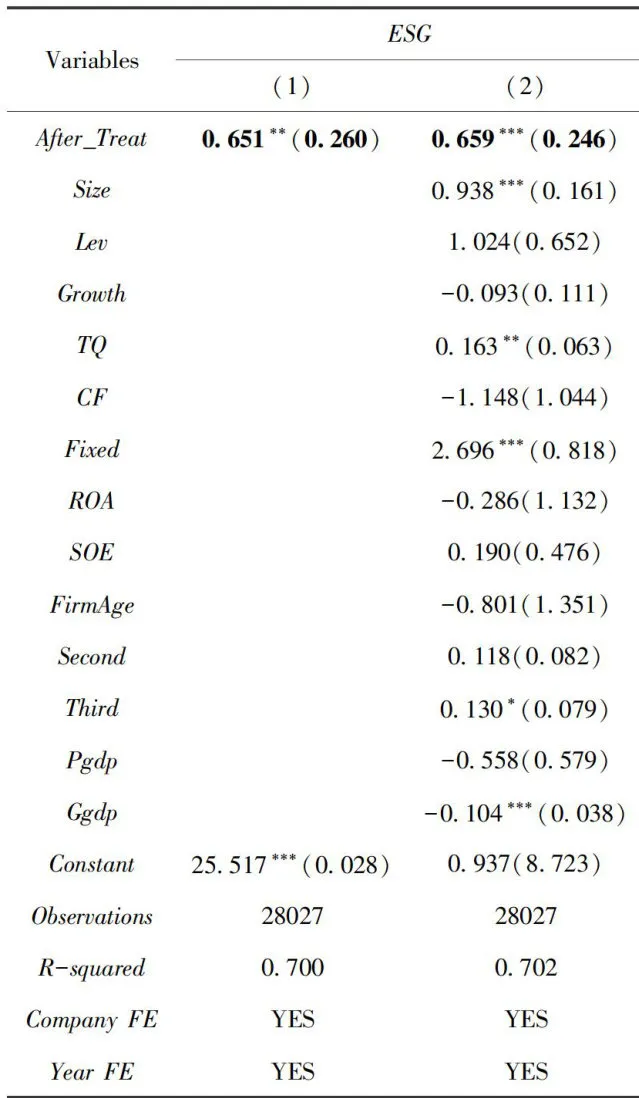

表2展示了基准回归结果,列(1)只控制个体固定效应和时间固定效应,列(2)增加了控制变量,可以发现核心解释变量系数至少在 5% 水平显着为正,表明相较于对照组企业,出口企业在跨境电商综试区成立后ESG水平显着增加,这意味着跨境电商综试区显着促进了出口企业ESG水平,验证了研究假设H1。以列(2)为例,从经济意义上看,平均而言跨境电商综试区的成立使得该地区出口企业ESG得分提升了0.659分,相当于样本区间平均值的 2.58% ,具有显着的经济含义。

表2基准回归结果注:括号内为城市层面聚类标准误;***、**、*分别表示1%、 5% 、10%的统计显着性。下同。

表2基准回归结果注:括号内为城市层面聚类标准误;***、**、*分别表示1%、 5% 、10%的统计显着性。下同。3.3 平行趋势检验

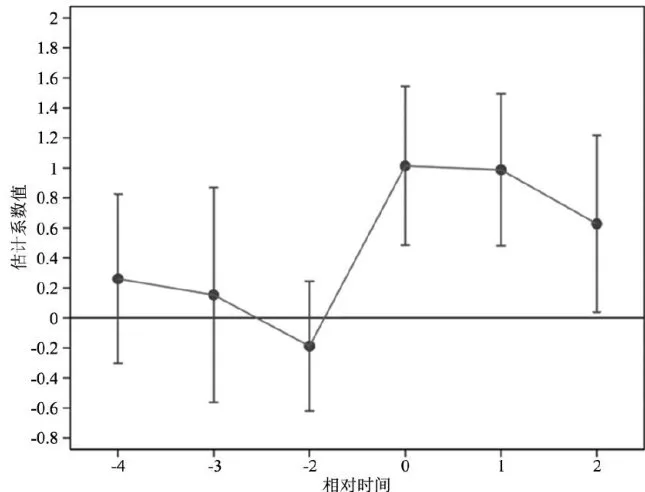

尽管本文使用的模型是三重差分模型,但通过平行趋势检验仍是前提。本文采用事件研究法进行平行趋势检验。具体而言,本文设置企业所在城市实施跨境电商综试区政策时间虚拟变量,同时为了避免共线性问题,本部分以设立跨境电商综试区前一年变量Pre1为基准对照组。使用上述变量替代基准回归模型的After变量进行回归。平行趋势检验结果如图1所示,可以发现在跨境电商综试区成立之前,处理组企业和对照组企业ESG水平的变化趋势无显着性差异;在跨境电商综试区成立后,相较于对照组企业,处理组企业ESG趋势明显上升,且两者差异在 10% 的水平显着为正,以上结果表明本文结论通过了平行趋势检验。

图2平行趋势检验

图2平行趋势检验3.4 内生性问题

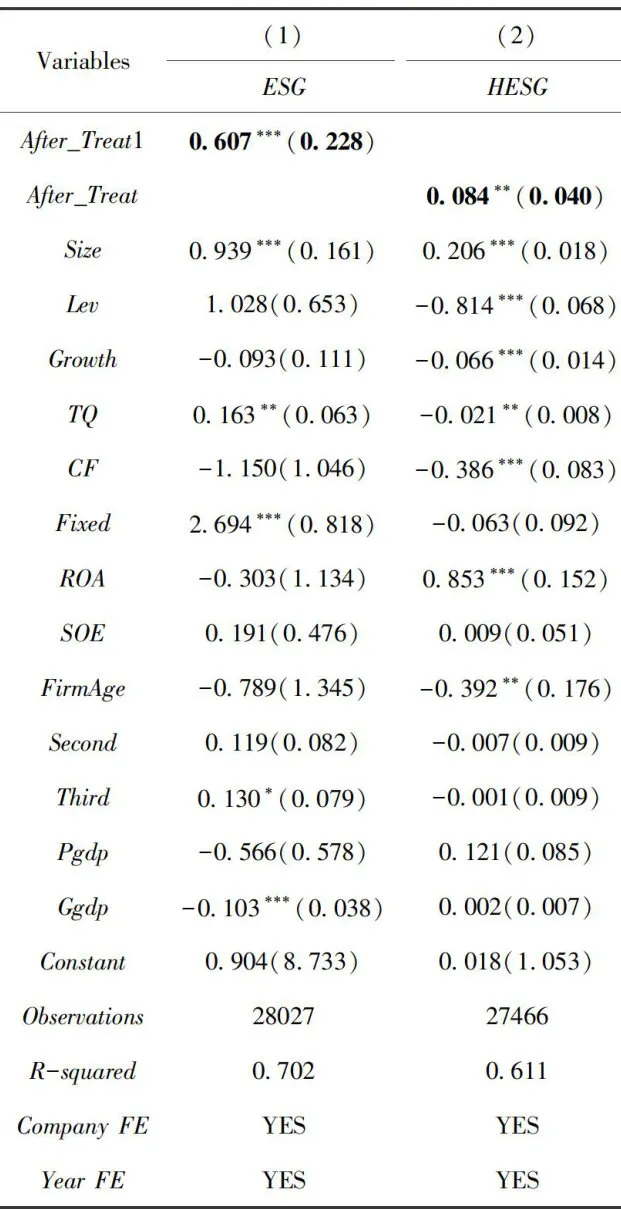

(1)替换解释变量和被解释变量。本文在基准回归中对于出口企业定义为 2012~2014 年只要有1次出口记录即可,出于更为谨慎的原则,本部分将出口企业定义为 2012~2014 年每年均有出口记录,重新生成核心解释变量After_Treat1,回归结果见表3列(1),核心解释变量仍在 1% 水平显着为正;另外,华证ESG评价数据具有贴近中国市场、覆盖范围广泛、时效性高等特点[23],本文使用华证ESG评价数据(HESG)进行稳健性检验,回归结果见表3列(2),核心解释变量系数在5% 水平显着为正。以上结果表明本文基准回归结果较为稳健。

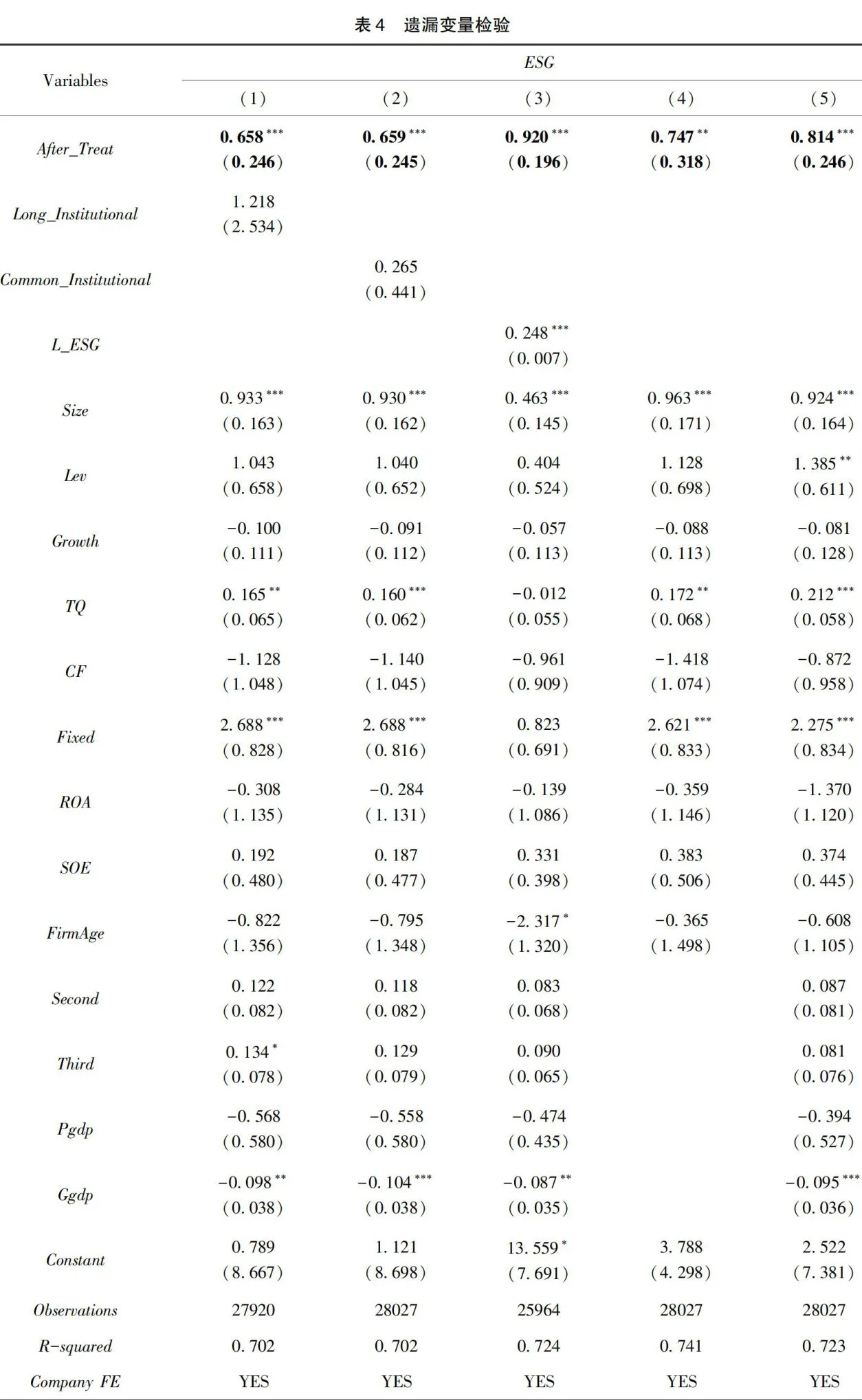

(2)遗漏变量检验。遗漏变量的存在可能会导致基准回归结果存在偏误,为了缓解遗漏变量导致的内生性问题,本文参考现有文献增加了会对企业ESG产生重要影响的变量。大量研究表明机构投资者会促进企业ESG表现[24],因此本文在控制变量中增加长期机构投资者持股比例(Long_Institu-tional),回归结果见表4列(1);雷雷等(2023)[11]进一步认为,共同机构持股会提升企业市场垄断地位,减弱企业ESG投入的内生动力,从而降低企业的ESG表现,因此本文参考雷雷等(2023)[11]的做法,增加企业共同机构持股比例(Common_Institutional),回归结果见表4列(2);另外,考虑到企业ESG具有一定的时间连续性,本文在控制变量中增加企业ESG的滞后1期(L_ESG),回归结果见表4列(3);为了进一步缓解遗漏变量的影响,本文分别控制了城市-年份交互固定效应和行业-年份交互固定效应,回归结果见表4列(4)、(5)。以上回归结果显示核心解释变量系数至少在 5% 水平显着为正,且系数变化较小,表明本文基准回归结果仍较为稳健。

表3替换解释变量和被解释变量

表3替换解释变量和被解释变量

注:由于列(4)控制了城市-年份交互固定效应,故此列没有控制城市层面的控制变量。

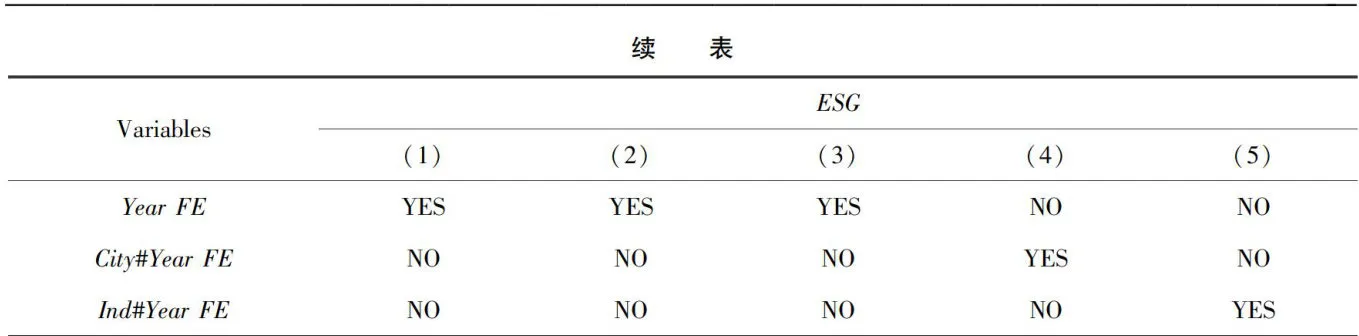

注:由于列(4)控制了城市-年份交互固定效应,故此列没有控制城市层面的控制变量。此外,本文参考Cinelli等(2020)[25]使用基于最小二乘法的敏感性分析(Sensemakr)来排除遗漏变量的影响。本文将控制变量中的总资产规模(Size)作为潜在遗漏变量的对比变量,若潜在遗漏变量的解释强度相当于3倍Size时,核心解释变量系数符号和显着性仍保持不变,则可说明模型不存在关键遗漏变量。检验结果如图3所示。即使在潜在遗漏变量为总资产规模(Size)强度3倍的情况下,核心解释变量的回归系数依然为正,且回归系数t值远大于1.96,这表明遗漏变量对本文结论影响不大。

图3遗漏变量敏感性分析

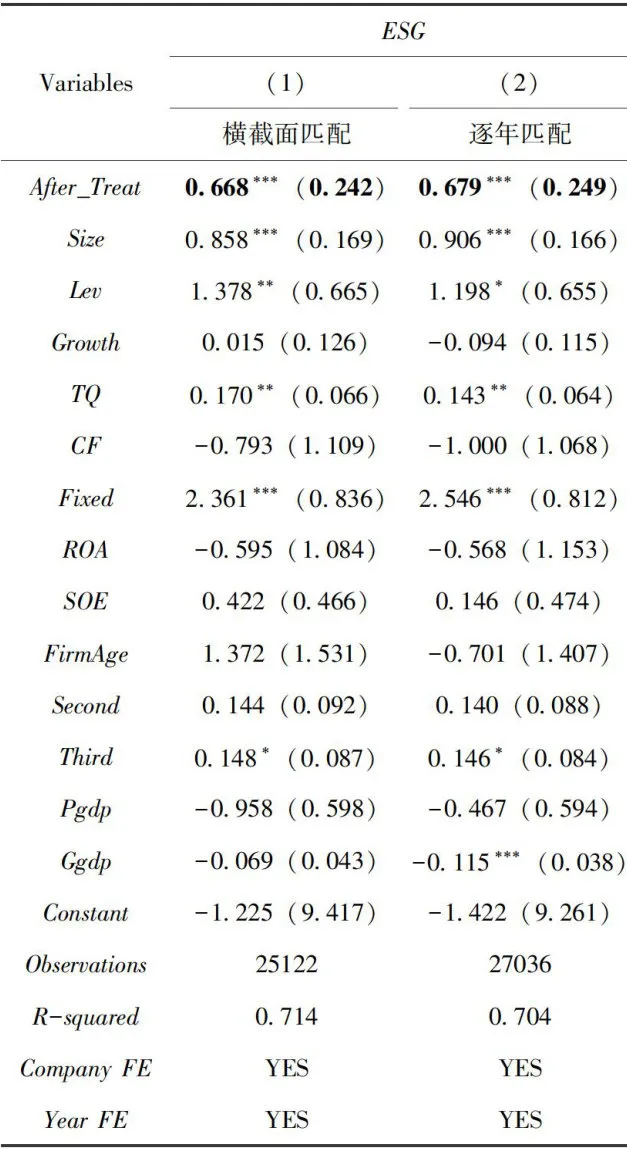

图3遗漏变量敏感性分析(3)PSM-DID检验。考虑到对照组企业和控制组企业可能存在系统性差异导致基准回归结果存在偏误,本文使用倾向得分匹配方法进行缓解。具体而言,使用横截面匹配和逐年匹配两种方法进行PSM-DID检验,采用基准回归控制变量作为协变量,使用Probit模型和马氏距离1:1有放回的匹配方法进行倾向得分匹配,使用两种方法匹配后分别损失2905、991个样本,将匹配后的样本重新纳入基准回归模型进行检验。表5列(1)、(2)展示了横截面匹配和逐年匹配后的回归结果,核心解释变量系数依然在 1% 水平显着为正,表明本文基准回归的结论较为稳健。

表5PSM-DID检验

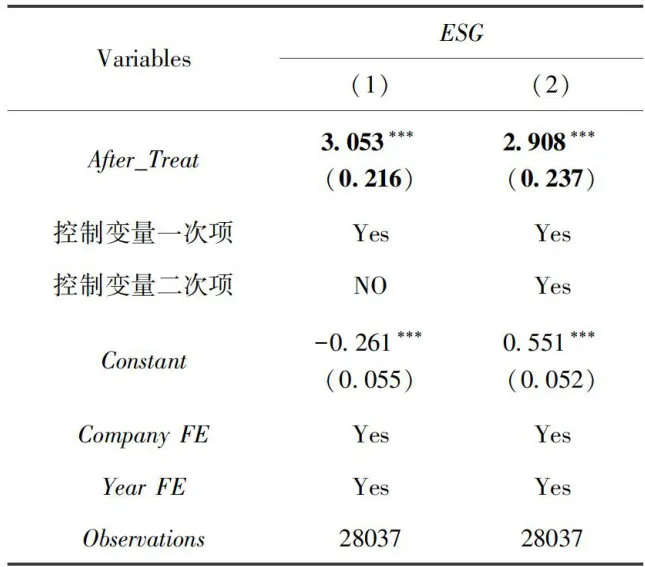

表5PSM-DID检验(4)双重机器学习。现有文献表明双重机器学习相较于传统回归模型在变量选择上和缓解估计偏误方面拥有明显的优势[26],因此本文采用双重机器学习模型重新进行估计。具体而言,本文将样本分割比例设为1:4,分别加入控制变量的一次项和二次项,通过随机森林算法进行预测求解。回归结果如表6所示,核心解释变量系数仍然在 1% 水平显着为正。这表明通过利用双重机器学习缓解潜在内生性问题后,本文的研究结论依然稳健。

表6双重机器学习

表6双重机器学习3.5其他稳健性检验

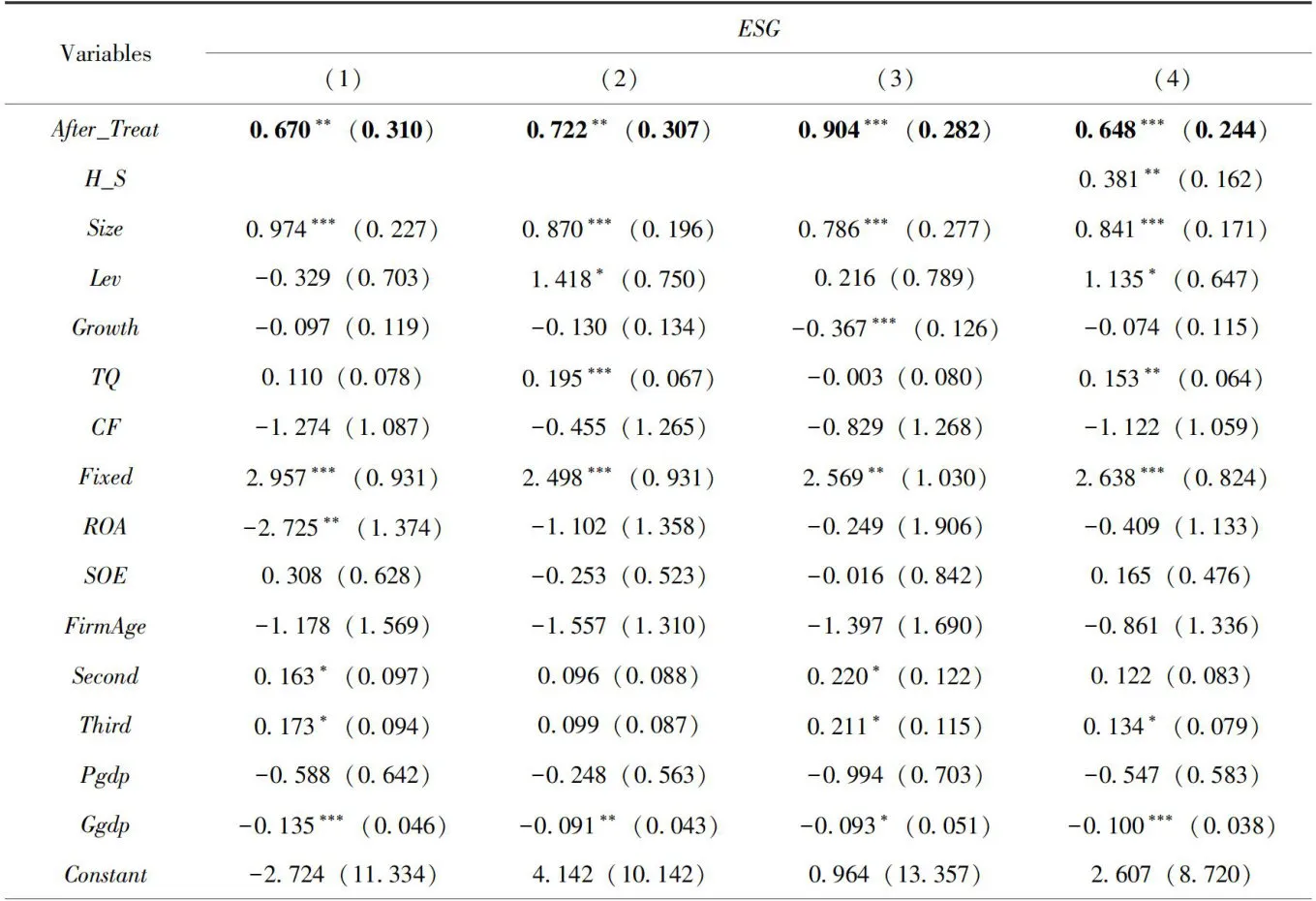

(1)为排除新冠肺炎疫情产生的系统性影响,本文将样本区间限制在 2010~2019 年进行回归,回归结果见表7列(1);(2)考虑到直辖市在经济等方面的特殊性,本文剔除直辖市样本后进行回归,回归结果见表7列(2);(3)排除其他政策对本文结论的影响,2018年证监会发布了新的《上市公司治理准则》,将“利益相关者、环境保护与社会责任”单独作为一章进行阐释和强调,搭建了上市公司ESG信息披露的基本框架,对上市企业ESG产生了重要影响;2018年6月A股正式纳入MSCI新兴市场指数,对企业ESG同样产生了重要影响[23],为排除2018年上述政策对本文结论的干扰,本文剔除2018年及之后的样本再次进行回归,回归结果见表7列(3);此外,沪深港通的开通使得国外投资者能够投资沪深上市企业,从而可能对沪深港通标的企业ESG产生影响[27],因此本文加人是否被纳入沪深港通标企业的哑变量  作为控制变量,回归结果见表7列(4)。以上回归结果显示核心解释变量系数至少在 5% 水平显着为正,且系数变化不大,这表明本文基准回归结论较为稳健。

作为控制变量,回归结果见表7列(4)。以上回归结果显示核心解释变量系数至少在 5% 水平显着为正,且系数变化不大,这表明本文基准回归结论较为稳健。

表7其他稳健性检验

表7其他稳健性检验

4机制分析与异质性分析

4.1 机制分析

前文已通过实证分析验证了跨境电商综试区能够显着促进出口企业ESG水平,本部分将进一步探究其作用机制。根据理论分析,跨境电商综试区通过助推建立新外贸供应链关系驱动我国出口企业提升ESG水平,故本部分对新外贸供应链建立这一渠道进行验证。

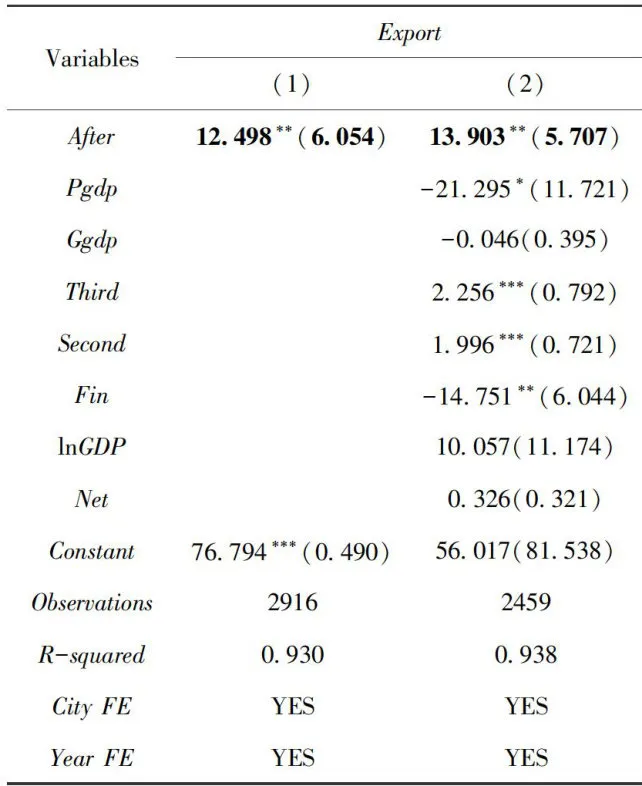

(1)地区出口规模

从地区层面来看,跨境电商综试区拓展的新外贸供应链会增加试点地区的出口规模,因此本部分首先从城市层面检验跨境电商综试区对试点城市出口规模的影响。具体而言,本文根据《中国统计年鉴》和各地统计局网站收集了 2010~2021 年各地级市出口额数据,并参考裴长洪和刘洪愧(2017)[28的做法,使用各地区人口对其标准化,构造被解释变量各城市人均出口额(Export)。同时参考潘海英和朱忆丹(2022)[29]、陈晓珊和刘洪铎(2023)[30]的做法,在基准模型城市层面控制变量基础上增加地区金融化程度(地区贷款余额占GDP比重,Fin)、GDP规模(GDP的自然对数,  )和信息化程度(每百人互联网宽带用户数,Net)等控制变量,并加入城市固定效应和时间固定效应以尽可能缓解遗漏变量造成的估计偏误。核心解释变量为跨境电商综试区的哑变量After。具体模型如下:

)和信息化程度(每百人互联网宽带用户数,Net)等控制变量,并加入城市固定效应和时间固定效应以尽可能缓解遗漏变量造成的估计偏误。核心解释变量为跨境电商综试区的哑变量After。具体模型如下:

模型(2)检验了跨境电商综试区对各地区出口的影响,  表示城市和年份,回归结果见表8列(1)、(2)。回归结果显示无论是否增加控制变量,核心解释变量系数After均在 5% 水平显着为正,表明相较于非跨境电商综试区,跨境电商综试区显着促进了试点地区的出口规模,从地区层面验证以上渠道。

表示城市和年份,回归结果见表8列(1)、(2)。回归结果显示无论是否增加控制变量,核心解释变量系数After均在 5% 水平显着为正,表明相较于非跨境电商综试区,跨境电商综试区显着促进了试点地区的出口规模,从地区层面验证以上渠道。

表8跨境电商综试区对各地区出口规模的影响

表8跨境电商综试区对各地区出口规模的影响(2)外贸企业出口规模和订单数量

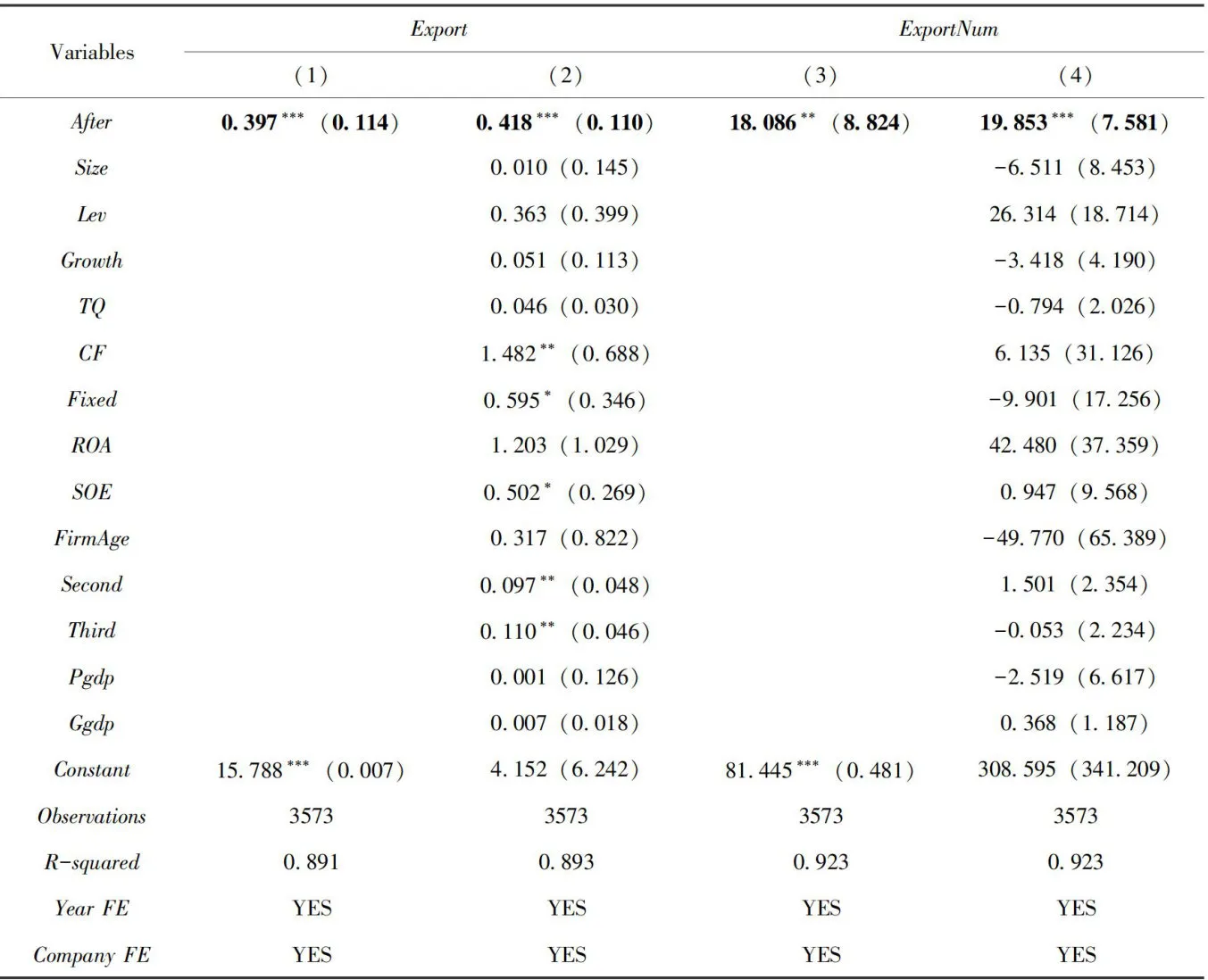

从企业视角分析,新外贸供应链的构建会扩大跨境电商综试区内出口企业的新客户数量。然而,由于中国海关数据库未包含出口订单对应的外贸客户具体信息,无法准确识别哪些出口订单源自新建立的供应链关系,这导致无法直接评估综试区对新供应链关系形成的影响。鉴于新供应链的建立通常伴随着外贸企业出口规模与出口订单的增长,本部分研究采取间接验证方法,即通过考察跨境电商综试区是否促进了外贸企业出口规模及订单数量的增加来间接推断其对新供应链关系建立的影响。

由于中国海关数据库在2016年之后删除了出口企业名称这一字段,故无法观测到2016年之后外贸企业的出口信息,所以本部分只计算了截至2016年各出口企业每年的出口规模(Export)和出口订单数量(ExportNum),并根据对称原则选择2013~2016 年作为检验的样本区间。另外,考虑到本部分是探究跨境电商综试区对外贸企业出口规模的影响,而非出口企业没有出口数据,因此本部分使用的样本全部为出口企业。实证模型为:

F E s+ε

模型中的i、  表示企业、城市和年份。核心解释变量和控制变量与基准回归模型一致,回归结果见表9列(1)\~(4)。回归结果显示无论是否增加控制变量,核心解释变量均显着为正,表明相较于非跨境电商综试区出口企业,跨境电商综试区不仅提升了试点地区企业的出口规模,还增加了试点地区企业的出口订单数量,进一步验证了跨境电商综试区助推外贸企业建立新供应链关系。

表示企业、城市和年份。核心解释变量和控制变量与基准回归模型一致,回归结果见表9列(1)\~(4)。回归结果显示无论是否增加控制变量,核心解释变量均显着为正,表明相较于非跨境电商综试区出口企业,跨境电商综试区不仅提升了试点地区企业的出口规模,还增加了试点地区企业的出口订单数量,进一步验证了跨境电商综试区助推外贸企业建立新供应链关系。

表9跨境电商综试区对外贸企业出口规模和出口订单数量的影响

表9跨境电商综试区对外贸企业出口规模和出口订单数量的影响4.2 异质性分析

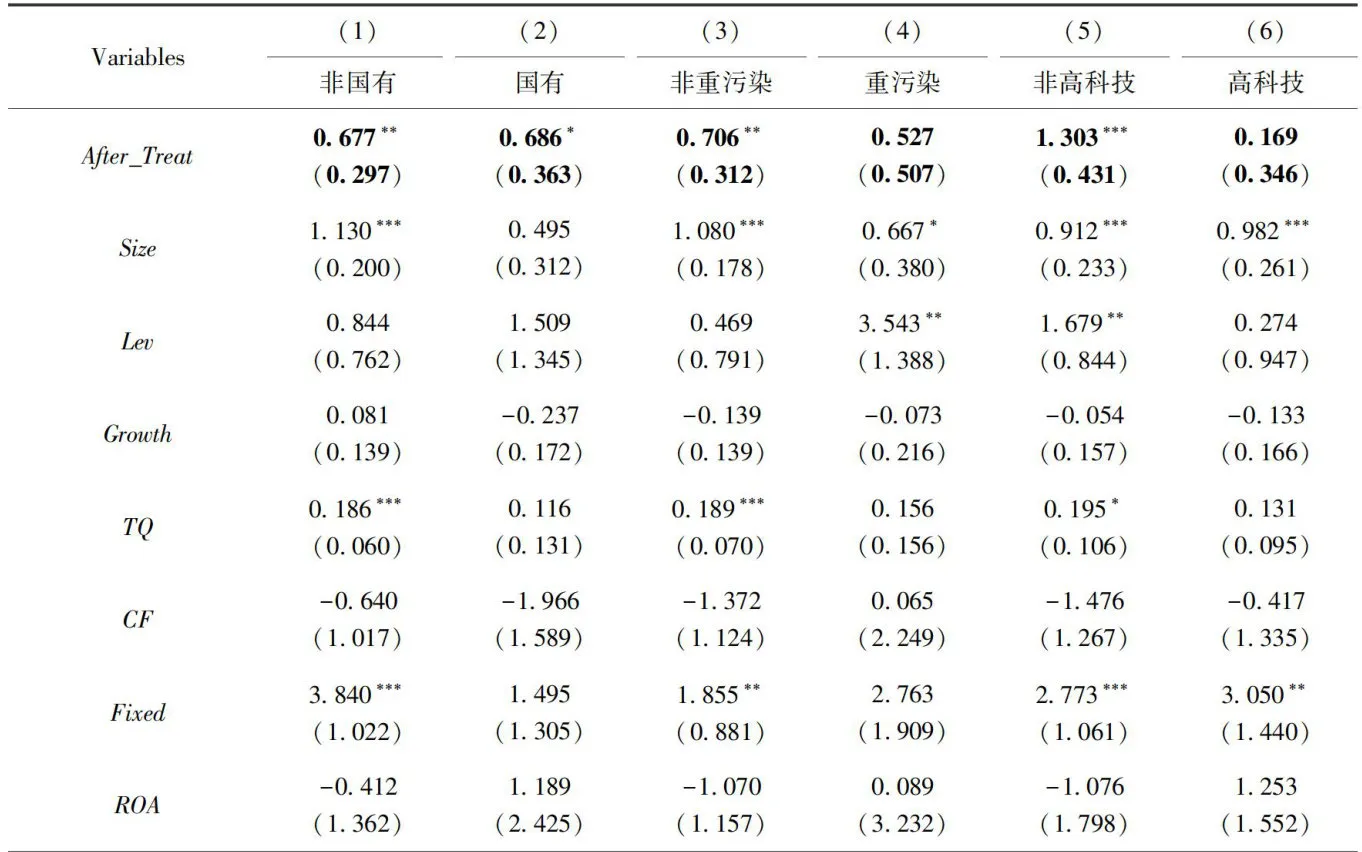

(1)产权异质性分析。尽管国有企业积极响应政府号召,深入践行可持续发展理念,主动承担社会责任,并在环境保护方面树立典范[31],但其在公司治理(G)上尚存改进空间[32]。这一短板的存在,使得跨境电商综试区能为国有企业带来较大的ESG提升动力。基于这一逻辑推断,跨境电商综试区在推动ESG进步方面,对国有企业的积极影响或将更为显着。本部分根据产权性质将样本分为国有和非国有进行分组回归,回归结果见表10列(1)、(2),核心解释变量系数均显着为正,但国有企业样本系数较大,且两系数差异显着异于0,这表明跨境电商综试区对国有企业ESG的促进作用更显着,验证了以上预期。

(2)行业异质性分析。鉴于重污染行业对生态环境构成显着威胁,公众对其ESG表现寄予了更高的期望与要求。因此,重污染行业企业往往更为积极地投身于环境保护事业,并加速绿色创新技术的采纳与应用[24],这一趋势促使该行业整体ESG水平趋向较高水平。然而,也正因为其已具备的较高ESG基础,新外贸供应链所带来的ESG提升效应在重污染企业中可能显现出较低的敏感性。由此可以预期,相较于重污染企业,跨境电商综试区对非重污染企业ESG的促进作用更显着。本部分参考黎文靖和路晓燕(2015)24的研究,将重污染企业定义为处于采掘业、纺织服装皮毛业、金属非金属业、生物医药业、石化塑胶业、造纸印刷业、水电煤气业和食品饮料业的企业。根据是否为重污染企业进行分组回归,回归结果见表10列(3)、(4),在非重污染分样本中核心解释变量系数在 5% 水平显着为正,在重污染分样本中核心解释变量系数为正但不显着,系数也较小,且两系数差异显着异于0,这表明跨境电商综试区对非重污染企业ESG的促进作用更显着,验证了以上猜测。

(3)科技属性异质性分析。高科技企业在绿色创新领域展现出显着优势,并展现出强烈的意愿响应政府与公众对低碳绿色转型的期许[33]。这一积极态势促使高科技企业在ESG表现上脱颖而出[34]。鉴于高科技企业已具备较高的 ESG 基础,新外贸供应链所带来的ESG提升效应在其身上可能显得较为温和。基于此,本文合理推测,跨境电商综试区在推动ESG进步的过程中,对非高科技企业的促进作用将更为显着,相较于高科技企业,非高科技企业在跨境电商综试区的推动下实现ESG表现更大提升。本文参考吕越等(2018)[35]的研究,根据GBT4574-2002国民经济行业分类和国家统计局关于印发《高技术产业(制造业)分类(2017》的通知中关于高科技行业分类定义,将样本分为非高科技企业和高科技企业进行分组回归,回归结果见表10列(5)、(6),在非高科技样本中核心解释变量系数在 1% 水平显着为正,在高科技样本中核心解释变量系数为正但不显着,系数也较小,且两系数差异显着异于0,这表明跨境电商综试区对非高科技企业ESG的促进作用更显着,验证了以上猜想。

表10 异质性分析

表10 异质性分析 注:组间系数差异P值根据Chow检验计算得出。

注:组间系数差异P值根据Chow检验计算得出。5研究结论及政策建议

制度开放是构筑国内国际双循环新发展格局的战略基石。本文借助跨境电商综试区试点政策,运用三重差分模型深入剖析了制度开放对我国出口企业ESG绩效的提振作用。研究表明,跨境电商综试区的设立显着增强了出口企业的ESG表现,说明跨境电商综试区具有显着的结构优化效应。机制剖析揭示跨境电商综试区通过助推出口企业新建外贸供应链关系进而积极作用于我国出口企业ESG绩效的提升。异质性分析为我们提供了更为细致的洞察:跨境电商综试区对ESG的促进作用在国有、非重污染及非高科技行业的企业中表现尤为突出。这一发现不仅丰富了对制度开放效应的理解,也为后续政策制定提供了参考依据。根据以上结论,本文提出如下政策建议:

(1)加大跨境电商综试区政策扶持力度,推动出口企业ESG全面提升。本文基准结论表明跨境电商综试区在提升出口企业ESG表现方面具有显着促进作用,建议进一步加大对综试区的政策扶持力度。具体措施包括:增加财政资金投入,用于支持综试区内企业在绿色生产、技术创新及社会责任项目上的投人;优化税收优惠政策,对积极参与ESG实践的企业给予税收减免或返还;同时,加强政策宣传与培训,提高企业对ESG重要性的认识,引导更多企业主动融入综试区发展,共同推动出口企业ESG水平的全面提升。

(2)跨境电商综试区应聚焦出口企业供应链关系的建立与维护,提供针对性帮扶措施。本文理论与机制分析表明,综试区通过助力出口企业新建供应链关系,对其ESG表现产生积极影响。因此,建议跨境电商综试区:进一步强化信息化建设,建立全国层面的外贸供应链匹配系统,为出口企业提供高效精准的供应商搜索与对接服务;搭建国际供应链合作平台,组织跨国企业对接会、行业展会等活动,促进出口企业与海外伙伴建立长期稳定合作;实施供应链激励政策,对成功构建并维护绿色、可持续供应链关系的出口企业,给予税收减免、补贴奖励等政策激励,鼓励更多企业投身ESG实践,形成正向循环。

(3)差异化施策,精准支持非重污染及非高科技行业企业ESG发展。鉴于跨境电商综试区对非重污染及非高科技行业企业在ESG促进上的特殊作用,建议政府在政策制定上采取差异化策略,精准支持这些出口企业的ESG发展。可以针对这些行业的特点,制定更加具体的ESG评价指标体系,引导企业自我评估与改进;同时,加强行业间交流与合作,形成良好的ESG发展氛围,共同推动我国出口企业ESG水平的整体提升。

注释:

https://www.gov.cn/gongbao/content/2015/content_2838169.htm.

https://www.gov.cn/gongbao/content/2015/content_2838169.htm.

https://www.gov.cn/zhengce/zhengceku/2016-01/15/content_g10605. htm.

https://www.gov.cn/zhengce/zhengceku/2016-01/15/content_g10605. htm.

https://www.gov.cn/zhengce/2018-08/07/content_5312333.htm.

https://www.gov.cn/zhengce/2018-08/07/content_5312333.htm.

参考文献

[1]TangJ,WangX,Liu Q.The Spillover Effect of CustomersESGto Suppliers[J].Pacific-Basin Finance Journal,2O23,78,101947.

[2]Kalkanci B,Plambeck EL. Managing Supplier Social and Envi-ronmental Impactswith Voluntary VersusMandatory Disclosure toInvestors[J].Management Science,2020,66(8):3311\~3328.

[3]VolpeMartincusC,CarballoJ.IsExportPromotionEffectiveinDeveloping Countries?Firm-level Evidence on the Intensive andtheExtensive Margins of Exports [J].Journal of International E-conomics,2008,76:89\~106.

[4]肖红军,沈洪涛,周艳坤.客户企业数字化、供应商企业ESG表现与供应链可持续发展[J].经济研究,2024,59(3):54\~73.

[5]项后军,何康,于洋.自贸区设立、贸易发展与资本流动-基于上海自贸区的研究[J].金融研究,2016,(10):48\~63.

[6]张洪胜,潘钢健.跨境电子商务与双边贸易成本:基于跨境电商政策的经验研究[J].经济研究,2021,56(9):141\~157.

[7]马述忠,郭继文.制度创新如何影响我国跨境电商出口?来自综试区设立的经验证据[J].管理世界,2022,38(8):83\~102.

[8]张洪胜,谢月星,杨高举.制度型开放与消费者福利增进来自跨境电商综试区的证据[J].经济研究,2023,58(8):155\~173.

[9]翟胜宝,程妍婷,许浩然,等.媒体关注与企业ESG信息披露质量[J].会计研究,2022,(8):59\~71.

[10]何青,庄朋涛.共同机构投资者如何影响企业ESG表现?[J].证券市场导报,2023,(3):3\~12.

[11]雷雷,张大永,姬强.共同机构持股与企业ESG表现[J].经济研究,2023,58(4):133\~151.

[12]潘玉坤,郭萌萌.空气污染压力下的企业ESG表现[J].数量经济技术经济研究,2023,40(7):112\~132.

[13]朱光顺,魏宁.负责任的银行贷款与上市公司ESG表现[J].数量经济技术经济研究,2023,40(12):133\~151.

[14]Tao R,Wu J,Zhao H.Do Corporate Customers Prefer SociallyResponsible Suppliers? An Instrumental Stakeholder Theory Per-spective[J].Journal of Business Ethics,2023,185(3):689\~712.

[15]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,36(3):108\~123.

[16]陈娇娇,丁合煜,张雪梅.ESG表现影响客户关系稳定度吗?[J].证券市场导报,2023,(3):13\~23.

[17]信春华,张笑愚,王鑫怡.企业ESG表现有助于稳定供应链合作关系吗?[J].经济与管理研究,2024,45(1):35\~54.

[18]袁淳,耿春晓,从阃匀.地区司法水平与产业结构升级——来自巡回法庭设立的证据[J].经济研究,2023,58(9):171\~189.

[19]齐绍洲,林山,崔静波.环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据[J].经济研究,2018,53(12):129\~143.

[20]黄世忠.ESG报告的“漂绿”与反“漂绿”[J].财会月刊,2022,(1):3\~11.

[21]汤旭东,张星宇,杨玲玲.监管型小股东与企业ESG表现—来自投服中心试点的证据[J].数量经济技术经济研究,2024,41 (4):173\~192.

[22]金祥义,戴金平.有效信息披露与企业出口表现[J].世界经济,2019,42(5):99\~122.

[23]宋献中,潘婧,韩杰.资本市场国际化的鞭策效应:A股纳入MSCI指数与企业ESG表现[J].数量经济技术经济研究,2024,41(4):153\~172.

[24]黎文靖,路晓燕.机构投资者关注企业的环境绩效吗?——来自我国重污染行业上市公司的经验证据[J].金融研究,2015,(12): 97\~112.

[25]Cineli C,Ferwerda J,Hazlett C. Sensemakr:Sensitivity A-nalysis Tools for OLS in R and Stata[R]. SSRN Working Pa-pers,No.3588978,2020.

[26]张涛,李均超.网络基础设施、包容性绿色增长与地区差距——基于双重机器学习的因果推断[J].数量经济技术经济研究,2023,40(4):113\~135.

「27]巴晖松 些宅芯叔守耀 竿 资太市场开动与企业环培社会及治理信息披露质量[J].当代财经,2023,(7):56\~68.

[28]裴长洪,刘洪愧.中国怎样迈向贸易强国:一个新的分析思路[J].经济研究,2017,52(5):26\~43.

[29]潘海英,朱忆丹,新夫.ESG表现与企业金融化——内外监管双“管”齐下的调节效应[J].南京审计大学学报,2022,19(2):60\~69.

[30]陈晓珊,刘洪铎.投资者关注影响上市公司ESG表现吗——来自网络搜索量的经验证据[J].中南财经政法大学学报,2023,(2):15\~27.

[31]王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022,(5):23\~34.

[32]李焰,秦义虎,张肖飞.企业产权、管理者背景特征与投资效率[J].管理世界,2011,(1):135\~144.

[33]王芳.企业ESG表现与低碳绿色转型——基于金融政策工具支持的效应评估[J].当代财经,2024,(1):152\~164.

[34]周中胜,原智超,企业ESG表现会影响股票流动性吗?[J].财贸研究,2023,34(12):64\~77.

[35]吕越,陈帅,盛斌.嵌入全球价值链会导致中国制造的“低端锁定”吗?[J].管理世界,2018,34(8):11\~29.

Institutional Openness, Foreign Trade Upgrading and ESG of Export Enterprises

Evidence From Cross-borderE-commerce Pilot Zones

Liu Liwen  Zhang Zhenkun3Wen Jie1 (1.School of Finance, Jiangxi University of Finance and Economics,Nanchang 33OO13,China; 2. Finance Department, Jiangxi Youth Vocational College,Nanchang 33OO45,China; 3.School of Management,Jinan University,Guangzhou 51O632,China)

Zhang Zhenkun3Wen Jie1 (1.School of Finance, Jiangxi University of Finance and Economics,Nanchang 33OO13,China; 2. Finance Department, Jiangxi Youth Vocational College,Nanchang 33OO45,China; 3.School of Management,Jinan University,Guangzhou 51O632,China)

[Abstract]Institutional opennessisanimportant measure tobuildanewdevelopment patern of domesticand international dualcirculationTisarticleexplorstheipactofinstitutionalopeessonESGofexportenterprisesusingthepilotpolicyofcros border e- commerce comprehensive pilot zoneand the triple diference model.Research has found that cros-bordere-commercepilotzonessignificantlypromotetheESGperformanceofexportenterprises.Thisconclusionstilloldstrueafteraseriesofrobustne tests.Furthermechanismexplorationreveals tatthecross-bordere-commercecomprehensivepilotzonepromotestheestablisment of new foreign tradesuplychainrelationshipsamong exportenterprises,whichintumactivelyafectstheimprovementofESGperformanceofCineeexporteterprises.Heterogeneitynalysisevealstediferences inpolicyefecivens:thpromotioftof cros-bordere-commercepilotzonesonESGismoresignificantinstate-owned,nonheavilypolluting,andnonhightechindustries.ThesefindingsnotonlyenrichthetheoryofinstitutioalopennessandcorporateESG,butlsoprovideempiricalevidenceand strategic insightsfordepening Chinasinstitutionalopenness,implementing precisepolicies topromoteforeigntradeupgrading, and enhancing the ESG level of export enterprises in the future.

[Key words] institutional openness;foreign trade supply chain;ESG;cross border e- commerce comprehensive pilot zone export enterprises;triple difference model; foreign trade upgrading;informatization construction

[Jelclassification]L29;F49

(责任编辑:张舒逸)