DOI:10.3969/j.issn.1004-910X.2025.05.011 [中图分类号]F062.2;F273.1 [文献标识码]A

引言

改革开放40余载,中国经济高速增长的同时,包括大气、水污染等环境问题也日益突出。环境污染每年给中国带来的经济损失约占GDP的 10% ,成为制约经济社会发展的重要因素。党的二十届三中全会强调“绿色发展是高质量发展的底色,新质生产力本身就是绿色生产力”,绿色创新成为中国政府的重要关注点。在构建环境友好型社会的大背景下,如何推动中国企业由粗放型向集约型发展模式转变成为理论界和实务界共同关心的话题。绿色创新作为实现经济与环境效益协同发展的创新活动[],通过提高资源利用效率、降低生产能耗等途径,实现环境改善,对可持续发展具有重要意义。通过坚持创新转型实现绿色发展,已经成为推动高质量发展的重要方向[2]。然而,企业绿色转型不是一蹴而就的,需要政府、社会和企业多方面的共同努力[3]。企业依靠粗放型经济增长方式形成的路径依赖使其专注短期经济利益,忽视长远需求。在市场微观主体的机会主义和短期逐利导向影响下,部分企业容易出现包括超标排放、弄虚作假等环境失信行为,单纯依靠市场机制难以有效促进绿色转型[4],政府角色至关重要[5]政府监管和执法为企业环保和转型活动构建了外部约束框架,是促进企业绿色发展的重要制度诱因。环境污染的外部经济性需要政府制定相应政策措施调整企业经济活动,从而实现环境和经济协调发展[6]。政府可以通过环境执法、财税政策等有效解决绿色创新导致的“市场失灵”问题,促进提质增效与节能减排[7],实现企业转型的正外部性。

目前绿色创新影响因素研究已较充分,宏观层面上有外商投资[8]、政府补贴[9]、环境规制[2]等,微观层面上以高管特质[10]、董事会治理[]及数字技术[12]作为主要视角。其中,环境规制作为促进企业绿色创新的关键因素,受到广泛关注[13]然而,现有研究多集中于环境规制工具[14]、政策法规[15]等立法层面,鲜有研究关注环境执法力度对企业绿色创新的影响,内在机制也尚未得到充分探讨。事实上,环境立法侧重于规定企业的行为规范,而环境执法强调具体执行。环境执法的作用(如执法频率和力度)不仅限于法令层面的震慑,更直接地影响企业绿色创新行为,是环境规制现实作用的关键体现,

尽管已有研究探讨了环境执法和企业行为反应(环境治理)之间的关系,但主要依托制度理论、波特假说等视角[3,5],并聚焦于如欧洲和北美等发达国家的制度背景和实践经验,如Santis和Lasi-nio(2016)1基于欧洲国家数据发现严格的环境措施能刺激创新和生产率增长,Rennings和Ram-mer(2011)[17]也发现,环境法规更有利于企业绿色创新。这些研究多基于相对成熟的环境治理体系,忽视了发展中国家环境治理的特殊性和复杂性,特别是像中国这样的大型经济体。中国在环境治理实践中发展出一系列独具特色的制度安排和政策工具,如环保法庭、中央环保督察以及环境治理纳入考核体系等,这些独特的制度实践不仅丰富了环境治理的理论内涵,也为研究环境执法与企业行为反应提供了新视角。在中国政策背景下,企业绿色创新行为表现出与国外不同的特征。然而,国内文献多从事前环保立法和执法监督的角度评估环境规制成效[18,19],极少从事后处罚的角度分析环境执法,特别是其如何通过监督与执法力度影响企业绿色创新方向较为匮乏。少量相关研究采用设立环保法庭事件[20]、中央环保督察的虚拟变量[21]等方式衡量,本质上多为0\~1分类变量,与环境立法等环境规制的研究区别较小,难以体现环境规制的力度及执行效果。因此,政府规制的具体执法措施是确定实施还是仅存于政策文件上的威慑,有待进一步探究。

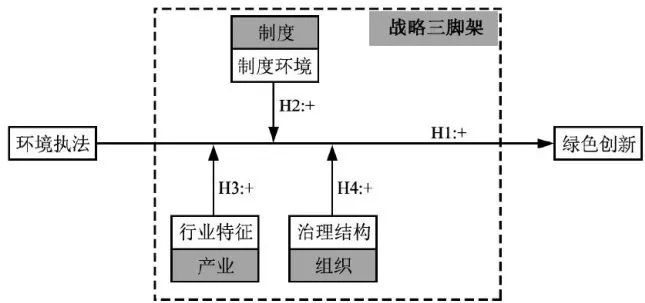

基于此,本文利用2013\~2023年中国A股上市公司研究发现,环境执法会对企业形成制度压力,促使企业由短期发展导向转向长期发展导向,努力提高绿色创新能力。通过环境规制工具异质性分析,本文探讨了环境执法强度变化对企业绿色创新的影响,并从长期导向角度揭示了环境规制促进绿色创新的内在机制,为评估环保政策效果、优化环境监管和执法政策提供了理论参考。现有关于环境规制对企业绿色创新影响的研究多聚焦于环境立法,而环境执法作为影响企业日常经营和创新活动的重要制度构成却被忽视。本文从长期导向出发,发现环境执法通过施加制度压力,推动企业由短期发展导向转为长期发展导向,促进绿色创新水平的提高,为探究两者关系提供了新视角;关于环境监管和经济发展两者如何权衡是理论界和实务界关注的重点问题。本文从环境执法的角度探究环境规制对于企业绿色创新的影响,揭示了环境执法在促进长期经济转型中的正面作用。另外,基于“战略三脚架”[22]将企业外部环境与内部能力结合,综合考虑市场环境、行业特征、治理结构等因素的影响,多维度深入审视内外部因素对于两者关系的影响,形成一个综合战略分析框架,全面探究环境执法对于企业绿色创新的情境差异,为研究环境保护与经济增长提供了来自企业层面的证据,给政策制定者以重要启示。

1理论分析与研究假设

环境利益具有严重外部性,易因过度使用而受损。资本的逐利性导致市场主体在缺乏外部约束时,往往忽视生产经营的环境负外部性[23]。经济转型期间,经济发展与环保的权衡、地方政府间的利益冲突、中央与地方目标差异等形成制度空隙和管制失效,滋生企业环境失信行为[24]。环境问题的外部性使企业倾向于利用信息不对称性实现短期经济利益而牺牲环境利益[25]。当环境规制强度较小时,企业受组织刚性和发展惯性影响,依赖于已有发展模式和路径,重视短期业绩[26],不愿轻易做出变革,缺乏控制污染和节能减排的动力。现有研究指出环境规制是企业环境治理行为的重要制度压力,执法通过施加外部约束引导其节能减排,向集约型发展[5]。因此,环境规制作为影响企业绿色创新的关键外部压力,环境执法等强制性规制成为推动企业环境保护行为的主要动因[27]

技术创新活动周期长、投入高,伴随着高度不确定和多种潜在风险,短期导向下的企业往往难以适应,从而固守粗放型发展模式。然而,长期导向下的企业为了顺应未来制度框架和监管要求,更有动力投入到包括产品创新和技术研发在内的创新活动中。绿色创新也称为“生态创新”、“环境创新”等,旨在减少对环境的负面影响,促进经济增值。James(1997)[28]将其定义为新工艺或新产品的创新,Klemmer和Lehr(1999)[29]强调其为“相关主体为实现环境可持续发展而采取的创造、应用和引进活动”。因此,企业在实现发展路径转换的过程中,绿色创新为节能减排和路径变革提供了技术支持,使其更好地适应环境监管的发展要求。随着环境执法的加强,企业面临更高的法律责任和处罚风险,制度压力和环境约束日益增大[3]。环境执法通过施加压力引导企业着眼于长期发展,减少短期投机行为,并加大技术创新投入,改进生产工艺与设备,提高技术水平和资源利用效率,进而提升绿色创新能力[30]。在这一背景下,企业可能加大绿色创新力度,更好地服务于长期导向下的技术创新和转型发展。基于以上分析,本文提出研究假设1:

假设1:环境执法促进了企业绿色创新。

在制度层面,包括正式制度和非正式制度在内的制度环境是影响企业经营活动的关键[3]。制度环境由地方政府的环境治理意愿、公众环保意识、市场化程度等多种制度压力要素构成[32],塑造了企业外部政治、社会和经济激励结构,规定并限制了企业对资源、机会及合法性的获取,是企业决策最重要的外部诱因之一[33]。在制度环境较好的地区,由于法制、市场环境更加完善,资源可获得性更强,区域内的企业对政府政策的响应程度也更高。因此,在制度环境较好的地区,企业对未来愿景更加乐观,更愿意注重长期发展,积极地进行绿色创新应对政府的环境执法行为,在此过程中提升绿色创新能力。基于以上分析,本文提出研究假设2:

假设2:制度环境正向调节了环境执法对企业绿色创新的积极影响。

在产业层面,组织系统运行一段时间后,偏好沿原有路径继续运作,抵制变化和调整。相对于高科技行业,传统行业发展秩序较为平稳,往往安于现状,这种保守和封闭降低了企业改变现状和寻找创新机会的意愿[34]。规制体系在内的外部环境变化是打破企业模式依赖的主要因素,而强化法治在推动环境保护建设上发挥着关键作用。环境监管打破了传统行业的原有格局,企业面临更高的环境要求,倒逼其投入更多应对环境监管,进而促进企业绿色创新[35]。然而,非传统行业凭借灵活扁平的组织结构和更少的监管约束,能在短时间内改变策略、产品或服务,快速适应市场需求和环境变化。面对环境执法的压力,非传统行业快速调整的能力使其在绿色创新发展方面可能会更突出。基于以上分析,本文提出研究假设3:

假设3a:环境执法对企业绿色创新的正面作用在传统行业中表现得更加明显。

假设3b:环境执法对企业绿色创新的正面作用在非传统行业中表现得更加明显。

在企业层面,现有研究表明政治关联可以给企业带来产权保护、税收优惠等诸多便利[36],企业往往能够更早地获取政策相关信息,察觉政策信号,并迅速作出反应[37],增强在环境执法压力下进行绿色创新的积极性和适应性。然而,政府提供的资源保护模式产生了“资源诅咒”,使企业沉溺于政府保护的桎梏,甚至在某些情况下享受政策优惠或法律豁免,出现“包庇”偏向[38]。政治关联可能使企业通过政治资本和资源获得更加宽松的监管环境,规避监管处罚,表现出较弱的环境治理表现,大大降低了环境执法的威慑与作用。基于以上分析,本文提出研究假设4:

假设4a:环境执法对企业绿色创新的正面作用在政治关联较强企业中表现得更加明显

假设4b:环境执法对企业绿色创新的正面作用在政治关联较弱企业中表现得更加明显

基于以上理论分析,本文的研究模型如图1所示。

图1环境执法对绿色创新影响的理论模型

图1环境执法对绿色创新影响的理论模型2 研究设计

2.1样本选择与数据处理

鉴于数据的要求与可获得性,本文选取2013\~2023年中国A股上市公司作为研究对象,进一步剔除了金融业、ST企业,以及由于财务状况或其他经营状况出现异常而被特别处理的企业,同时剔除相关变量数据缺失的样本,最终得到26130个观测样本。

2.2 变量设定与计量

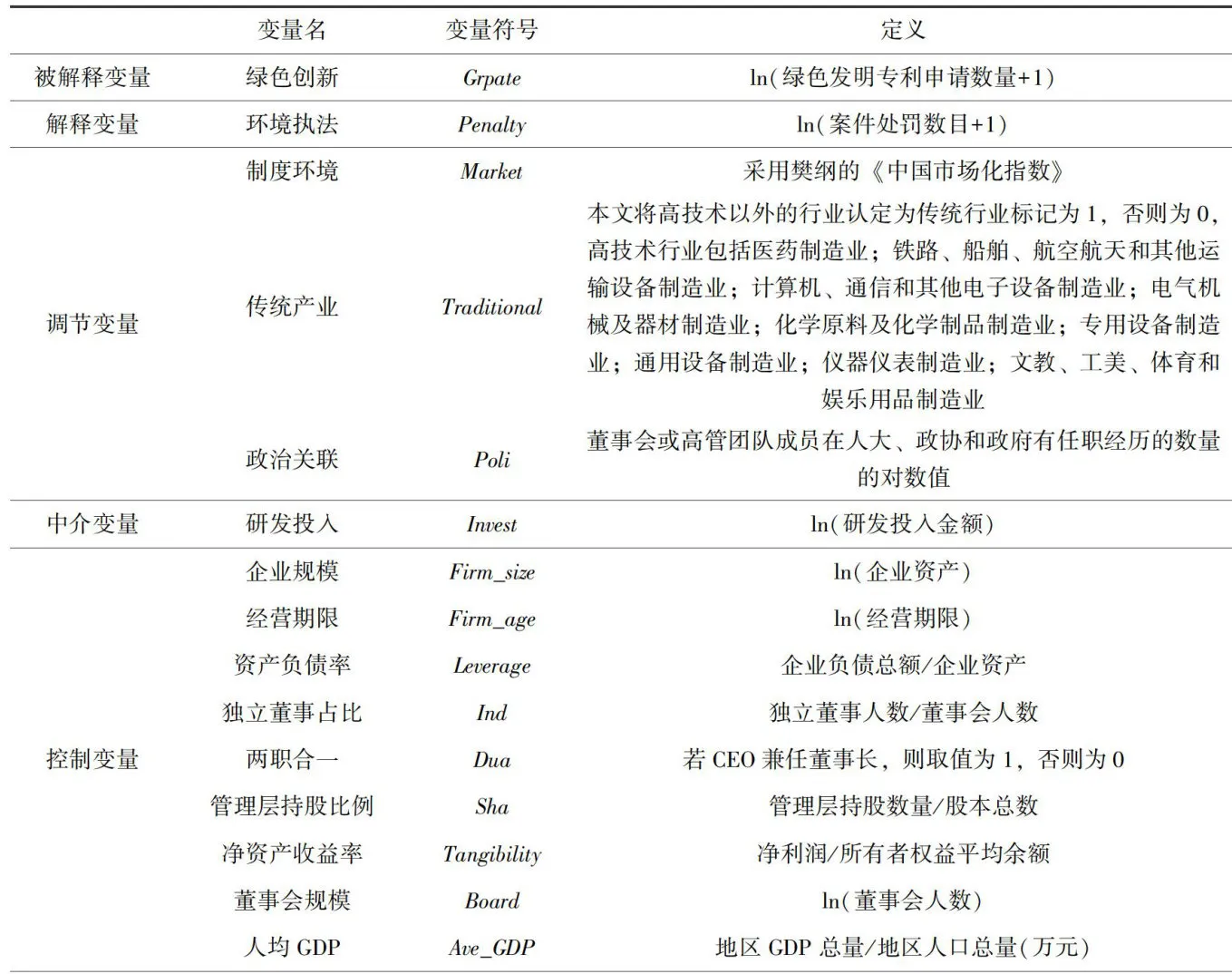

2.2.1 被解释变量

绿色创新能力(Grpate)。本文依照世界知识产权组织(WIPO)于2010年提出的“国际专利分类绿色清单”,参考董直庆和王辉(2019)[39]的研究,识别并核算了企业每年的绿色发明专利申请数量,通过加1取对数的形式作为绿色创新的衡量指标。

2.2.2 解释变量

环境执法(Penalty)。环境执法数据来源于公众环境研究中心(IPE)数据库,该数据库全面收录全国31个省(区、市)、338个地级市政府机构环境执法记录,数据信息具有很高完整性,已被广泛用于环境治理领域研究。通过环境执法次数的统计,同时考虑环境执法的滞后性,滞后1年对其取对数。

2.2.3 调节变量

制度环境(Market),借鉴刘慧龙和吴联生(2014)[40]的做法,采用市场化总指数指标测量企业所在地的制度环境,主要包括经济自由度、金融市场化、行政干预程度以及社会保障水平等多个维度,市场化指数越高,地区制度环境越好。在行业方面,根据《高技术产业(制造业)分类》,将高技术以外的行业认定为传统行业标记为1,否则为O,以Traditional表示。政治关联(Poli),本文借鉴现有研究[41],采用董事会或高管团队成员在人大、政协和政府有任职经历的数量的对数值方式来衡量。

2. 2.4 控制变量

为控制其他因素的影响,本文选取企业经济特征作为控制变量,包括企业规模、企业年龄、资产负债率、独立董事占比、两职合一、管理层持股比例、净资产收益率、董事会规模,同时鉴于环境执法力度采用的是省域层面数据,本文进一步控制了省域特征变量人均GDP、产业结构等。具体变量的定义和衡量如表1所示。

表1相关变量定义表

表1相关变量定义表 续表

续表2.3 模型设定

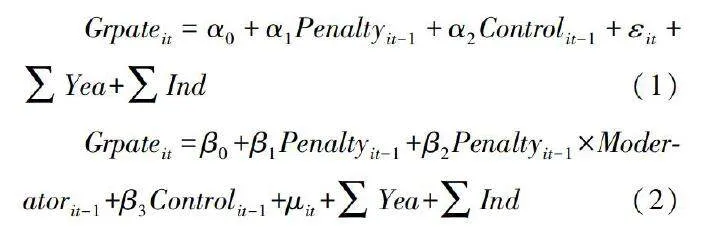

为了检验环境执法力度对企业绿色创新能力的影响,本文构建模型如下,重点关注系数  ,系数为正说明环境执法促进了企业绿色创新,

,系数为正说明环境执法促进了企业绿色创新,  反映了在调节变量的作用下环境执法对企业绿色创新的影响,

反映了在调节变量的作用下环境执法对企业绿色创新的影响,  反映了调节变量对两者之间关系的影响,

反映了调节变量对两者之间关系的影响,  和

和  反映了控制变量的作用。

反映了控制变量的作用。

其中, i 为企业,  为年份,Control代表控制变量,Moderator 代表调节变量, Σ Yea为时间固定效应,

为年份,Control代表控制变量,Moderator 代表调节变量, Σ Yea为时间固定效应,  为行业固定效应,

为行业固定效应,  和

和  为截距项,

为截距项, 和

和  为随机扰动项。

为随机扰动项。

3 实证结果与分析

3.1 描述性统计

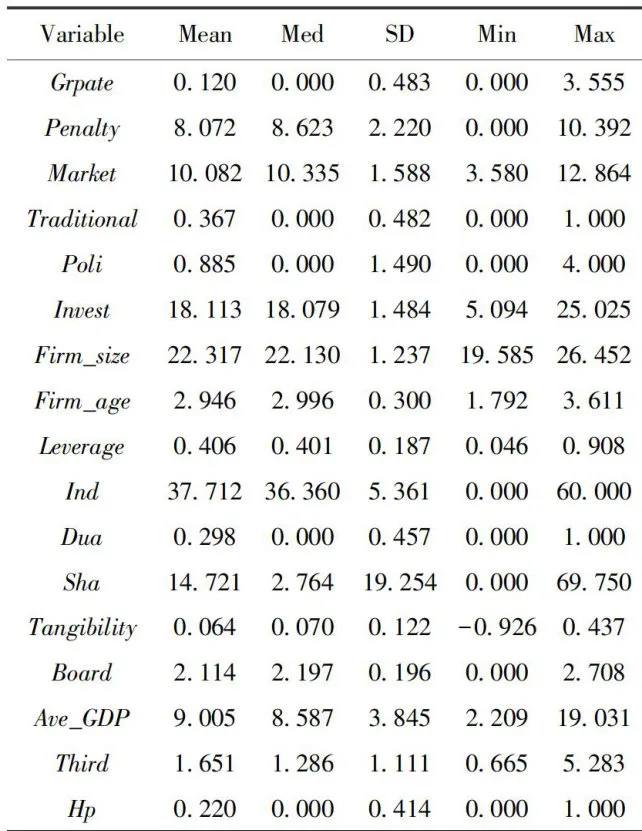

描述性统计如表2所示。绿色创新平均值为0.120,最大值为3.555,最小值为0.00,样本企业间绿色创新水平相差较大且整体水平较低,与现有文献结果相符。相关性分析(表略)显示环境执法与企业绿色创新的相关系数为0.088,在 1% 的水平下显着,初步验证了两者的正向关系。同时,中介变量研发投人与绿色创新的相关系数为0.076,均通过了 1% 水平的显着性检验,为后文分析中介效应奠定了基础。控制变量的相关系数几乎均小于0.5,进一步关键核心变量的多重共线性检验表明VIF均值小于10,基本排除多重共线问题。

3.2 基准回归结果分析

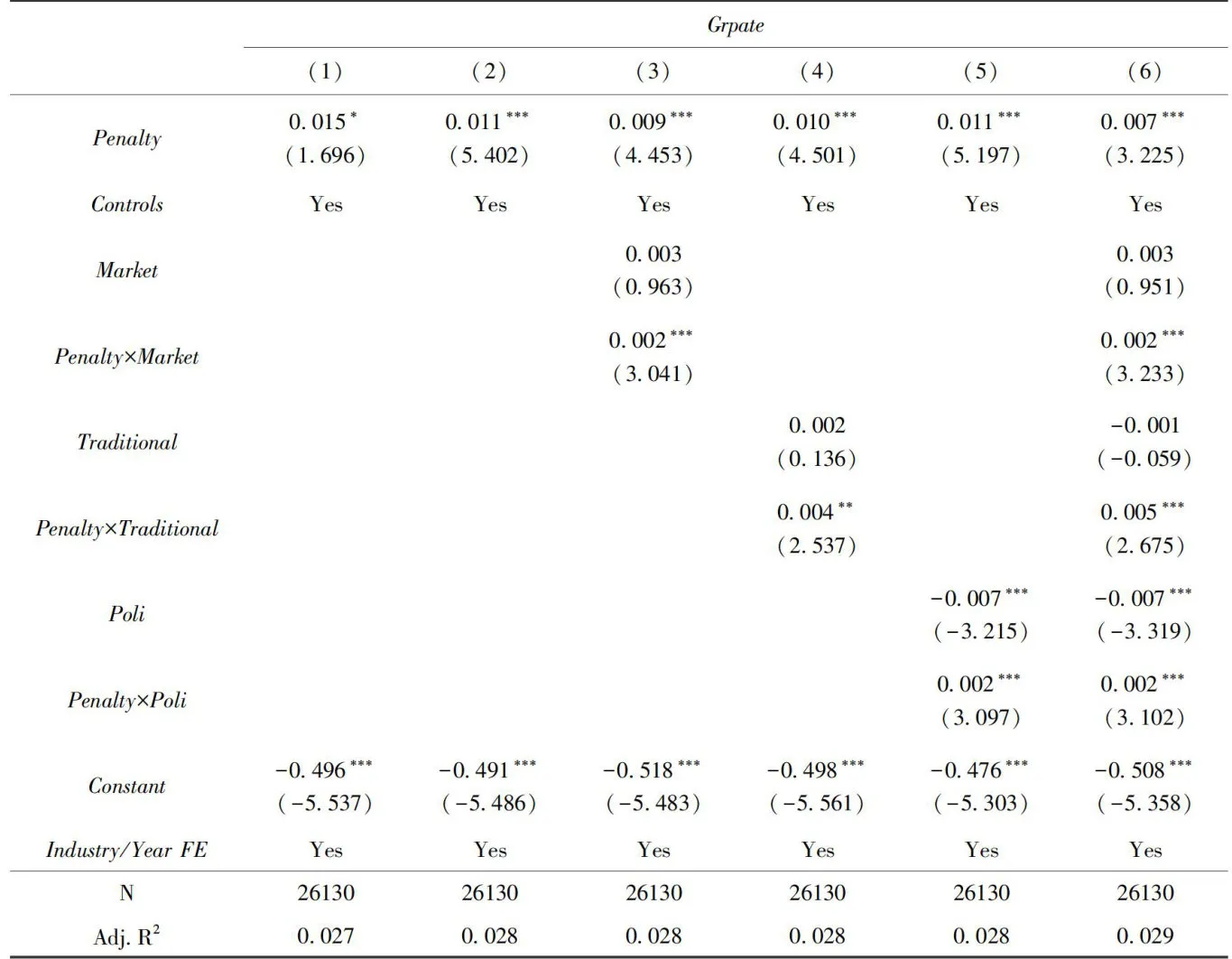

3.2.1 环境执法与企业绿色创新

环境执法对企业绿色创新的影响结果如表3所示。鉴于部分企业未受到环境执法处罚,本文初步以0\~1变量的形式,将有环境执法记录的记为1,反之记为0,预先探究环境执法是否对企业绿色创新有影响,结果如表3列(1)所示,环境执法对绿色创新在 10% 的水平上显着为正( β=0.015 ,plt;0.1 ),初步说明环境执法对企业绿色创新具有积极影响。进一步,为了凸显环境执法力度的影响效果,本文以环境执法次数进行回归检验,结果如列(2)所示,环境执法对企业绿色创新的影响在 1% 的水平上显着为正(  ,

,  )。以上结果表明环境执法对企业绿色创新产生了显着的促进作用,假设1得到验证。

)。以上结果表明环境执法对企业绿色创新产生了显着的促进作用,假设1得到验证。

表2描述性统计

表2描述性统计3.2.2 制度环境的调节作用

本文将制度环境与环境执法的交互项放入回归分析,结果如表3列(3)所示,制度环境与环境执法的交互项对企业绿色创新在 1% 的水平上显着为正(  ,

,  ),表明制度环境正向加强了环境执法对企业绿色创新的积极影响,假设2得到验证。

),表明制度环境正向加强了环境执法对企业绿色创新的积极影响,假设2得到验证。

3.2.3 行业特征的调节作用

为了验证不同行业背景下两者关系是否存在差异,本文将传统产业与环境执法的交互项放入回归分析。结果如表3列(4)所示,交互项对绿色创新的影响在 5% 以上显着为正(  ,

,  0.05),表明传统产业中的企业受到环境执法的影响越大,为了保持自身的发展优势,增强合法性地位,会更积极地应对环境执法。假设3a得到验证。

0.05),表明传统产业中的企业受到环境执法的影响越大,为了保持自身的发展优势,增强合法性地位,会更积极地应对环境执法。假设3a得到验证。

3.2.4治理结构的调节作用

环境执法对于企业绿色创新能力的影响会受到企业治理结构的影响。为了验证不同政治关联程度下环境执法对企业绿色创新的影响,本文将政治关联与环境执法的交互项纳入回归分析。结果如表3列(5)所示,交互项对企业绿色创新的影响在 1% 以上显着为正(  , p<0.01)"。政治关联越强的企业由于与政府的关系较为密切,对环境执法更为敏感,会更积极地适应环境执法的变化,努力提升绿色创新能力。假设 4a 得到验证。

, p<0.01)"。政治关联越强的企业由于与政府的关系较为密切,对环境执法更为敏感,会更积极地适应环境执法的变化,努力提升绿色创新能力。假设 4a 得到验证。

表3基准回归分析结果注:***、**、*分别代表在 1% 、5%和10%统计水平上双尾显着,括号内数字是标准误,标准误按异方差的处理方法调整,行业和年份效应已控制。下同。

表3基准回归分析结果注:***、**、*分别代表在 1% 、5%和10%统计水平上双尾显着,括号内数字是标准误,标准误按异方差的处理方法调整,行业和年份效应已控制。下同。3.3稳健性检验与内生性检验

本文在以上分析的基础上,通过倾向得分匹配法进行内生性检验,通过替换被解释变量、缩减样本、进一步滞后分析、行业差异检验、更换回归模型及增加控制变量等方式进行稳健性检验,结果显示环境执法对企业绿色创新的影响依旧显着为正,研究结果稳健(相关结果表略,留存备索)。

4进一步分析:异质性分析、机制分析以及数字化协同分析

4.1 异质性分析

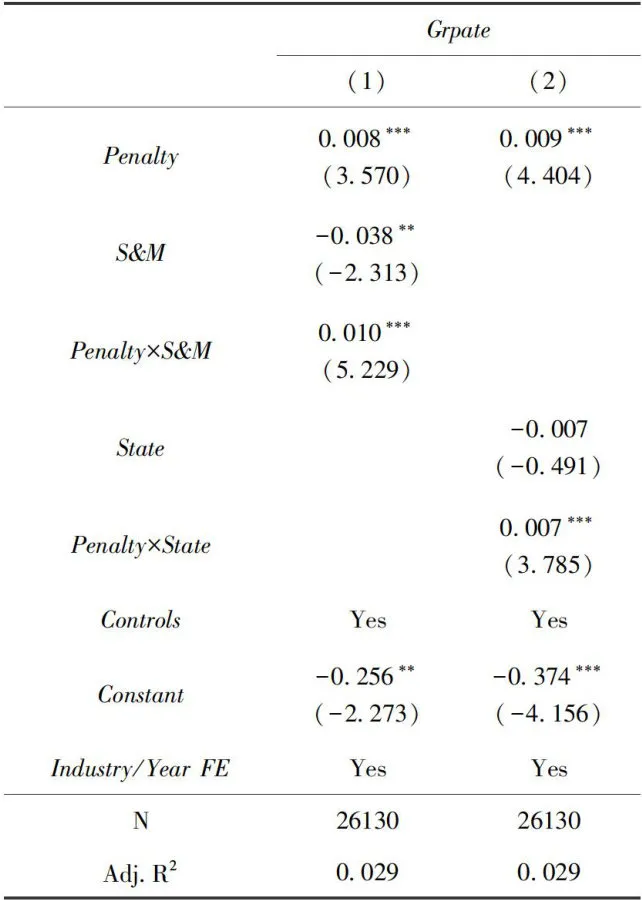

环境执法对不同规模企业绿色创新的影响存在差异,大规模企业因其技术和资源优势,能积极应对环境执法,提高绿色创新能力,而小规模企业受限于自身能力,较为被动。基于此,本文将大于企业规模均值的企业赋值为1,反之为0,与环境执法取交互项进行回归分析,验证不同规模下环境执法对企业绿色创新影响的差异,结果如表4列(1)所示,交互项的系数在 1% 的水平上显着为正( β=0.010 !  ),说明环境执法对大规模企业绿色创新的影响更加明显。

),说明环境执法对大规模企业绿色创新的影响更加明显。

环境执法对于企业绿色创新的影响受到产权性质影响[42]。国有企业凭借与政府的天然联系,在融资便利、市场准入、政策补贴等关键资源方面往往享有优惠条件,但也因此固化了传统发展路径[36]。环境执法有助于倒逼国有企业在适应新的环境监管要求的同时建立新发展模式,强化国有企业通过改变固有模式走向创新发展的意愿[37],从而促进绿色创新。同时,国有企业的考核往往与国家政策执行、社会责任承担相挂钩,对环境执法也更加敏感。本文根据股权性质(State)将样本分为国有企业(赋值为1)和非国有企业(赋值为0),验证不同产权性质下环境执法的影响差异。结果如表4列(2)所示,交互项系数在 1% 的水平上显着为正( β=0.007 ,  ),说明环境执法对于国有企业绿色创新的促进作用更加有效。

),说明环境执法对于国有企业绿色创新的促进作用更加有效。

4.2 长期导向的影响机制

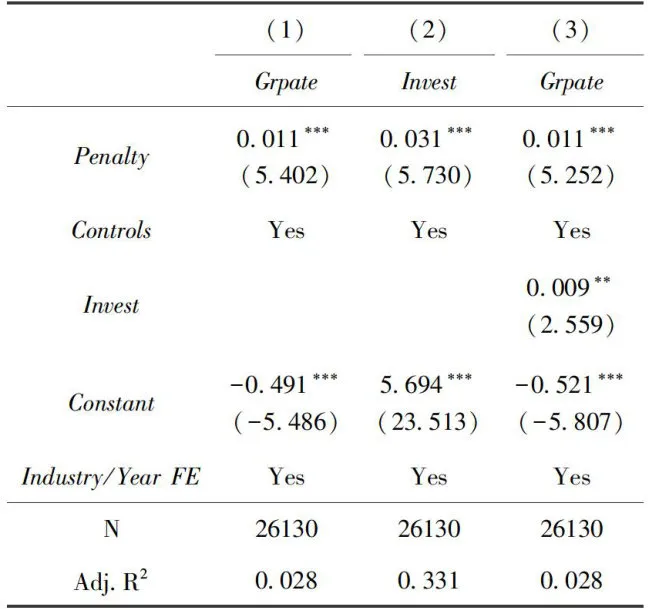

绿色创新高难度和高成本的特点使研发投入成为企业转变发展方式、开展绿色创新活动的关键资源和保障[43]。环境执法对于企业绿色创新的积极作用不是短期成果的体现,而是长期发展的导向。随着环境执法力度的不断加大,企业面临更大的政策压力,短期投机行为难以支撑企业的长久发展,促使企业不断加大创新投入,转为长期发展导向,进而提升绿色创新水平。为了验证其内在机制,本文采用研发投人衡量企业长期发展导向。结果如表5列(2)所示,环境执法对研发投入的影响在 1% 的水平上显着为正(  ,p<0.01"),说明环境执法对于企业的研发投入有积极影响。表5列(3)的结果显示,研发投入对企业绿色创新的影响也存在 1% 以上的显着为正(

,p<0.01"),说明环境执法对于企业的研发投入有积极影响。表5列(3)的结果显示,研发投入对企业绿色创新的影响也存在 1% 以上的显着为正(  , p<0.01"),说明研发投入的增加对于企业绿色创新也有积极作用。以上结果说明,企业受环境执法的影响,由短期发展导向转为长期发展导向,不断加大研发投人,促进企业绿色创新的发展。

, p<0.01"),说明研发投入的增加对于企业绿色创新也有积极作用。以上结果说明,企业受环境执法的影响,由短期发展导向转为长期发展导向,不断加大研发投人,促进企业绿色创新的发展。

表4异质性分析

表4异质性分析 表5环境执法对企业绿色创新的影响:影响机制

表5环境执法对企业绿色创新的影响:影响机制4.3 数字化协同分析

近年来,数字技术为企业创新及政府环境管制注人了新动力,数字化转型成为政企发展的重要方向。从治理逻辑看,数字技术降低了政企间的信息不对称性[44],促进了数据共享和协同创新,加强了政府外部管理和企业内部管理。企业则通过数字化流程管理减少能耗与代理冲突,提升治理效率,推动绿色创新;政府通过数字手段优化监管和执法,减少企业机会主义行为[45]。从资源逻辑来看,数字技术加速了数据流动,优化了资源配置[46],助力企业淘汰落后产能,提升制造效率与专业化水平,提高绿色生产效率[47];政府利用数字技术合理配置市场资源,减少政策失误,使环境执法更精准有效。这种基于数字化的创新模式,不仅有助于企业提升生产效率与竞争力,也为政府的环境管制提供了有力支持,共同推动了社会的绿色可持续发展。

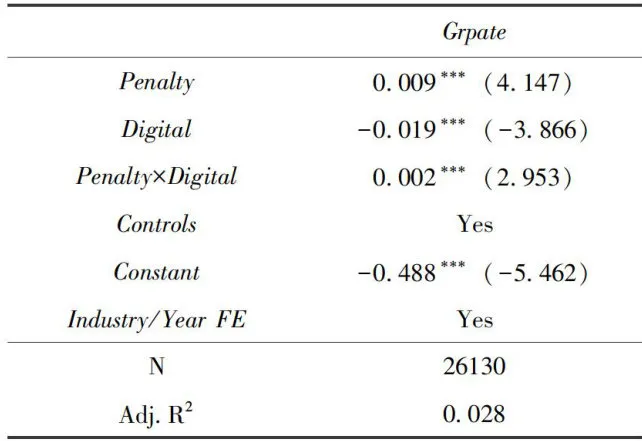

基于此,本文进一步探究数字化转型背景下环境执法对企业绿色创新的影响。借鉴赵宸宇等(2021)[48]的方法,采用文本分析刻画企业数字化转型强度。通过Python爬虫技术,基于特定关键词词库对A股上市公司年报进行数据爬虫,参考吴非等(2021)[49]依据数字技术内核提取的词汇,最终确定与数字化转型相关的关键词汇。本文在所有词频数加总的基础上加1取对数处理,并对其滞后1期处理。结果如表6所示,在控制年份和行业固定效应的基础上,交互项对绿色创新在1% 的水平上显着为正(  ,

,  ),表明数字化转型背景下环境执法对于绿色创新的积极影响进一步得到加强。

),表明数字化转型背景下环境执法对于绿色创新的积极影响进一步得到加强。

表6数字化背景下环境执法对企业绿色创新的影响

表6数字化背景下环境执法对企业绿色创新的影响5 结论与启示

5.1结论

本文实证检验了环境执法力度对企业绿色创新能力的影响及传导机制,研究发现:(1)环境执法对企业绿色创新具有积极作用。随着环境执法强度的不断加大,企业所面临的制度压力也越来越大,企业不得不考虑长期发展需要,克服企业刚性与发展惯性,由短期发展导向转向长期发展导向,加大创新投入,提高自身技术水平,促进绿色创新水平的提升;(2)环境执法对企业绿色创新的积极影响在制度环境较好的地区中更加明显,同时,环境执法对于传统行业中的企业以及政治关联较强企业的绿色创新能力的促进作用更加明显;(3)进一步研究发现,数字转型背景下环境执法对于企业绿色创新的促进作用更强,进一步推动了企业的绿色化发展。本文的研究丰富了政府环境治理政策对企业创新活动的影响内容,对理解促进环境保护与创新活动的协调发展具有重要的理论价值和现实意义。

5.2 启示

(1)加大环境执法可以加强环境规制对于企业绿色创新的积极作用,为了改善环境质量,实现高质量发展,政府应当增大环境规制的力度,定期监督企业环保行为,完善监督和惩罚机制,促进企业积极进行绿色创新;(2)环境规制强度的不断增大,有利于促进企业更加注重绿色创新与环保,由短期发展导向转向长期发展导向。政府要制定积极的创新激励政策,引导企业的绿色创新行为,创新激励政策要分类奖惩,对于不同企业实施不同的奖惩方案,提高企业的环保积极性;(3)环境规制政策的制定要注重行业和企业的异质性,对不同行业类型及所有制类型,政府需要制定差异化的环境监管和惩罚政策,完善绿色创新激励机制。对于受政策保护较高的垄断行业企业要加大检查力度,进行重点监控,把握好政策实施的着力点,提升绿色创新的积极性。

参考文献

[1]Sharma S,VredenburgH.ProactiveCorporateEnvironmental Strate-gyand theDevelopment of CompetitivelyValuable Organizational Ca-pabilities[J].StrategicManagementJournal,1998,19(8):729\~753.

[2]陶锋,赵锦瑜,周浩.环境规制实现了绿色技术创新的“增量提质”吗:来自环保目标责任制的证据[J].中国工业经济,2021,(2):136\~154.

[3]王宇,李琳娜,王鹏飞.制度压力与企业绿色技术扩散群体行为研究[J].中国软科学,2024,(5):197\~209.

[4]王锋正,姜涛,郭晓川.政府质量、环境规制与企业绿色技术创新[J].科研管理,2018,39(1):26\~33.

[5]Porter M E, Vander Linde C. Toward a New Conception of theEnvironment-Competitiveness Relationship[J].Journal of Eco-nomic Perspectives,1995,9(4):97\~118.

[6]Ren SG,LiX L,Yuan C L,et al. The Effects of Three Types ofEnvironmental RegulationonEco-efficiency:ACross-region Analy-sis inChina[J]Jounalof Cleaner Production,2018,(73):245\~255.

[7]Porter ME. Americas Green Strategy [J]. Scientific American,1991,264(4):168\~264.

[8]徐佳,崔静波.低碳城市和企业绿色技术创新[J].中国工业经济,2020,(12):178\~196.

[9]张铂晨,赵树宽.政府补贴对企业绿色创新的影响研究:政治关联和环境规制的调节作用[J].科研管理,2022,43(11):154\~162.

[10]]李楠博.本土情境下高管团队断裂带对企业绿色技术创新的影响[J].科技进步与对策,2019,36(17):142\~150.

[11]王锋正,陈方圆.董事会治理、环境规制与绿色技术创新:基于中国重污染行业上市公司的实证检验[J].科学学研究,2018,36(2):361\~369.

[12]宋德勇,朱文博,丁海.企业数字化能否促进绿色技术创新:基于重污染行业上市公司的考察[J].财经研究,2022,48 (4): 34\~48.

[13]刘悦,周默涵.环境规制是否会妨碍企业竞争力:基于异质性企业的理论分析[J].世界经济,2018,41(4):150\~167.

[14]陈宇科,刘蓝天,董景荣.环境规制工具、区域差异与企业绿色技术创新——基于系统GMM和动态门槛的中国省级数据分析[J].科研管理,2022,43(4):111\~118.

[15]王海,郭冠宇,尹俊雅.在转型中向“绿”而行:产业结构调整与企业绿色创新[J].数量经济技术经济研究,2024,42(1):93\~115.

[16]Santis RD,Lasinio JC.Environmental Policies,Innovation andProductivity in theEU[J].Global Economy Journal,2016,16(4): 615\~635.

[17]Rennings K,Rammer C. The Impact of Regulation-driven En-vironmental Innovation on Innovation Success and Firm Perfor-mance[J].Industry and Innovation,2011,18(3):255\~283.

[18]王兵,戴敏,武文杰.环保基地政策提高了企业环境绩效吗?——来自东莞市企业微观面板数据的证据[J].金融研究,2017,(4):143\~160.

[19]沈洪涛,周艳坤.环境执法监督与企业环境绩效:来自环保约谈的准自然实验证据[J].南开管理评论,2017,20(6):73\~82.

[20]范子英,赵仁杰.法治强化能够促进污染治理吗?——来自环保法庭设立的证据[J].经济研究,2019,(3):21\~37.

[21]张彦博,李想.环境执法监督与空气质量- —来自中央环保督察的准自然实验证据[J].技术经济,2021,40(11):112\~121.

[22]Peng MW,Sun SL,Pinkham B,et al. The Institution-basedView as a Third Leg for a Strategy Tripod [J]. Academy of Mana-gement Perspectives,2009,23(3):63\~81.

[23]Zhang L,Xue L,Zhou Y.How Do Low-carbon Policies Pro-mote Green Diffusion Among Alliance-based Firms in China? AnEvolutionary-game Model of Complex Networks[J]. Journal ofCleaner Production,2019,210:518\~529.

[24]尹建华,王森,弓丽栋.重污染企业环境绩效与财务绩效关系研究:企业特征与环境信息披露的联合调节效应[J].科研管理,2020,41(5):202\~212.

[25]Laverty K J. EconomicShort-termism:The Debate,theUnresolved Issues,and the Implications forManagement Practiceand Research [J].Academy of Management Review,1996,21(3):825\~860.

[26]Qian CL,LuLY,YuYX.Financial Analyst Coverage andCorporate Social Performance:Evidence from Natural Experiments[J].Strategic Management Journal,2019,40(13):2271\~2286.

[27]Gray WB,Mendeloff JM. The Declining Effcts of OSHA In-spections on Manufacturing Injuries,1979\~1998 [J]. Industrial amp;Labor Relations Review,2005,58(4):571\~587.

[28]James S C. Technological amp; Management Innovation as PartnersforEconomic Growth[M].Innovation and Technology—Strate-gies and Policies.Springer,Dordrecht,1997:21\~27.

[29]Klemmer P,Lehr U,Loebbe K. Environmental Innovation:Incentives and Obstacles [M].Umweltinnovationen:Anreize undHemmnisse,1999:63\~81.

[30]Wang H,Choi J.A New Look at the Corporate Social-FinancialPerformance Relationship:The Moderating Roles of Temporal andInterdomain Consistencyin Corporate Social Performance [J].Jour-nal of Management,2013,39(2):416\~441.

[31]North DC.Institutions,Institutional Change and Economic Per-formance [M]. Cambridge University Press,1990,332.

[32]QiG,JiaY,Zou H.Is Institutional Pressure the Mother of GreenInnovation?Examining theModeratingEffectof Absorptive Capacity[J].Journal of Cleaner Production,2021,278:123957.

[33]Meyer JW,Rowan B. Institutionalized Organizations:FormalStructure as Myth and Ceremony [J].American Journal of Socio-logy,1977,83(2):340\~363.

[34]徐建中,王曼曼.绿色技术创新、环境规制与能源强度一基于中国制造业的实证分析[J].科学学研究,2018,36(4):744\~753.

[35]李阳,党兴华,韩先锋,等.环境规制对技术创新长短期影响的异质性效应[J].科学学研究,2014,32(6):937\~949.

[36]齐绍洲,林山,崔静波.环境权益交易市场能否诱发绿色创新?——基于中国上市公司绿色专利数据的证据[J].经济研究,2018,(12):129\~143.

[37]黎凯,叶建芳.财政分权下政府干预对债务融资的影响基于转轨经济制度背景的实证分析[J].管理世界,2007,(8):23\~34.

[38]刘振,刘博,尚智沛.环境保护税法影响企业绿色创新的机制研究[J].科研管理,2025,(1):1\~13.

[39]董直庆,王辉.环境规制的“本地-邻地”绿色技术进步效应[J].中国工业经济,2019,(1):100\~118.

[40]刘慧龙,吴联生.制度环境、所有权性质与企业实际税率[J].管理世界,2014,(4):42\~52.

[41]陈爽英,杨晨秀,井润田.已吸收冗余、政治关系强度与研发投资[J].科研管理,2017,(4):46\~53.

[42]郑熠雯,杨震.政府环境规制对企业绿色创新的影响研究[J].财会通讯,2024,(3):59\~63.

[43]欧阳晓灵,张骏豪,杜刚.环境规制与城市绿色技术创新:影响机制与空间效应[J].中国管理科学,2022,30(12):141\~151.

[44]段军山,庄旭东.金融投资行为与企业技术创新:动机分析与经验证据[J].中国工业经济,2021,(1):155\~173.

[45]LaffontJJ.TheNewEconomics ofRegulation Ten YearsAfter[J].Econometrica:Journal of theEconometric Society,1994,62(3):507\~537.

[46]涂心语,严晓玲.数字化转型、知识溢出与企业全要素生产率:来自制造业上市公司的经验证据[J].产业经济研究,2022,(2):43\~56.

[47]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021,(9):137\~155.

[48]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,(7):114\~129.

[49]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,(7):130\~144.

Research on the Impact of Environmental Enforcement on EnterprisesGreen Innovation

Xu LinZhao Lele1Luo Yipei2 (1. School of Economics and Finance, South China University of Technology,Guangzhou 510o06,China; 2.School of Business Administration,South China University of Technology,Guangzhou 510630,China)

[Abstract]Achieving high-qualityeconomic development is thecoregoalofChinaseconomic transformation,and green innovationplaysakeyroleasanimportantlink.Whetherenvironmentalregulationsareimplementedorstaatteleveloflegaldeterrencehavediferent impactsongreeninnovation.BasedonthedataofChinasA-sharelistedcompaniesfrom2O13to2O3,this studyempiricallyexamies theimpactofnvironmentalenforcementoncorporategeeinnovationanditstransmissionmnism. Thestudyfidsthatenvironmentallawnforementbreakstherigidityoforganizations,trenghenslong-tedevelopmentoientation,andincentivizesenterprisestoincreaseenviomentalprotectioninvestment,therebypromotinggreeninnovationFurthrnalysisshowsthatenvironmentallawenforcementhasastrongerroleinpromotinggreeninnovationinenterpriseswithgoodstitu tionalenvironment,traditionalindustrialbackgroundandstrongpolicalcoections.Heterogeeityanalysisshowsthattherolef environmental law enforcement in promoting green innovation isparticularly significant instate  owned enterprises and large-scale enterprises.Inadition,inthecontextofdigitaltransformation,environmentallawenforcementcanhelpfurtherenhance enterprisesgreeinnovationcapabilities.Thisstudyshowsthatstrengtheningenvironmentallawenforcementiscrucialtoprooting greeninnovationofenterprises,especiallywhenthegovernancesructureandindustrycharacteristicsareadapted,andtheiple mentationofenvironmentalregulationsshouldbestrengthenedandcombinedwithdigitalization.Furthertapthegrendevelopment potentialofenterprises.Tisstudyhasimportanttheoreticalvalueandpracticalignificancefortestingtheefectofgoventenvironmentalgovernancepolicies,improvingtheefectofenvironmentalregulationbehavior,andpromoting thegreetransfoationof enterprises.

owned enterprises and large-scale enterprises.Inadition,inthecontextofdigitaltransformation,environmentallawenforcementcanhelpfurtherenhance enterprisesgreeinnovationcapabilities.Thisstudyshowsthatstrengtheningenvironmentallawenforcementiscrucialtoprooting greeninnovationofenterprises,especiallywhenthegovernancesructureandindustrycharacteristicsareadapted,andtheiple mentationofenvironmentalregulationsshouldbestrengthenedandcombinedwithdigitalization.Furthertapthegrendevelopment potentialofenterprises.Tisstudyhasimportanttheoreticalvalueandpracticalignificancefortestingtheefectofgoventenvironmentalgovernancepolicies,improvingtheefectofenvironmentalregulationbehavior,andpromoting thegreetransfoationof enterprises.

[Key words]environmental enforcement;environmentalregulation;greeninnovation;long-termorientation;environmental protection;environmental governance;digital transformation;institutional environment

[Jelclassification]Q55;G38

(责任编辑:杨婧)