DOI:10.3969/j.issn.1004-910X.2025.05.008 [中图分类号]F424;F272 [文献标识码]A

引言

党的二十届三中全会发布的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》中指出,“高质量发展是全面建设社会主义现代化国家的首要任务”。ESG理念与高质量发展内涵高度契合,它要求企业在制定投资策略时要综合考虑环境(Environmental)、社会责任(Social)和公司治理(Governance),平衡企业经济效益、社会效益和环境效益,在实现股东权益最大化的同时要积极地承担社会责任,在发展的同时要注重生态环境保护、履行社会责任、提高治理水平。数字经济发展是实现高质量发展的坚实基础和重要支撑。为提升数据要素的配置效率,挖掘数字经济的生产力,释放先进的发展动能,国家发展改革委、中央网信办在2019年10月召开的第六届世界互联网大会上发布《国家数字经济创新发展试验区实施方案》(以下简称《实施方案》)。《实施方案》确立浙江省、河北省(雄安新区)、福建省、广东省、重庆市、四川省6个省(区、市)为“国家数字经济创新发展试验区”。国家数字经济创新发展试验区将围绕激活新要素、培育新动能、探索新治理、建设新设施展开探索,促使区域数字经济国际化水平不断提高,示范引领和辐射带动作用不断增强,推动经济高质量发展。该试验区的设立会对表征高质量发展的企业ESG表现产生什么样的影响及变化?其战略实施效果如何?影响企业ESG表现的渠道和机制是什么?这些问题还有待深入探讨。

与本文相关的文献主要有两支。一支是关于“国家数字经济创新发展试验区”设立的研究,已有文献主要关注了其对于创新[1,2]和数字化转型[3]的影响;另一支是企业ESG的相关研究。对于企业ESG的经济后果,已有研究分别探讨了企业ESG表现对企业绩效[4.5]、企业价值[6.7]、企业财务[8]企业融资费用[9]、企业对外投资及规模[10]、企业创新绩效[11]、企业绿色创新[12,13]等的影响。对于企业ESG影响因素,多数研究从环境视角切入,具体分析了公众环境关注[14]、地区空气污染加剧[15]以及税制绿色化[16对于企业ESG表现的影响;数字经济视角的相关研究结论表明,企业数字化内部化了企业ESG 的外部性,提升了企业 ESG 水平[17,18];还有研究关注共同机构持股对于企业ESG表现的影响[19]

“国家数字经济创新发展试验区”作为数字经济的代表性政策,研究其政策效果的文献相对较少,更未有关注其对于表征高质量发展的企业ESG表现的影响及机制。基于上述研究不足,本文以“国家数字经济创新发展试验区”战略实施作为一项外生准自然实验,运用双重机器学习方法,基于2006~2023 年的中国A股上市企业数据研究其设立与企业ESG表现的关系及其影响机制。本文的边际贡献可能在于:(1)从微观层面丰富了“国家数字经济创新发展试验区”设立的经济效应研究。已有“国家数字经济创新发展试验区”政策效应的相关研究较少,还未有文献将“国家数字经济创新发展试验区”设立与企业ESG表现置于同一个分析框架下。本文基于城市层面“国家数字经济创新发展试验区”设立的外生政策,切入到企业层面研究ESG,扩展了研究视角;(2)采用双重机器学习方法进行政策评估,并建立了部分线性工具变量模型克服内生性问题,避免了传统渐进DID模型预设偏误、维度诅咒、模型强假定等问题,充分考虑了变量间的非线性关系,是对传统政策评估方法的进一步有益探索;(3)基于中国企业数据详细探讨了“国家数字经济创新发展试验区”设立对企业ESG表现的影响及机制,并进行异质性分析,为数字经济如何促进企业ESG发展提供经验证据,为国内企业提升ESG表现、实现高质量可持续发展提出有针对性的政策建议。

1 理论分析

1.1“国家数字经济创新发展试验区”设立与企业ESG表现

“国家数字经济创新发展试验区”设立助力大数据、云计算、人工智能等新一代数字技术的发展,降低了传统资源使用中的信息壁垒和技术约束,促进能源利用、污染治理技术的进步,提高企业绿色创新水平,有利于企业在开发、生产、排污等各个环节进行绿色化转型[20.21];同时,互联网的发展有利于企业建立能源管理系统,利用数据库、物联网等技术优化生产流程,降低生产成本和能源消耗。因此,本文提出如下假说:

H1:“国家数字经济创新发展试验区”设立能促进企业E(环境)表现

数字经济对企业社会责任的影响,从管理者角度,互联网的普及和使用能够为企业决策提供支持,避免高管非理性行为,助力管理层合理规划企业决策[22]。从员工的角度,数字经济使得企业内部信息更加透明、员工成果可视化,薪资和奖惩系统更加公平合理[23],这提升了员工满意程度[24]。从消费者角度,数字经济的发展助力企业快速捕获多方利益相关者多元化的价值诉求[25],使用人工智能、大数据、云计算等匹配最优解决方案,以更好地满足客户的需求,提升服务质量。因此,本文提出如下假说:

H2:“国家数字经济创新发展试验区”设立能促进企业S(社会)表现

数字技术提升企业财务资本配置效率,进而促进生产效率,同时程序性业务决策自动化,激发企业对知识密集型劳动需求的快速增加,财务资本占比持续下降,智力资本价值受到更多的关注[26.27]。从企业经营角度,互联网技术降低企业跨界成本,便于企业跨界经营,增强竞争优势,提高企业对智力资本的投资与激励[28]、释放创业企业的发展潜力[29]。从企业内部治理角度,互联网推动企业内部管理变革,使组织结构趋于网络化、扁平化,营销模式趋于精准化、精细化,生产模式趋于模块化、柔性化,产品设计趋于版本化、迭代化,研发模式趋于开放化、开源化,用工模式趋于多元化、弹性化[27]。因此,本文提出如下假说:

H3:“国家数字经济创新发展试验区”设立能促进企业G(治理)表现

综合以上3个假设,本文进而提出如下假设:

H4:“国家数字经济创新发展试验区”设立能促进企业ESG表现。

1.2“国家数字经济创新发展试验区”设立、企业技术升级与企业ESG表现

“国家数字经济创新发展试验区”设立:(1)提高了企业新技术开发预期收益,激励企业技术升级。新技术在进行成果转化时通常面临较大的市场不确定性,数字经济会降低市场信息不对称和企业市场交易成本,加快信息在不同区域之间的流动,扩大企业的信息接触面。互联网技术使得企业可以更好地从消费者偏好及其变化中识别到市场机会,提高新技术的市场收益,激励企业技术升级;(2)降低了企业技术升级门槛,助力企业技术升级。数字经济的发展使信息交换更加便利,促进知识技术在企业间扩散和渗透,提高企业技术溢出水平,降低企业技术升级的技术门槛[30];(3)提高企业资源配置效率,促进企业技术升级。数字经济的发展促进数据要素流动,改善信息不对称问题,提高企业获取信息速度,提升信息整合和分析效率,降低企业决策失误的可能,改善企业资源配置效率[31]。企业技术升级将给企业带来市场竞争优势,提升其利润水平,使企业具有较好的财务状况与资本结构,促使企业维持较好的ESG表现[32]。因此,本文提出如下假说:

H5:“国家数字经济创新发展试验区”设立通过促进企业技术升级进而提升企业ESG表现。

1.3“国家数字经济创新发展试验区”设立、企业数字化转型与企业ESG表现

“国家数字经济创新发展试验区”设立:(1)为企业数字化转型提供底层支持。“国家数字经济创新发展试验区”战略的实施建设改善了数字基础设施,是企业数字化转型所依赖的5G、大数据、人工智能、云计算等新一代信息技术普及和发展的基础;(2)通过满足消费者多样化需求促使企业实现数字化转型。数据要素的合理配置助力企业形成精准匹配机制,了解不同消费者需求,使消费者获得低成本对接市场的能力,消费者会因数字技术的逐步普及和完善获得更多的商品选择权,这反向促使企业催生新发展模式的数字化改造,引导企业形成数字化转型的“棘轮效应”[3]企业数字化转型能够为绿色创新提供强大的内生驱动力,强化企业履行社会责任的意愿与动力,推动企业内部管理模式的变革,促进企业ESG表现。因此,本文提出如下假说:

H6:“国家数字经济创新发展试验区”设立通过促进企业数字化转型进而提升企业ESG表现

2 研究设计

2.1 模型设定

为探讨“国家数字经济创新发展试验区”设立对企业ESG表现的具体影响,本文借鉴Chernozhukov等(2018)[35]的做法,采用双重机器学习模型(DoubleMachineLearning,DML)展开政策评估分析。

本文建立部分线性模型:

上式,  分别表示城市与年份;

分别表示城市与年份;  为被解释变量,是企业ESG表现;

为被解释变量,是企业ESG表现;  为“国家数字经济创新发展试验区”设立的虚拟变量,城市设置试点后,则为1,反之,则为 0 :

为“国家数字经济创新发展试验区”设立的虚拟变量,城市设置试点后,则为1,反之,则为 0 :  是本文主要关注的政策回归系数;

是本文主要关注的政策回归系数;  为高维控制变量集,主要通过影响

为高维控制变量集,主要通过影响  ,进而影响

,进而影响  ,包括省份、城市特征、行业特征、企业禀赋特征等因素。

,包括省份、城市特征、行业特征、企业禀赋特征等因素。  函数形式未知,需通过具体机器学习算法,进而获得其估计量

函数形式未知,需通过具体机器学习算法,进而获得其估计量  ,

,  为条件均值为0的误差项。

为条件均值为0的误差项。

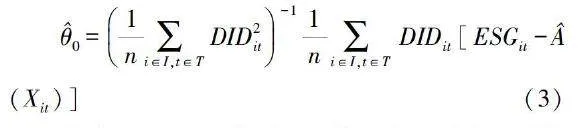

由式(1)、(2)可以得到  的估计量:

的估计量:

其中,  分别表示第

分别表示第  个观测值、总体观测值、样本容量。此时的估计量是有偏的,难以收敛到

个观测值、总体观测值、样本容量。此时的估计量是有偏的,难以收敛到  。

。

上式中,  服从均值为0的正态分布,

服从均值为0的正态分布,

,在引入正则项,应用机器学习估计

,在引入正则项,应用机器学习估计  过程中,虽然避免了估计量方差过大,但也导致了

过程中,虽然避免了估计量方差过大,但也导致了  有偏。

有偏。  (2号向

(2号向  收敛速度

收敛速度  ,随着 n 趋于无穷大,b 也趋于无穷大。

,随着 n 趋于无穷大,b 也趋于无穷大。

因此,利用正交法修正偏误,构建辅助回归:

为“国家数字经济创新发展试验区”设立虚拟变量对高维控制变量的回归函数,

为“国家数字经济创新发展试验区”设立虚拟变量对高维控制变量的回归函数,  为其具体形式,

为其具体形式,  为条件均值为0的误差项。

为条件均值为0的误差项。

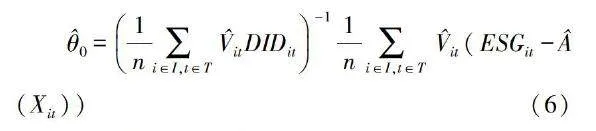

对式(5)利用机器学习回归可以得到其残差项 V 的估计  。

。  可看作

可看作  的工具变量。同理,式(1)、(2)可变为

的工具变量。同理,式(1)、(2)可变为

,最终可以得到

,最终可以得到  的估计量:

的估计量:

进一步考察其估计偏误:

因此,可以得到  与 d

与 d

由于进行了两次机器学习,引入了两个误差交乘项,则 d 的整体收敛速度取决于  向

向

0  的收敛速度

的收敛速度  、

、  向

向  的收敛速度

的收敛速度 ,即

,即  。可以得出,误差项为交乘误差项后,向0收敛速度更快,可以得到

。可以得出,误差项为交乘误差项后,向0收敛速度更快,可以得到  的无偏估计量。

的无偏估计量。

考虑到“国家数字经济创新发展试验区”设立对企业ESG表现的影响可能会因企业性质、宏观经济环境而产生异质性,部分线性模型的设定存在一定主观性,因此在稳健性检验当中设立更一般形式的交互模型,具体形式如下:

其中得到处理效应θ0=E[A(DIDit=1,Xit)-A(DIDit=0,Xit)],交互式模型相关参数的估计方法与部分线性模型具有一致性。

2.2 变量选择

2.2.1 被解释变量:企业ESG表现

借鉴邱牧远和殷红(2019)[36]的做法,采用彭博ESG评分作为本文的主要被解释变量。主要原因在于彭博ESG评分体系科学、合理、全面,样本量足够本文研究所需。选用华证ESG评级作为稳健性检验,华证评级包括C、CC、CCC、B、BB、BBB、A、AA、AAA共9个评级,由低到高赋值9个评级为1\~9。

2.2.2 核心解释变量:“国家数字经济创新发展试验区”政策虚拟变量(DID)

为准确进行因果推断,根据《国家数字经济创新发展试验区实施方案》(以下简称《方案》)公布的5个试点省(区、市)作为实验组(不包括雄安新区),其余地区作为对照组。该《方案》自2019年10月份开始实施,因此,参考赵涛等(2020)[37]研究数字经济政策的方法,根据上市企业所在城市不同时间进人“国家数字经济创新发展试验区”这一外生政策冲击,设置虚拟变量。若企业所在城市在2019年进人“国家数字经济创新发展试验区”试点,则设置为1;否则,设置为0。

2.2.3 控制变量

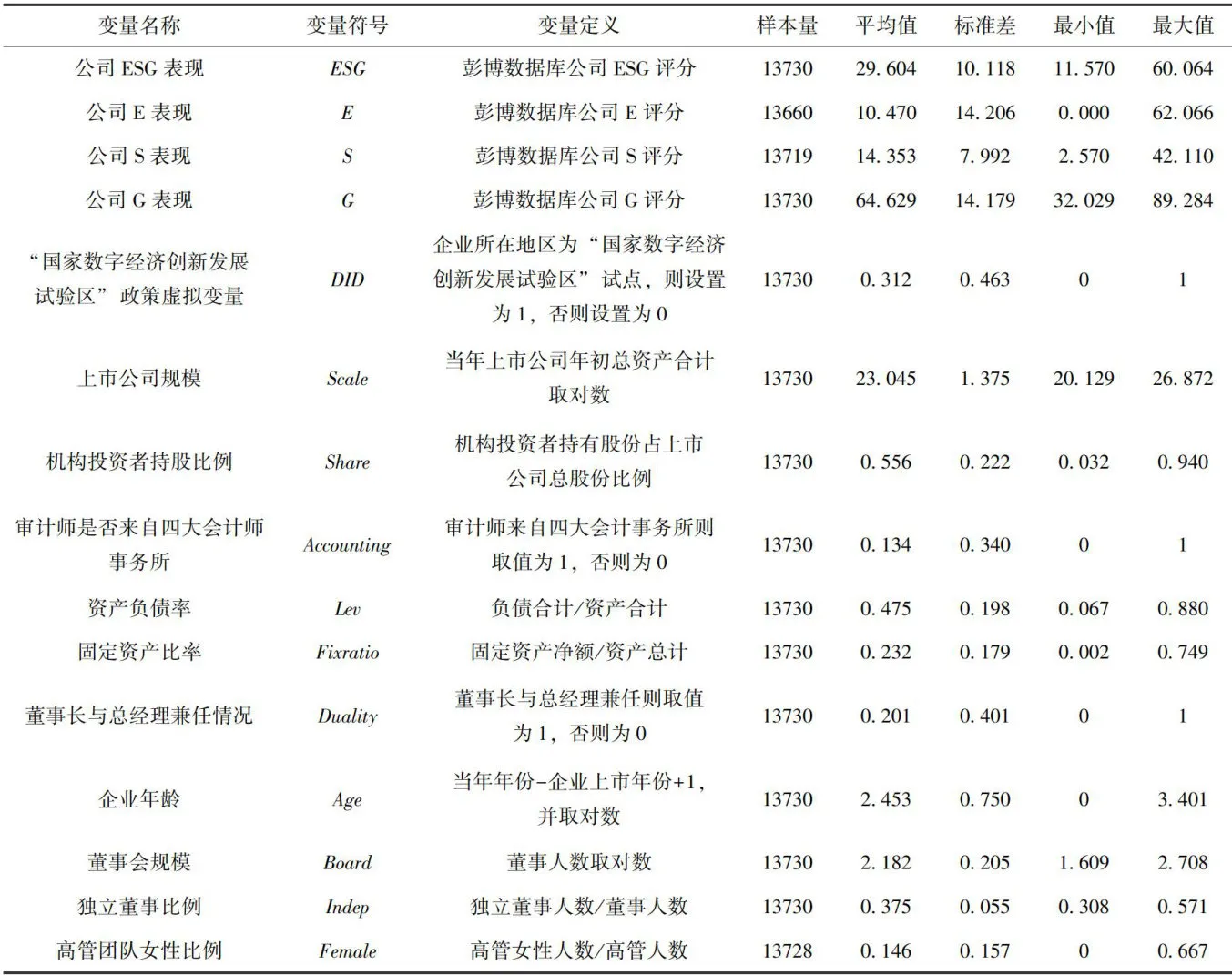

在梳理相关文献后,本文选定的企业层面的变量有上市公司规模(Scale)、机构投资者持股比例(Share)、审计师是否来自四大会计师事务所(Ac-counting)、资产负债率( L e v) 、固定资产比率(Fixra-tio)、董事长与总经理兼任情况(Duality)、企业年龄(Age)、董事会规模(Board)、独立董事比例(Indep)、高管团队女性比例(Female)。

2.3主要数据来源与描述性统计

本文的样本区间为 2006~2023 年。企业层面的数据来源于国泰安数据库,并剔除掉金融类企业,剔除掉ST、  、PT企业。剔除相关变量的缺失值,并对所有变量进行前后 1% 的缩尾处理。彭博ESG来源于彭博数据库。主要变量及描述性统计详见表1。

、PT企业。剔除相关变量的缺失值,并对所有变量进行前后 1% 的缩尾处理。彭博ESG来源于彭博数据库。主要变量及描述性统计详见表1。

表1变量定义与描述性统计

表1变量定义与描述性统计3 实证结果分析

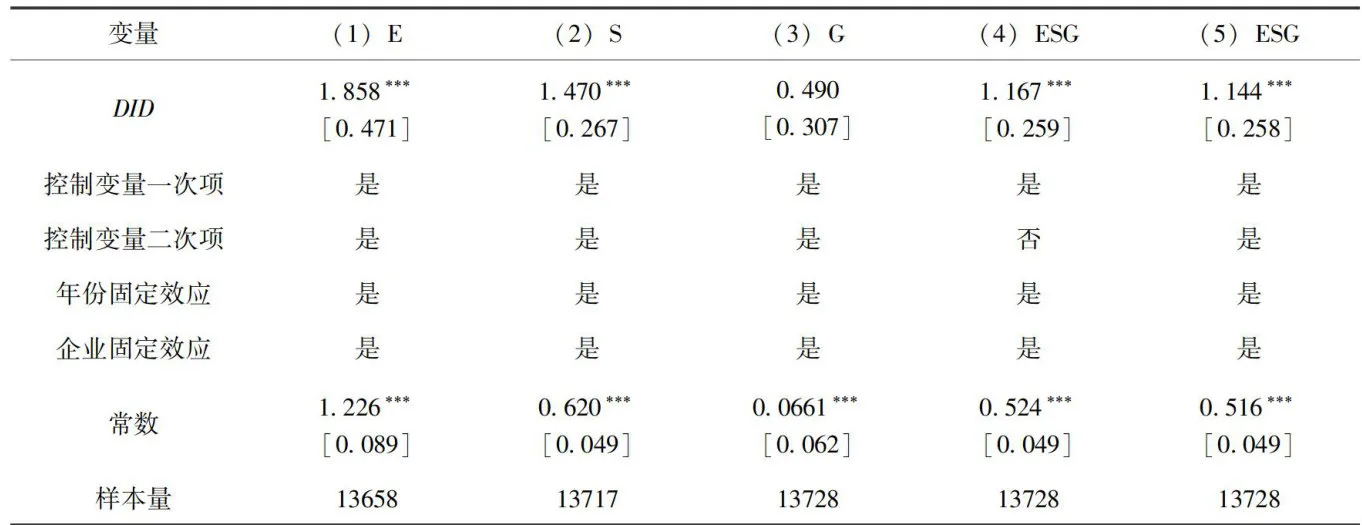

3.1基准回归:“国家数字经济创新发展试验区”设立对企业ESG表现的政策影响

本文运用双重机器学习的方法评估“国家数字经济创新发展试验区”设立对企业ESG表现的影响,默认使用随机森林算法,且样本分割比例为1:4。表2为基准回归的结果,在全样本范围内控制了控制变量一次、二次项,控制年份、企业固定效应,对ESG的细分指标E(环境)、S(社会责任)、G(公司治理)展开回归分析。列(1)\~(3)结果显示,“国家数字经济创新发展试验区”的设立对企业ESG的E、S细分指标均具有提升作用,对G分项的影响不显着,这有可能是机器学习算法导致的偏误,有待下文进一步分析,假说H1、H2得到验证。接下来对企业整体ESG表现进行回归,其中,列(5)在列(4)基础上控制了控制变量二次项,结果均显着为正,且在 1% 的水平上显着,说明“国家数字经济创新发展试验”设立在整体上促进了企业ESG表现,假说H4得到验证。

表2基准回归注:括号内为稳健标准误,*、**、

表2基准回归注:括号内为稳健标准误,*、**、  分别表示在 10% 1 5% 、1%的水平上显着,下同。

分别表示在 10% 1 5% 、1%的水平上显着,下同。3.2 稳健性分析

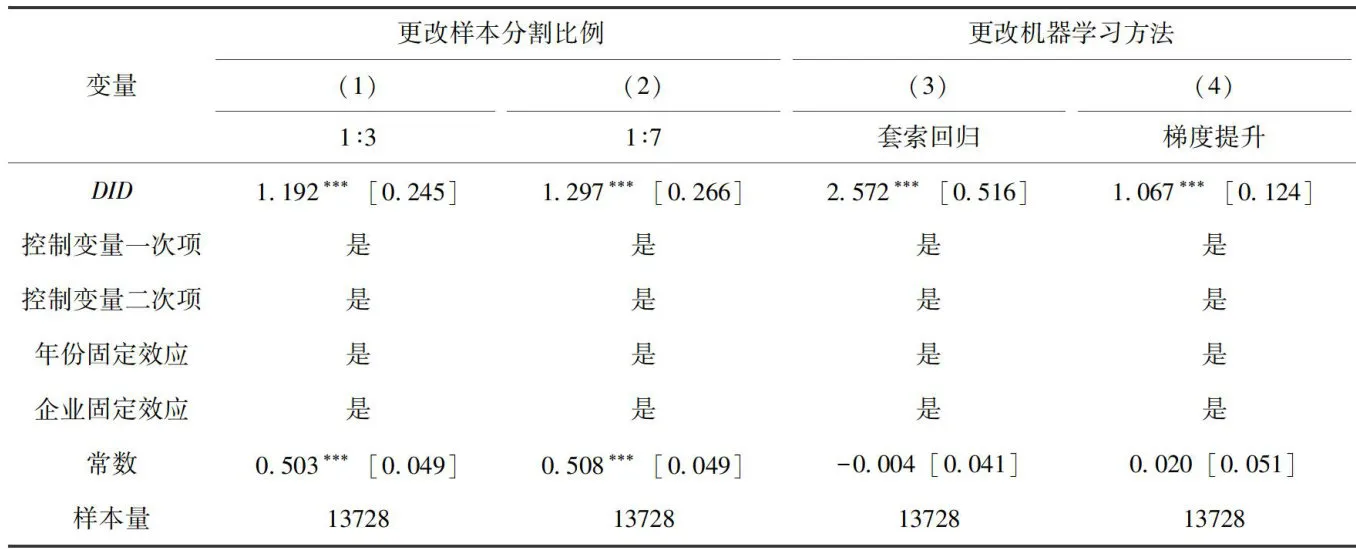

3.2.1 更改机器学习模型

双重机器学习模型克服了传统因果推断模型的弊端,但仍有可能会存在模型设定偏误问题。基于此,本文从以下方面重设双重机器学习模型:(1)改变样本分割比例。由原来默认的1:4更改为1:3与1:7,考察样本分割比例异质性是否会影响本文结论;(2)调整机器学习方法。将原来默认的随机森林方法,更改为套索回归、梯度提升法,考察机器学习方法改变是否影响本文结论;(3)主回归模型采用更具一般性的交互式模型重新进行回归,进一步探讨本文结论的稳健性。

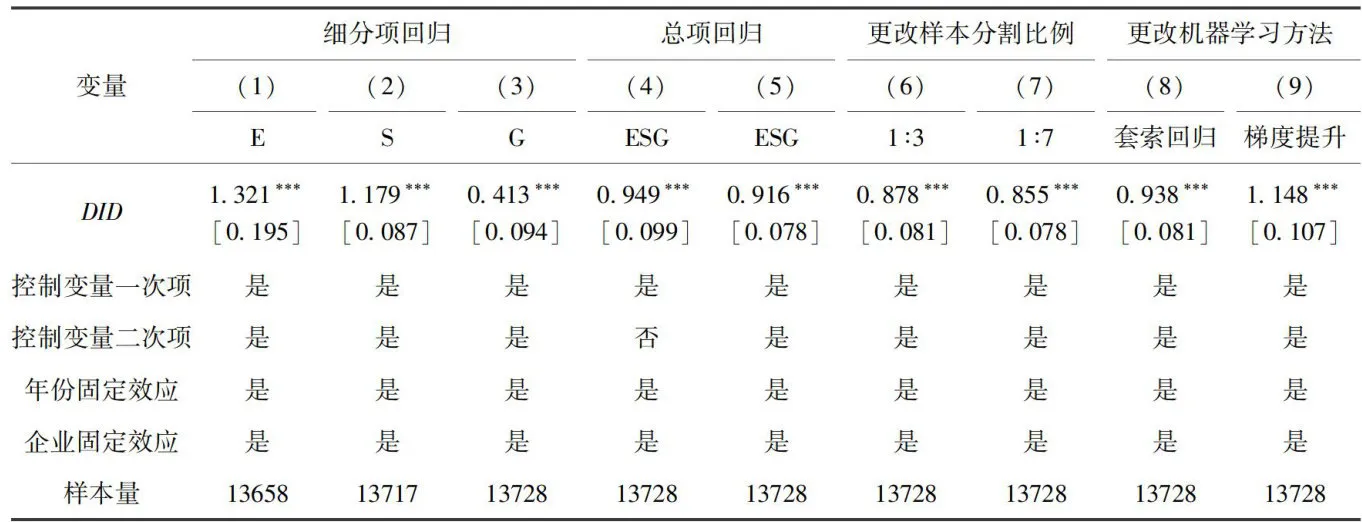

表3结果表明,在部分线性模型的基础上,改变样本分割比例、调整机器学习方法,“国家数字经济创新发展试验区”的设立对企业ESG的回归系数仍然显着为正。表4采用交互式机器学习模型,结果表明,“国家数字经济创新发展试验区”的设立对企业ESG表现的细分项与总体得分均具有显着的促进作用,部分线性模型的设立具有一定的主观性,而交互式模型的设立更具一般性,因此,基准回归当中G子项结果的不显着可能是由于计量回归方法设定导致的,假设H3得到验证。另外,表4展示了基于交互式模型更改样本分割比例与机器学习方法的结果,进一步提高了研究结果的稳健性。

表3部分线性模型更换机器学习模型

表3部分线性模型更换机器学习模型 表4交互式机器学习模型

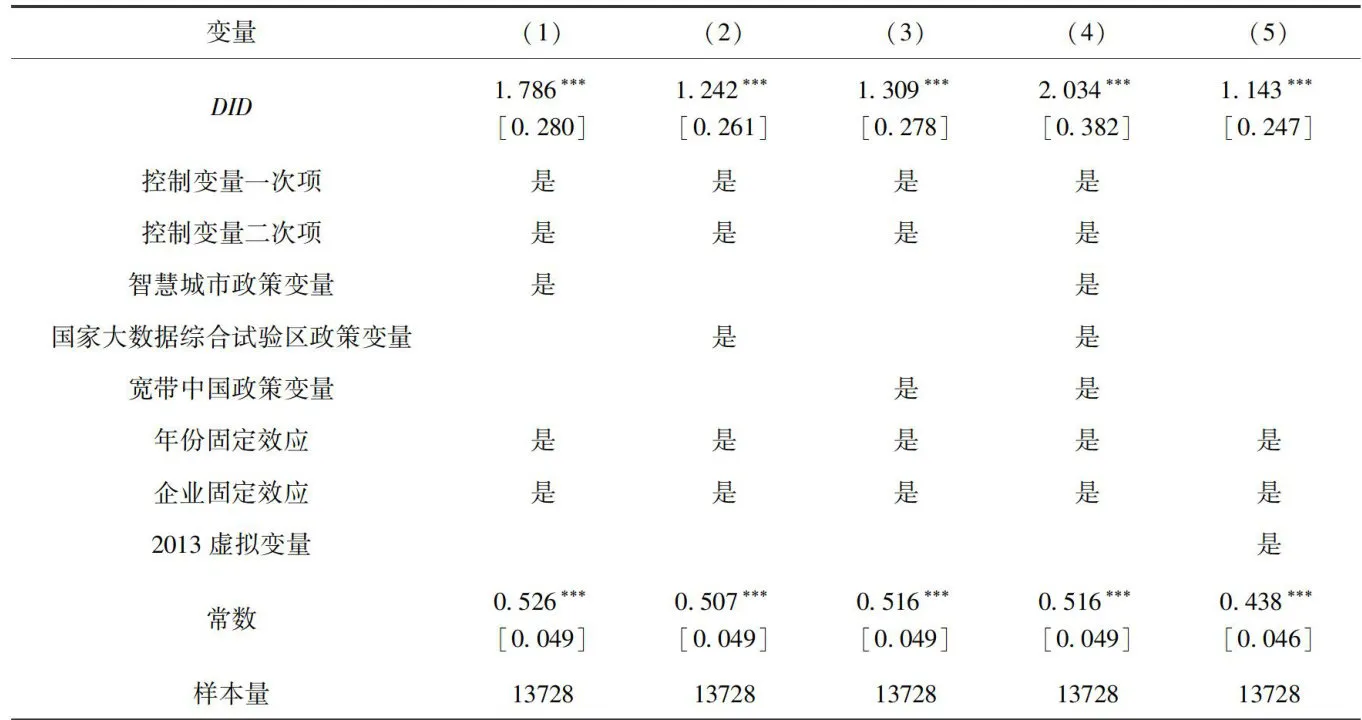

表4交互式机器学习模型3.2.2排除其它政策干扰

“宽带中国”、“国家大数据综合试验区”、“智慧城市”是数字经济最具代表性的三项政策。本文在主回归中分别加入“智慧城市”、“国家大数据综合试验区”、“宽带中国”的政策虚拟变量。表5中结果显示,主系数仍然显着,说明本文结论的稳健性。此外,ESG与绿色可持续发展理念本质上是一致的,环境保护是ESG提升的重要因素。2013年国务院发布的《大气污染防治行动计划》(国发[2013]37号文),是中国环境治理史上的标志性文件,为了去除干扰政策的影响,本文在基准回归中加入2013年这一虚拟政策变量,重新进行回归。表5列(5)显示的系数显着为正,证明本文结论具有稳健性。

表5排除其他政策

表5排除其他政策3.2.3其他稳健性检验

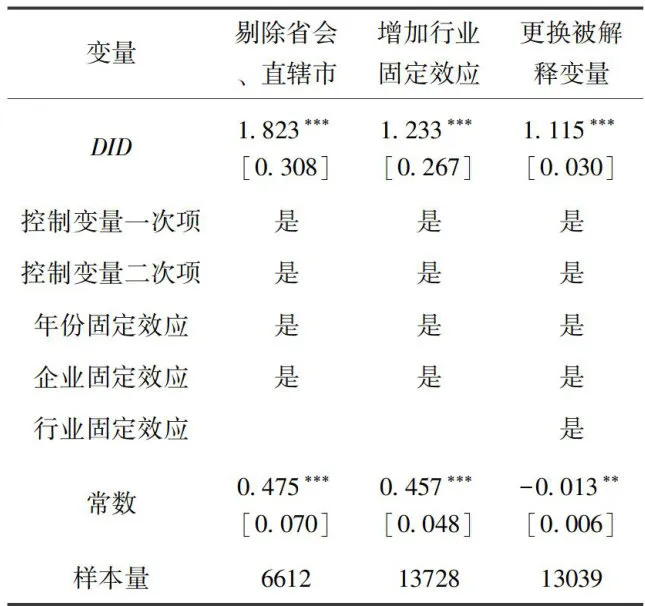

(1)中国区域间数字经济水平发展程度不一,省会城市的基础设施较为完善,因此剔除掉省会城市及4个直辖市,将剩余城市企业作为新样本进行回归;(2)进一步对行业效应进行固定;(3)更改被解释变量。将彭博ESG评分更改为华证ESG评级。表6中的回归结果显示,在剔除部分城市、增加行业固定效应、更换被解释变量后,DID政策系数仍然显着为正,再次证明结论的稳健性。

表6其他稳健性检验

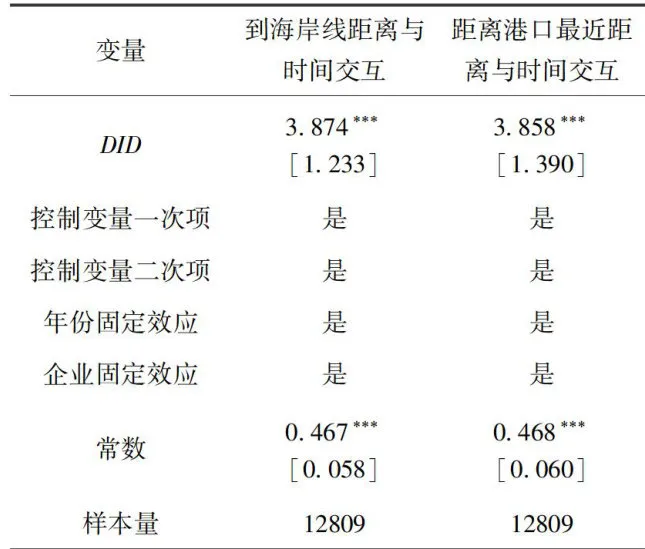

表6其他稳健性检验3.2.4工具变量内生性分析

“国家数字经济创新发展试验区”的设立具有一定的主观性,因此“国家数字经济创新发展试验区”政策的实施与企业ESG表现之间或许会有潜在的内生性问题,有必要选取相应的工具变量进行进一步回归。以张涛和李均超(2023)[21]、Chernozhukov 等(2018)[35]的做法为基础,构造部分线性工具变量模型:

Instrument  为

为  的工具变量,借鉴Nathan和Nancy(2014)[38]的做法,选择地理因素作为工具变量。具体而言,选择企业所在城市到海岸线的距离作为工具变量,主要原因在于,沿海地区的数字经济发展程度较内陆要高,并且数字基础设施等更加完善,企业所在城市越靠近沿海则数字化程度越高;另外,地理条件不以人的意志为转移,满足工具变量外生性要求。由于企业所在城市到海岸线的距离属于截面变量,无法体现时间趋势,因此其与时间趋势的交互项作为工具变量1。类似的,构造企业所在城市距离港口最近距离与时间的交互项作为工具变量2。

的工具变量,借鉴Nathan和Nancy(2014)[38]的做法,选择地理因素作为工具变量。具体而言,选择企业所在城市到海岸线的距离作为工具变量,主要原因在于,沿海地区的数字经济发展程度较内陆要高,并且数字基础设施等更加完善,企业所在城市越靠近沿海则数字化程度越高;另外,地理条件不以人的意志为转移,满足工具变量外生性要求。由于企业所在城市到海岸线的距离属于截面变量,无法体现时间趋势,因此其与时间趋势的交互项作为工具变量1。类似的,构造企业所在城市距离港口最近距离与时间的交互项作为工具变量2。

表7结果显示,在利用工具变量重新进行回归之后,政策系数依然显着为正,再次证明本文结论的稳健性。

表7工具变量内生性

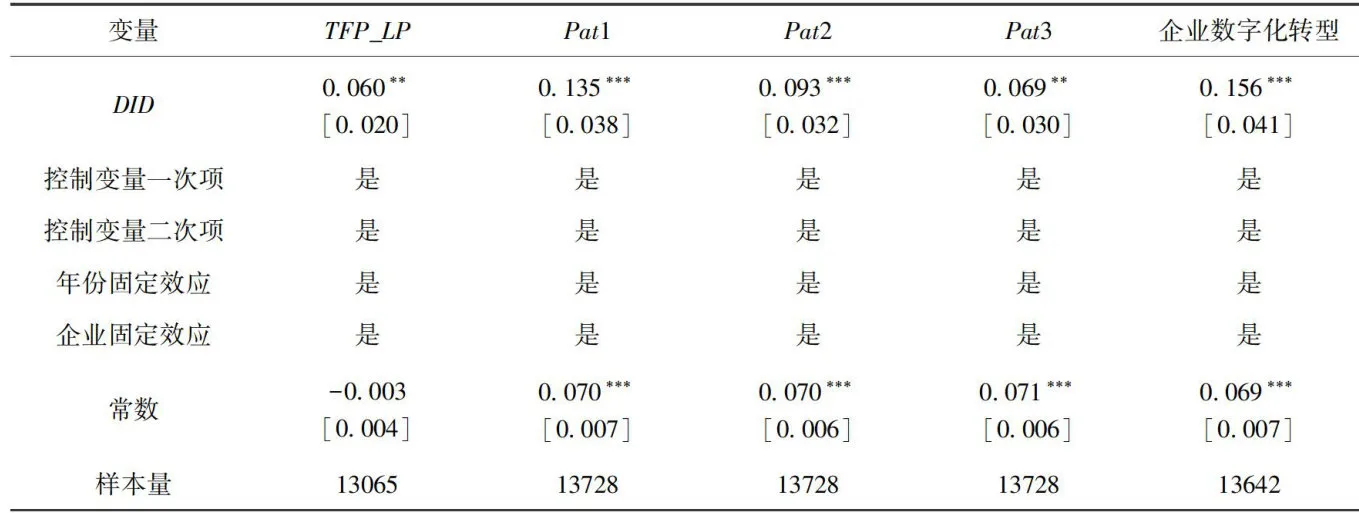

表7工具变量内生性3.3 机制分析

上文中的基准回归与稳健性检验等,表明了“国家数字经济创新发展试验区”设立可以对企业ESG产生积极影响,接下来,本文尝试打开两者间的机制黑箱。将企业控制变量与机制变量重新匹配,借鉴江艇(2022)[39]的做法,基于双重机器学习模型,将“国家数字经济创新发展试验区”设立的政策虚拟变量分别对企业技术升级、企业数字化转型进行回归,验证“国家数字经济创新发展试验区”设立是否促进了企业技术升级、企业数字化转型。

3.3.1 企业技术升级

(1)本文借鉴鲁晓东和连玉君(2012)[40]的做法,测算LP法得到的企业全要素生产率作为企业技术升级的替代变量。企业全要素生产率可以反映企业在具体生产过程中的平均投入产出效率,不仅可以反映企业的技术升级状况,更能反映企业的管理效率、制度环境等因素。表8列(1)结果显示,“国家数字经济创新发展试验区”的设立显着促进了企业TFP的提高。

(2)出于稳健性考虑,借鉴方先明和胡丁(2023)[]的做法,使用上市公司的专利数量作为企业技术升级的替代变量。进一步,上市企业的绿色技术升级是企业积极践行ESG实践的有益活动,本文将绿色专利申请总量加1取对数作为企业专利技术升级的替代变量( (P a t1) 。鉴于发明专利的技术原创性与难度最大[41],更能代表企业的创新水平,因此将上市公司绿色发明专利申请数量加1取对数( P a t2) 代表企业的实质性创新,并将企业绿色实用新型专利申请数量加1取对数( (P a t3) ,考察企业是否进行策略性创新。表8列(2)\~(4)的结果显示,“国家数字经济创新发展试验区”的设立对Pat1、Pat2与 P a t3 的回归系数均显着,这说明“国家数字经济创新发展试验区”的设立显着促进了企业绿色专利的研发。

3.3.2 企业数字化转型

企业数字化转型是提升企业ESG的重要因素[17],本文基于上市公司年报,统计出人工智能技术、大数据技术、云计算技术、区块链技术和数字技术应用的词频[42],利用企业每年数字化总词频数加1取对数后表示企业数字化转型程度(Digital)。以企业数字化转型的总词频数即总指标作为被解释变量。表8列(5)的结果显示,“国家数字经济创新发展试验区”的设立促进了企业数字化转型。

表8机制分析

表8机制分析3.4 异质性分析

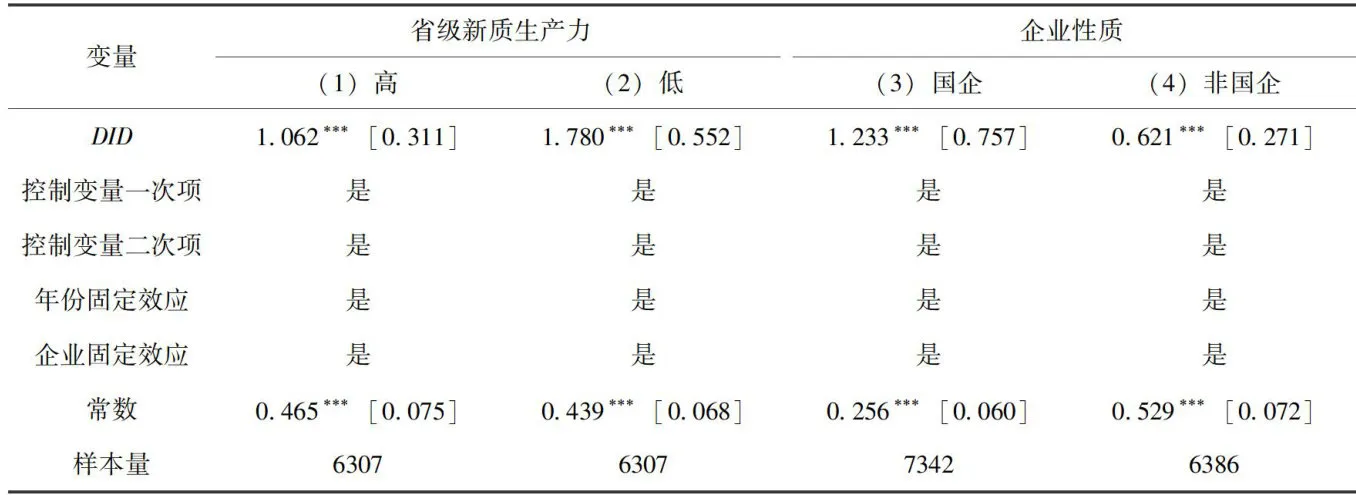

3.4.1 新质生产力

促进新质生产力发展是推动区域经济高质量增长的重要抓手。新质生产力相较于传统生产力,表现出更强的可持续性与驱动力,它要求通过技术升级,实现产业结构优化,促进全要素生产率与经济绩效的提升[43]。新质生产力尤其注重企业的个性化、数字化与绿色转型发展,这不仅会提升企业的核心市场竞争力,还会减少环境污染。从一定意义上说,新质生产力的发展代表着生产力的现代化,与企业ESG的发展是一脉相承的。

基于以上分析,本文基于国泰安数据库构造的省级新质生产力发展水平,并根据中位数,将企业所在省(区、市)划分为高低两组。表9列(1)、(2)结果显示,“国家数字经济创新发展试验区”的设立更有利于提高位于新质生产力发展水平较低的省(区、市)企业的ESG水平,这说明,较落后地区可能更具有后发优势。

3.4.2 企业性质

企业ESG的投资是一项长期投资,需要强大的资金支持与长久的时间检验。在中国,相比于私营企业,国有企业在党和政府的领导下要承担更多的社会责任与环境治理义务,也更加注重企业的长期利益。国有企业高管晋升除了参考企业经济绩效外,还要积极履行社会责任来获得政治晋升的筹码;同时,国有企业的政治关联度较高,是社会各界的重点关注对象,迫于媒体、公众、政府的关注压力,会倒逼国企积极树立良好的企业形象,主动承担社会责任。本文将全样本划分为国企与非国企两个子样本,进行分组回归。表9列(3)、(4)结果显示,“国家数字经济创新发展试验区”设立对企业ESG的提升作用在国有企业中更加明显,符合已有认知。

表9异质性分析

表9异质性分析4结论与政策建议

数字经济是高质量发展的坚实基础和重要支撑,也是提升企业ESG表现的重要因素之一。本文基于 2006~2023 年上市企业数据,运用双重机器学习模型评估了“国家数字经济创新发展试验区”设立对企业ESG表现的影响,并进一步探讨了“国家数字经济创新发展试验区”设立提升企业ESG表现的影响机制和异质性表现,为“国家数字经济创新发展试验区”战略如何影响企业ESG表现提供了新的证据。本文研究结论表明:(1)“国家数字经济创新发展试验区”设立显着提升了企业ESG表现,在经过一系列稳健性检验与内生性检验后,该结论仍然成立;(2)“国家数字经济创新发展试验区”设立主要通过促进企业技术升级与企业数字化转型来提升企业ESG表现;(3)“国家数字经济创新发展试验区”设立提升企业ESG表现在新质生产力发展水平低地区、企业产权性质为国有企业的情况下更加突出。

基于以上分析,本文提出如下政策建议:(1)推进国家数字经济创新发展试验区建设。充分发挥各试验区建设主体作用,推进落实试验任务,充分整合各类资源,加大协调力度;(2)依托数字经济创新发展试验区,搭建数据共享与技术交流平台,为企业技术升级筑牢根基,提升企业ESG表现。优化资源匹配功能,基于大数据分析精准对接企业技术需求与可合作的科研机构、上下游供应商等,让资源流向最急需的技术升级环节,助力5G、数据中心建设的资源精准投放;(3)强化数字基建布局,打造高速稳定网络与智能数据平台,加快促进企业数字化转型,提升企业ESG表现。推进5G全覆盖、构建海量数据存储与智能分析平台,深度挖掘企业运营数据,精准识别数字化转型痛点与需求,保障转型资源快速到位。优化补助结构,强化补贴力度,缓解企业的融资约束

参考文献

[1]宋平,刘晓梅.数字经济发展与区域创新产出——来自国家数字经济创新发展试验区的准自然实验[J].投资研究,2024,43 (2):75\~86.

[2]李君锐,买生,刘磊.国家数字经济创新发展试验区设立的创新效应:基于供给侧与需求侧双重视角[J].科技进步与对策,2024,41(13):45\~56.

[3]曾皓.区位导向性政策促进企业数字化转型吗?——基于国家数字经济创新发展试验区的准自然实验[J].财经论丛,2023,(4):3\~13.

[4]李井林,阳镇,陈劲,等.ESG促进企业绩效的机制研究—基于企业创新的视角[J].科学学与科学技术管理,2021,42(9):71\~89.

[5]Houston JF,ShanHY.Corporate ESG Profiles and Banking Rela-tionships[J].ReviewofFinance,2022,35(7):3373\~3417.

[6]Benabou R,Tirole J. Individual and Corporate Social Responsi-bility[J].Economica,2010,77(305):1\~19.

[7]AouadiA,MarsatS.DoESGControversiesMatter forFirmValue?Evidence from International Data [J]. Journal of BusinessEthics,2018,151(4):1027\~1047.

[8]Garcia AS,OrsatoRJ. Testing the Institutional Difference Hypot-hesis:AStudyAbout Environmental,Social,Governance,and Fi-nancial Performance [J].Business Strategy and the Environment,2020,29(8):3261\~3272.

[9]Eliwa Y,Aboud A,Saleh A.ESG Practices and the Cost ofDebt:Evidence from EU Countries[J].Critical Perspectives onAccounting,2021,79(3):1\~21.

[10]谢红军,吕雪.负责任的国际投资:ESG与中国OFDI[J].经济研究,2022,(3):83\~99.

[11]方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[J].经济研究,2023,(2):91\~106.

[12]刘柏,卢家锐,琚涛.形式主义还是实质主义:ESG评级软监管下的绿色创新研究[J].南开管理评论,2023,26(5):16\~28.

[13]李慧云,刘倩颖,李舒怡,等.环境、社会及治理信息披露与企业绿色创新绩效[J].统计研究,2022,39(12):38\~54.

[14]陶云清,侯婉玥,刘兆达,等.公众环境关注如何提升企业ESG表现?——基于外部压力与内部关注的双重视角[J].科学学与科学技术管理,2024,(7):88\~109.

[15]潘玉坤,郭萌萌.空气污染压力下的企业ESG表现[J].数量经济技术经济研究,2023,40(7):112\~132.

[16]王禹,王浩宇,薛爽.税制绿色化与企业 ESG表现——基于《环境保护税法》的准自然实验[J].财经研究,2022,48(9):47\~62.

[17]胡洁,韩一鸣,钟咏.企业数字化转型如何影响企业 ESG表现——来自中国上市公司的证据[J].产业经济评论,2023,(1):105\~123.

[18]毕达天,黄伟鑫,王璐,等.城市数字经济发展如何影响企业ESG表现?——绿色高质量发展的城企协同路径[J].科学学研究,2024,42(3):594\~604.

[19]雷雷,张大永,姬强.共同机构持股与企业ESG表现[J].经济研究,2023,58(4):133\~151.

[20]Yang X,Wu H,Ren S,et al.Does the Development of theInternet Contribute to Air Pollution Control in China?MechanismDiscussion and Empirical Test [J].Structural Change and Eco-nomic Dynamics,2021,(56):207\~224.

[21]张涛,李均超.网络基础设施、包容性绿色增长与地区差距——基于双重机器学习的因果推断[J].数量经济技术经济研究,2023,(4):113\~135.

[22]祁怀锦,曹修琴,刘艳霞.数字经济对公司治理的影响—基于信息不对称和管理者非理性行为视角[J].改革,2020,(4): 50\~64.

[23]Marler JH,Dulebohn JH. A Model of Employee Self-ServiceTechnology Acceptance [J].Research in Personnel amp; Human Re-sources Management,2005,(24):137\~180.

[24]Leonardi,Paul,Contractor,etal.Beter PEOPLE AnalyticsMeasure Who THEY KNOW,Not Just Who THEY ARE[J].Harvard Business Review,2018,96 (6):70\~81.

[25]肖红军,阳镇.平台企业社会责任:逻辑起点与实践范式[J].经济管理,2020,42(4):37\~53.

[26]Tan HP,Plowman D,Hancock P. Intellectual Capital and Fi-nancial Returns of Companies[J]. Journal of Intellectual Capi-tal,2007,8(1):76\~95.

[27]戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020,36(6):135\~152,250.

[28]Deangelo H,Deangelo L,Schwert G W. Managerial OwnershipofVoting Rights:A Study of Public Corporations withDual Classesof Common Stock [J].Journal of Financial Economics,1985,14(1):33\~69.

[29]LehnK,Netter J,Poulsen A.Consolidating Corporate Control:Dual-class Recapitalizations Versus Leveraged Buyouts[J]. Jour-nal of Financial Economics,1990,27(2):557\~580.

[30]沈坤荣,林剑威,傅元海.网络基础设施建设、信息可得性与企业创新边界[J].中国工业经济,2023,(1):57\~75.

[31]韦庄禹.数字经济发展对制造业企业资源配置效率的影响研究[J].数量经济技术经济研究,2022,39(3):66\~85.

[32]FerrelA,Liang H,RenneboogL.SociallyResponsible Firms[J].Journal ofFinancial Economics,2016,122(3):585\~606.

[33]石大千,丁海,卫平,等.智慧城市建设能否降低环境污染[J].中国工业经济,2018,(6):117\~135.

[34]秦文晋,刘鑫鹏.网络基础设施建设对数字经济发展的影响研究——基于“宽带中国”试点政策的准自然实验[J].经济问题探索,2022,(3):15\~30.

[35]ChernozhukovV,ChetverikovD,DemirerM,etal.Double/Debiased Machine Learning for Treatment and Structural Parameters[J].EconometricsJournal,2018,21(1):1\~68.

[36]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,(3):108\~123.

[37]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020,(10):65\~76.

[38]Nathan N,NancyQ.UsFood Aid and Civil Conflict[J].A-merican Economic Review,2014,104(6):1630\~1666.

[39]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022,(5):100\~120.

[40]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999\~2007[J].经济学(季刊),2012,11(2):541\~558.

[41]He JJ,Tian X. The Dark Side of Analyst Coverage:The Caseof Innovation[J].Journal of FinancialEconomics,2O13,109(3): 856\~878.

[42]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021,(9):137\~155.

[43]刘伟.科学认识与切实发展新质生产力[J].经济研究,2024,59(3):4\~11.

Establishment of National Digital Economy Innovation and Development Pilot Zone and ESG Performance of Enterprises

Causal Inference Based on Machine Learning

Zhang Rongjiat2Li Yunfei3Wang Le4 (1. China Academy of Social Sciences Institute of Quantitative amp; Technological Economics, Beijing , China; 2. Chinese Association of Quantitative Economics,Beijing , China; 3.Institute of Digital Economy and Cross Disciplinary Innovation, Southwest University of Finance and Economics,Chengdu ,China; 4.Vanke School of Public Health,Tsinghua University,Beijing 1OO084,China)

[Abstract]ESG,whichconforms tothe new conceptof green and sustainable development,has been paid more and more attentionbythegovernment,investmentinstitutionsandenterprisemanagers.HowtoimproveenterpriseESGperformanceandinternalizetheexteralitiesofnterpriseESGpractice,theNationalDigitalEconomyInovationandDevelopmentPilotZonegivesewdeas.Inordertoavoidthedefault bias,dimensionalcurseandstrong modelassumptionofthetraditional progresiveDDmodel, andfullyconsiderthenonlinearrelationshipbetweenvariables,thispaperuses thedataoflistedenterprisesfrom2O06to2O23nd usesadualmachinelearning modeltoevaluatetheimpactof theestablishmentof“NationalDigitalEconomyInnovationandDevelopmentPilot Zone”ontheESG performanceofenterprises andits mechanism.Theresearchresultsshowthat theestablishmentof the“NationalDigitalEconomyInovationandDevelopmentPilotZone”hassignificantlyimprovedtheESGperformanceofenterprises,andhasasignificant promotionefectontheEperformance,SperformanceandGperformanceofenterprises,respectively. Theconclusionisstillvalidafterresetingtemachielearning model,replacingteexplaindvariablesandregresionmethodsof instrumentalvariables.Theestablishmentofthe“NationalDigitalEconomyInnovationandDevelopmentPilotZone”mainlyimprovestheESGperformanceofnterprisesbypromoting technologicalupgradinganddigitaltransformationofenterprises,andthe improvement efectismoresignificantinthehighdegreeofnewqualityproductivitydevelopmentandstate-ownedenterprises.This paperfurtherputsforwardpolicysuggestionssuchasvigorouslypromotingtheconstructionofthenationaldigitalecoomyiovation anddevelopmentpilotzone,and promoting theESGperformanceofenterprisesbyrelyingonthedevelopmentofnewtechnologies such as 5G, big data and cloud computing.

[Key words]national digital economy innovationand development pilot zone;ESGperformance;dual machinelearning technological upgrading;digital transformation;newquality productivity;listed enterprises;digital economy

[Jelclassification]M19;O21

(责任编辑:张舒逸)