DOI:10.3969/j.issn.1004-910X.2025.05.007 [中图分类号]F49;F272 [文献标识码]A

引言

习近平总书记在党的二十大报告中指出,“高质量发展是全面建设社会主义现代化国家的首要任务”。作为经济社会发展的微观基础,企业的高质量发展日渐成为政府和企业关注的重点。企业高质量发展主要指在提升生产效率的同时,创造高水平的经济和社会价值,实现可持续发展[1,2]。近年来,数字化与绿色化协同转型(“双化协同”)成为推动企业高质量发展的重要驱动力[3]。2024年8月,中央网信办等十部门联合发布的《数字化与绿色化协同转型发展实施指南》明确了“推动数字产业绿色低碳发展及加快数字技术赋能绿色转型”的方向,标志着双化协同在经济转型中的关键作用日益突出。数字化为绿色化提供技术支持,绿色化则引领数字化应用,二者需相辅相成、协调发展,以最大化经济效益[3]。双化协同优化生产流程,提高资源利用效率,推动智能与绿色生产的融合;还促进技术创新,提升产品质量和环保性能,增强企业竞争力。企业作为市场经济的主体,也是双化协同的重要参与者和主导者。因此,探讨企业双化协同实践如何影响高质量发展具有重要的理论意义和实践意义。

目前,已有研究证实了数字化和绿色化能够显着促进企业高质量发展[4-7]。然而,现有研究主要关注数字化和绿色化对企业高质量发展的单一影响,而忽视了一个重要问题:数字化与绿色化并非孤立,而是需要相互配合以实现协同转型,才能最大限度地释放推动企业高质量发展的潜力。因此,探讨双化协同对企业高质量发展的影响变得愈发迫切。在研究双化协同对企业高质量发展的影响时,学者们面临以下问题:(1)如何有效测量企业的双化协同水平?(2)双化协同驱动企业实现高质量发展的作用机制是什么?只有理清双化协同水平的测度问题,才能进一步实证分析二者之间的逻辑关系,并为后续机制阐释奠定基础。然而,目前鲜有研究回答上述问题,这也为本文的研究提供了理论和实践的突破口。

本文以2013\~2023年沪深A股上市公司为样本,基于资源基础观,从“关注-投入-产出”的视角构建数字化与绿色化的指标体系,利用耦合协调模型计算企业双化协同水平,并在此基础上进一步分析其对企业高质量发展的影响。资源基础观从组织角度探讨企业战略决策过程和绩效,认为企业决策是一个涉及管理者关注、投入和绩效产出的过程[8]。管理者的认知影响企业对数字化与绿色化的关注,进而影响企业数字化和绿色化实践,最终产生数字化与绿色化成果。此外,ESG表现是关于环境、社会以及公司治理如何协调发展的全新理念,传递了企业追求经济价值与社会价值相统一的发展观,是实现企业高质量发展的重要抓手[9]。对此,本文在探讨双化协同促进企业高质量发展的机制中,进一步揭示了ESG表现所发挥的中介作用。

现有研究尚未形成对企业双化协同水平的统一测度,相关研究仍停留在数字化与绿色化的相互影响关系层面[3]。本文构建的双化协同指标体系及计算模型,为企业双化协同水平测度提供了新的研究视角。在理论层面,本文将双化协同、ESG表现与企业高质量发展纳入同一框架,并基于ESG表现探究了双化协同对企业高质量发展的作用机制,从而拓展了双化协同研究的边界,深化了对双化协同与企业高质量发展关系的理解。

1 理论分析与研究假设

1.1双化协同推动企业高质量发展

企业高质量发展强调的是在现有资源的基础上,通过技术创新、管理优化、劳动生产率提升等方式,不断提升资源配置效率和产出效率,最终实现长期的、可持续的高效益增长[2]。通过实施双化协同,企业能够实现“量”和“质”的双重提升,避免依赖单纯的资源投人,从而朝着更加智能化、绿色化、可持续的方向发展[0]

(1)双化协同能够充分发挥数字技术在资源优化和有效配置上的优势。通过精确监控,可以避免过度投入和减少污染排放,提高可持续发展潜力,实现高质量发展[6,1,12]。双化协同不仅提高了生产效率,还有助于建立环保的生产流程,为企业的高质量发展奠定绿色基础;(2)数字技术可以帮助企业更有效、更有针对性地进行绿色创新[11],生产更具科技感和环保性的产品,满足日益增长的环保需求,从而提高企业的发展质量[];(3)双化协同能够颠覆原有的生产模式、绿色创新系统等,提高绿色转型的质量和效率[13],从而实现企业的高质量发展;(4)双化协同可以充分利用数字技术传播企业环保理念,树立企业环保形象,展示其可持续发展的承诺,建立与外部利益相关者的密切关系,进而在竞争激烈的市场中赢得信任与支持,实现高质量发展[14]

基于此,本文认为,数字化技术为绿色化提供了更精准的监测和管理手段,使企业能够更有效地实施环保措施。反过来,绿色化为数字化提供了方向,使数字技术的应用更有针对性,更符合可持续发展的要求。双化协同通过充分发挥数字技术的优势,不仅在资源管理、绿色技术创新、生产模式改革等方面推动企业高质量发展,同时也在与外部利益相关者的互动中塑造积极的企业形象,实现了全方位的协同效应,推动了企业的高质量发展。因此,本文提出以下假设:

假设1:双化协同对企业高质量发展具有促进作用。

1.2 双化协同提高企业ESG表现

双化协同对企业ESG表现的影响体现在以下几个方面:

(1)环境维度。双化协同能够通过数字技术实现资源的精准监控和高效管理,减少资源浪费并降低环境负担[15]。这不仅降低了运营成本,还减轻了对环境的负面影响,帮助企业在实现绿色生产的同时提升环境责任表现。

(2)社会维度。在绿色理念的引导下,数字技术能够增强企业社会责任感。企业可以借助数字平台建立透明且可追溯的监督体系,提升利益相关者对企业行为的监督力度[16]。这不仅有助于防范潜在的不当行为,还能促进企业社会责任的落实[16]。同时,数字技术与绿色理念的协同会加强企业与社会的互动与信任,扩大绿色转型的社会效应,提升其社会维度的ESG表现[15,16] 。

(3)治理维度。双化协同通过数字技术推动内部绿色治理的优化,提升绿色转型的效率和决策质量。数字技术能够为企业提供实时数据和分析支持,帮助企业更好地评估和管控绿色转型过程中的风险和机会[15]。双化协同则可以增强治理结构的透明度和有效性,推动企业治理水平的提升。

(4)双化协同使得企业能够将ESG深度融入到战略规划和日常决策。数字技术的创新推动绿色技术的应用,而绿色化的理念则为数字技术提供了明确的方向和应用场景。通过这种互补与协同,数字化不仅能提高绿色技术的实施效率和效果,还能推动绿色技术的快速发展和创新,形成更强大的绿色竞争力,进而更好地实现社会和环境责任,有效提升整体ESG表现。因此,本文提出以下假设:

假设2:双化协同对企业ESG表现具有促进作用。

1.3企业ESG表现的中介作用

ESG表现的改善能够有效推动企业高质量发展。(1)优秀的ESG表现能够促进企业长期价值的持续增长。通过环保实践、社会责任和良好治理的整合,企业能够减少资源浪费,降低运营成本,吸引环保意识较强的消费者和投资者的关注[14.17];(2)通过改善ESG表现,企业可以提高透明度,实现有效地风险管理。企业积极应对环境和社会风险,在降低不确定性影响的同时有助于降低操纵风险,提升市场声誉,吸引寻求稳定性的投资者,为企业高质量发展缓解资金约束[17,18];(3)ESG表现能够激励企业进行创新并获得竞争优势。专注于ESG的企业投资于绿色技术、可再生能源和社会责任项目,不仅降低了环境影响,还为业务发展开辟了新途径,提供了竞争优势,推动了高质量发展[14]

基于此,本文认为,通过强调长期价值创造、风险管理,ESG表现的改善能够帮助企业明确作为可持续发展和负责任实体的地位,从而有助于实现高质量发展。因此,本文提出以下假设:

假设3:企业ESG表现在双化协同和企业高质量发展的关系中发挥中介作用。

本文的研究框架如图1所示。

图1研究框架

图1研究框架2 双化协同水平测度模型

2.1企业数字化与绿色化水平测度

2. 1. 1 指标体系构建

目前,关于企业数字化和绿色化的测度指标研究相对较少。数字化测度方面,现有研究主要利用文本分析[16]、数字无形资产占比[19]和调查问卷[20]3种方式。绿色化方面,现有研究则主要利用绿色专利[21]。尽管这些度量方法在一定程度上能够反映企业数字化与绿色化的发展状况,但缺乏一个全面的指标体系。考虑到企业数字化与绿色化之间复杂的关系特征,借鉴余菲菲等[22]的研究,本文基于资源基础观从管理者的关注、投入和产出视角,构建企业数字化与绿色化的综合指标体系。

数字化的测度方面,本文利用企业年报数字化关键词词频、数字无形资产占比以及数字专利3个维度进行评价。(1)参考吴非等[16]的研究,利用企业年报中与人工智能技术、区块链技术、云计算技术、大数据技术和数字技术应用相关的关键词词频来测度企业对数字化的关注程度;(2)本文参考成琼文和丁红乙[19]的研究,利用资产负债表明细中的数字无形资产占无形资产的比重来测度企业数字化投人情况;(3)本文参考黄勃等[23]的研究,利用企业申请的数字技术专利数量来测度企业数字化产出情况。

绿色化的测度方面,本文主要利用企业年报中对绿色化关键词词频、绿色投资、绿色专利以及污染物排放量4个指标进行评价。(1)本文参考周阔等[24的研究,利用年报中与绿色宣传倡议、绿色战略理念、绿色技术、排污治理和监测管理相关的关键词词频来测度企业对绿色化的关注度;(2)本文参考张琦等[25]、赵领娣和王小飞[26]的研究,利用企业绿色投资占营业收入的比重来测度企业绿色化投入程度。具体方法为计算企业在建工程附注表中与环境治理和绿色生产相关的投资支出项之和与年末总资产的比值[26];(3)本文参考李婉红和李娜[27]、毛捷等[28]的研究,利用绿色专利数量和污染物排放量来测度企业绿色化产出。具体而言,本文主要利用绿色发明和实用新型专利数量之和来计算企业绿色专利总量[27]另外,本文采用工业废水中的化学需氧量、氨氮排放量以及总氮和总磷排放量,结合工业废气中的二氧化硫、氮氧化物排放量以及烟尘排放量的总量计算企业的污染物排放情况[28]

2.1.2 指标权重计算

借鉴林妍[29]、薄文广等[30]的研究,本文使用熵值法、变异系数法以及主成分分析法分别测算细分指标的权重,最后使用上述3种权重的均值作为综合权重来测度企业的数字化与绿色化水平。考虑到各二级指标量纲差异的影响,本文先对各项二级指标进行标准化处理。指标说明与权重结果见表1。

表1企业数字化与绿色化指标体系及其权重

表1企业数字化与绿色化指标体系及其权重2.2 双化协同水平计算

耦合协调度衡量了两个主体之间的发展匹配性以及发展协调性,反映了二者之间的相互影响关系[29]。对此,本文采用耦合协调度模型计算企业双化协同水平[22,29.30]。具体计算公式如下:

式(1)计算了企业 i 在  年时数字化与绿色化之间的耦合度,式(2)计算了企业 i 在

年时数字化与绿色化之间的耦合度,式(2)计算了企业 i 在  年时二者之间的协调度,式(3)计算了企业 i 在

年时二者之间的协调度,式(3)计算了企业 i 在  年时数字化与绿色化之间的协调耦合度。其中,Digi

年时数字化与绿色化之间的协调耦合度。其中,Digi 表示企业 i 在

表示企业 i 在  年时的数字化水平,

年时的数字化水平,  表示企业 i 在

表示企业 i 在  年时的绿色化水平。参考余菲菲等[22]的研究,本文认为在双化协同建设中,企业数字化与绿色化具有同等重要地位,所以确定式(2)中的参数 α=β=0.5 。

年时的绿色化水平。参考余菲菲等[22]的研究,本文认为在双化协同建设中,企业数字化与绿色化具有同等重要地位,所以确定式(2)中的参数 α=β=0.5 。

3 实证研究

3.1样本选择与数据来源

本文选取 2013~2023 年沪深A股制造业上市公司面板数据作为研究样本,并进行了如下整理:(1)剔除ST、  、退市的样本;(2)删除极端异常的数据;(3)剔除数据严重缺失的样本。最终得到8666个观测值。其中,企业基本情况、财务数据来源于CSMAR数据库;企业文本数据来自于上市公司年报;专利数据来自于CNRDS数据库;企业污染物排放数据来自于全国税收调查数据以及中国工业企业数据库。环境规制数据来自于政府工作报告,数字经济发展水平数据则取自《中国城市统计年鉴》以及北京大学数字金融研究中心编制的《中国数字普惠金融指数》。为消除极端异常值的影响,本文对所有连续变量进行了上下 1% 的缩尾处理。

、退市的样本;(2)删除极端异常的数据;(3)剔除数据严重缺失的样本。最终得到8666个观测值。其中,企业基本情况、财务数据来源于CSMAR数据库;企业文本数据来自于上市公司年报;专利数据来自于CNRDS数据库;企业污染物排放数据来自于全国税收调查数据以及中国工业企业数据库。环境规制数据来自于政府工作报告,数字经济发展水平数据则取自《中国城市统计年鉴》以及北京大学数字金融研究中心编制的《中国数字普惠金融指数》。为消除极端异常值的影响,本文对所有连续变量进行了上下 1% 的缩尾处理。

3.2 变量测度

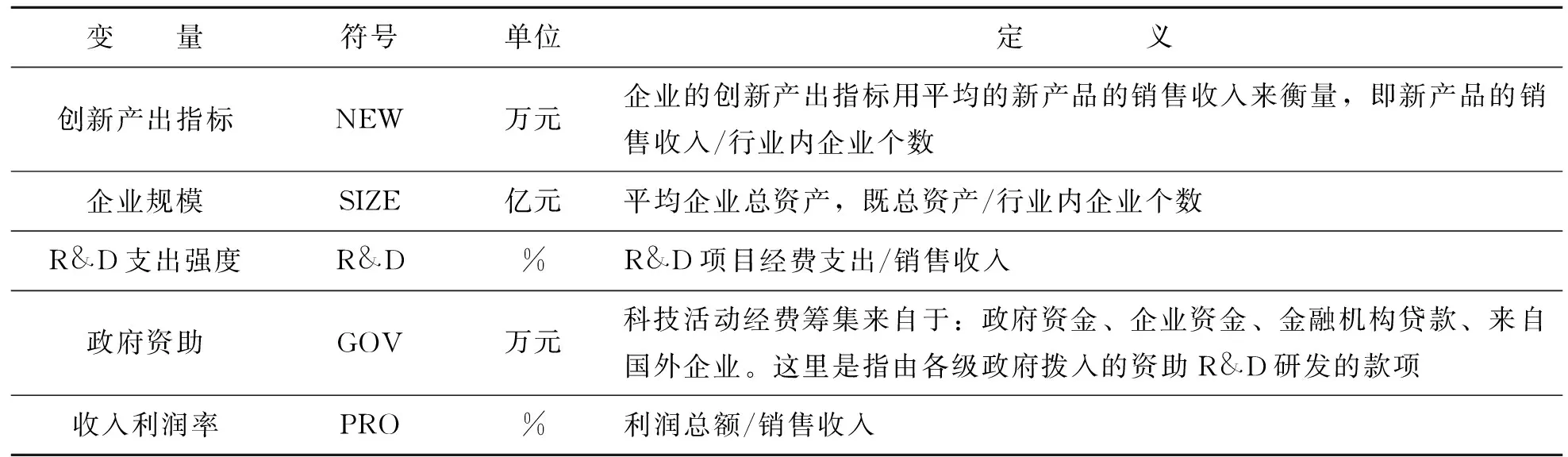

3.2.1 企业高质量发展

高质量发展的关键是提高全要素生产率[31,32]现有关于企业高质量发展的研究大多采用企业全要素生产率作为衡量标准[17,33]。该指标从投入产出过程揭示了资本投入、资源、劳动力、制度、技术以及对外开放度等综合要素对企业总产出增长的贡献,能够更全面地评价企业高质量发展水平[17]。因此,本文使用LP法计算企业全要素生产率水平,以此来衡量企业的高质量发展水平[33]。LP法作为一种半参数方法,通过使用中间投入作为代理变量,能有效解决样本存在偏差的问题,从而显着提高估计结果的准确性[14,34]。此外,本文还运用OP法计算的全要素生产率进行稳健性检验[35] 。

3.2.2 双化协同

使用前文计算得到的企业双化协同水平。

3.2.3 ESG表现

目前的研究大多使用华证ESG评级指数来度量ESG表现[36]。这一方法综合考虑了企业在环境、社会和治理方面的表现,并提供了一种相对全面的评估手段。该指数包含了从AAA级到C级的9个等级,具备评估细致、覆盖广泛以及高时效性等优点。参考已有文献,本文也使用华证ESG评级数据,并将这9个等级从低到高依次赋分,最后取年度评分均值来测度企业的 ESG 表现[14,17,36] 。

3.2.4 控制变量

参考已有文献,本文从企业特征和外部环境两个方面进行控制。企业特征方面,本文控制了企业规模(Size)、企业年龄( (A g e) 、总资产净利润率(Roa)、资产负债率 (L e v) 、第一大股东持股比例(Top1)以及企业性质(SOE)这些影响企业高质量发展以及ESG表现的变量。外部环境方面,本文控制了企业所在省(区、市)的环境规制水平(Regulation)和数字经济发展水平(Digitalization)。具体而言,本文参考陈诗一和陈登科[37]的研究,利用省级政府工作报告中与环保相关的关键词词频来测度环境规制水平。而数字经济发展水平主要利用企业所在省(区、市)的每百人互联网用户数、计算机服务和软件从业人员占比、人均电信业务总量、每百人移动电话用户数以及数字普惠金融指数五项指标的均值来测度[11,38]。变量定义见表2。

表2变量定义

表2变量定义3.3 模型设计

为检验双化协同对企业高质量发展的影响以及ESG的中介作用,借鉴温忠麟和叶宝娟[39的研

究,本文设定以下模型:

(4)

(4)  (5)

(5)

(6)

(6)

式(4)用来检验双化协同对企业高质量发展的影响;式(5)用来检验双化协同对ESG的影响;式(6)用来检验ESG的中介作用。其中,δ、γ 和 θ 表示回归系数,Controls表示控制变量, μ 、σ 和 τ 表示模型随机干扰项,i表示企业个体,t表示年份。

考虑到双化协同对企业高质量发展和ESG表现的影响存在滞后性,本文将TFP与ESG滞后1期进行回归分析。豪斯曼检验的结果表明P值显着大于0,强烈拒绝原假设。因此,本文选择固定效应模型进行回归分析。

4实证结果分析

4.1描述性统计与相关性分析

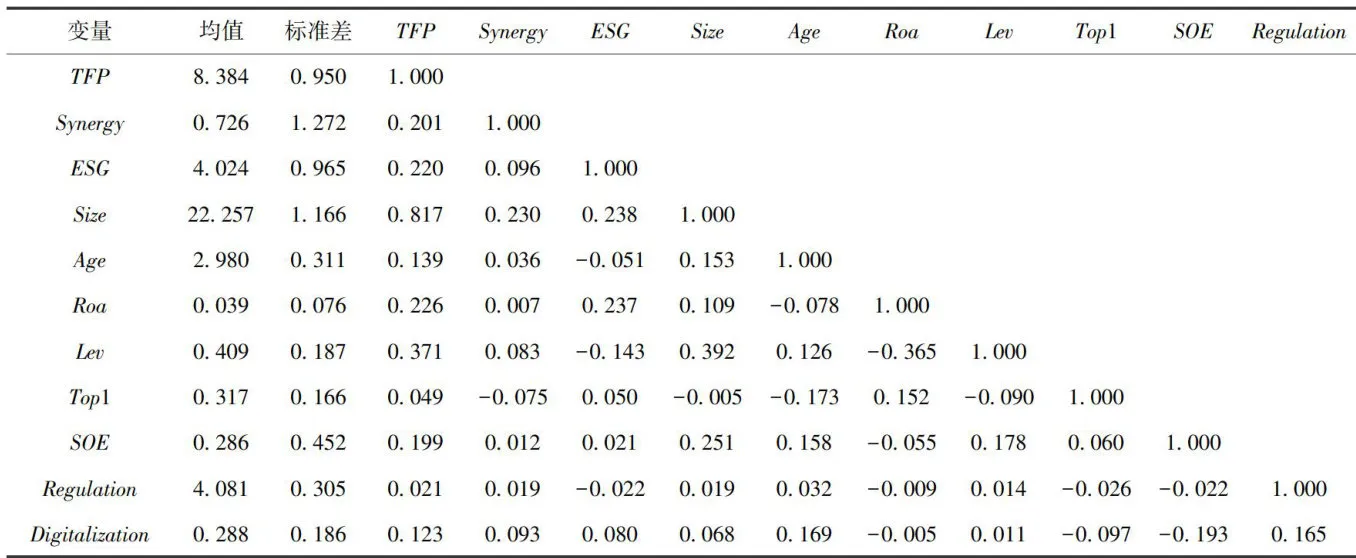

表3报告了变量的描述性统计和相关性分析结果。TFP的均值为8.384,标准差为0.950,说明样本企业高质量发展程度有较大差异。Synergy的均值为0.726,标准差为1.272,并且其与TFP和ESG之间的相关系数为正,这初步支持了本文的假设。ESG的均值为4.024,标准差为0.965,表明样本企业整体ESG表现一般,仍需要进一步提升企业对ESG的关注与表现。ESG与TFP的相关系数也均为正,初步支持了本文的假设。本文其余变量的描述性统计和相关性分析也与现实情况相符。此外,所有变量的VIF值均小于2,排除模型可能存在的多重共线性问题。

表3变量描述性统计与相关性分析(

表3变量描述性统计与相关性分析(

4.2 回归分析

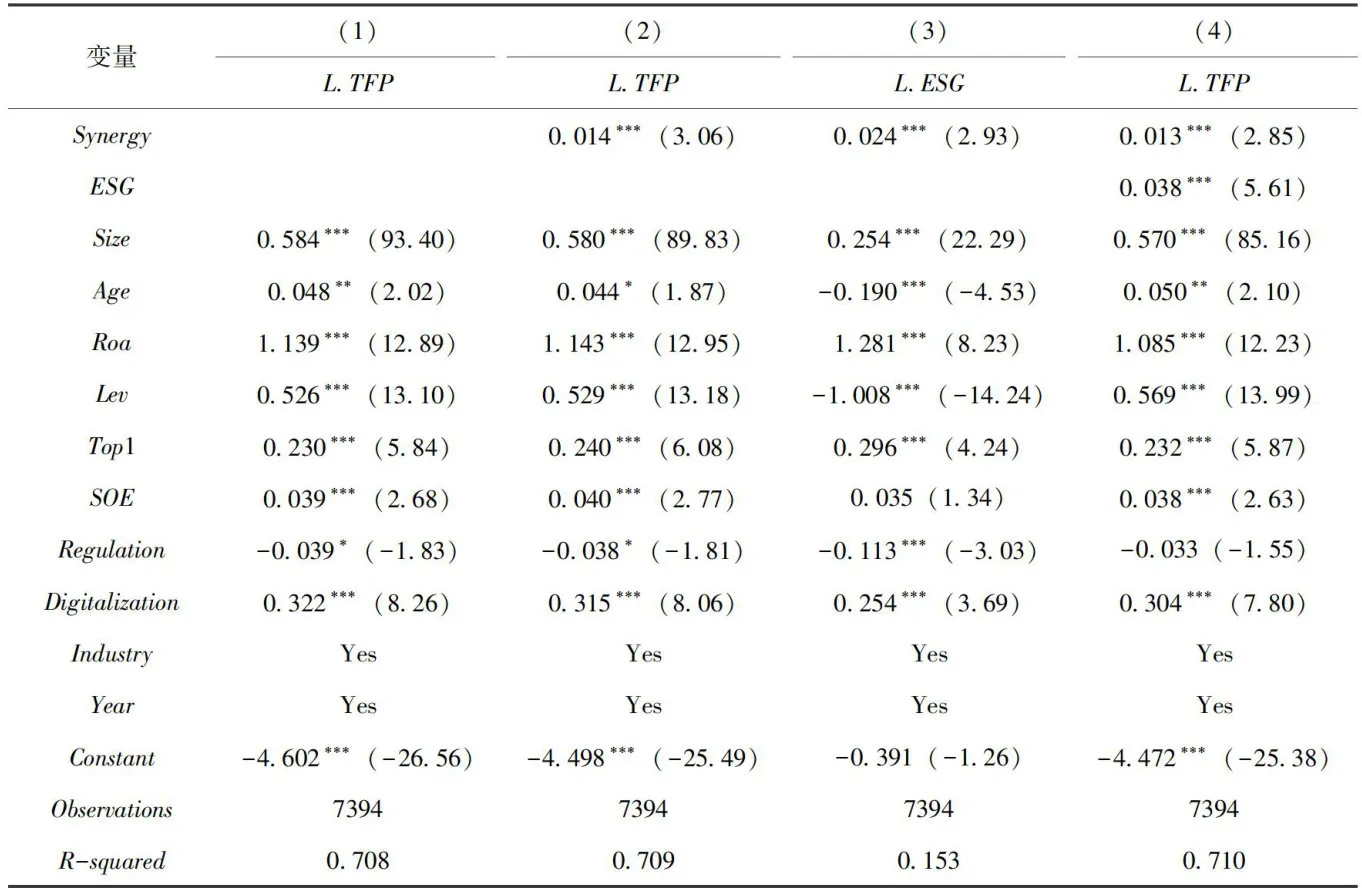

4.2.1 基准回归分析

表4报告了固定效应模型回归结果。其中,列(1)只加人了模型控制变量,列(2)加入了Syn-ergy。表4中的列(2)结果表明,Synergy的系数为0.014,并且在 1% 水平上显着。这说明,双化协同水平每提高1个标准差,企业高质量发展水平会提高0.18个标准差。结果表明,双化协同会显着促进企业的高质量发展,支持了本文的假设1。

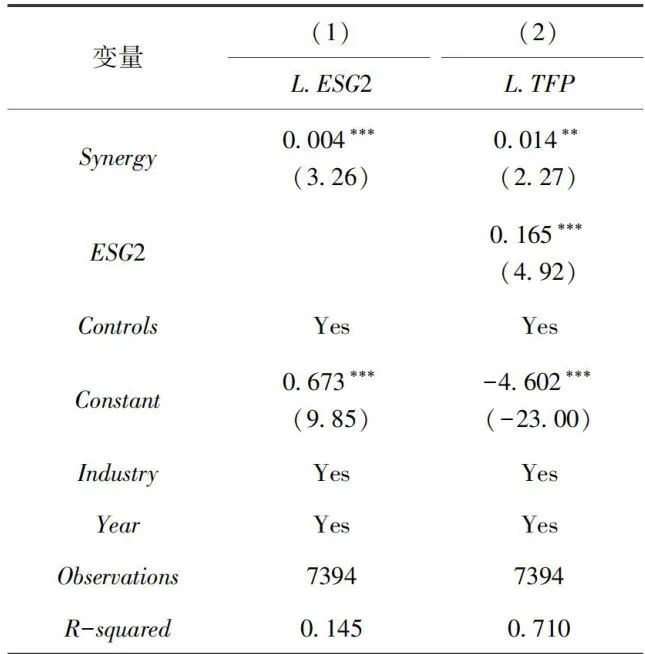

4.2.2 中介作用分析

表4列(3)汇报了Synergy与ESG的回归结果,列(4)汇报了ESG的中介作用检验结果。表4中的列(3)结果表明,Synergy的系数为0.024,并且在 1% 水平上显着。这说明,双化协同每提高1个标准差,企业ESG表现会提高0.031个标准差。结果表明,双化协同会显着提高企业ESG表现,支持了本文提出的假设2。

根据温忠麟和叶宝娟[39提出的逐步法中介效应检验程序,本文对表4中的列(2)\~(4)的结果进行分析。回归结果表明,列(4)加入中介变量后,ESG的系数为0.038,并且在 1% 水平上显着;此外,Synergy的系数降低。回归结果表明,ESG表现能够促进企业高质量发展,并且在双化协同促进企业高质量发展的关系中发挥中介作用,支持了本文提出的假设3。

表4双化协同对企业高质量发展的影响及企业ESG表现的中介效应注:括号为内t统计值;

表4双化协同对企业高质量发展的影响及企业ESG表现的中介效应注:括号为内t统计值;  代表

代表  ,**代表 plt;0.05 :

,**代表 plt;0.05 :  代表 plt;0.1 ;下同。

代表 plt;0.1 ;下同。4.3稳健性检验

4.3.1 替换被解释变量测度方法

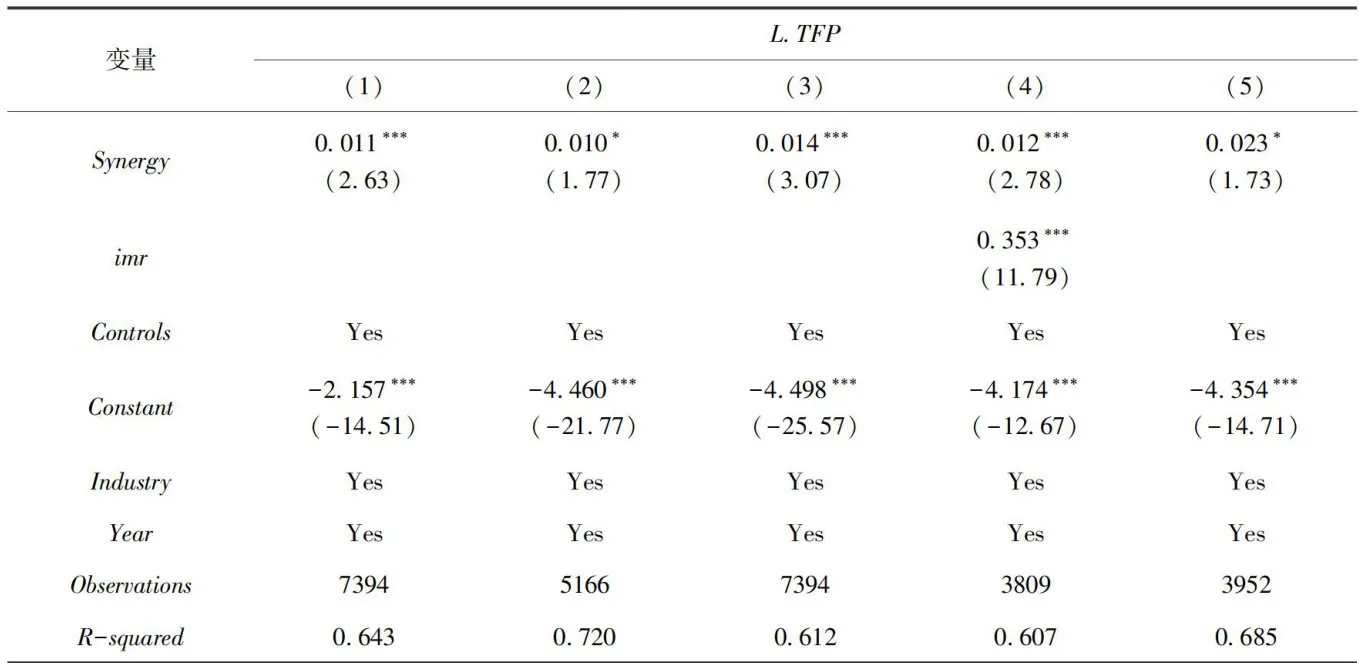

与LP法类似,OP法也涵盖了总产出、资本投入、劳动投入、出口和投资等指标,也可以很好地测度企业全要素生产率[35]。对此,本文使用OP法计算的全要素生产率来进行稳健性检验。回归结果如表5所示。表5列(1)的回归结果表明,Synergy的系数为0.011,并且在 1% 水平上显着,证实了本文的结论是稳健的。

4.3.2 剔除异常年份

为避免新冠肺炎疫情这一重大外生突发事件对结果的影响,本文剔除了 2020~2022 年的数据重新进行回归。表5列(2)的回归结果表明,Synergy的系数在 10% 水平上显着,支持了本文的核心结论。

4.3.3 回归模型替换

企业高质量发展的测度结果是非负并且是有限的,表明被解释变量存在截断范围,满足Tobit模型设定条件。因此,本文使用Tobit模型进行稳健性检验,相关回归结果见表5列(3)。回归结果表明,本文的核心结论依然成立。

4.3.4 内生性检验

为避免样本选择偏差和样本自选择问题导致的内生性,本文使用Heckman两阶段选择模型和PSM方法重新进行回归,回归结果见表5的列(4)、(5)。列(4)的回归结果表明,在考虑样本选择偏差问题后,Synergy的系数依然显着为正,而列(5)的回归结果表明,使用1:1近邻匹配原则对样本进行重新匹配后,Synergy的系数在 10% 水平上仍显着为正,结果支持了本文的核心结论。

4.3.5 中介作用稳健性检验

本文主要利用两种方法来检验ESG中介作用的稳健性。(1)本文使用彭博数据库发布的ESG评价指数来替代华证ESG评价指数进行重新回归。表6的回归结果依然支持了本文的研究结论;(2)本文参考温忠麟和叶宝娟[39]的研究,选择Sobel检验对中介效应进行检验。检验结果表明,Sobel的系数值为0.0005,Z值为2.216,显着高于1.65,P值为0.026,远低于0.05的显着性水平,本文中介作用进一步得到支持。

表5稳健性检验结果

表5稳健性检验结果 表6中介作用稳健性检验结果

表6中介作用稳健性检验结果5 总结与建议

5.1结论

本文基于2013\~2023年沪深A股制造业上市公司数据,从“关注-投入-产出”的视角构建了企业数字化与绿色化的指标体系,利用熵权法、变异系数法和客观组合赋权法计算各指标的综合权重,并利用协调耦合模型计算企业双化协同水平。在此基础上,本文进一步研究了双化协同对企业高质量发展的促进作用,同时探讨了ESG表现的中介作用。研究结论如下:(1)总体而言,样本企业双化协同水平较低,双化协同实践仍需提高重视和加大相关投入;(2)双化协同发展显着促进了企业高质量发展;(3)双化协同有利于提高企业ESG表现,且ESG表现在双化协同与企业高质量发展中发挥中介作用。

5.2 理论贡献

(1)本文在双化协同研究领域做出了重要贡献。尽管近年来关于数字化和绿色化的研究逐渐增多[5,40],但这些研究多侧重于二者的单一影响,未深人探讨二者协同效应。双化协同作为一个复杂的、动态的过程,其衡量一直是学术界亟待解决的问题。本文使用耦合协调模型计算了企业的双化协同水平,不仅推动了双化协同研究的发展,也为后续学者提供了新的视角和工具。

(2)本文对企业高质量发展的研究也做出了重要贡献。近年来,关于企业高质量发展的研究逐渐受到关注[11,17],尤其是其与数字化、绿色化的关系。然而,鲜有研究系统探讨双化协同如何直接影响企业高质量发展。本文的研究表明,双化协同不仅能够优化企业的经营效率,还能够推动其可持续性、创新能力和社会责任的提升,从而为高质量发展奠定了坚实基础,进而拓展了相关研究的边界。

此外,尽管已有研究表明ESG表现对企业绩效和可持续发展具有积极影响[4],但鲜有研究考虑ESG在双化协同与高质量发展之间的作用机制。本文将双化协同、ESG与高质量发展纳入同一分析框架,探讨了ESG的中介作用。研究结论不仅深化了对双化协同的理解,也为企业实践提供了指导。

5.3 政策建议

(1)企业要实现高质量发展,应认识到数字化与绿色化并非“二选一”的选择,而应在战略制定过程中注重二者的协同发展。如企业可以借助大数据分析和人工智能技术,实时监测和优化生产过程中的能源使用,从而降低能源消耗和环境污染,实现绿色生产与效益双赢。通过整合数字技术与绿色转型,企业能够更有效地优化资源配置、提升生产效率,并实现更高的经济效益。

(2)高质量发展的实现是一项系统性工程,企业应根据自身的实际情况,积极探索通过双化协同推动高质量发展的路径。这需要企业打破部门间的壁垒,建立跨部门的协作机制,整合各类资源,形成双化协同合力。与此同时,政府应发挥积极作用,通过提供技术培训、创新资金、政策引导等支持,帮助企业提升在双化协同方面的能力与水平。

(3)ESG对企业获取内外部资源、维护与利益相关者关系以及提升企业竞争力具有至关重要的作用。因此,企业在运营中应全方位考虑并妥善处理与内外部利益相关者的关系,特别是在环境保护、社会责任和治理结构方面展现出良好的企业形象,以此提升企业的可持续发展能力,并实现高质量发展。

参考文献

[1]黄速建,肖红军,王欣.论国有企业高质量发展[J].中国工业经济,2018,(10):19\~41.

[2]胡海峰,白宗航,王爱萍.供应链持股与企业高质量发展-基于全要素生产率视角[J].中国工业经济,2024,(9):137\~155.

[3]田海峰,刘华军.企业数字化转型与绿色创新的“双化协同”机制研究[J].产业经济研究,2023,(6):29\~41,72.

[4]LeeK,MalerbaF.Catch-upCyclesand Changesin IndustrialLeadership:Windows of Opportunityand Responses of Firms andCountries in the Evolutionof Sectoral Systems[J].Research Poli-cy,2016,46(2):338\~351.

[5]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114\~129.

[6]武常岐,张昆贤,周欣雨,等.数字化转型、竞争战略选择与企业高质量发展——基于机器学习与文本分析的证据[J.经济管理,2022,44(4):5\~22.

[7]文书洋,刘浩,王慧.绿色金融、绿色创新与经济高质量发展[J].金融研究,2022,(8):1\~17.

[8]Wermerfelt B.A Resource-based View ofthe Firm[J].StrategicManagementJournal,1984,5(2):171\~180.

[9]刘树良,闫明丽.ESG表现、代理成本与融资约束——基于企业生命周期的调节作用[J].工业技术经济,2024,43(12):62\~72.

[10]李冬,杨万平.面向经济高质量发展的中国全要素生产率演变:要素投入集约还是产出结构优化[J].数量经济技术经济研究,2023,40(8):46\~68.

[11]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展-来自中国城市的经验证据[J].管理世界,2020,36(10):65\~76.

[12]薛阳,牛子正,段误文,等.数字经济、技术创新与高质量发展[J].统计与决策,2023,39(21):96\~102.

[13]Basu S, Fernald J. Information and Communications Technologyasa General-Purpose Technology:Evidence from US IndustryData[J].German Economic Review,2007,8:146\~173.

[14]韩一鸣,胡洁,于宪荣.企业加强ESG实践能否助力企业高质量发展——来自中国上市公司的证据[J].产业经济评论,2024,(1):21\~40.

[15]王海军,王淞正,张琛,等.数字化转型提高了企业ESG责任表现吗?——基于MSCI指数的经验研究[J].外国经济与管理,2023,45(6):19\~35.

[16]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现———来自股票流动性的经验证据[J].管理世界,2021,37(7):130\~144,10.

[17]王丹,张丁.ESG表现、制造业高质量发展与数字化转型[J].统计与决策,2023,39(19):172\~176.

[18]陈洪涛,何任翔,高小然,等.券商公众号报道对企业ESG表现的影响研究[J].管理学报,2023,20(12):1762\~1770.

[19]成琼文,丁红乙.税收优惠对资源型企业数字化转型的影响研究[J].管理学报,2022,19(8):1125\~1133.

[20]张广胜,杨春获.传统制造业企业数字化转型战略形成的机理研究——基于计划行为理论和资源基础理论的双重视角[J].科学学与科学技术管理,2023,44(4):102\~120.

[21]Chen Y,ZhangY,Wang M.Green Credit,Financial Regula-tion and Corporate Green Innovation:Evidence from China[J].Finance Research Letters,2024,59:104768.

[22]余菲菲,毛佳怡,蒋庆.企业数绿转型协同对可持续发展绩效的影响及作用机制研究——地方低碳政策的调节效应分析[J].科研管理,2024,45(11):89\~98.

[23]黄勃,李海彤,刘俊岐,等.数字技术创新与中国企业高质量发展——来自企业数字专利的证据[J].经济研究,2023,58 (3):97\~115.

[24]周阔,王瑞新,陶云清,等.企业绿色化转型与股价崩盘风险[J].管理科学,2022,35(6):56\~69.

[25]张琦,郑瑶,孔东民.地区环境治理压力、高管经历与企业环保投资—一项基于《环境空气质量标准(2012)》的准自然实验[J].经济研究,2019,54(6):183\~198.

[26]赵领娣,王小飞.企业绿色投资及绿色费用能否提升经营绩效?——基于EBM和面板Tobit模型的经验分析[J].北京理工大学学报(社会科学版),2022,24(3):28\~42.

[27]李婉红,李娜.绿色创新、数字化转型与高耗能企业碳减排绩效[J].管理工程学报,2023,37(6):66\~76.

[28]毛捷,郭玉清,曹婧,等.融资平台债务与环境污染治理[J].管理世界,2022,38(10):96\~118.

[29]林妍.产业数字化与绿色技术创新耦合协调测度与分析[J].中国流通经济,2023,37(2):68\~78.

[30]薄文广,钱,屈建成,等.新型城镇化与乡村振兴耦合协调及交互影响研究:基于156个地级市面板数据的实证分析[J].中国软科学,2023,(9):106\~116.

[31]宋敏,周鹏,司海涛.金融科技与企业全要素生产率—“赋能”和信贷配给的视角[J]中国工业经济,2021,(4):138\~155.

[32]刘艳霞.数字经济赋能企业高质量发展—基于企业全要素生产率的经验证据[J].改革,2022,(9):35\~53.

[33]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999\~2007[J].经济学(季刊),2012,11(2):541\~558.

[34]LevinsohnJ,Petrin A.EstimatingProduction Functions UsingInputsto Control forUn-observables [J].Review of EconomicStudies,2003,70(2):317\~341.

[35]OlleyGS,Pakes.TheDynamics ofProductivityintheTele-communicationsEquipment Industry [J]. Econometrica,1996,64(6):1263\~1297.

[36]毕达天,黄伟鑫,王璐,等.城市数字经济发展如何影响企业ESG表现?—绿色高质量发展的城企协同路径[J].科学学研究,2024,42(3):594\~604.

[37]陈诗一,陈登科.雾霾污染、政府治理与经济高质量发展[J].经济研究,2018,53(2):20\~34.

[38]黄群慧,余泳泽,张松林.互联网发展与制造业生产率提升:内在机制与中国经验[J].中国工业经济,2019,(8):5\~23.

[39]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731\~745.

[40]BharadwajAS,ElSawyOA,PavlouPA,etal.DigitalBusi-ness Strategy:Towarda Next Generation of Insights[J].MISQuarterly,2013,37(2):471\~482.

[41]FriedeG,Busch T,Bassen:A.ESG and Financial Perfor-mance:Aggregated Evidence fromMore than2OooEmpirical Stu-dies[J].Journal ofSustainableFinanceamp;Investment,2015,5(4),210\~233.

Dual Synergy, ESG,and High-quality Development

An Empirical Study Based on A-Share Listed Manufacturing Companies

Wang Xiaohong1Liu Huajun1Luan Xiangyu1Li Na2 (1.School of Economics and Management,Harbin Institute of Technology,Harbin 15OO01,China; 2.School of Economics and Management,Wuyi University,Jiangmen 52902O,China)

[Abstract]Thesynergisticdevelopmentof digitalizationandgreentransformation(DualSynergy)has becomeanimportant drivingforceforachieving high-qualitydevelopment.ThisarticleusesA-sharelistedmanufacturingcompaniesfrom2O13to2023 assamples,constructsacomprehensiveindicatorsystemfordigitalizationandgreen transformation,andapliesthecouplngcoor dinationmodeltocalculatethelevelofdualsynergywithinenterprises.Basedonthis,thestudyexaminesitsimpactonigh-qualitydevelopment.Thefindingsindicatethat:Overall,thelevelofdigitalizationandgreentransformationsynergyamongthe sampleenterprises isrelativelylow,andmoreattntionand investmentare neededtoimprove dualsynergypractices.(2)Dual synergysignificantlypromotes high-qualitycorporatedevelopment.(3)DualsynergyimprovesESG,andESGplaysamediating rolebetweendualsynergyandhigh-qualitydevelopment.Theconclusionsof hisstudyprovidetheoreticalsupportforenterprisesto understand and implement dual synergy practices in order to achieve high-quality development.

[Keywords]dual synergy;high-qualitydevelopment;ESG;coupledcoordinationmodel;digitalization;green transformation; listed companies;enterprise economy [Jelclassification]G39;O14

(责任编辑:杨婧)