编者按:不久前结束的第十四届全国人民代表大会第三次会议上,李强总理做政府工作报告时明确提出要“加快经济社会发展全面绿色转型”。绿色、低碳经济已经成为推进高质量发展和中国式现代化的重要支撑力量。作为市场经济的关键参与主体,企业在发展过程中综合考虑环境、社会责任和公司治理(ESG)已成为组织可持续成长的必然要求,也为高质量发展提供重要抓手。越来越多的企业开始践行ESG理念,平衡环境效益、社会效益和经济效益。围绕“加快经济社会发展全面绿色转型,推动高质量发展和中国式现代化建设”这个关键话题,本刊特别邀请着名专家、学者撰写ESG主题研究,通过多元化分析方法探讨ESG表现的驱动因素及其对组织发展的影响机制,为企业践行ESG理念提供理论支撑。

DOI:10.3969/j.issn.1004-910X.2025.05.006 [中图分类号]F420;F272 [文献标识码]A

引言

生态环境问题对经济社会的影响日益突出,如何通过企业可持续投资实现经济可持续发展引起了各国政府的广泛关注。企业作为市场经济的微观主体,是推动经济绿色转型升级的核心环节。因此,企业可持续投资对于实现“双碳”目标和经济可持续发展具有重要意义。近年来,全球范围内兴起的ESG体系为企业的可持续投资提供了基本的框架标准。因此,中国证监会颁布了《上市公司投资者关系管理工作指引》,明确指出上市公司应在投资者关系管理中披露企业的环境、社会和治理信息。ESG体系是企业投资理念中一种新的评价准则,代表了企业在绿色与可持续发展方面的综合理念。然而,在传统的企业经营理念下,企业投资发展的核心目标在于优化投资经营模式、提高财务绩效进而实现“股东权益最大化”。这可能会造成企业为了追求短期利益而做出损害企业相关者利益以及污染环境的短视行为,并且由于环境污染存在负外部性,环保收益存在非竞争性和非排他性的特征,因此,难以保证企业主动履行环境、社会和治理责任。

鉴于当前经济发展存在的环境污染以及企业绿色转型动力不足等问题,需要制定具有前瞻性并以可持续发展为导向的绿色产业政策来引导企业的绿色投资行为[1]。目前,已有诸多学者研究了命令控制型和市场激励型绿色产业政策对企业ESG 的影响[2.3]。虽然命令控制型政策具有强制性、见效快的特征,但是其监管成本较高,容易引发市场扭曲,导致资源错配,反而不利于企业履行社会和环境责任[4]。而市场激励型规制政策虽然能够通过市场机制引导企业履行社会和环境责任,但是在政策退出后其影响效果可能会迅速消退[5]。与之不同,自愿型规制政策具有俱乐部物品属性,能促进企业自发地提供环境公共物品,并承担超出环保处罚基线的社会和环境绩效。与自发性特征和高环境绩效要求相对应,参与自愿型规制政策的企业能获得更多的信贷额度和政府补贴等资源,能提升企业的市场竞争优势,改善企业的ESG表现。此外,自愿型规制政策更具灵活性,允许企业根据自身情况决定是否参与,并根据自身禀赋调整发展策略,而且在政府和公众等利益相关者的多重约束下,参与该政策的企业需要选择以环境保护为导向的战略,重新规划生产流程,实现绿色生产,这将引导企业绩效目标从短期盈利活动向兼具经济效益和环境效益的长期管理活动转变,最终助力企业提升ESG绩效[6。因此,自愿型环境规制政策兼具高收益性、灵活性和长期性的特点,能有效弥补传统环境规制政策的缺陷,成为提升企业社会、环境和治理绩效的新有效途径。

2017年,为全面落实制造强国建设战略,实现制造业高效、清洁、低碳、循环和可持续发展,工信部启动了第一批绿色制造评定项目。绿色制造评定政策作为一种政府公信力背书的绿色产业政策,不仅具有自愿型规制政策的高收益性、灵活性和长期性等属性,而且该政策主要由政府主导制定和发起,相较于主要依靠环保组织或行业协会推动的IS014001等标准认证,其具有更严格的强制性奖惩机制,对环境管理流程要求更高,将更有利于推动企业实现可持续投资。然而,目前鲜有文献研究该政策对企业可持续投资的影响,且较少探究导致此结果的影响机制。

基于此,本文采用2012\~2023年中国上市企业数据,利用多期双重差分模型,实证检验绿色工厂评定这一绿色制造评定政策对企业ESG表现的影响,并探讨其影响机制。

(1)本文从绿色制造视角扩展了企业ESG绩效影响因素的文献。以往研究主要从自然灾害和空气污染[7.8]、机构投资者[9]以及高管特征[10]等方面检验企业ESG绩效的影响因素,较少关注企业如何通过绿色制造影响企业的ESG表现。绿色制造体系是基于全产业链和产品全生命周期视角制定的综合性环境管理体系,是中国制度环境下自愿型环境规制的创新性发展。本文基于绿色制造体系建设的新视角,考察了绿色工厂评定政策对企业ESG表现的影响,为利用基于中国背景设定的自愿型环境规制政策推动企业可持续投资提供了重要经验证据。

(2)从ESG表现视角丰富了绿色制造经济效应的相关研究。现有文献主要探究绿色制造对股价[1]、环境信息披露[\"]、绿色发展[2]和劳动收入份额[13]等方面的影响,而对投资者当前较为关切的ESG投资缺乏足够的重视。因此,本文结论补充了现有关于企业实现绿色制造转型升级的微观影响效应研究。

(3)拓展了绿色制造评定政策影响企业可持续投资的作用渠道,并讨论了环境管理标准认证的“强波特假说”及其对供应链层面的正外部性效应。  绿色工厂评定能加快绿色低碳转型升级和缓解企业融资约束进而提升企业的ESG表现;

绿色工厂评定能加快绿色低碳转型升级和缓解企业融资约束进而提升企业的ESG表现; 本文实证检验发现,绿色工厂评定能实现环境保护和经济绩效的双赢发展,还能进一步起到标杆示范作用,带动供应链上下游企业提升可持续投资水平,为后续的政策设计和完善提供了新思路。

本文实证检验发现,绿色工厂评定能实现环境保护和经济绩效的双赢发展,还能进一步起到标杆示范作用,带动供应链上下游企业提升可持续投资水平,为后续的政策设计和完善提供了新思路。

1 理论分析

1. 1 理论分析与研究假说

1.1.1 绿色工厂评定政策对企业ESG表现的影响

(1)在组织合法性理论框架下,组织要努力符合社会的价值观和期望,以获得并保持竞争所需的合法性[14]。在寻求合法性的过程中,企业倾向于了解并遵守利益相关者的信念和期望,以将其期望纳入既定的规范和价值观框架内,使企业的管理活动适应当前的社会、经济和环境要求,从而增加其获得资源的机会,提升其核心竞争力。企业通过获得绿色工厂认证,不仅能应对严格的环境监管,而且能有效地改善与利益相关者的关系,提升其合法性从而获得竞争优势。随着绿色工厂评定政策的实施,政府、社会机构或专业协会等利益相关方会给获评企业施加压力,企业会存在内在动机适应外部环境和制度性压力来提升其合法性,从而促使企业主动承担更多的环境和社会责任;另外,利益相关方会对管理层进行合法监督,将抑制企业管理层的短视行为,推动企业持续改善环境绩效和治理能力。因此,通过获得绿色工厂认证,企业能改善与政府、组织和公众等利益相关者的关系,进而提升自身的ESG绩效。

(2)在绿色发展理念的指导下,获评绿色工厂能向市场传递出一种积极的绿色信号。政府强制性要求参评企业披露其详细的基础设施、管理体系和环境绩效等多项指标,这提高了企业信息透明度,降低了企业与外部投资者以及企业之间的信息不对称程度,解决了信息不对称导致的逆向选择问题,激励企业持续承担更多的环境、社会和治理责任。同时,绿色工厂评定还能传递出企业具有较强的绿色资源配置能力、绿色治理能力以及绿色经营能力信号,将显着改善政府和社会对企业的评价,提高企业的公信力和社会声誉,从而获得独特的绿色竞争优势。因此,获评绿色工厂能向市场传递出企业兼具高环境绩效和高市场收益的绿色信号,推动其获得投资者的绿色投资和政府的大力扶持,进而改善ESG表现。本文提出如下假设:

H1:绿色工厂评定政策对企业ESG表现具有正向影响作用。

1.1.2 绿色工厂评定政策对企业ESG表现的影响机制

绿色工厂评定政策要求参评企业采用先进的清洁生产技术和高效末端治理装备,推动用能结构优化,从而创建生产洁净化和能源低碳化的绿色工厂,由此带来的绿色低碳转型效应能进一步提升企业的ESG表现。

(1)在环保投资方面,政府会在环境政策落实、资源消耗、社会责任、环境治理等方面对参评企业进行重点监管和评估,并将监管结果作为企业获得绿色工厂认证和政策优惠的重要参考依据。为争取到这些优质资源,企业会通过加大环保投资来提高自身的环境绩效;同时,各级政府有权对不达标的获评企业做出限产和减产处罚,甚至会将不达标企业从认证名单中除名,这都会对企业的生产经营和声誉造成负面影响。政府约束会迫使企业持续提高环保投资力度,进而降低被处罚的概率和风险。因此,绿色工厂评定政策能通过激励效应和约束效应促使企业加大环保投资力度,从而提升企业的ESG表现。

(2)在绿色创新方面,企业积极参与自愿型环境规制项目,既表明了其致力于通过绿色创新实现长期环境绩效的内在动机,也意味着其具备推动绿色创新的客观条件,更符合波特假说的理论框架[15]。企业根据环境管理标准要求全面监测生产活动对环境造成的负面影响,这有助于激发企业的绿色创新意愿,促使其通过内部挖掘或技术引进等途径获取新的创新点,进而推动企业利用自身资源优势构建以绿色发展为主导的创新新引擎;同时,绿色工厂获评企业往往在设备升级和清洁生产等技术改进方面投入更多,绿色技术创新水平和效率可能更高。在企业生产方式上,企业获评绿色工厂会迫使其有效地配置生产资源,将要素投入转向污染控制和绿色技术创新方向,倒逼企业淘汰落后产能,改进生产技术工艺,从而实现创新补偿效应。同时,获评绿色工厂的企业往往拥有较为完善的标准化管理体系,可以降低企业各类生产经营成本,为企业绿色创新提供更多的资金支持。另外,企业进行绿色创新有助于企业改进生产工艺,加快实现绿色生产,进而提升企业的ESG表现[16]。因此,绿色工厂评定能通过绿色技术创新来提升企业的ESG表现。

(3)绿色工厂评定政策不仅要求企业在基础设施、产品设计和技术改进等方面满足多项远高于普通企业承受范围的标准,而且要求企业必须将污染水平控制在国家标准水平[1]。如在能源低碳化方面,该认证标准要求企业单位产品综合能耗达到国家、行业或地方标准中的先进值,未制定相关标准的,应优于行业前 20% 水平;企业单位产品碳排放水平应低于行业前 80% 。作为一种环境规制工具,绿色工厂认证会给企业带来额外的环境合规成本和治污成本,挤压企业的经营性生产投人。企业为了保障长期的经济利益,将逐步减少污染要素的使用和调整生产要素结构,推动清洁能源替代传统的高污染、低效能的煤炭和石油等能源,从而降低企业碳排放[17]。企业通过增强污染物处理能力进而实现碳减排,从而改善企业的ESG表现[18]。据此,本文提出假设2:

H2:绿色工厂评定政策能通过绿色低碳转型效应提升企业的ESG表现。

另外,本文将基于融资约束视角厘清绿色工厂评定政策与企业ESG表现的关系。绿色工厂评定能为企业提供融贝成本和融贝采迫工时见尹优势。

在融资渠道上,绿色工厂评定政策协同信贷优惠和政府补贴等激励型政策工具,为获评企业提供融资贷款,有效地缓解了企业的融资约束。(1)金融机构能为获评企业提供便利优惠的信贷支持,如授信额度增加和贷款利率下调等,进而提高企业的信贷水平。长期信贷规模的扩大能为企业发展提供充盈的外部资金,降低信贷成本,缓解企业的融资约束[19];(2)企业获评绿色工厂会获得各级政府的补助扶持,如利用工业转型升级资金和地方专项配套建设基金等方式扶持绿色制造企业发展,将绿色工厂建设项自列人政府财政资金支持重点。通过政府支持基金等方式实施的政府补助能为企业提供额外的资金来源,降低企业的资金成本,缓解企业的融资约束[19,20];(3)根据信号传递理论,企业的信息披露程度越高,向外界传达的信息越充分,则企业之间信息不对称程度越低,越有利于企业履行环境和社会责任、树立绿色发展的良好外部形象,从而提高企业的声誉。而认证为绿色工厂会带来良好的声誉,改善信息透明度,促使客户和供应商增加对企业的商业授信;特别是在企业获得政府的大力扶持下,供应商或客户会将其视为政府公信力背书的隐形担保,会进一步对其增加商业授信[21,进而缓解企业的融资约束。进一步地,企业融资约束的缓解能够促使企业在改善能源效率、加大环保投入、履行社会责任和提高公司治理透明度等方面进行更充分的投资,进而显着提升企业的ESG表现[3]。因此,绿色工厂评定企业能通过信贷资金、政府补贴以及商业信用来缓解融资约束,以提升企业ESG表现。据此,本文提出如下假设:

H3:绿色工厂评定政策能通过融资约束效应提升企业的ESG表现

2 研究设计

2.1 数据来源

本文选取2012\~2023年上市企业作为研究样本,并对上市企业数据进行如下处理:剔除样本期内出现ST或PT的企业;剔除资产负债率小于0或大于1的企业数据;剔除金融类公司数据;剔除财务指标或其他指标缺失严重的数据。为避免异常值的影响,对连续变量进行上下 1% 缩尾处理。绿色工厂评定名单来源于工业和信息化部官方网站。企业数据来源于CSMAR和WIND数据库。

2.2 变量定义

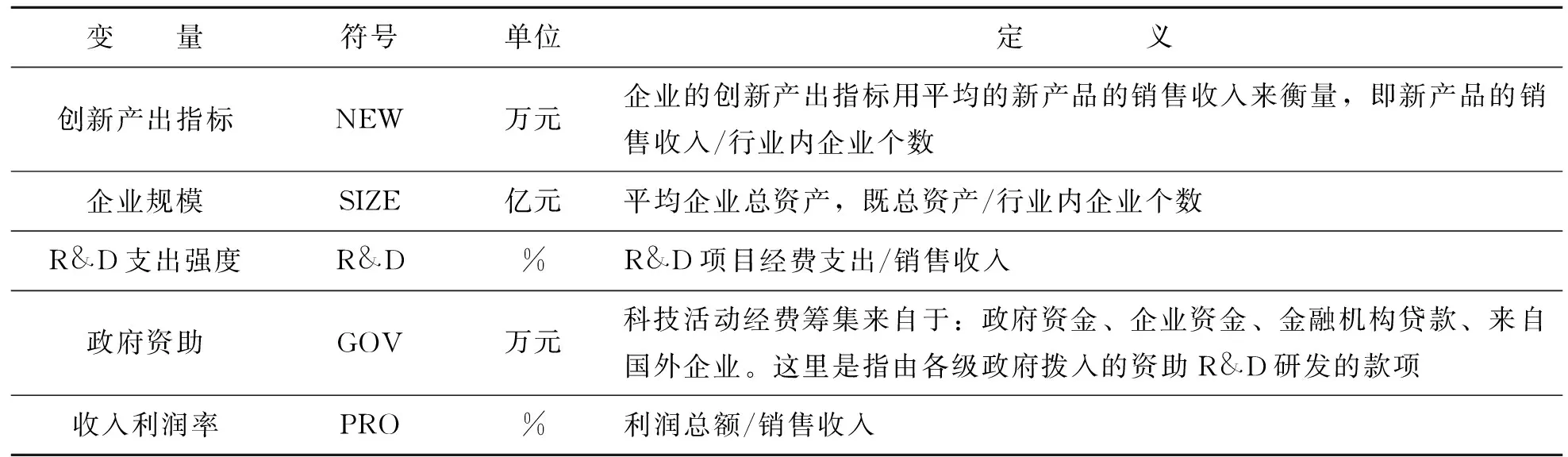

(1)被解释变量:参考毛其淋和王玥清2的研究,本文采用华证ESG评级得分衡量企业的ESG表现。

(2)解释变量:本文根据企业是否获得过绿色工厂认证设定解释变量。当企业当年及以后获得绿色工厂评定,则  取值为1,否则为0。

取值为1,否则为0。

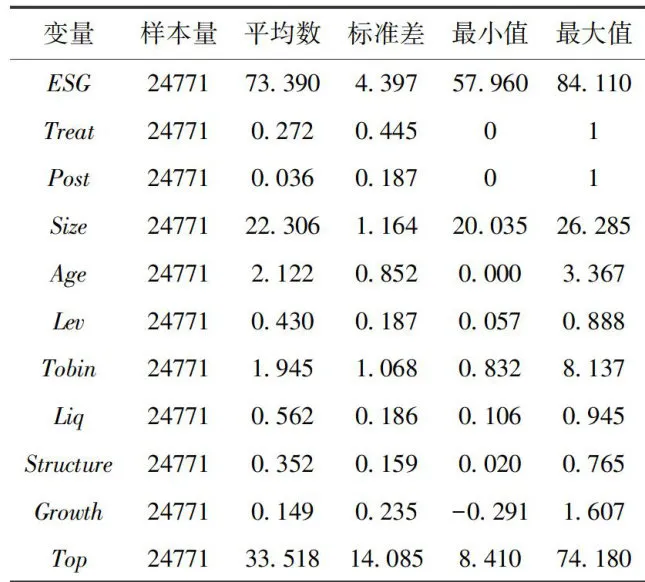

(3)控制变量:本文参照孟祥慧和李军林[23]Huang等的研究,选取以下控制变量:企业规模 (S i z e) ,采用企业总资产自然对数衡量;企业年龄 (A g e) ,使用企业上市年限的自然对数值衡量;资产负债率 (L e v) ,采用总负债占总资产的比例衡量;流动比率 (L i q) ,采用流动资产与流动负债的比值衡量;托宾Q值(Tobin),用企业市场价值与重置成本的比值来衡量;资产结构(Structure),采用固定资产净额和存货净额之和与总资产的比重衡量;企业成长能力(Growth),采用总资产增长率来衡量;股权结构(Top),采用第一大股东持股比例衡量。主要变量的描述性统计见表1。

表1主要变量的描述性统计

表1主要变量的描述性统计2.3 模型设计

本文采用多时点双重差分模型考察绿色工厂评定对企业ESG表现的影响,基准模型如下:

其中, i 代表企业,  代表年份。被解释变量

代表年份。被解释变量 代表企业 i 在

代表企业 i 在  年的ESG表现。核心解释为交互项

年的ESG表现。核心解释为交互项  。Treat表示企业是否获评绿色工厂,若获评则为1,否则为0。Post为政策冲击的时间虚拟变量,在企业获评绿色工厂的当年及之后年份设定为1,否则为0。

。Treat表示企业是否获评绿色工厂,若获评则为1,否则为0。Post为政策冲击的时间虚拟变量,在企业获评绿色工厂的当年及之后年份设定为1,否则为0。  代表一系列控制变量。

代表一系列控制变量。  代表企业的固定效应,

代表企业的固定效应,  代表年份固定效应,

代表年份固定效应,  为随机扰动项。

为随机扰动项。

3 实证结果分析

3.1 基准回归分析

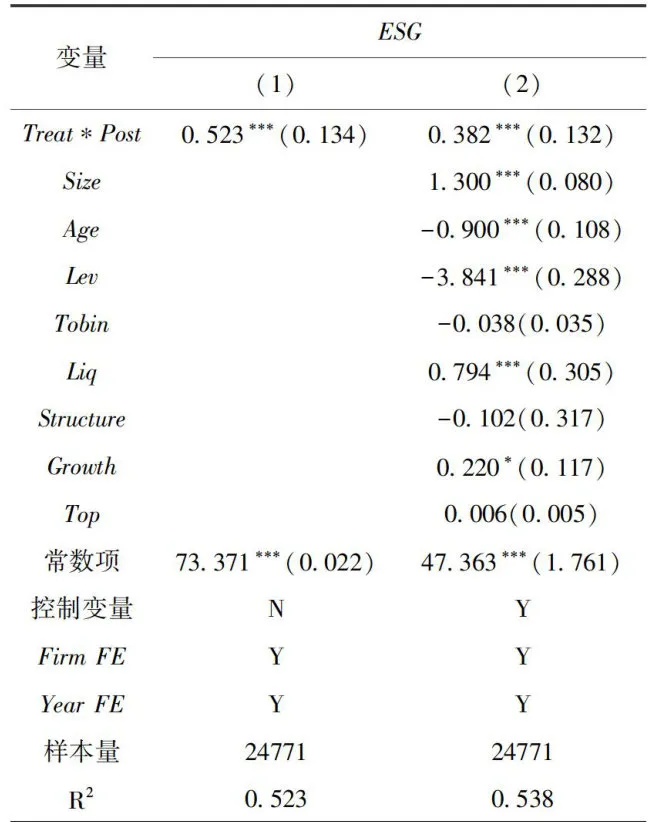

基准回归的结果如表2所示,其中列(1)仅控制固定效应,列(2)在列(1)基础上进一步加入控制变量,实证结果均表明,获得绿色工厂认证有利于提升企业的ESG表现

表2绿色制造标准与企业ESG表现注:括号内为稳健标准误;*、**、***分别代表回归系数在 10% 1 5% 、1%的水平上显着,下同。

表2绿色制造标准与企业ESG表现注:括号内为稳健标准误;*、**、***分别代表回归系数在 10% 1 5% 、1%的水平上显着,下同。3.2 平行趋势检验

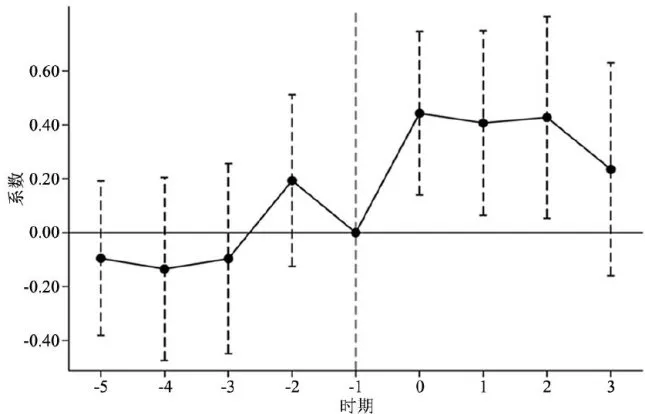

双重差分的假设前提是实验组和控制组满足平行趋势检验。为此,本文采用事件研究法检验平行趋势,模型如下所示:

其中,  与Treat *Post_After分别表示企业是否获评绿色工厂与获评时间前后年份虚拟变量的交乘项。当时间大于第3期时,以

与Treat *Post_After分别表示企业是否获评绿色工厂与获评时间前后年份虚拟变量的交乘项。当时间大于第3期时,以 表示。其他变量与模型(1)保持一致。同时,本文以绿色工厂评定政策实施前第1期为基期,检验实验组和控制组的ESG表现是否满足平行趋势。结果如图1所示,在政策实施前,获评绿色工厂和未获评绿色工厂的ESG表现的差异不随时间变化而变化,满足平行趋势假说。

表示。其他变量与模型(1)保持一致。同时,本文以绿色工厂评定政策实施前第1期为基期,检验实验组和控制组的ESG表现是否满足平行趋势。结果如图1所示,在政策实施前,获评绿色工厂和未获评绿色工厂的ESG表现的差异不随时间变化而变化,满足平行趋势假说。

图1平行趋势检验

图1平行趋势检验3.3 其他稳健性检验

本文也采用其他方式进行稳健性检验:(1)采用Borusyak等[24]提出的插补估计量法进行异质性平行趋势检验;(2)采用Bacon分解;(3)采用PSM-DID法进行估计;(4)采用WindESG评级得分、对数化后的华政ESG以及华政ESG评级等级作为因变量进行估计;(4)安慰剂检验;(5)排除中央产业政策、绿色信贷政策和绿色金融改革试验区政策的影响;(6)为排除宏观或行业层面其他影响因素,进一步控制城市和行业-年份两个固定效应。采用上述方法检验后,基准结论依然稳健。

3.4 异质性检验

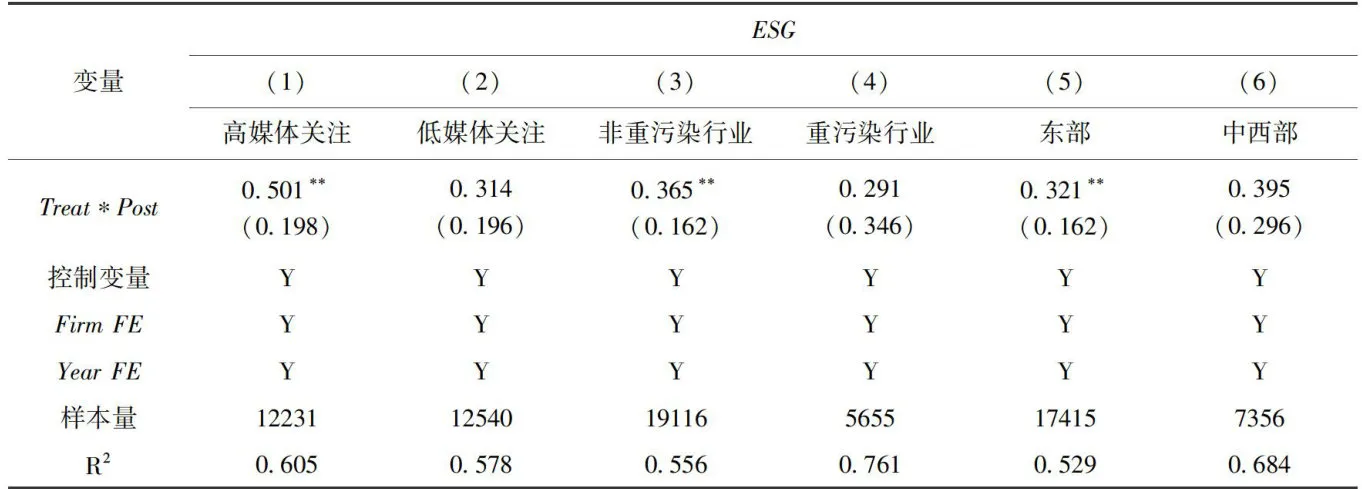

(1)媒体关注异质性

基于媒体的有效监督假说,媒体作为市场经济中重要独立的第三方机构,对于提升企业的信息披露和责任履行程度有着不可忽视的作用[25]。因此,绿色工厂认证对企业ESG表现的影响作用可能会受到新闻媒体异质性的影响。借鉴余艳等[26]的研究,以媒体全年网络新闻标题出现该企业的新闻总数来度量企业的媒体关注度,并按中位数进行分组,然后进行分组回归。结果如表3列(1)、(2)所示,相较于媒体关注度较低的企业,绿色工厂评定更有利于提升媒体关注度更高企业的ESG表现。

(2)行业异质性

重污染行业具有高投入、高能耗和高污染的行业属性,相对于非重污染行业,其更容易受到环境规制政策的监管,面临更大的环境治理压力和更高的环境规制遵循成本[8]。为此,本文将研究绿色工厂评定政策对不同行业属性的企业ESG表现的异质性影响。实证结果见表3列(3)、(4),结果表明,非重污染企业被评为绿色工厂更有利于提升企业自身的ESG表现,而获评绿色工厂的重污染企业对其ESG表现的作用并不显着。原因可能是,重污染企业经营发展往往附带“高污染”属性,想要实现绿色转型需要投人大量的资源进行环保相关的投资。因此,通过绿色工厂认证这类自愿型环境规制可能难以在短期内对其实现有效的激励。而非重污染企业的生产方式更加绿色清洁,转型路径依赖低,能以较低的成本进行流程优化进而实现绿色转型,更容易提升企业自身的ESG表现。

(3)区域异质性

因地理区位差异、政策优惠和标准执行力度等原因,绿色工厂评定政策对企业ESG表现具有明显的区域差异性。结果如表3列(5)、(6)所示,相对于中西部地区,在东部地区推行绿色工厂评定政策更有利于提升企业的ESG表现。可能的原因在于,东部城市通常在现金补贴、税收优惠和政府采购等方面扶持力度更大,且环境规制力度也更强,导致东部城市企业申请绿色工厂认证的积极性和收益性远高于中西部地区企业。因此,相较于中西部城市,绿色工厂评定政策更有利于提升东部地区企业的ESG表现。

表3异质性检验

表3异质性检验4机制检验、经济后果与溢出效应

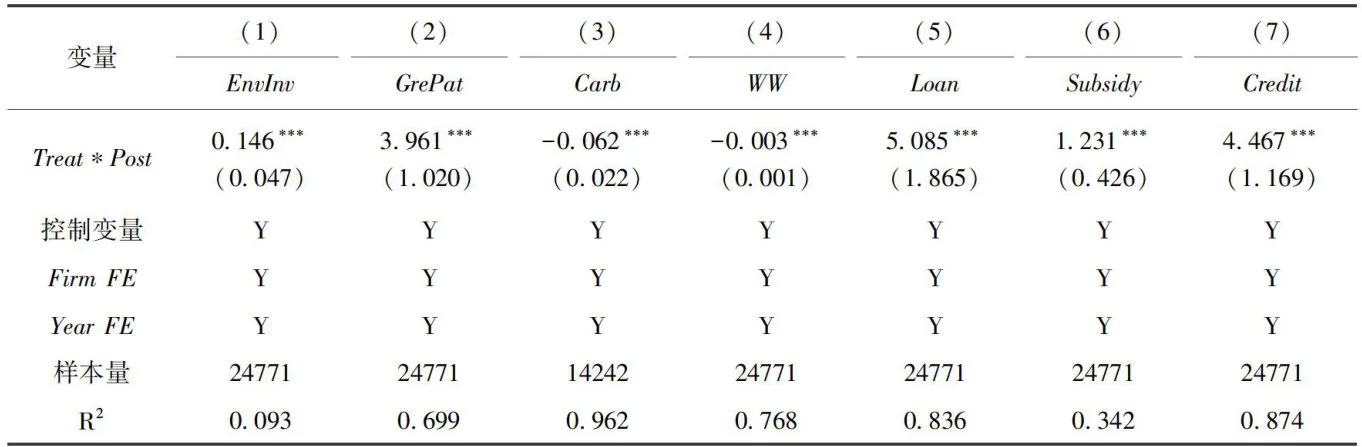

4.1 机制检验

(1)绿色低碳转型效应

依据前文分析,绿色工厂评定政策能通过促进企业加大环保投资、提升绿色创新水平以及降低企业碳排放来提高企业的ESG表现。本文参考张琦等[27]的研究设计,从上市企业年报中获得企业的环保投资额(EnuInu)。借鉴王馨和王营[28]的研究,采用企业绿色专利申请量(GrePat)衡量企业的绿色创新水平。实证结果如表8列(1)、(2)所示,结果表明,绿色工厂评定能显着提升企业的环保投入水平和绿色创新水平。此外,本文借鉴沈洪涛和黄楠[29的研究设计,通过行业碳排放量模拟测度企业的碳排放量,并进一步测算得到企业的碳排放强度(Carb),并对其取对数。回归结果如表8列(3)所示,结果表明,获评绿色工厂能显着地减少企业的碳排放量,从而实现减排效应。以上实证结果均表明绿色工厂评定能通过增加企业环保投资、提升绿色技术创新水平以及实现减排效应进而提升企业ESG表现

(2)融资约束

本文检验了绿色工厂评定对企业融资约束的影响。本文采用WW指数衡量企业的融资约束水平。表8列(4)结果表明,企业获得绿色工厂认证后能显着地缓解企业的融资约束。由于融资模式与金融供求的不平衡,导致企业存在“融资难、融资贵”的问题。而信贷资金、政府补贴和商业信用规模的增加将有助于缓解企业的融资约束[19,30.31] O基于此,本文借鉴郭晔和房芳[32]的研究,采用企业的长期借款与短期借款之和衡量企业的信贷规模(Loan)。同时,采用企业获得的政府补贴额衡量政府补贴(Subsidy)。此外,本文借鉴陆正飞和杨德明[33的研究,采用应付账款、应付票据和预收账款之和衡量企业的商业信用(Credit)。回归结果如表4列(5)\~(7)所示,结果均表明绿色工厂评定能通过提升信贷资金规模、政府补贴以及商业信用来缓解企业的融资约束,进而提升企业ESG表现。

表4机制分析结果

表4机制分析结果4.2 经济后果与溢出效应

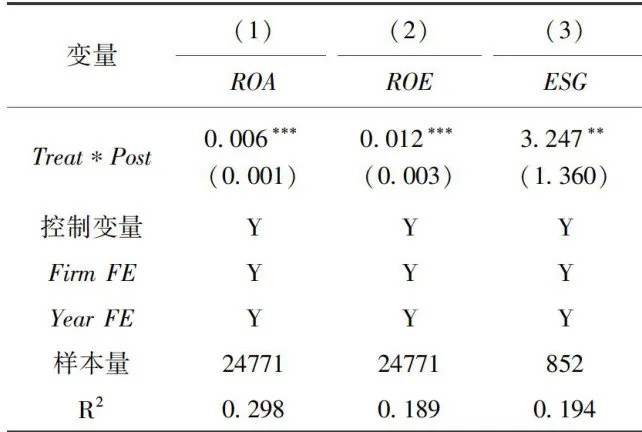

(1)绿色工厂评定与企业经济绩效

绿色工厂评定作为一项绿色产业政策,可以促使企业改进产品流程和提升产品质量,帮助企业克服绿色转型发展瓶颈问题,提高资源利用效率,从而实现环境保护和经济绩效提升的双赢发展,即绿色工厂评定对企业的规制作用可能符合“强波特假说”。基于此,本文进一步探讨绿色工厂的评定能否提升企业的经济绩效。如表5列(1)、(2)所示,结果表明,绿色工厂评定政策能显着地提升企业的经济绩效,从而实现环境效益和经济效益的双赢。

(2)溢出效应

绿色工厂评定政策在对链主企业产生影响的同时,也可能会通过供应链渠道传导至上下游企业,从而发挥绿色工厂评定企业的标杆示范作用。基于此,本文根据上市公司披露的前5大供应商和客户数据,构建“链主企业-供应商(客户)-年度”数据集,研究链主企业被评为绿色工厂能否推动上下游企业提高自身的ESG表现。如表5列(3)所示,结果表明绿色工厂的评定能产生供应链溢出效应,促使上下游企业提高企业的ESG表现

5 结论与启示

提升企业ESG表现是实现我国绿色可持续发展目标的主要动力,已经成为社会各界的关注焦点。本文基于2012\~2023年中国上市企业数据,系统检验了绿色工厂认证政策对企业ESG表现的影响。研究发现,(1)基于信号传递理论和组织合法性理论,获评绿色工厂可以显着提升企业的ESG表现;(2)绿色工厂评定政策可以通过绿色低碳转型效应和融资约束效应来改善企业ESG绩效;(3)绿色工厂评定政策对企业ESG表现的影响在媒体关注度较高的企业、非重污染行业以及东部地区企业中更为显着;(4)绿色工厂评定可以提升企业的ESG表现和企业的经济绩效,进而实现环境保护和经济绩效的双赢发展。此外,“绿色工厂示范企业”认证可以带动上下游企业提升ESG表现,产生显着的溢出效应。

表5经济后果与溢出效应

表5经济后果与溢出效应本文具有以下政策启示:

(1)持续开展绿色工厂资质评定活动。推动数字化、智能化技术赋能绿色制造,从而更高效地建设绿色制造体系,提升绿色制造的广度和深度。加强审查机制,制定虚假认定企业的黑名单目录,对“漂绿”等虚假申报行为予以处罚。此外,围绕产业链供应链韧性和行业核心竞争力加快绿色制造标准化建设,补足绿色制造标准短板,促进产业链绿色制造标准的有效衔接,进而有效推动企业之间的协同发展。

(2)政策制定者应营造良好的发展生态进而激发企业的绿色创新活力。各级政府可以采用优惠措施鼓励企业购买专用设备进行技术改造和节能减排,引导企业优化用能结构,实现绿色发展。同时,应积极引导创新资源汇聚到绿色低碳技术领域,有序推进与绿色低碳转型密切相关的关键基础材料和颠覆性技术研发,以实现绿色制造的竞争新优势;另外,以精准、协同、可持续为导向,完善绿色发展财政政策体系。通过加强产融衔接来拓宽绿色制造融资渠道,推动绿色信贷资产证券化,支持社会资本创立和运营绿色发展基金,鼓励绿色企业上市融资。同时,政府要制定合理的政府补贴方式和税收优惠模式,以助推企业实现绿色制造。

(3)针对不同地区、行业和企业特点因地制宜、因企施策地执行绿色产业政策。对于重污染行业企业,应提高准入门槛,列入重点监控单位,加强监督和考核力度,倒逼其实现绿色转型。重点培育东部地区参与绿色工厂认证的企业,并扶持中西部地区企业参评绿色工厂,进而提升绿色工厂认证政策的整体执行效能和示范作用。加强舆论宣传,充分发挥媒体、NGO协会和绿色公益组织等机构的监督作用,进一步加强全社会的绿色意识和参与度,为企业的绿色制造创造良好的社会氛围。

参考文献

[1]陈艳莹,于千惠,刘经珂.绿色产业政策能与资本市场有效“联动”吗——来自绿色工厂评定的证据[J].中国工业经济,2022,(12):89\~107.

[2]WangL,LeQ,PengM,etal.Does Central Environmental Protec-tionInspectionImproveCorporate Environmental,Social,and Gove-rnance Performance?Evidence from China[J].BusinessStrategyand the Environment,2023,32(6):2962\~2984.

[3]斯丽娟,曹昊煜.绿色信贷政策能够改善企业环境社会责任吗——基于外部约束和内部关注的视角[J].中国工业经济,2022,(4):137\~155.

[4]Tombe T,Winter J.Environmental Policyand Misalocatin:TheProductivity Effect of Intensity Standards[J].Journal of En-vironmental Economics and Management,2015,72:137\~163.

[5]吴龙,于千惠,平靓.中国制造企业绿色转型的自愿性环境规制路径一 -以 ISO14001环境管理体系认证的作用与局限性为例[J].财贸经济,2023,44(4):140\~156.

[6]WangL,ShangY,Li C.How to Improve the Initiative and Effec-tiveness of Enterprisesto Implement Environmental ManagementSystem Certification?[J].Journal of Cleaner Production,2023,404:137013.

[7]Huang Q,LiY,Lin M,et al.Natural Disasters,Risk Salience,and Corporate ESG Disclosure [J]. Journal of Corporate Finance,2022,72:102152.

[8]潘玉坤,郭萌萌.空气污染压力下的企业ESG表现[J].数量经济技术经济研究,2023,40(7):112\~132.

[9]雷雷,张大永,姬强.共同机构持股与企业ESG表现[J].经济研究,2023,58(4):133\~151.

[10]Chen W, Zhu Y,Wang C. ExecutivesOverseas Background andCorporate Green Innovation[J].Corporate Social Responsibilityand Environmental Management,2023,30(1):165\~179.

[11]王茂斌,叶涛,孔东民.绿色制造与企业环境信息披露基于中国绿色工厂创建的政策实验[J].经济研究,2024,59(2):116\~134.

[12]田潇潇,郭克莎.绿色制造技术创新对制造业绿色发展的影响[J].经济理论与经济管理,2023,43(8):4\~17.

[13]Wei X,Jiang F,Su Y.More Green,Less Labor Gains?Green Factory and Labor Income Share in China [J].Energy E-conomics,2024,133:107481.

[14]Ren S,HuangM,Liu D,etal.Understanding the Impact ofMandatory CSR Disclosure on Green Innovation:Evidence fromChinese Listed Firms [J]. British Journal of Management,2023,34 (2):576\~594.

[15] Jiang Z, Wang Z, Zeng Y. Can Voluntary Environmental Regu-lation Promote Corporate Technological Innovation?[J].BusinessStrategyandtheEnvironment,2020,29(2):390\~406.

[16]陈琪,李梦函.垂直型环境监管与企业ESG表现——基于中央环保督察的准自然实验[J].公共管理与政策评论,2023,12 (6):45\~62.

[17] Zhi H,NiL,Zhu D. The Impact of Emission Trading Systemon Clean Energy Consumption of Enterprises: Evidence from aQuasi-natural Experiment in China [J]. Journal of Environmen-tal Management,2022,318:115613.

[18]李颖,牛浩洋,续慧泓,近朱者赤:被纳入碳排放权交易试点的客户能否影响企业ESG表现?[J].研究与发展管理,2024,36(1):40\~52.

[19]许艺煊,毛顺宇,李军林.双重激励下的企业绿色创新-绿色信贷和财政补贴的政策协同效应与机制[J].国际金融研究,2023,(4):86\~96.

[20」ChiappiniR,MontmartinB,PommetS,etal.CanDirectIn-novationSubsidiesRelaxSMEsFinancialConstraints?[J].Re-searchPolicy,2022,51(5):104493.

[21]刘铠豪,佟家栋,申雅茹.市场导向型低碳政策可以促进企业出口吗——来自碳排放权交易政策的证据[J].国际贸易问题,2023,(9):88\~105.

[22]毛其淋,王玥清.ESG的就业效应研究:来自中国上市公司的证据[J].经济研究,2023,58(7):86\~103.

[23]孟祥慧,李军林.地方政府绩效考核与企业ESG表现:一个政策文本分析的视角[J].改革,2023,(8):124\~139.

[24]BorusyakK,Jaravel X,SpiessJ.RevisitingEvent-Study De-signs:RobustandEfficientEstimation[J].TheReviewofEco-nomic Studies,2024,91(6):3253\~3285.

[25]翟胜宝,程妍婷,许浩然,等.媒体关注与企业ESG信息披露质量[J].会计研究,2022,(8):59\~71.

[26]余艳,王雪莹,郝金星,等.酒香还怕巷子深?制造企业数字化转型信号与资本市场定价[J].南开管理评论,2024,27(8):185\~196.

[27]张琦,郑瑶,孔东民.地区环境治理压力、高管经历与企业环保投资—一项基于《环境空气质量标准(2012)》的准自然实验[J].经济研究,2019,54(6):183\~198.

[28]王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021,37(6):173\~188,11.

[29]沈洪涛,黄楠.碳排放权交易机制能提高企业价值吗[J].财贸经济,2019,40(1):144\~161.

[30]韩东平,张鹏.货币政策、融资约束与投资效率—来自中国民营上市公司的经验证据[J].南开管理评论,2015,18(4):121\~129,150.

[31]ChenCJ,JainN,YangSA.TheImpact ofTradeCreditProvi-siononRetail Inventory:An Empirical Investigation UsingSyntheticControls[J].ManagementScience,2023,69(8):4591\~4608.

[32]郭晔,房芳.新型货币政策担保品框架的绿色效应[J].金融研究,2021,(1):91\~110.

[33]陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011,(4):6\~14,45.

Green Manufacturing and Corporate ESG Performance

-Evidence Based on Green Factory Ratings

Du Ran1Liu  Fang Qiyun1 (1. School of Economics,Huazhong University of Science and Technology,Wuhan 430O74,China; 2.School of International Business,Shaanxi Normal University,Xian 71O119,China)

Fang Qiyun1 (1. School of Economics,Huazhong University of Science and Technology,Wuhan 430O74,China; 2.School of International Business,Shaanxi Normal University,Xian 71O119,China)

[Abstract]Green manufacturing isanimportantpartof ecological civilizationconstructionandindustrial transformatioand upgrading.Realizing greentransformationofenterprisesfromtheperspctiveof green manufacturingconstructioniscrucialtothe high-quality development of Chinese enterprises.Based onthe data of Chinas A-share listed firms from 2012~2023 ,a staggered DID modelisusedtoempiricalytesttheimpactof greenfactoryratingsoncorporateESGperformance.Thestudyfindsthathecertificationof grenmanufacturing,representedbygreenfactoryratings,isbeneficialtotheESGperformanceoffirms.Mechanismanalysisshows thatthegrenfactorycanpromotecorporateESGperformancethroughtwochanels:accelerating thegreenandlowcarbontransformationofenterprsesadallvatingcorpoatefiacingconstraintsHeterogeeityanalysisfindstattheiactffect of greenfactorycertificationisstrongerinenterprises withhighermediaatention,non-eavilypolutingindustries,ndtesten region.Inadition,thegreefactorycertificationpolicycanimprovetheeconomicperformanceofenterprisesandrealizeesion reductionandeficiency.Moreover,thereisaspilover efectonupstreamanddownstreamenterprises,which playstheroeofa model enterprise asabenchmark.Thestudy provides important policyreferencesonhowcompaniescanachieve greenand sustainable development.

[Key words]gren manufacturing;green factorycertification policy;ESG;staggered DID model;gren and low-carbor transformation;emission reduction and increase eficiency; financing constraints;enterprise economics

[Jelclassification]L53;Q56

(责任编辑:张舒逸)