〔摘 要〕 本文利用2012~2022 年中国A 股新能源上市企业的数据, 探究数字化转型对ESG 表现的影响。结果发现, 数字化转型能够促进新能源企业ESG 表现的提升。且数字化转型能够发挥能源利用增效、内部控制提质与绿色技术创新的作用提高新能源企业的ESG 表现。异质性检验显示, 在国有企业和公众环境关注度更高地区的新能源企业中, 数字化转型的作用更显着。此外, 数字化转型对环境责任表现的影响最大, 对社会责任和公司治理表现的影响则相对较小。因此, 政府可制定相关政策推动ESG 和数字化协调发展。新能源企业应该坚定数字化转型战略, 明确数字化战略实施方向, 借此提高ESG 表现。

〔关键词〕 新能源企业 数字化转型 ESG 表现 能源利用 内部控制质量 绿色技术创新 企业社会责任 公司治理

DOI:10.3969 / j.issn.1004-910X.2024.12.009

〔中图分类号〕F270. 7; F272 〔文献标识码〕A

引 言

近年来, 全球可持续发展意识不断增强, 我国在“双碳” 目标背景下, 减碳理念已经深入人心。2023 年12 月, 中央经济工作会议指出: “必须把坚持高质量发展作为新时代的硬道理, 完整、准确、全面贯彻新发展理念, 推动经济实现质的有效提升和量的合理增长。” ESG 理念是一种融合了环境、社会和治理的综合价值观, 契合“双碳”目标、高质量发展等一系列发展主题, 已经成为可持续商业文明下衡量企业高质量发展的重要因素。

目前, 我国A 股上市企业已逐步形成践行ESG 理念的共识。新能源作为战略性新兴产业, 在夯实绿色发展理念、助力“双碳” 目标实现等方面发挥了重要作用, 推动了以光伏、风电、新能源汽车为主的新能源企业迅速发展。但与其他企业一样,新能源企业同样面临着自身运营的碳排放、供应链中的环境和社会风险、生产过程中的职业健康与安全等问题。而ESG 评价工具则被认为能够帮助企业对环境保护、资源利用等问题进行前瞻性的分析, 从而及早制定出有针对性的风险应对方案, 更好地应对多元目标挑战, 提高企业经营和绩效的稳定。因此, 新能源企业如何抓住ESG 这一新机遇, 快速发展形成新质生产力, 不仅是彰显中国企业责任担当的重要使命, 也是提升新能源企业竞争力的关键所在和实现高质量发展的必然选择。目前, 国内外学者侧重于从声誉建设、市场表现和风险管理等方面对企业ESG 表现的影响效应进行研究, 他们认为随着企业ESG 表现的提高, 客户关系稳定度[1] 和机构投资者持股比例会逐渐提高[2] 。同时, 良好的ESG 表现能够显着改善企业投资效率[3] 、降低企业融资成本[4] 和经营、财务、违约等方面的风险[5-7] , 进而促进企业绩效[8] 和企业价值[9,10] 的提升。但是现有文献对企业ESG 表现影响因素的关注则相对较少。那么,伴随新一轮科技革命和产业变革, 数字化是否能够帮助企业提升ESG 表现, 助力企业可持续、高质量发展? 已有研究针对这一问题给出了不同的答案, 王应欢和郭永祯[11] 通过研究指出, 数字化转型与企业ESG 表现呈现倒“U” 型关系; 也有其他学者认为企业数字化转型可以改善企业的ESG 表现, 且企业创新能力和声誉、财务绩效和代理成本等在企业数字化与ESG 表现中发挥了间接作用[12,13] 。但总的来说, 当前国内外关于数字化转型如何影响企业ESG 表现的文献较少, 且鲜有学者针对某一具体行业的企业进行研究。

本文关注新兴产业中的新能源领域, 选取了2012~2022 年间在中国A 股上市的新能源企业作为研究对象, 实证分析数字化转型对企业ESG 表现的影响。现有文献侧重于ESG 表现影响效应的研究, 本文则聚焦其前因, 从数字化转型的视角探究企业ESG 表现提升的路径, 为企业构建数字化和ESG 双重竞争优势提供参考; 本文重点从能源利用、内部控制和技术创新3 个角度, 探讨了数字化转型助力新能源企业ESG 表现提升的作用机制, 为二者间的内在联系提供了新思路; 本文基于产业链的视角对广义的新能源企业进行针对性的研究, 包括上游新能源和可再生能源的组件及零部件制造企业, 中游光伏和可再生能源发电企业以及下游新能源汽车企业等, 有助于推动我国新能源产业实现可持续发展目标, 促进经济高质量发展。

1 理论分析与研究假设

1. 1 数字化转型对新能源企业ESG 表现的影响效应

利益相关者理论指出, 公司在追求经济效益的同时, 还应在社会上承担更多的责任。从ESG理念来看, 企业在运营中应该综合考虑环境、社会和治理3 个方面的内容, 为利益相关者创造更广泛的价值。从数字化转型内涵来看, 企业主要通过实施数字化战略, 集成和运用各类数字化技术来改变企业生产、运营等相关活动, 以实现理想的业务成果。数字化变革促进了企业的服务化转变, 同时加强了企业对产品质量、品牌形象以及外部环境的重视, 促进企业社会责任表现的提升[14] 。数字化转型对企业整合和优化资源配置也起到了积极的作用, 促进企业专业化分工[15] , 从而提高企业生产效率[16] 。就新能源企业来说, 利用物联网、大数据分析等技术实时监测碳排放、资源消耗和废物产生等, 企业能够及时调整生产流程, 降低对环境的影响。同时, 数字化平台的应用使得新能源企业可以更加广泛地与利益相关者进行沟通交流, 更快捷有效地了解利益相关者的期望和需求, 从而降低信息不对称带来的负面影响, 促进企业社会责任表现的提升。此外, 数字化工具在激励公司治理方面扮演着重要角色。随着电子化办公系统和在线协作工具的应用, 企业打破了以往跨越式的碎片化治理方式, 提升了治理效率和透明度。由此可见, 数字化转型在企业环境、社会、治理几个方面均发挥了重要作用。由此, 本文提出假设1:

H1: 数字化转型能够提升新能源企业的ESG表现。

1. 2 数字化转型对新能源企业ESG 表现的作用机制

1. 2. 1 能源利用增效效应

数字化转型能够通过提高能源利用率提升企业ESG 表现。数字化转型可以提高能源利用率。(1) 在数字化发展战略下, 企业可以采用更环保的生产设备、更高效的生产技术以提升能源使用的效率[17] ; (2) 随着数字化技术持续地与生产、物流环节相融合, 促进了能源供给更高效和精细,使能源从生产、运输到消费变得可控制、可预测,实现能源的合理利用, 从而达到节约能源、减排增效的目的[18] ; 另外, 能源利用率的提高能够促进企业ESG 表现的提升。在环境维度, 能源利用率的提高意味着更有效地利用资源和更少的碳排放, 这有助于企业降低其碳足迹, 减少对环境的负面影响。在社会维度, 新能源企业的高效能源利用有助于降低生产成本, 使得企业的规模扩大和产能增加, 从而创造更多的就业机会, 推动经济发展, 促进社会稳定。在治理维度, 企业通过提高能源利用率, 通常会实施更加透明和全面的信息披露政策, 这有助于增强企业与投资者、客户和监管机构之间的信任, 提升公司治理的质量和透明度。由此, 本文提出假设2a:

H2a: 数字化转型通过提高能源利用效率提升新能源企业的ESG 表现。

1. 2. 2 内部控制提质效应

从数字化转型与企业内部控制质量的关系来看, 数字技术的应用有助于减少劳资双方的交流成本, 减轻企业内部的信息不对称, 提高人力资源配置效率[19] 。这有利于企业内部管理效率的提升, 推动组织结构朝扁平化方面发展[20] 。同时, 数字化还可以提高企业的内控信息披露透明度, 削弱企业盈余管理倾向, 达到企业社会责任改善的效果[21] 。从内部控制质量与企业ESG 表现的关系来看, 优质的内部控制意味着更好地监控资源使用情况和生产过程, 有助于确保企业遵守环境法规和标准, 促进可持续发展。此外, 加强企业的内部控制不仅有助于确保企业合规, 提供安全健康的工作环境, 保障员工权益, 提升员工满意度和忠诚度, 同时也能够增强企业对风险的识别、评估与管理能力。这有助于企业在环境、社会和治理方面取得更出色的表现。由此, 本文提出假设2b:

H2b: 内部控制质量在新能源企业数字化与ESG 表现中存在中介效应。

1. 2. 3 绿色技术创新效应

“数字化转型-绿色创新水平-ESG 表现” 三者之间存在正向传导路径。(1) 企业通过数字化转型创造了良好的信息和治理环境, 有助于实现绿色创新并减少相应的风险[22] ; (2) 数字化转型可以提升信息质量、缓解融资约束、加强技术集成, 进而推动企业绿色创新[23] ; (3) 企业数字化转型还可以改善人力资本结构, 提高产学研合作程度, 进而促进企业绿色技术创新[24] 。同时, 企业绿色创新水平的提高也会对企业ESG 表现产生积极影响。绿色创新水平的提高, 既能增强企业对高质量发展的认知, 又能促使公司持续地按照绿色发展的理念实施生产、运营和管理, 从而增强公司的社会责任履行情况, 还能增加创新收益,增强公司的绿色治理能力, 最终提升企业的ESG表现。此外, 已有研究发现, 数字技术应用可以通过绿色创新影响企业的可持续发展绩效[25] 。由此, 本文提出假设2c:

H2c: 数字化转型通过发挥绿色技术创新的作用提升新能源企业的ESG 表现。

2 研究设计

2. 1 样本数据

基于可获取的最新数据, 本文以2012~2022年我国A 股新能源上市公司为研究样本。(1) 使用国泰安数据库中的概念股成分信息, 选取了新能源和新能源汽车概念股下的企业, 并剔除重复样本; (2) 剔除ST、∗ST 和已退市样本; (3) 剔除相关变量缺失的样本。ESG 评级数据来源于华证指数ESG 评级数据, 绿色专利、内部控制质量的数据分别取自CNRDS 的创新专利和迪博内控与风险管理数据库, 其他数据来自国泰安、万得数据库和企业年报。经过筛选处理后, 共获得262家新能源上市企业的2882 个观测值。

2. 2 变量选择

2. 2. 1 被解释变量

被解释变量: ESG 表现(ESG)。通过华证ESG 综合得分度量企业的ESG 表现。华证ESG 评级体系综合考虑了我国的实际情况和上市公司的特点, 实现了不同行业适用不同指标体系的精细化评价, 最终形成了包括环境、社会、公司治理三大支柱的评价体系, 可以较好地满足本文的研究需求。

2. 2. 2 核心解释变量

核心解释变量: 数字化转型(DT)。本文参考赵宸宇等[26] 的方法, 利用Python 爬虫技术, 通过文本分析法从上市公司年报中提取数字技术应用、互联网商业模式、智能制造以及现代信息系统4 个维度的关键词, 并对其进行词频统计。最后将各词频的总数加1 后取对数, 以度量企业的数字化转型程度。

2. 2. 3 中介变量

新能源企业在环境方面高度关注温室气体排放、排放物及废弃物管理、电子产品回收处理等问题, 其社会责任主要体现在产品安全及质量、供应链管理等, 重点治理方向包括科技创新与研发、知识产权及专利保护等。因此, 本文分别从环境、社会、治理3 个维度引入中介变量进行机制分析,最终选择能源利用率(EUR)、内部控制质量(IC)、绿色技术创新(GI)3 个中介变量。借鉴钟廷勇和马富祺[18] 的研究, 采用企业全要素生产率来度量能源利用率, 通过LP 法进行测算[27] ; 内部控制质量用迪博企业内部控制指数进行度量; 绿色技术创新采用绿色专利申请总数进行衡量。

2. 2. 4 控制变量

考虑到不同规模和年限的企业在资源、战略、市场经验等方面存在差异, 其债务水平、盈利和风险管理能力等可能会导致企业对ESG 的重视程度和投入有所区别, 从而对企业ESG 表现产生影响, 本文共选取7 个控制变量, 以提高结果的准确性。具体变量选取与解释如表1 所示。

2. 3 模型设定

2. 3. 1 基准回归模型

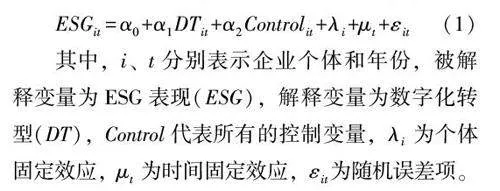

为了验证假设1, 构建基准回归模型(1)如下:

2. 3. 2 机制检验模型

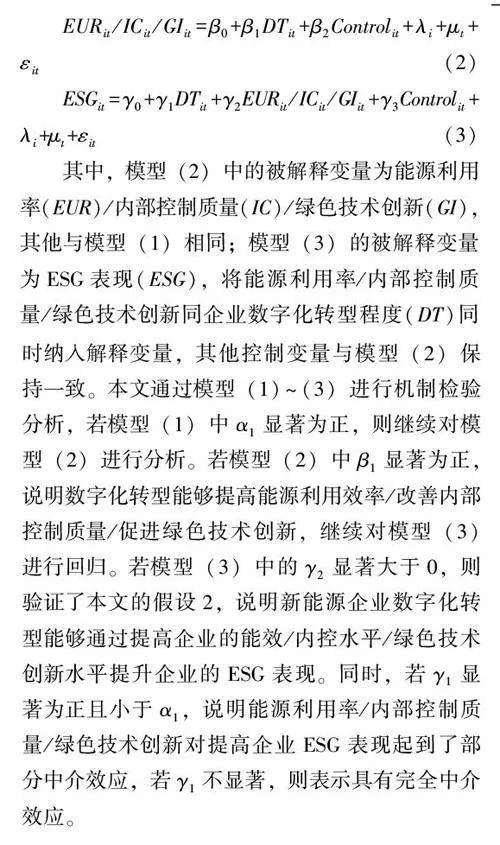

为了验证假设2, 本文在模型(1) 的基础上建立模型(2)、(3), 构建中介效应模型如下:

2. 4 描述性统计分析

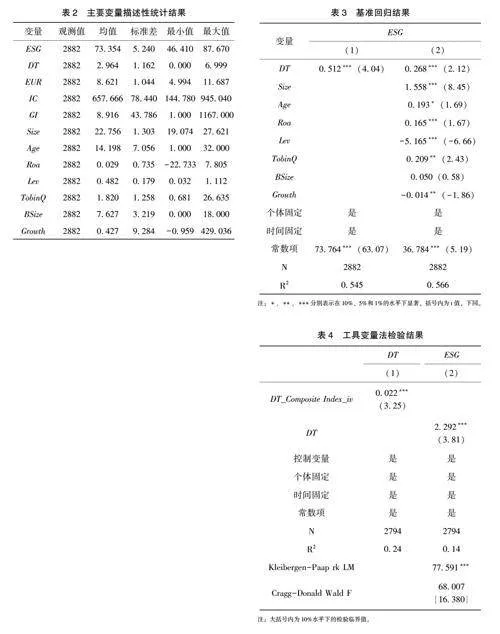

根据表2 所示的变量描述统计结果, 可以观察到ESG 和DT 最大值和最小值的差值分别为41.260、6. 999, 揭示了不同的新能源企业在ESG 表现、数字化转型程度方面存在显着的差异。

3 实证检验

3. 1 基准回归结果

表3 展示了模型(1) 的回归结果。列(1)、(2) 分别代表不含控制变量和加入控制变量的回归结果。无论在哪种情况下, 核心解释变量对被解释变量都呈现出显着正向效应(P<0 01)。这意味着在数字化转型过程中, 随着技术的持续升级和运营效率的不断提高, 新能源企业的ESG 表现也会得到提升, 验证了本文假设H1。

3. 2 内生性检验

为了解决企业数字化转型与ESG 表现可能存在的双向因果关系, 本文参考张永冀等[28] 的研究, 采用上一年全国互联网用户数分别与1984 年企业注册所在地每百万人电话机数量的交互项构建企业所处城市数字经济发展综合指数(DT_Com⁃posite Index_iv)作为工具变量进行内生性检验。理论上, 地区的互联网上网人数会对该地区企业数字化转型产生影响, 但又不会直接对企业的ESG表现发挥作用, 满足相关性和外生性条件。表4 的列(1)、(2) 分别是工具变量两阶段的回归结果,两个阶段的结果均在1%水平下呈现明显的正向效应。此外, Kleibergen-Paap rk LM 检验拒绝了工具变量识别不足的假设, 且Cragg-Donald Wald F的统计量大于Stock-Yogo 弱工具识别在10%水平的临界值。综上所述, 基本消除了内生性问题对本文结论产生的影响。

3. 3 稳健性检验

为了进一步检验变量选取的合理性和结果的稳定性, 本文采用以下两种方法来检验模型的稳健性。

3. 3. 1 替换核心解释变量

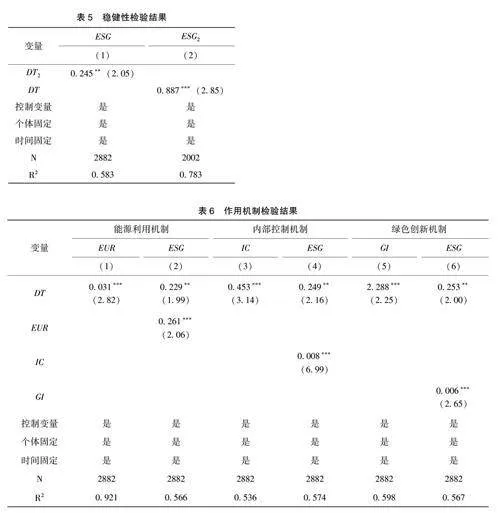

在样本不变的情况下, 借鉴吴非等[29] 的做法重新进行词频统计, 得到企业数字化转型的新指标DT2。表5 的列(1) 展示了其回归结果, DT2在5%的水平上显着为正, 表明数字化转型能够提高ESG 表现, 证明了基准回归模型的稳健性。

3. 3. 2 替换被解释变量

同样地, 本文还使用彭博ESG 综合得分重新衡量企业的ESG 表现。从表5 列(2) 中可以看出,企业数字化对于ESG 表现仍然具有积极的影响,与前面的结论一致, 再次印证了本文假设H1。

3. 4 机制检验分析

本文通过模型(2) 和模型(3) 进一步检验能源利用率、内部控制质量和绿色技术创新的中介作用。表6 报告了作用机制检验的结果。

3. 4. 1 能源利用率的影响

从表6 的列(1) 可以看出,数字化转型在1%的显着性水平下促进能源利用率的提高。列(2)全变量回归结果显示, 能源利用率在企业数字化与ESG 表现间存在中介作用, 验证了本文的假设H2a。

3. 4. 2 内部控制质量的影响

表6 的内部控制机制显示数字化转型对企业的内部控制质量在1%的水平下发挥了显着的促进效应, 且通过列(4) 的结果可以看出, 内部控制质量的部分中介效应存在。由此, 本文假设H2b 得到验证。

3. 4. 3 绿色技术创新的影响

表6 列(5) 的结果表明, 数字化转型对提升绿色创新水平有积极作用。在列(6) 中, DT和GI 分别通过了5%和1%水平上的显着性检验,且DT 的系数小于模型(1) 结果。以上结果表明,绿色技术创新中介效应存在, H2c假设得到验证。

4 异质性与分维度分析

4. 1 异质性分析

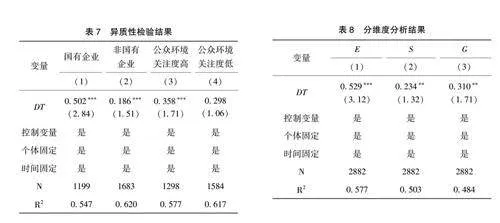

4. 1. 1 产权异质性分析

本文按照企业的产权性质做了分组回归分析,结果如表7 所示。不难发现, 无论企业是否国有,企业数字化均能有效地促进ESG 表现提升, 但国企和非国企的回归系数分别为0.502 和0. 186, 说明在新能源产业中数字化对国有企业ESG 表现的作用大于非国有企业。其主要原因可能是国有企业承担着国家和社会公众给予的更高期望, 其长期可持续发展的精神与ESG 主题更加契合, 表率性作用更加显着。

4. 1. 2 公众环境关注度异质性分析

压力观认为, 社会公众作为外部监督者, 对督促企业社会责任的履行起到重要的作用。因此本文基于社会公众对环境关注的视角进行异质性分析, 从表7 中列(3)、(4) 的结果可以发现,在公众环境关注度较高的样本中, 数字化对企业ESG 表现的影响显着为正, 而在公众环境关注度较低一组中则并不显着。这说明社会公众通过媒体网络表达环保诉求, 从舆论的角度给企业施加压力, 企业为了维持良好的声誉, 会更好地履行环境、社会、治理责任。

4. 2 分维度分析

为了更深入地探究数字化转型对ESG 表现的具体影响, 对华证ESG 环境、社会和治理3 个细分维度进行单独回归, 结果见表8。将表8 中列(1) ~ (3) 的结果进行比较可知, 环境维度受数字化转型的影响最大, 在1% 的水平上显着; 社会维度和治理维度则在5% 的水平下显着为正,且回归系数均小于环境维度。由此反映出, 相较于环境责任表现, 数字化转型对新能源企业社会责任表现和公司治理表现的作用有所下降。

5 结 语

5. 1 研究结论

本文选取了中国A 股新能源上市公司作为研究对象, 利用2012~2022 年的企业面板数据, 实证分析了数字化转型对ESG 表现的影响。研究发现: (1) 新能源企业可以通过数字化转型提升ESG 表现, 且在经过一系列检验后这一结论仍然成立; (2) 企业数字化能够发挥能源利用增效、内部控制提质与绿色技术创新的作用来提高新能源企业的ESG 表现; (3) 数字化转型对国有企业和公众环境关注度更高地区的新能源企业ESG 表现的提升作用更为明显; (4) 数字化转型对新能源企业环境责任表现的影响最大, 对社会责任和公司治理表现的影响相对较小。

5. 2 政策建议

当前, 我国的ESG 尚处于发展初期, 如何为企业践行ESG 理念创造有利的制度环境是一个重要的问题。基于以上研究结论, 在政府层面, 本文提出以下对策建议: (1) 强化ESG 理念推广,进一步做好价值引导, 通过制定相关法律和政策促进ESG 理念的发展和普及, 提升企业、机构和社会公众对ESG 的认知水平; (2) 大力发展数字经济, 促使能源利用、企业内部控制、绿色技术创新与数字化深度融合, 为新能源企业提升ESG表现创造有利的环境; (3) 积极谋划实体经济和数字经济融合发展, 激发企业创新活力, 同时充分发挥国有企业在数字化、践行ESG 理念方面的引领作用和社会公众的监督作用。

5. 3 管理启示

在企业层面, 新能源企业应积极履行其肩负的环境、治理、社会责任, 为实现“双碳” 目标贡献力量。基于研究结论, 本文得出如下管理启示: (1) 新能源企业需强化信息化、数字化、绿色化等思想观念, 抓住高质量发展目标下的ESG新机遇, 重视数据、信息的价值以及数字化转型的关键驱动作用, 将其融入企业环境、社会与治理的责任履行过程中, 提高企业竞争力; (2) 新能源企业应该明确数字化战略实施方向, 在战略规划上充分发挥数字化转型的直接和间接双重效应, 以数字化赋能企业有为创新、有为组织和有为决策, 促进企业经济、创新、社会和治理效益的提升; (3) 不同的新能源企业需要根据自身实际情况谋划数字化发展路径, 对于国有企业和公众环境关注度高地区的企业, 可以加大数字技术研发投入, 而对于非有企业和公众环境关注度低地区的企业, 则应逐步地推动组织数字化和业务数字化, 创造数字化转型优势; (4) 新能源企业应加大对数字化人才的培养和激励, 使“数字化-ESG” 发展模式不断优化, 最终形成一种可持续的数字化治理模式。

5. 4 不足与展望

本文主要存在以下两点研究不足: (1) 受限于相关企业数据的可得性, 本文仅选择新能源上市企业作为研究对象, 相关研究结论对于未上市企业的借鉴意义有限; (2) 对于影响路径的研究,机制变量的选取主要来源于已有相关文献, 可能有潜在的机制变量被忽视。后续还需继续追踪研究前沿, 并在此基础上进行进一步的探索和改进。

参考文献

[1] 陈娇娇, 丁合煜, 张雪梅. ESG 表现影响客户关系稳定度吗?[J]. 证券市场导报, 2023, (3): 13~23.

[2] 周方召, 潘婉颖, 付辉. 上市公司ESG 责任表现与机构投资者持股偏好———来自中国A 股上市公司的经验证据[ J]. 科学决策, 2020, (11): 15~41.

[3] 高杰英, 褚冬晓, 廉永辉, 等. ESG 表现能改善企业投资效率吗? [J]. 证券市场导报, 2021, (11): 24~34, 72.

[4] Zahid R M A, Saleem A, Maqsood U S. ESG Performance,Capital Fnancing Decisions, and Audit Quality: Empirical Evi⁃dence from Chinese State-owned Enterprises [J]. Environmental Science and Pollution Research, 2023, 30: 44086~44099.

[5] 董小红, 孙政汉. 化险为夷还是弄巧成拙: ESG 表现能降低企业经营风险吗? [J]. 中央财经大学学报, 2023, (7): 57~67.

[6] Liu J J, Ge Z Z, Wang Y H. Role of Environmental, Social,and Governance Rating Data in Predicting Financial Risk and Risk Management [ J]. Corporate Social Responsibility and Environ⁃mental Management, 2024, 31 (1): 260~273.

[7] Li H, Zhang X, Zhao Y. ESG and Firms Default Risk [ J].Finance Research Letters, 2022, 47 (PB): 102713.

[8] Chen Z F, Xie G X. ESG Disclosure and Financial Performance:Moderating Role of ESG Investors [ J]. International Review of Financial Analysis, 2022, 83: 102291.

[9] 王波, 杨茂佳. ESG 表现对企业价值的影响机制研究———来自我国A 股上市公司的经验证据[J]. 软科学, 2022, 36 (6):78~84.

[10] Yu E P, Guo C Q, Luu B V. Environmental, Social and Go⁃vernance Transparency and Firm Value [J]. Business Strategy and the Environment, 2018, 27 (7): 987~1004.

[11] 王应欢, 郭永祯. 企业数字化转型与ESG 表现———基于中国上市企业的经验证据[J]. 财经研究, 2023, 49 (9): 94~108.

[12] 王海军, 王淞正, 张琛, 等. 数字化转型提高了企业ESG责任表现吗?———基于MSCI 指数的经验研究[J]. 外国经济与管理, 2023, 45 (6): 19~35.

[13] Fang M Y, Nie H H, Shen X Y. Can Enterprise Digitization Improve ESG Performance? [J]. Economic Modelling, 2023, 118:106101.

[14] 赵宸宇. 数字化转型对企业社会责任的影响研究[ J]. 当代经济科学, 2022, 44 (2): 109~116.

[15] 袁淳, 肖土盛, 耿春晓, 等. 数字化转型与企业分工: 专业化还是纵向一体化[J]. 中国工业经济, 2021, (9): 137~155.

[ 16] Löbbecke C, Picot A. Reflections on Societal and Business Model Transformation Arising from Digitization and Big Data Ana⁃lytics: A Research Agenda [ J]. The Journal of Strategic Infor⁃mation Systems, 2015, 24 (3): 149~157.

[17] Chiarini A. Industry 4 0 Technologies in the Manufacturing Sec⁃tor: Are We Sure They Are All Relevant for Environmental Per⁃formance? [J]. Business Strategy and The Environment, 2021,30: 3194~3207.

[18] 钟廷勇, 马富祺. 企业数字化转型的碳减排效应: 理论机制与实证检验[J]. 江海学刊, 2022, (4): 99~105.

[19] Bloom N, Garicano L, Sadun R, et al. The Distinct Effects of Information Technology and Communication Technology on Firm Or⁃ganization [J]. Management Science, 2014, 60 (12): 2859 ~2885.

[20] Brynjolfsson E, McElheran K. The Rapid Adoption of Data-driven Decision-making [ J]. The American Economic Review, 2016,106 (5): 133~139.

[21] 肖红军, 阳镇, 刘美玉. 企业数字化的社会责任促进效应: 内外双重路径的检验[J]. 经济管理, 2021, 43 (11): 52~69.

[22] 祁怀锦, 刘斯琴. 企业数字化发展对绿色创新的影响及其作用机理[J]. 当代经济科学, 2023, 45 (4): 72~83.

[23] 张泽南, 钱欣钰, 曹新伟. 企业数字化转型的绿色创新效应研究: 实质性创新还是策略性创新? [ J]. 产业经济研究,2023, (1): 86~100.

[24] 郭丰, 杨上广, 柴泽阳. 企业数字化转型促进了绿色技术创新的“增量提质” 吗?———基于中国上市公司年报的文本分析[J]. 南方经济, 2023, (2): 146~162.

[25] 王海花, 谭钦瀛, 李烨. 数字技术应用、绿色创新与企业可持续发展绩效———制度压力的调节作用[ J]. 科技进步与对策, 2023, 40 (7): 124~135.

[26] 赵宸宇, 王文春, 李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济, 2021, 42 (7): 114~129.

[27] 钱雪松, 康瑾, 唐英伦, 等. 产业政策、资本配置效率与企业全要素生产率———基于中国2009 年十大产业振兴规划自然实验的经验研究[J]. 中国工业经济, 2018, (8): 42~59.

[28] 张永冀, 翟建桥, 朱雅轩, 等. 数字化转型如何影响企业ESG 表现[J]. 中国地质大学学报(社会科学版), 2023, 23(6): 126~141.

[29] 吴非, 胡慧芷, 林慧妍, 等. 企业数字化转型与资本市场表现———来自股票流动性的经验证据[J]. 管理世界, 2021, 37(7): 130~144, 10.

(责任编辑: 张舒逸)