〔摘 要〕 本文以2013~ 2022 年5110 个A 股先进制造业上市公司为样本, 探究先进制造业企业ESG 表现与企业绩效之间的关系, 特别是技术创新和债务融资成本的中介作用。研究结果表明, 先进制造业企业ESG 表现对企业绩效具有显着的正向影响, 在进行一系列稳健性检验后, 该结论仍然成立。机制检验结果表明, 先进制造业企业履行ESG 责任可以通过提升技术创新水平, 改善企业绩效; 然而, 债务融资成本的中介作用不成立。异质性研究表明, ESG 表现对企业绩效的影响在大规模企业、非国有企业和非环保企业中尤为明显。研究为推进先进制造业企业ESG 实践, 驱动其可持续发展提供重要启示。

〔关键词〕 ESG 行为 企业绩效 先进制造业 技术创新 企业规模 债务融资成本 可持续发展 社会资本

DOI:10.3969 / j.issn.1004-910X.2024.12.008

〔中图分类号〕F272. 5; F425 〔文献标识码〕A

引 言

2020 年9 月习近平总书记在第七十五届联合国大会上提出“在2030 年前实现碳达峰, 2060 年前实现碳中和” 的双碳目标。党的二十大报告也提出“推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节”。ESG 理念正完美契合了这一可持续发展观念。ESG 理念2004 年6 月由联合国契约组织首次公开提出[1] , 是环境(Enviromental)、社会责任(Social)和公司治理(Govermance)的简称,是指企业在追求经济利润的同时, 考虑环境和社会责任, 追求经济价值和社会价值的统一。2018年9 月, 证监会发布《上市公司治理准则》修订版, 首次明确要求上市公司对环境、社会和公司治理方面的信息进行披露[2] 。

先进制造业在国民经济中占有重要地位, 是实体经济的核心和建设制造强国的关键。党的二十大报告指出, 要推动制造业高端化、智能化、绿色化发展, 强化支持先进制造业的政策导向, 引导更多资源要素向先进制造业流动, 形成有利于先进制造业发展的良好生态[3] 。先进制造业企业积极履行ESG 责任既是产业实现高质量发展的重要举措, 也是拉动传统制造业转型升级的重要动力。然而, 不同于一般的商业企业, 先进制造业企业具有污染排放量较大、生产环节复杂、产业链长等特点, 这极大降低了其履行ESG 责任的积极性。美国管理会计师协会(IMA)2022 年调查发现, 中国制造业上市企业ESG 实践的主要症结在于ESG 无法拉动企业绩效。那么, 先进制造业企业履行ESG 责任对提升企业绩效的效果究竟如何呢? 该问题的解决对落实先进制造业企业ESG 战略、实现可持续转型和价值创造具有重要意义。

1 文献综述

1. 1 ESG 行为与企业绩效关系

ESG 行为对企业绩效的影响根据研究对象的不同[4] , 可以分为正相关、负相关、不相关和U型关系。大部分学者认为企业良好的ESG 行为将会提升企业绩效[5,6] 。但以Friedman[7] 为代表的部分学者, 基于股东至上论提出: ESG 活动会导致环境保护和社会责任活动投入资金增加, 甚至过度投资, 从而违背股东实现经济利益最大化的目标。Garcia 等[8] 、Duque-Grisales 和Aguilera-Caracuel[9] 认为, 企业兼顾ESG 多个目标将会忽略经济目标, 挤占经济利益, 不利于企业绩效的提高。

1. 2 ESG 行为对企业绩效的影响机理

已有学者分析了技术创新、融资约束、媒体关注度、投资效率和企业风险在ESG 行为和企业绩效之间的关系。李井林等(2021)[10] 研究发现,企业良好的ESG 表现, 有助于提升企业创新水平,进而提升企业绩效。阮玲芳和于海楠(2022)[11]借助多元线性分析法, 发现融资约束在ESG 表现与企业绩效之间具有负向调节作用。袁业虎和熊笑涵(2022)[12] 研究发现, 媒体关注度在ESG 对企业绩效的影响中具有调节作用, 媒体关注度高的公司倾向于表现出更优良的绩效水平。高杰英等(2021)[13] 认为良好的ESG 表现可以提升企业的投资效率。王琳璘等(2022)[14] 研究发现, 良好的ESG 表现可以降低企业风险, 从而提升企业绩效。综上所述, ESG 行为与企业绩效之间的影响机理大多聚焦于单路径分析。

基于上述对已有文献的整理与分析, 本文发现关于ESG 行为与企业绩效的研究: 研究结论尚未达成统一, 存在正向论、负向论和无关论等不同观点; 研究对象集中于农业[15] 、物流业[16] 、医药制造业[17] 等行业。在影响机理上, 大部分文献只检验了两者之间的关系, 缺乏深入、全面的机制的分析。在异质性探索方面, 大部分文献只对企业区域性进行异质性分析, 而对于企业规模和企业环保水平分析较少。

鉴于此, 本文选取先进制造业上市企业为研究对象, 研究了先进制造业ESG 行为与企业绩效的关系, 从技术创新和债务融资成本角度丰富了作用机理分析的理论框架; 同时, 本文考虑了企业规模可能会影响ESG 与企业绩效的关系, 已有研究发现大规模企业两者之间的关系更显着, 但是具体大到何种程度才会更显着尚未进行研究, 本文检验了先进制造业企业规模在ESG 与绩效间的门槛作用, 为企业制定差异化ESG 战略提供参考。

2 理论分析与研究假设

2. 1 先进制造业企业ESG 行为与企业绩效

先进制造业上市公司积极履行ESG 责任, 有助于转变其发展方式, 由仅追求经济利润的传统发展模式, 转向“创新驱动, 绿色转型, 协同发展, 以人为本”[18] 的可持续发展模式。先进制造业企业良好的ESG 表现有助于提升企业绩效。(1)先进制造业上市公司践行ESG 战略, 有助于推动企业创新(包括管理创新和技术创新)[11] 。管理创新契合国家战略发展方向, 可以获得税收优惠和财政补贴等政策支持; 技术创新有助于提高产品的质量, 扩大市场占有率, 增加销售收入; (2)先进制造业企业良好的ESG 行为促进企业向绿色低碳转型发展。这不仅可以减少先进制造业企业的能源消耗, 降低生产成本; 还有助于开拓新能源、新材料等新兴市场, 增加销售收入[19] 。此外,基于利益相关者理论, 良好的ESG 表现向上下游利益相关者传递正向信息, 能维持上下游产业链的稳定[20] , 实现利益共生; (3) ESG 行为“以人为本” 的观念, 可以吸引高素质员工, 提高生产效率[21] , 提升企业绩效。但与传统发展模式相比,先进制造业企业转型需要投入大量资金, 短期内可能不利于提高企业绩效。

据此本文提出以下假设:

H1a: 先进制造业上市企业的ESG 行为有助于提升企业绩效。

H1b: 先进制造业上市企业的ESG 行为不利于提升企业绩效。

2. 2 先进制造业企业ESG 行为、技术创新与企业绩效

先进制造业技术具有创新难度高、周期长、资金需求量大等特征[22] 。引入创新要素、协同创新和管理者观念的转变是提升先进制造业技术创新水平的关键动力[19] 。先进制造业企业披露良好的ESG 行为有助于吸引高素质人才, 以及与利益相关者构建更广的关系网, 加强国际或区域创新主体之间的交流与合作, 实现协同创新。同时, 也有利于优化公司治理理念, 不仅重视短期经济利益, 同时也关注长期的社会和环境效益, 促进技术创新。而技术创新水平的提升, 则能推动先进制造业企业向数智化、高端化和绿色化方向发展,降低企业管理费用, 提升消费者的信任度[23] , 扩大市场占有率[24] , 提升企业绩效。

据此本文提出以下假设:

H2: 先进制造业上市企业的ESG 行为通过促进企业技术创新, 提升企业绩效。

2. 3 先进制造业企业ESG 行为、债务融资成本与企业绩效

先进制造业企业履行ESG 责任可以从直接和间接两种方式降低企业债务融资成本[25] 。在直接方式中, 先进制造业企业良好的ESG 行为可以通过转型升级提升抵押设备价值和传递企业高质量发展的信息, 降低债务风险溢价, 进而降低债务融资成本。在间接方式中, 政府为ESG 表现良好的先进制造业企业发展提供专项资金支持[26] , 降低融资约束。基于资本结构理论, 债务融资成本的降低, 有助于提升先进制造业企业绩效。但是目前我国先进制造业企业融资渠道单一, 大量外部资金以债务形式进入先进制造业企业[27] , 增大了企业的资产负债率。2020 年我国先进制造业上市公司, 平均资产负债率为52. 1%, 远高于欧美等发达国家[28] , 这增加了先进制造业企业的债务压力。此外, 先进制造业企业资金需求期限与债务融资期限不匹配。目前我国债务融资短期化明显, 然而先进制造业创新研发周期长, 对资金的需求期限长[29] , 供给与需求期限并不匹配。

据此本文提出以下假设:

H3a: 先进制造业上市企业的ESG 行为通过降低企业债务融资成本, 提升企业绩效。

H3b: 先进制造业上市企业的ESG 行为无法通过降低企业债务融资成本, 提升企业绩效。

3 研究设计

3. 1 数据来源

本文选用中国2013~2022 年A 股先进制造业上市企业为初始样本。对于先进制造业的定义尚未形成统一的标准, 已有学者将先进制造业分为两种类型: (1) 经过技术转型升级的传统制造业;(2) 基于前沿技术衍生出的新兴制造业[30] 。与传统制造业相比, 先进制造业具有绿色、高端、智能、高效等特征。因此, 本文参考2017 年《国民经济行业分类》、余鹏翼等(2022)[30] 的做法, 考虑数据可得性定义先进制造业包含14 个细分行业①。对选取的样本数据进行以下处理: (1) 剔除被证监会特别处理和具有退市风险的先进制造业上市企业; (2) 将样本数据在1%和99%的分位数上进行缩尾处理; (3) 剔除数据缺失较多的先进制造业上市企业样本。最终, 经过整理共获取5110 个研究样本。其中, 华证ESG 综合指数来自Wind 数据库, 其他变量来源于国泰安数据库。

3. 2 变量定义

(1) 被解释变量: 企业绩效(ROA)

先进制造业上市公司经济收益状况以绩效为主要表征, 本文参考李井林等(2021)[10] 的研究,将总资产收益率(ROA)作为先进制造业上市公司企业绩效的代表指标。

(2) 解释变量: 企业ESG 表现(ESG)

参考王波和杨茂佳(2022)[31] 的做法, 本文选用华证ESG 综合指数, 作为先进制造业上市公司ESG 表现的替代指标。采用9 分制对先进制造业企业ESG 评级进行赋分, 分数越高代表企业ESG 表现越好。

(3) 机制变量: 技术创新(Innovate)、债务融资成本(COD)

本文参考李井林等( 2021)[10] 、朱柏洋(2023)[15] 的做法, 使用企业专利申请数量(包括发明专利、实用新型专利与外观设计专利)来衡量企业技术创新水平。参考梅亚丽和张倩(2023)[25] 的做法, 用财务费用与期末负债总额的比值定义债务融资成本(COD)。

(4) 控制变量

本文参考李井林等(2021)[10] 、韩杨和范静(2022)[32] 的做法, 设置控制变量, 具体变量如表1 所示。

3. 3 模型设定

构建基准回归模型, 检验先进制造业企业ESG行为对企业绩效的影响。

4 实证研究与结果分析

4. 1 描述性统计

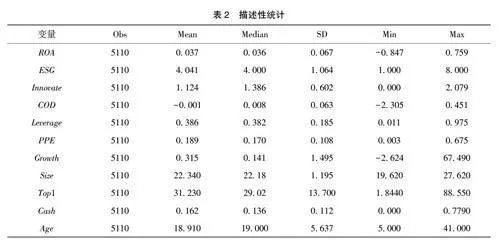

表2 展示了变量的描述性统计结果。企业绩效(ROA)的样本均值为0. 037, 标准差为0. 067,说明先进制造业企业绩效之间存在一定差异。企业ESG 表现均值为4. 041, 标准差为1. 064, 说明我国先进制造业上市公司ESG 水平整体较低,且企业之间差异较大。技术创新(Innovate)和债务融资成本(COD)的方差分别为0. 602 和0. 063, 说明不同企业间技术创新水平差异较大, 而债务融资成本大致相同。

4. 2 回归结果分析

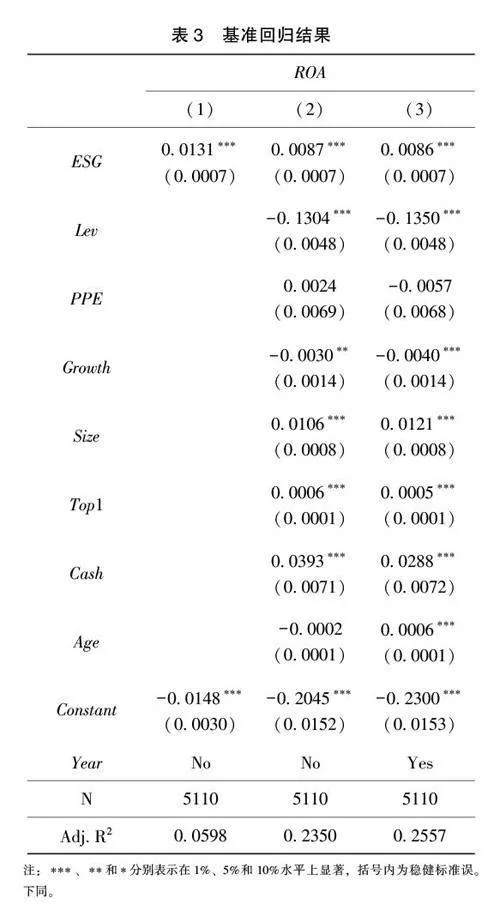

表3 展示了先进制造业企业ESG 表现对企业绩效的回归结果。列(1) 为只加入了核心解释变量的回归结果, 发现ESG 的回归系数为0. 0131,在1%的水平上显着为正, 说明先进制造业企业的ESG 行为能显着提升企业绩效。列(2) 则加入了控制变量, 在控制其它影响企业绩效的因素后, 发现ESG 的回归系数仍显着为正。列(3) 在列(2)的基础上加入了年份固定效应, 此时, ESG 回归系数为0. 0086, 在1%的水平显着为正。上述结果表明先进制造业企业ESG 表现能显着提升企业绩效, H1a 得到验证。

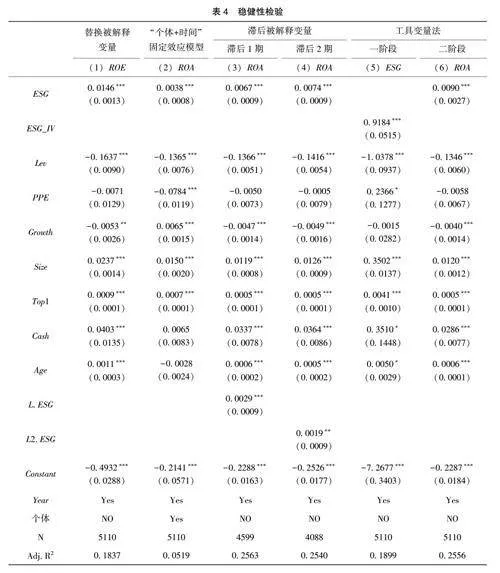

4. 3 稳健性检验

(1) 替换被解释变量

借鉴大部分学者的做法, 使用净资产收益率(ROE)衡量企业绩效。回归结果如表4 列(1) 所示, ESG 表现的回归系数仍在1%的水平上显着为正, 因此替换被解释变量后, 本文的研究结果仍保持不变。

(2) 变更估计模型

考虑到可能存在某些不可观测的因素会对结果造成干扰, 本文变更估计模型进行稳健性检验,采用“个体+时间” 双向固定效应模型, 对模型(1) 进行回归, 结果如表4 列(2) 所示, 企业ESG表现对企业绩效的系数在1%的水平上显着为正,这说明在模型变更后, 良好的ESG 表现仍能提升企业绩效, 模型具有稳健性。

(3) 滞后处理

考虑到被解释变量企业绩效(ROA)和解释变量ESG 表现可能存在因为双向因果, 而产生内生性问题, 本文进一步对解释变量分别进行滞后1期和滞后2 期处理, 重新对原有模型进行回归, 回归结果如表4 列(3)、(4) 所示, ESG 表现与企业绩效仍在1%的水平上显着为正, 这说明滞后2期处理后, 本文的研究结论仍成立, 说明了基准回归的稳健性。

(4) 工具变量法

借鉴高杰英(2021)[13] 的做法, 选取每家先进制造业企业同一年度公司注册地所在省(区、市)所有先进制造业上市公司ESG 评级的平均值(ESG_IV)作为工具变量。一家企业ESG 评级会受同一省(区、市)其它企业ESG 评级的影响, 而其它企业的ESG 评级与该企业的绩效并无直接关系。本文采用两阶段最小二乘法(2SLS)对工具变量进行回归, 结果如表4 列(5)、(6) 所示, 两次回归的系数均在1%的水平上显着为正, 这说明在考虑内生性问题后, 先进制造业企业ESG 行为对企业绩效的促进作用仍然显着, 与已有结论保持一致。此外, 弱工具变量检验的F 值为318. 214,说明ESG_IV 是一个合适的外生变量。

5 渠道与机制分析

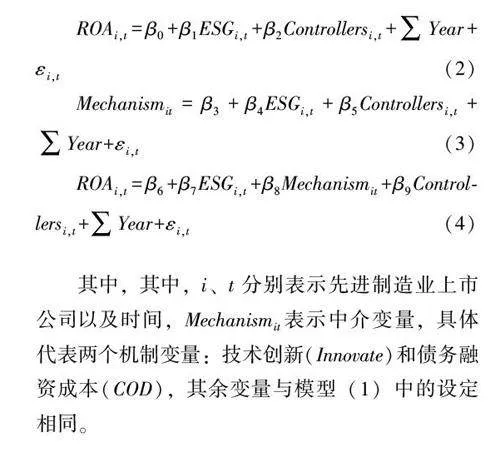

根据前文的分析, 先进制造业企业ESG 表现可以通过提高技术创新水平和降低债务融资成本进而提升企业绩效。本文采用中介模型进行检验,具体模型如下:

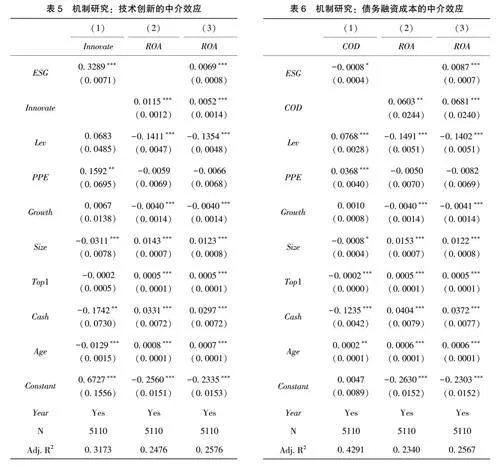

5. 1 创新机制检验

创新机制的检验结果如表5 所示, 从检验结果可以看出, 良好的ESG 表现能提升企业技术创新水平; 企业ESG 表现与技术创新前的系数显着为正, 证明存在部分中介效应, H2 得到验证。

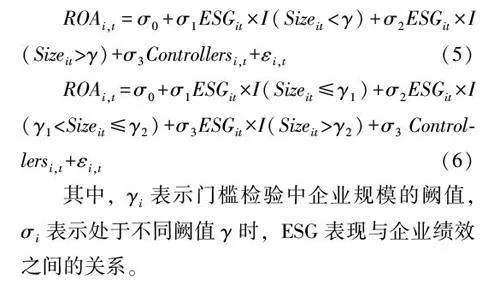

5. 2 债务融资成本机制检验

从债务融资成本的机制检验结果表6 可以看出, 先进制造业企业良好的ESG 表现能降低企业的债务融资成本。然而, 表6 列(2)、(3) CDO 的系数显着为正, 说明债务融资成本在先进制造业企业ESG 表现与企业绩效之间的中介作用并不成立, H3b 成立。

6 异质性分析

6. 1 企业规模异质性分析

企业规模的大小可能影响ESG 行为与先进制造业企业绩效之间的关系。就资源获取而言, 不同规模的企业获取资源的难度不同[32] , 大规模企业获取资源的难度更小。就企业动机而言, 大规模企业拥有更强的社会责任感, 更重视社会声誉,具有较强的动机履行ESG 责任, 进一步提升自身的市场地位。就自身效率而言, 大规模企业的管理系统更加完善, 能更高效的履行ESG 责任, 制定合理有效的决策。

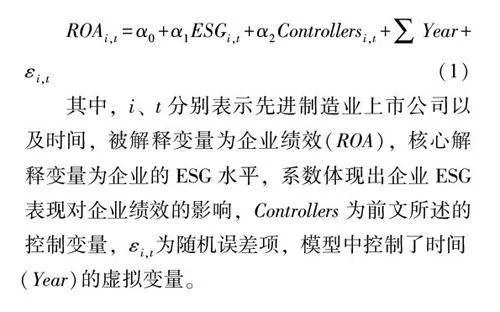

为了检验企业规模对ESG 影响先进制造业企业绩效是否存在门槛效应, 本文将企业规模(Size)作为门槛值加入到基准回归模型中, 分别建立面板单门槛和双门槛回归模型。

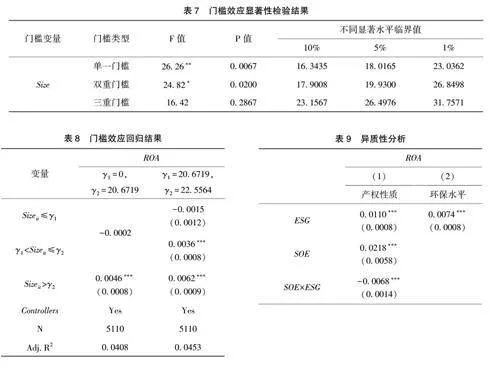

表7 展示了门槛效应显着性检验结果。单一门槛、双门槛和三门槛的F 检验统计量分别为26. 26(p = 0. 0067)、24. 82 (p = 0. 0200)、16. 42 (p =0. 2867), 这说明企业规模对ESG 行为与先进制造业企业绩效存在双门槛效应。在此基础上进行双门槛效应回归, 结果如表8 所示。从结果中可以看出, 相比于小规模先进制造业企业, 大规模先进制造业企业ESG 表现对企业绩效的促进作用更显着, 这与前文分析相一致。

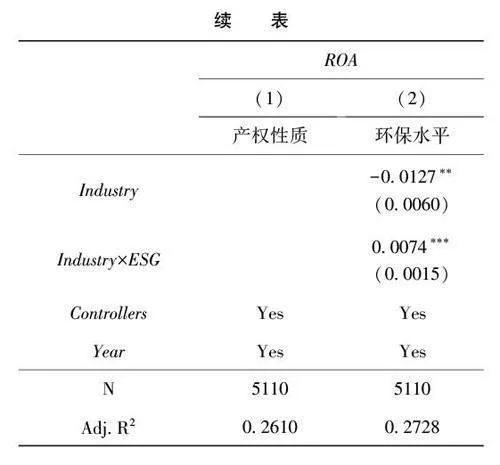

6. 2 企业产权性质异质性分析

先进制造业企业具有产权性质等较为明显的差异性属性。不同性质的企业ESG 行为对企业绩效的影响存在差异。基于此进行回归分析, 设定虚拟变量SOE(国有先进制造业企业取值为1, 非国有先进制造业企业取值为0), 回归结果如表9列(1) 所示。从表中可以看出, SOE×ESG 的系数在1%的水平上显着为负, 这说明相比于国有企业, 非国有企业ESG 行为提高企业绩效的效果更强。可能的原因在于: (1) 根据期望理论, 当利益相关者对先进制造业企业的ESG 行为有较高期望时, 就会对企业良好的ESG 行为做出积极回应。然而, 国有企业天生具有支持政策的属性, 利益相关者对国有企业ESG 行为的期望较低。因此,与国有企业相比, 非国有企业ESG 行为的改善,更能获得利益相关者的支持, 提升企业绩效; (2)与非国有企业相比, 国有企业ESG 实践基础较好,甚至部分出现饱和。而非国有企业ESG 履责具有较大的改善空间, 因此其ESG 表现改善, 能明显提升企业绩效。

6. 3 企业环保水平的异质性分析

随着先进制造业绿色化趋势的增强, 以及ESG信息披露制度的完善, 非环保行业的企业环保压力增加, 履行ESG 战略的动机增强。基于此, 本文根据《上市公司环保核查行业分类管理名录》,将样本企业分为非环保先进制造业企业和环保先进制造业企业, 进一步探讨行业环保水平在先进制造业企业ESG 行为与企业绩效之间的角色。设定虚拟变量Industry(非环保先进制造业企业取值为1, 环保先进制造业企业取值为0)进行回归。回归结果见表9 列(2), Industry×ESG 的系数在1%的水平上显着为正, 结果说明, 非环保企业的ESG 行为, 比环保企业更能显着提升企业绩效。这可能是因为: (1) 非环保企业环保压力大, 履行ESG 责任的动机强烈; (2) 并且非环保企业的ESG 评分相对较低, 改善空间大, 在投入力度相同的情况下, 非环保企业ESG 表现提升更大。

7 结 论

本文选取2013~2022 年先进制造业A 股上市企业的数据, 分析先进制造业上市企业ESG 表现与企业绩效的影响机制, 为推动先进制造业履行ESG 责任提供理论支持。研究发现: 先进制造业上市公司ESG 行为能显着提高企业绩效, 该结论通过了一系列稳健性检验; 其中技术创新路径成立, 然而债务融资成本路径不成立; 大规模、非国有、非环保先进制造业企业ESG 表现对企业绩效的影响更显着。

基于上述研究结论, 本文提出如下政策意见:(1) 从企业角度看, 先进制造业企业应重视履行ESG 责任会提升企业绩效的观点, 深度践行ESG理念, 特别是大规模、非国有和非环保的先进制造业企业。另外, 管理者要转变观念, 增加技术创新投入, 改善企业社会形象, 吸引高素质人才,推动企业转型升级; (2) 从政府角度看, 政府需要完善奖惩机制, 根据先进制造业企业ESG 得分,给予差异化的税收优惠和补贴, 推动企业提升自身ESG 评级; 另外, 政府要发挥引导能力, 设立先进制造业领域的政府引导基金, 通过政府增信等方式引入社会资本, 投资先进制造业领域, 拓宽先进制造业企业的融资渠道。

注释:

①将食品制造业, 石油、煤炭及其它燃料加工业, 化学原料和化学制品制造业, 医药制造业, 化学纤维制造业, 有色金属冶炼和压延加工业, 金属制品业, 通用设备制造业, 专用设备制造业, 汽车制造业, 铁路、船舶、航空航天和其它运输设备制造业, 电气机械和器材制造业, 计算机、通信和其它电子设备制造业, 仪器仪表制造业14 个行业界定为先进制造业。

参考文献

[1] 孙为政. 环境-社会-治理(ESG)绩效关系及其对企业绩效的影响[J]. 当代经理人, 2020, (3): 16~19.

[2] [第29 号公告]上市公司治理准则[Z]. 北京: 中国证券监督管理委员会, 2018.

[3] 习近平: 高举中国特色社会主义伟大旗帜, 为全面建设社会主义现代化国家而奋斗———在中国共产党第二十次全国代表大会上的报告[ EB/ OL]. http: / / www.gov.cn/ xinwen/2022-10/25/ content_5721685.htm.

[4] 李小荣, 徐腾冲. 环境-社会责任-公司治理研究进展[ J].经济学动态, 2022, (8): 133~146.

[5] Friede G, Busch T, Bassen A. ESG and Financial Performance:Aggregated Evidence from More Than 2000 Empirical Studies [J].Journal of Sustainable Finance & Investment, 2015, 5 (4): 210~233.

[6] 张琳, 赵海涛. 企业环境、社会和公司治理( ESG) 表现影响企业价值吗?———基于A 股上市公司的实证研究[ J]. 武汉金融, 2019, (10): 36~43.

[7] Friedman M. The Social Responsibility of Business Is to Increase Its Profits [J]. The New York Times Magazine, 1970, (9):173~178.

[8] Carcia A S, Mendes-Da-Silva W, Orsato R J. Sensitive Industries Produce Better ESG Performance: Evidence from Emerging Markets[J]. Journal of Cleaner Production, 2017, 150: 135~147.

[9] Duque-Grisales E, Aguilera-Caracuel J. Environmental, Social and Governance(esg) Scores and Financial Performance of Multi⁃latinas: Moderating Effects of Geographic International Diversifica⁃tion and Financial Slack [J]. Journal of Business Ethics, 2021,168 (2): 315~334.

[10] 李井林, 阳镇, 陈劲, 等. ESG 促进企业绩效的机制研究———基于企业创新的视角[J]. 科学学与科学技术管理, 2021, 42(9): 71~89.

[11] 陈玲芳, 于海楠. ESG 表现、融资约束与企业绩效[J]. 会计之友, 2022, 694 (22): 24~30.

[12] 袁业虎, 熊笑涵. 上市公司ESG 表现与企业绩效关系研究———基于媒体关注的调节作用[J]. 江西社会科学, 2021, 41 (10):68~77.

[13] 高杰英, 褚冬晓, 廉永辉, 等. ESG 表现能改善企业投资效率吗? [J]. 证券市场导报, 2021, (11): 24~34, 72.

[14] 王琳璘, 廉永辉, 董捷. ESG 表现对企业价值的影响机制研究[J]. 证券市场导报, 2022, (5): 23~34.

[15] 朱柏洋. ESG 表现对农业上市公司绩效的影响研究[ J].西南大学学报(自然科学版), 2023, 45 (1): 110~122.

[16] 陶宝山, 厉莹珠. 物流行业ESG 表现与企业绩效关系实证研究[J]. 物流工程与管理, 2022, 44 (12): 136~139.

[17] 王欣兰, 张勖捷, 王楠. ESG 信息披露、债务融资成本与企业绩效———基于医药制造业上市公司的经验证据[ J]. 会计之友, 2023, (13): 82~91.

[18] 穆荣平, 郭京京, 康瑾, 等. 制造业开放创新趋势、问题和政策建议[J]. 中国科学院院刊, 2022, 37 (7): 954~966.

[19] 罗文. 紧扣高质量发展要求, 加快发展先进制造业[J]. 机械工业标准化与质量, 2018, (6): 9~11, 56.

[20] 信春华, 张笑愚, 王鑫怡. 企业ESG 表现有助于稳定供应链合作关系吗? [J]. 经济与管理研究, 2024, 45 (1): 35~54.

[21] 王双进, 田原, 党莉莉. 工业企业ESG 责任履行、竞争战略与财务绩效[J]. 会计研究, 2022, (3): 77~92.

[22] 梁曙霞, 张骞. 股权融资对企业技术创新的影响———基于A股先进制造业上市公司的实证分析[J]. 现代管理科学, 2022,335 (4): 113~121.

[23] 王昶, 周思源, 耿红军. 第四次工业革命背景下我国先进制造业发展路径及政策保障研究[J]. 中国科学院院刊, 2024,39 (2): 333~344.

[24] Fatemi A, Glaum M, Kaiser S. ESG Performance and Firm Value: The Moderating Role of Disclosure [ J]. Global Finance Journal, 2017, 38: 45~64.

[25] 梅亚丽, 张倩. ESG 表现对企业债务融资成本的影响[ J].金融与经济, 2023, (2): 51~63.

[26] 国家发展改革委产业发展司关于做好2022 年支持先进制造业和现代服务业发展专项项目申报工作的预通知[ EB/ OL].http: / / www.bangtech.cn/ index/ article/ index?article_id=60.

[27] 胡振雄. 我国先进制造业高质量发展的基础、挑战及对策[J].理论视野, 2024, (3): 64~69.

[28] 国家信息中心. 【专家观点】拓宽先进制造业发展融资渠道[EB/ OL]. https: / / www.ndrc.gov.cn/ wsdwhfz/202206/ t20220623_1327718.html.2022.06.23.

[29] 李志刚. 支持先进制造业的投融资思考[J]. 中国金融, 2022,(4): 24~25.

[30] 余鹏翼, 李学沛, 白洛凡, 等. 技术获取型跨国并购的双向效应与企业全要素生产率———以先进制造业为例[ J]. 中国软科学, 2022, (2): 116~126.

[31] 王波, 杨茂佳. ESG 表现对企业价值的影响机制研究———来自我国A 股上市公司的经验证据[ J]. 软科学, 2022, 36(6): 78~84.

[32] 韩杨, 范静. 农业上市公司治理结构、技术创新对企业绩效的影响研究[J]. 经济纵横, 2022, (11): 106~114.

[33] 万良勇, 李宸. 企业金融化对实业投资效率的双重效应及门槛特征[J]. 财会月刊, 2021, (7): 27~34.

(责任编辑: 杨 婧)