〔摘 要〕 随着ESG 理念在我国的深入发展, 企业ESG 表现与融资约束之间的关系逐渐成为学术界研究的热门话题。本文以2013~2023 年我国沪深A 股非金融类上市公司为样本, 构建有调节的中介效应模型, 实证分析代理成本在企业ESG 表现和融资约束之间发挥的中介作用, 以及企业生命周期发挥的调节作用。研究表明, 良好的ESG 表现能够缓解融资约束; 企业提升ESG 表现能降低代理成本, 进而缓解融资约束。机制分析表明, 成长期和成熟期企业提升ESG 表现能缓解融资约束, 且该缓释作用在成长期企业中最明显, 而代理成本的中介作用只在成长期样本企业中显着。采用工具变量法、系统GMM 法等稳健性检验后结论依然成立。本文为研究企业ESG 表现和融资约束之间的关系提供了新的视角和思路。

〔关键词〕 企业ESG 表现 信息不对称 信号传递 委托代理问题 利益相关者 企业生命周期 融资约束 有调节的中介效应

DOI:10.3969 / j.issn.1004-910X.2024.12.007

〔中图分类号〕F270. 7; F275 〔文献标识码〕A

引 言

ESG 即环境(Environment)、社会(Social Re⁃sponsibility)和治理(Governance), 包括信息披露、评估评级和投资指引三方面, 是一种关注环境、社会和治理绩效的投资理念和企业评价标准[1] 。2004年, 联合国全球契约组织发布Who Cares Wins, 首次明确提出ESG 概念。2006 年, 联合国发布Prin⁃ciples for Responsible Investment(PRI), 将社会责任、公司治理与环境保护相结合, 首次提出ESG理念和评价体系。由此, 环境、社会和治理成为企业可持续发展能力的重要衡量指标。目前, ESG理念在全球范围内的地位和影响力得到大幅提升,越来越多的投资者开始将ESG 因素纳入其投资决策过程中, 直接影响了企业外部融资环境。而在全球经济增长放缓趋势不断持续的当下, 大多数企业面临更加严重的“融资难、融资贵” 问题, 如何破解这一难题成为企业未来发展需要持续关注的重点。因此, 探讨企业提升ESG 表现能否改善融资环境、缓解融资约束具有理论意义和实践意义。国内ESG 理念起步虽然较晚, 但现已进入高速发展阶段[2,3] 。随着ESG 理念的深入发展, 越来越多的企业开始重视ESG 实践。那么, 企业提升ESG 表现并披露相关信息能否降低信息不对称,缓解融资约束? 现有研究大多认为良好的ESG 表现对缓解融资约束[4,5] 、提升企业价值[6] 和财务绩效[7-9] 、提高投资效率[10-13] 、降低经营风险[14] 、促进技术创新[15] 等多方面都存在显着正向影响。但也有部分研究认为企业提升ESG 表现会增加营运成本、挤占资源[16] , 加剧融资约束。鉴于此,需要深入探索企业ESG 表现对融资约束的影响及其作用机制。

本文以2013~2023 年沪深A 股上市公司为样本, 构建有调节的中介效应模型, 研究ESG 表现、代理成本与融资约束的关系, 以及企业生命周期在其中发挥的调节作用。(1) 从企业生命周期视角嵌入, 在跨学科的视角下弥补了现有研究的不足, 进一步丰富了ESG 表现、代理成本对融资约束影响的相关研究; (2) 现有文献在探讨ESG 表现与其他变量之间的关系时, 多数将融资约束作为中介变量进行研究, 而本文以代理成本作为中介变量, 厘清ESG 表现基于代理成本对融资约束的影响路径, 从委托代理角度补充了相关理论基础; (3) 本文的研究结论有助于理解良好的ESG表现是否对缓解融资约束有正向影响等问题, 为不同生命周期阶段的企业相关决策提供更有效的实践建议。

1 理论分析和研究假设

根据信息不对称理论, 企业内外部信息不对称程度越高, 投资者能掌握的信息越少, 会要求更高的风险溢价以应对未来可能发生的风险, 企业因此面临更大的融资约束。根据信号传递理论,企业披露ESG 信息能够降低内外部信息不对称程度[17] , 良好的ESG 表现向投资者传递企业经营状况良好、可持续发展能力强的利好信号, 有助于增强投资者的投资信心, 帮助企业获得更多外部融资机会[18] 。同时, 根据组织声誉理论, 企业主动披露高水平的ESG 信息, 有助于树立正面的社会形象、获得利益相关者的信任, 帮助企业稳固与各方市场参与者的合作关系, 提升企业的社会声誉和抗风险能力[19] , 获得长期、稳定的投资。

综上, 本文提出假设H1: 良好的ESG 表现能够缓解企业的融资约束。

根据委托代理理论, 企业所有权和经营权分离会产生代理问题。代理问题越严重, 因其而产生的损失即代理成本越高, 致使内外部信息不对称程度越大, 企业面临的融资约束也越大。而良好的ESG 表现, 说明企业拥有较高的社会责任感和良好的治理结构[10] , 企业能够通过发挥治理效应降低代理成本, 减少投资者对信息不对称和代理问题的担忧与疑虑, 增强投资信心, 进而缓解融资约束。同时, 根据利益相关者理论, ESG 表现良好的企业, 往往更能满足利益相关者的需求,获得利益相关者的支持与信赖, 与利益相关者形成长期稳固的友好合作关系, 有利于提高信息透明度, 减少代理成本支出[20] , 进而缓解融资约束。

综上, 本文提出假设H2: 良好的ESG 表现可以通过降低代理成本缓解融资约束。

根据企业生命周期理论, 处于成长期的企业,通常会保持较快的资本扩张速度, 但是缺乏技术创新和资本的长期积累, 再加上资本市场上严重的信息不对称, 致使成长期企业面临较大的融资约束。而外部投资者对于这一阶段企业信息的掌握存在较多盲区, 为了获得更多信息以准确评估企业的投资价值, 投资者会更加关注企业环境、社会责任和公司治理等方面的信息。因此, 对于成长期的企业来说, 良好的ESG 表现向外界传递利好信号, 有助于改善融资环境, 吸引外部投资。另外,这一阶段的企业内虽然存在委托代理问题, 但是相较于成熟期和衰退期的企业, 成长期企业的代理问题没有严重固化, 通过发挥治理效应能有效缓解信息不对称问题, 降低代理成本, 缓解融资约束。

综上, 本文提出假设H3: 成长期企业能通过提升ESG 表现显着降低代理成本, 进而缓解融资约束。

处于成熟期的企业, 资金雄厚、技术先进, 并不过多依赖外源融资, 虽然扩张速度减缓, 但追求高水平、高质量的发展, 更加关注创新能力的提升。因此, 虽然成熟期的企业面临的融资约束比成长期和衰退期小, 但资金需求却比其他时期更高。外部投资者除了关注企业的投资价值外, 也会对其ESG 表现给予一定关注。因此, 对于成熟期企业来说, 良好的ESG 表现同样能够帮助企业获得利益相关者的信赖与支持, 吸引更多投资以满足资金需求。不过, 由于这一阶段企业规模已经扩张到一定程度, 代理问题严重且逐渐固化, 管理层掌握的信息优势难以打破, 仅通过发挥治理效应无法解决顽固而复杂的代理问题, 所以该阶段企业提升ESG 表现对代理成本的降低作用相对不够显着。

综上, 本文提出假设H4: 成熟期企业能通过提升ESG 表现缓解融资约束, 但代理成本的中介效应不明显。

处于衰退期的企业, 市场占有率下降, 盈利水平降低, 失去竞争优势, 面临较高的经营和财务风险。这一阶段的企业往往陷入财务困境, 内外部融资渠道受阻, 面临较大的融资约束。此时投资者更加关注企业的生产经营状况和偿债能力。即使企业为增强投资者信心而提升ESG 表现, 外部投资者也不会过多关注, 甚至可能怀疑企业为转移公众注意力、粉饰经营不善的财务状况而披露ESG 相关信息[21] , 进而加重投资者的忧虑。衰退期的企业除了要面临复杂的外部环境, 其内部经营管理情况可能也较为混乱, 代理问题难以得到有效缓解, 甚至可能在管理层的操控下更加严重。因此无法准确判断该阶段企业ESG 表现、代理成本与融资约束之间的关系。

综上, 本文提出假设H5: 衰退期企业提升ESG表现, 对降低代理成本和缓解融资约束的作用都不明显。

2 研究设计

2. 1 样本选择及数据来源

本文以我国沪深A 股上市公司2013~2023 年相关数据为基础进行研究。初始样本依照以下标准筛选: 剔除金融类企业; 剔除ST、∗ ST、PT 企业; 剔除数据缺失过多或不连续的企业; 对所有连续变量进行前后1%缩尾(Winsorize)处理以消除极端值的影响。最终确定的初始样本包含1821家企业, 共20031 个样本观测值。本文所用数据主要来自WIND 华证ESG 数据库以及国泰安数据库(CSMAR)。

2. 2 变量选择

2. 2. 1 被解释变量

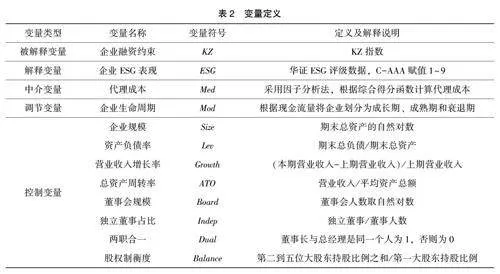

融资约束。衡量融资约束的方法较多, 由于综合指数具有较强的综合性和适用性, 所以已有文献中常用KZ 指数、WW 指数和SA 指数测度企业的融资约束。本文借鉴Kaplan 和Luigi(1997)[22]的做法, 采用KZ 指数来衡量企业的融资约束。KZ指数越大, 说明企业面临的融资约束越严重。

2. 2. 2 解释变量

企业ESG 表现。国内外目前主要通过构建评价指标体系来评估企业ESG 表现。由于华证ESG评分更具有可比性、可靠性并且覆盖面更广, 所以本文选择使用华证ESG 评级数据来衡量ESG 表现。同时, 借鉴马榕和石晓军(2016)[23] 、王波和杨茂佳(2022)[24] 的做法, 对华证ESG 评级数据反向赋值, 将ESG 表现评级C-AAA 赋值为1~9, 数值越高代表ESG 表现越好。

2. 2. 3 中介变量

代理成本。本文借鉴段新生和葛令艳(2011)[25]的做法, 使用因子分析法, 对托宾Q 值、经营费用率、管理费用率、总资产周转率、利息支出率降维, 以得到的综合指标作为替代变量, 提高代理成本替代变量的精确性和综合性。

2. 2. 4 调节变量

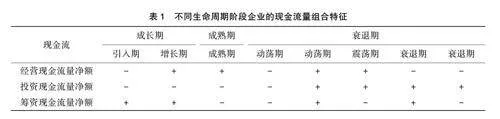

企业生命周期。本文借鉴Dickinson(2011)[26]的做法, 根据经营、投资和筹资现金流量组合特征划分企业所处的生命周期阶段。由于上市公司一般已经历过初创阶段, 所以本文将上市公司生命周期划分为成长期、成熟期和衰退期3 个阶段。

企业在不同生命周期阶段的现金流量组合特征如表1 所示。

2. 2. 5 控制变量

借鉴已有文献的做法, 本文选取企业规模(Size)、资产负债率(Lev)、营业收入增长率(Growth)、总资产周转率(ATO)、董事会规模(Board)、独立董事占比(Indep)、两职合一(Dual)、股权制衡度(Balance)等作为控制变量以控制其他影响因素。本文主要变量定义及说明如表2 所示。

2. 3 模型构建

2. 3. 1 基准回归模型设定

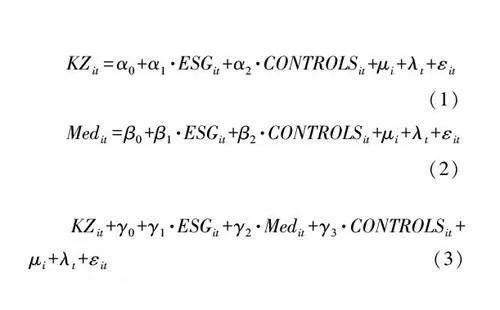

经过豪斯曼检验, 本文选择构建个体和时间双固定效应模型如式(1)。其中, α0 为常数项,α1 是核心参数, CONTROLSit表示控制变量, μi 和λt 分别表示个体和时间固定效应, εit为随机扰动项。当α1 显着为负时, 假设H1 得到验证。

2. 3. 2 中介效应模型设定

为检验假设H2, 本文借鉴温忠麟和叶宝娟(2014)[27] 、温忠麟等(2022)[28] 的做法, 根据中介效应检验方法构建模型(2)、(3)。其中β0 和γ0 为常数项, γ1 为企业ESG 表现对融资约束的直接效应, β1 和γ2 分别为前、后半路径的中介效应。

在模型(1) 中α1 显着为负的前提下, 若β1显着为负, γ2 显着为正, 且γ1 的数值相比α1 有所增加, 则表明代理成本在企业ESG 表现和融资约束之间发挥中介作用, 假设H2 得到验证。

2. 3. 3 调节效应模型设定

由于企业生命周期为类别变量, 所以本文借鉴温忠麟和叶宝娟(2014)[29] 、连玉君和廖俊平(2017)[30] 、方杰等(2022)[31] 的做法, 采用分组回归法, 通过费舍尔组合检验, 比较各个子样本间回归系数的差异大小, 以此检验企业生命周期调节效应是否显着, 以及假设H3、H4 和H5 是否成立。

3 实证分析

3. 1 描述性统计

主要变量的描述性统计结果如表3 所示。企业融资约束(KZ) 的平均值为1. 362, 中位数为1. 530, 说明融资约束是我国企业普遍面临的问题。融资约束的最小值为-11. 360, 最大值为10. 890,二者的差值很大, 并且KZ 指标的标准差为1. 977,是所有主要变量中标准差最大的变量, 说明样本内的企业面临的融资约束强度存在很大差异。企业ESG 表现的平均值为4. 170, 相当于B 级水平,说明样本内的企业整体ESG 表现一般, 最小值为1, 最大值为8, 标准差为1. 087, 说明样本企业在ESG 表现方面也存在明显差异。

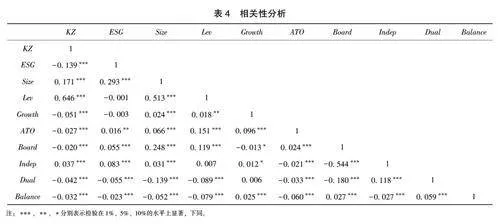

3. 2 相关性分析

主要变量Pearson 相关性检验结果如表4 所示。企业ESG 表现和融资约束的相关系数为-0.139,二者显着负相关, 说明ESG 表现越好, 融资约束越小, 初步证明了假设H1。从控制变量的角度来看, 融资约束与企业规模、资产负债率呈显着正相关, 可能是因为规模越大、负债比例越高的企业有更大的资金需求以偿还债务、维持企业正常营运发展, 因此融资问题更突出。融资约束与营业收入增长率、总资产周转率呈显着负相关关系,说明企业盈利水平和资产利用效率越高, 自有资金越充足, 对外部融资的需求越小。融资约束与董事会规模、两职合一以及股权制衡度显着负相关, 说明企业内部治理水平越高, 投资者要求的风险溢价越低, 因而融资约束越小。

3. 3 回归分析

3. 3. 1 基准回归分析

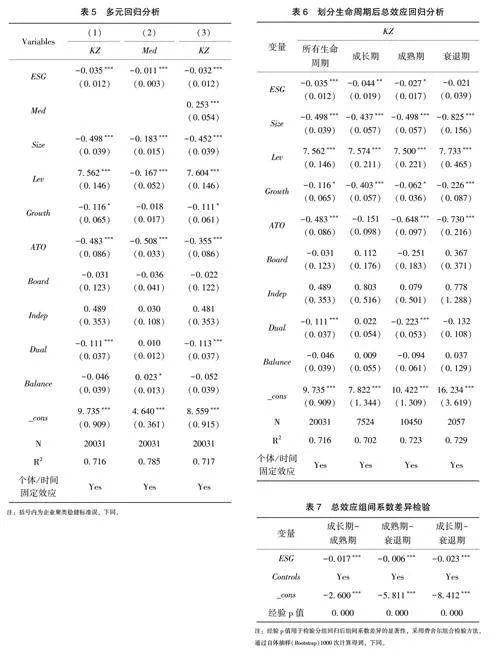

考虑个体和时间固定效应的面板回归结果如表5 所示。列(1) 是企业ESG 表现对融资约束KZ 指标的回归结果, 回归系数为-0.035, 在1%的水平上显着, 说明良好的ESG 表现能够有效缓解企业的融资约束, 假设H1 得到验证。

3. 3. 2 中介效应分析

表5 列(2) 是企业ESG 表现对代理成本的回归结果, 回归系数为-0. 011, 在1%的水平上显着, 说明良好的ESG 表现能够降低企业的代理成本。列(3) 回归结果显示在控制了代理成本(Med)后, 企业ESG 表现依然在1%的水平上显着负向影响融资约束, 同时代理成本在1% 的水平上显着正向影响融资约束, 中介效应模型成立; 间接效应(-0. 011×0. 253)与直接效应(-0. 032)的符号相同, 说明代理成本在企业ESG 表现和融资约束之间发挥中介效应。上述分析结果说明良好的ESG 表现可以通过降低代理成本缓解信息不对称,进而降低企业的融资约束, 假设H2 得到验证。

3. 3. 3 调节效应分析

表6 为划分了企业生命周期的总效应面板回归结果, 表7 为组间系数差异检验结果。从表6 可以看出, 企业ESG 表现在全样本企业、成长期和成熟期样本企业中对融资约束都存在显着负向影响, 但是在衰退期样本企业中影响并不显着。从表7可以看出各个生命周期样本之间的回归系数差异显着, 说明企业生命周期在ESG 表现和融资约束之间发挥了调节作用。

根据表7 的检验结果, 发现相较于成熟期和衰退期的样本企业, 成长期企业ESG 表现对融资约束的负向影响更强, 说明成长期企业提升ESG表现的“性价比” 更高, ESG 表现越好, 越能充分缓解其面临的融资约束。这可能是因为企业在成长期的发展重点在于扩张规模, 有较高的资金需求, 但是总体盈利水平不稳定、内部现金流较少,融资渠道少且单一, 融资约束问题明显。不过这种窘况会随着企业发展越来越成熟而逐渐缓解, 因此, 成长期企业提升ESG 表现对改善融资环境、缓解融资约束更有效。

对于成熟期企业, 良好的ESG 表现能缓解融资约束, 但是缓释作用相比成长期企业来说较小。出现这种情况可能是因为成熟期企业盈利水平稳定、内部现金流充足, 对外源融资的需求相对较低, 且所处的融资环境优良, 投资者的投资信心强, 要求的风险溢价较低, 总体面临的融资约束没有成长期和衰退期企业大, 所以, 虽然成熟期企业提升ESG 表现能缓解融资约束, 但是缓释作用相比成长期企业不够明显。

对于衰退期企业, 由于这一阶段企业所处的外部市场环境及其内部管理运营状况都较为复杂,投资者更多关注企业的生存能力和偿债能力, 所以良好的ESG 表现难以发挥作用, 或者即使发挥了对融资约束的缓释作用, 但受多方面因素的综合影响, 作用也不显着。

3. 3. 4 有调节的中介效应分析

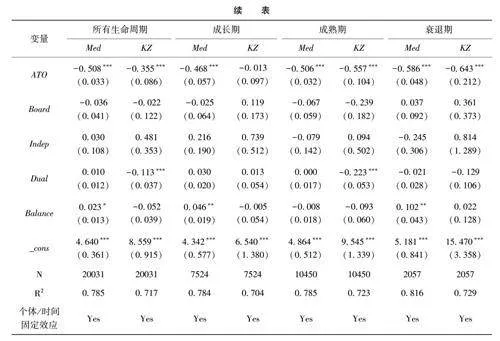

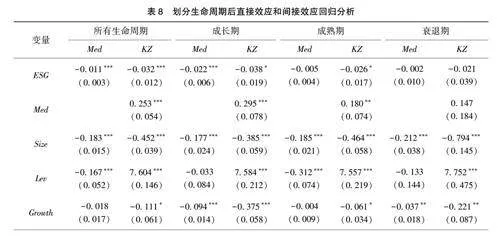

在中介效应的基础上, 进一步分析企业生命周期发挥的调节作用, 回归结果如表8 所示。从表8 可以看出, 企业ESG 表现对融资约束的直接效应在全样本企业、成长期和成熟期样本企业中都显着, 但是在衰退期样本企业中不显着, 可能的原因与前文所述一致。企业ESG 表现对代理成本的负向影响在全样本企业和成长期企业中显着,在成熟期和衰退期企业中不显着, 可能是因为代理问题在规模较大、发展时间较久的企业中更严重, 而成长期企业的代理问题还没有严重固化, 因此, 这一阶段的企业通过提升ESG 表现、发挥治理效应能够显着降低代理成本, 缓解代理问题; 而成熟期和衰退期企业面临的代理问题更加复杂且严重, 仅通过治理效应难以得到有效缓解, 因此,ESG 表现对代理成本的降低作用并不显着。

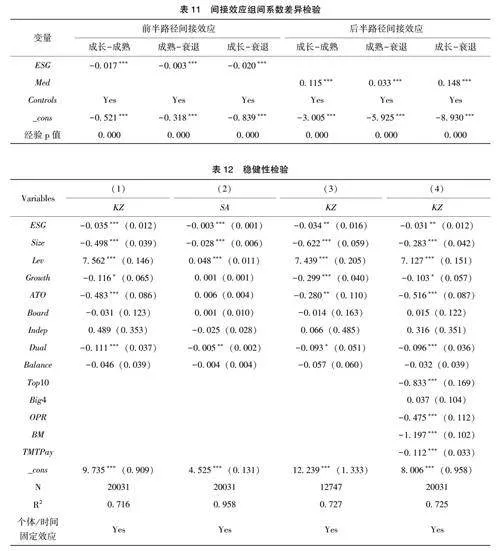

根据上述分析和表10、表11 的组间系数差异检验结果, 可以发现不同生命周期的样本企业间回归系数差异都在1%的水平上显着, 企业ESG表现对融资约束的直接效应以及代理成本的间接效应明显受到企业生命周期的调节。

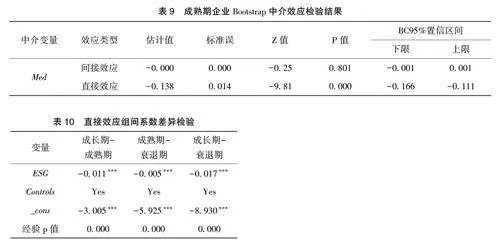

对成长期样本企业进行中介效应分析发现, 这一阶段的企业提升ESG 表现, 能通过降低代理成本, 进一步缓解融资约束, 假设H3 得到验证。而对于成熟期企业来说, 虽然良好的ESG 表现能缓解融资约束, 但是对代理成本的负向影响并不显着, 因此代理成本是否发挥了中介效应还需要进一步探讨。由于这时仅通过三步法难以进行准确判断, 因此补充成熟期样本企业的Bootstrap 中介效应检验结果, 如表9 所示。从表9 可以看出, 在成熟期样本企业中, 虽然直接效应结果显着, 但是代理成本的间接效应p 值为0. 801, 置信区间包含0, 间接效应结果不显着, 因此可以判断此时代理成本没有发挥中介效应, 假设H4 得到验证。由于衰退期样本企业ESG 表现对融资约束的总效应不显着, 并且直接效应以及中介效应的两段路径回归结果也不显着, 所以不再对该阶段企业进行有调节的中介效应分析, 假设H5 得到验证。

3. 4 稳健性检验

3. 4. 1 替换被解释变量

考虑到用来衡量企业融资约束的KZ 指标具有一定的内生性, 可能产生测度偏误, 因此将被解释变量替换为更加外生的SA 指标。表12 中列(1) 为基准回归模型的回归结果, 列(2) 为更换被解释变量后的回归结果, 可以看出ESG 表现依然显着负向影响融资约束。

3. 4. 2 更改样本周期

考虑到2020 年新冠肺炎疫情暴发, 给各行各业都带来了巨大的变化和挑战, 为了剔除新冠肺炎疫情对回归结果的影响, 选择更改样本周期为2013~2019 年, 回归结果如表12 列(3) 所示, 可以看出更改样本周期后企业ESG 表现对融资约束的缓释作用仍然显着。

3. 4. 3 增加控制变量

为进一步消除外部因素的干扰、减少误差, 增加前十大股东持股比例(Top10)、是否四大(Big4)、营业利润率(OPR)、账面市值比(BM)、管理层薪酬(TMTPay)部分控制变量进行回归分析, 结果如表12 列(4) 所示。增加控制变量后回归结果依旧显着, 证明了实证结果的稳健性。

3.5 内生性检验

3. 5. 1 工具变量法(2SLS)

为减少内生性影响, 本文选择同年份同行业的ESG 均值(IV1)和同年份同省域的ESG 均值(IV2)作为工具变量, 采用两阶段最小二乘法(2SLS)进行内生性检验(结果表略, 留存备索)。结果显示,工具变量IV1 和IV2 与企业ESG 表现在1%的水平上显着正相关, 说明这两个工具变量具有较好的解释力。

另外, 在弱工具变量检验中, Kleibergen-Paaprk Wald F 统计量大于Stock-Yogo 在10% 水平上的临界值, 说明IV1 和IV2 不是弱工具变量; 不可识别检验中, Kleibergen-Paap rk LM 统计量在1%的水平上显着, 说明工具变量可识别; 内生性检验中, 检验结果在5%的水平上显着, 说明核心解释变量是内生的, 需要考虑内生性问题; 过度识别检验中, Hansen J 统计量不显着, 不拒绝工具变量外生的假设。综上, 本文所选工具变量IV1 和IV2 是有效的。

根据第二阶段回归结果, 在考虑内生性问题后,企业ESG 表现对融资约束的回归系数为-0.136,在1%的水平上显着, 说明基准回归结果是稳健的。

3. 5. 2 系统GMM 法

为了进一步解决其他因素带来的内生性影响,使用系统GMM 法估计动态面板数据(结果表略,留存备索。经检验, AR(1)结果显着, AR(2)结果不显着, 通过了扰动项差分自相关检验; Hansen检验结果不显着, 通过了过度识别检验。结果显示, 企业ESG 表现在1%的水平上显着负向影响融资约束, 基准回归结果依旧稳健。

4 结论与建议

本文以2013~2023 年的沪深A 股上市公司为样本企业, 使用华证ESG 评级数据和相关财务数据进行面板回归, 探究ESG 表现、代理成本与融资约束的关系, 以及企业生命周期发挥的调节作用。研究结果表明, 企业提升ESG 表现能够显着缓解面临的融资约束。中介效应检验发现, 良好的ESG 表现能够通过降低代理成本, 进而缓解融资约束。在中介效应的基础上考虑企业生命周期的调节作用, 发现代理成本的中介作用只在成长期企业中显着, 在成熟期和衰退期企业中不显着。总的来说, 提升ESG 表现为成长期企业带来的效益最多, 成熟期企业次之, 衰退期企业最少。

基于上述分析, 本文提出如下建议:

(1) 对于大多企业来说, 良好的ESG 表现能为企业带来显着的正面影响, 包括降低代理成本、缓解信息不对称和融资约束、提升社会声誉等作用, ESG 表现好的企业可持续发展潜力高, 具有更高的长期价值, 抵抗不可预见风险的能力也更强, 在资本市场上受到投资者的青睐。因此, 建议企业坚持可持续发展理念, 将其融入未来发展战略, 重视ESG 实践, 在实现经济利益的同时,主动提高在环境、社会责任和公司治理等方面的表现, 积极披露相关信息。

(2) 低碳经济的发展需要多方配合。建议政府制定相关规章制度, 明确企业在环保、社会和治理方面的义务, 推动上市公司主动披露ESG 信息以及提供更加标准且质量更高的ESG 报告; 结合现有国际标准的ESG 评估体系, 促进符合中国经济发展状况的ESG 体系建设; 支持并推动提供专业ESG 评估服务的第三方机构发展, 引导企业重视ESG 风险评估和管理改善; 宣传推广可持续发展理念, 提升社会公众对ESG 理念和绿色低碳发展的认知和支持度, 推动全社会经济价值取向的转变。

(3) 建议我国ESG 评级机构拓展信息搜集渠道, 提升信息搜集的广度和深度, 确保信息真实、可靠; 建立更加精细的ESG 指标体系, 覆盖环境、社会责任和公司治理各个方面的关键指标, 以全面反映企业ESG 表现; 与高校等多方展开合作, 建立ESG 评级反馈机制和参与平台, 通过定期接收社会公众的反馈意见和改进建议, 不断优化评级方法和指标体系, 推动我国ESG 体系建设。

参考文献

[1] 袁蓉丽, 江纳, 刘梦瑶. ESG 研究综述与展望[ J]. 财会月刊, 2022, (17): 128~134.

[2] 赖妍, 刘微微, 王琳静. 我国ESG 研究现状、热点及展望[J]. 财会月刊, 2023, 44 (14): 80~85.

[3] 徐婷, 田雪莹. 我国ESG 研究脉络梳理与展望———基于CiteSpace 的可视化分析[ J]. 财会研究, 2024, (2): 62~71, 80.

[4] 李志斌, 邵雨萌, 李宗泽, 等. ESG 信息披露、媒体监督与企业融资约束[J]. 科学决策, 2022, (7): 1~26.

[5] 崔志伟, 刘自敏, 田露露, 等. 企业ESG 表现与融资约束———基于信息披露数量与质量的再讨论[J]. 产业经济评论, 2024,(3): 155~170.

[6] 陈红, 张凌霄. ESG 表现、数字化转型与企业价值提升[J].中南财经政法大学学报, 2023, (3): 136~149.

[7] Friede G, Busch T, Bassen A. ESG and Financial Performance:Aggregated Evidence from More than 2000 Empirical Studies [J].Journal of Sustainable Finance & Investment, 2015, 5 ( 4):210~233.

[8] Huang D Z X. Environmental, Social and Governance( ESG)Activity and Firm Performance: A Review and Consolidation[J]. Accounting And Finance, 2021, 61 (1): 335~360.

[9] 李井林, 阳镇, 陈劲, 等. ESG 促进企业绩效的机制研究———基于企业创新的视角[J]. 科学学与科学技术管理, 2021, 42(9): 71~89.

[10] 高杰英, 褚冬晓, 廉永辉, 等. ESG 表现能改善企业投资效率吗? [J]. 证券市场导报, 2021, (11): 24~34, 72.

[11] 张馨元, 史桂芬, 薛佳欣. 经济政策不确定冲击下ESG 表现与企业投融资[J]. 税务与经济, 2023, (3): 75~83.

[12] Zhong M, Gao L. Does Corporate Social Responsibility Disclosure Improve Firm Investment Efficiency? [ J]. Review of Accounting and Finance, 2017, 16 (3): 348~365.

[13] Anwar R, Malik J A. When Does Corporate Social Responsibility Disclosure Affect Investment Efficiency? A New Answer to an Old Question [J]. SAGE Open, 2020, 10 (2): 1~14.

[14] 董小红, 孙政汉. 化险为夷还是弄巧成拙: ESG 表现能降低企业经营风险吗? [ J]. 中央财经大学学报, 2023, (7):57~67.

[15] 范定祥, 罗超男. ESG 表现、融资约束与企业技术创新———基于供应商集中度的调节效应研究[J]. 金融理论与教学, 2024,42 (2): 76~83, 90.

[16] 廉永辉, 何晓月, 张琳. 企业ESG 表现与债务融资成本[J].财经论丛, 2023, (1): 48~58.

[17] Dhaliwal D S, Radhakrishnan S, Tsang A, et al. Nonfinancial Disclosure and Analyst Forecast Accuracy: International Evidence on Corporate Social Responsibility Disclosure [J]. Accounting Re⁃view, 2012, 87 (3): 723~759.

[18] 钱明, 徐光华, 沈弋, 等. 民营企业自愿性社会责任信息披露与融资约束之动态关系研究[J]. 管理评论, 2017, 29 (12):163~174.

[19] 孙冬, 杨硕, 赵雨萱, 等. ESG 表现、财务状况与系统性风险相关性研究———以沪深A 股电力上市公司为例[ J]. 中国环境管理, 2019, 11 (2): 37~43.

[20] Freeman R E, Evan W M. Corporate Governance: A Stakeholder Interpretation [ J]. Journal of Behavioral Economics, 1990, 19(4): 337~359.

[21] 孙健, 王百强, 曹丰, 等. 公司战略影响盈余管理吗? [J].管理世界, 2016, (3): 160~169.

[22] Kaplan S N, Luigi Z. Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints? [J]. Quarter⁃y Journal of Economics, 1997, (1): 169 ~215.

[23] 马榕, 石晓军. 中国债券信用评级结果具有甄别能力吗?———基于盈余管理敏感性的视角[J]. 经济学(季刊), 2016, 15(1): 197~216.

[24] 王波, 杨茂佳. ESG 表现对企业价值的影响机制研究———来自我国A 股上市公司的经验证据[J]. 软科学, 2022, 36 (6):78~84.

[25] 段新生, 葛令艳. 上市公司代理成本与负债融资关系的实证研究[J]. 财会通讯, 2011, (27): 103~105.

[26] Dickinson V. Cash Flow Patterns as a Proxy for Firm Life Cycle[J]. Accounting Review, 2011, 86 (6): 1969~1994.

[27] 温忠麟, 叶宝娟. 中介效应分析: 方法和模型发展[J]. 心理科学进展, 2014, 22 (5): 731~745.

[28] 温忠麟, 方杰, 谢晋艳, 等. 国内中介效应的方法学研究[J]. 心理科学进展, 2022, 30 (8): 1692~1702.

[29] 温忠麟, 叶宝娟. 有调节的中介模型检验方法: 竞争还是替补? [J]. 心理学报, 2014, 46 (5): 714~726.

[30] 连玉君, 廖俊平. 如何检验分组回归后的组间系数差异?[J]. 郑州航空工业管理学院学报, 2017, 35 (6): 97~109.

[31] 方杰, 温忠麟, 欧阳劲樱, 等. 国内调节效应的方法学研究[J]. 心理科学进展, 2022, 30 (8): 1703~1714.

(责任编辑: 张舒逸)