汪 芳 胡梦蝶 赵玉林武汉理工大学经济学院武汉 430070 湖北省科技创新与经济发展研究中心武汉 430070

引 言党的二十大报告指出,“高质量发展是全面建设社会主义现代化国家的首要任务”。企业作为经济发展的微观主体,是实现经济高质量发展的关键[1]。其中,高新技术企业是处于科技前沿领域的企业,是我国实施创新驱动发展战略的排头兵与中坚力量,是促进经济高质量发展的重要抓手。

自20世纪后半叶以来,世界各国纷纷制定产业政策以引导和扶持高新技术企业的发展。中国自1986年陆续颁布扶持高新技术企业发展的政策。当前,理论界关于产业政策的有效性还存在争议。持 “正面效应”的观点认为产业政策能有效缓解企业创新的融资约束[2],激励企业增加创新投入[3]。持 “负面效应”的观点认为产业政策会诱导企业产生道德风险问题,扭曲产业政策的激励效应[4,5]。 因此,如何在新时代借助产业政策的有效实施,促进经济实现高质量发展,是一个十分重要的研究课题。

中国从1991年开始认定高新技术企业,此后对政策做出多次修订,2008年开始在全国范围内统一认定高新技术企业和实施税收优惠政策[6]。2016年对该政策进行了修订。那么,高新技术企业认定这一具体的产业政策是否促进了企业高质量发展?这种认定政策影响企业高质量发展的传导机制是怎样的?

本文基于 《高新技术企业认定管理办法》这一具体的选择性产业政策,以上市公司是否通过高新技术企业认定作为准自然实验,研究高新技术企业认定政策对企业高质量发展的影响,从创新激励效应和信号传递效应视角探究高新技术企业认定政策影响企业高质量发展的传导机制,为制定和完善精准的高新技术产业政策,更好地促进企业高质量发展提供决策依据。

1 相关文献综述目前,关于高新技术企业认定政策的研究主要集中在对企业融资约束、创新和研发操纵等方面的影响。融资约束方面,中国高新技术企业普遍面临融资难度大[7],不利于企业发展[8,9],高新技术企业认定政策通过信号传递效应增加企业外部融资,提高企业绩效[2,3]。企业创新方面,研究发现政府补贴能激励高新技术企业增加创新投入,显着提升企业创新绩效[10]。研发操纵方面,研究发现部分企业存在根据阈值调整研发强度的行为[11]。认定政策能有效增加企业创新投入和创新产出的增加,但会降低 “伪高新”企业创新产出,抑制企业高质量发展[12,13]。

关于经济高质量发展的文献较为丰富,已有研究集中在高质量发展的内涵[14]、实现路径[15]和指标构建[16]。现有关于企业高质量发展的文献较少,未对其内涵进行统一界定。黄速建等[1]认为企业的高质量发展是一种新的发展范式,即从依靠增加要素投入向实施创新驱动、提供高质量产品和服务方向转变,强调经济社会价值创造的效率和水平。刘和旺等[17]指出企业高质量发展不仅是高水平、高效率和高附加值等静态方面发展,也是技术创新水平高、治理结构优化、产品市场竞争力强等动态方面的发展。

综合来看,已有研究存在以下不足:(1)少有文献关注认定政策对企业发展的影响;(2)已有研究关于高新技术企业认定政策对企业发展影响的传导机制尚不明晰。因此,本文拟通过理论分析和实证检验,在已有研究的基础上进一步探讨高新技术企业认定政策的经济后果。

2 理论分析与研究假设高新技术产业政策具有引导效应。新技术企业认定政策有相应的产业目录,旨在重点支持和鼓励企业发展高技术产业,提高技术创新能力,促进企业实现高质量发展。高新技术产业政策具有激励效应。未通过认定政策的企业相比,高新技术企业享受15%的所得税税收优惠,并在研发费用加计扣除方面也享有减免优惠政策,更易获得政府科研经费补贴和财政拨款。财税政策可以弥补创新活动负外部性,激励企业增加研发投入,推动企业实现高质量发展;另外,财税政策能增加企业创新资金,缓解融资约束,推动企业加大对研究开发的资金投入,带来技术创新的乘数效应,驱动企业向高质量发展转变。基于以上分析,提出以下假设:

假设1:高新技术企业认定政策能提升企业高质量发展水平。

假设2:通过高新技术企业认定后,企业能获得更多的政府补贴并享受税收减免优惠,相比于未认定的企业,政府补贴和税收优惠对认定企业高质量发展的促进作用更大。

假设3:高新技术企业认定政策具有创新激励效应,能推动企业加大创新投入,促进企业高质量发展。

2.3 高新技术产业政策具有信号传递效应(1)能给企业带来外部创新资金。①企业被认定为高新技术企业都需要经历科学严密的筛选程序,政府会对企业的创新能力、研发投入水平等方面进行评估和考察,企业获得政策支持无疑是对创新能力和发展能力的认可,能向市场投资者传递有价值的信息;②获得政策认定后,政府对企业发展持续监管并实行复审机制,缓解企业与外部投资者之间的道德风险问题。基于以上分析,提出假设4:

假设4:高新技术企业认定政策具有信号传递效应,给企业带来更多外部融资,促进企业实现高质量发展。

(2)吸引创新人才。政策支持可以作为政府对企业发展的隐性信用担保,能提高外部求职者对企业发展的信心和信任度。各地方政府对高新技术企业引进高层次人才给予各种补贴,有利于吸引更多高素质的创新人才集聚高新技术企业,提升企业生产率和绩效,促进企业高质量发展。基于以上分析,本文提出假设5:

假设5:高新技术企业认定政策具有信号传递效应,为企业集聚更多创新人才,促进企业高质量发展。

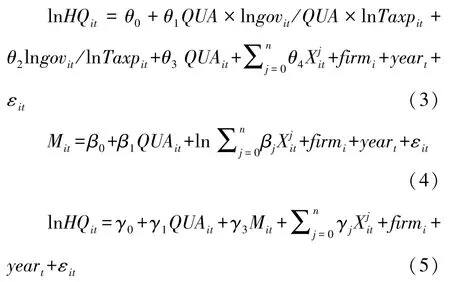

3 研究设计3.1 计量模型构建由于高新技术企业认定的时间不同,本文采用多时点DID进行实证检验,建立的模型如下所示。

其中HQ表示企业高质量发展水平,QUA为虚拟变量,在样本期间内获得高新技术企业认定后的企业取1,否则取0,X为控制变量集,用firm表示企业固定效应,year表示时间固定效应,ε是随机干扰项。i表示企业,t表示年份。

3.2 指标选取与测算(1) 被解释变量

目前,学术界对于高质量发展定义以及衡量指标还未形成一致标准,大多采用多维度的指标衡量经济高质量发展和产业高质量发展[18,19],但构建多维度的指标会有主观的价值判断[20]。对于企业高质量发展采用效率[17]、效益[21]等单一指标。企业的全要素生产率和绩效体现的是企业将资本、劳动、技术等不同生产要素投入到经济活动中的综合产出效率,生产率和绩效的提升意味指企业改变依靠增加要素投入的粗放式增长模式转向以创新驱动为动力,提供高品质的产品和服务,是集约式和可持续式发展模式的综合反映。因此本文从企业生产率和绩效两维度对企业高质量发展进行衡量。

企业生产率:本文参考鲁晓东和连玉君[22]的方法,使用LP方法计算企业全要素生产率。企业绩效:选择营业毛利率作为企业绩效的衡量指标。

(2) 解释变量

高新技术企业认定(QUA):在样本期间内获得高新技术企业认定后的企业取1,未获得高新技术企业认定的企业取0。

政府补贴(gov):公司年报中政府补助。

税收优惠(Taxp):收到的各项税费返还作为衡量指标。

(3) 中介变量

外部融资(ef):短期借款、长期借款和应付债券之和作为衡量指标。

创新投入(re):选取研发经费投入与资产之比作为衡量指标。

创新人才(rdp):选取研发人员投入作为衡量指标。

(4) 控制变量

选取企业年龄(age)、股权集中度(gj)、比率结构(rs)、审计师是否来自四大会计师事务所(BIG4)、资本劳动比(clr)和资产负债率(Lev)作为控制变量。

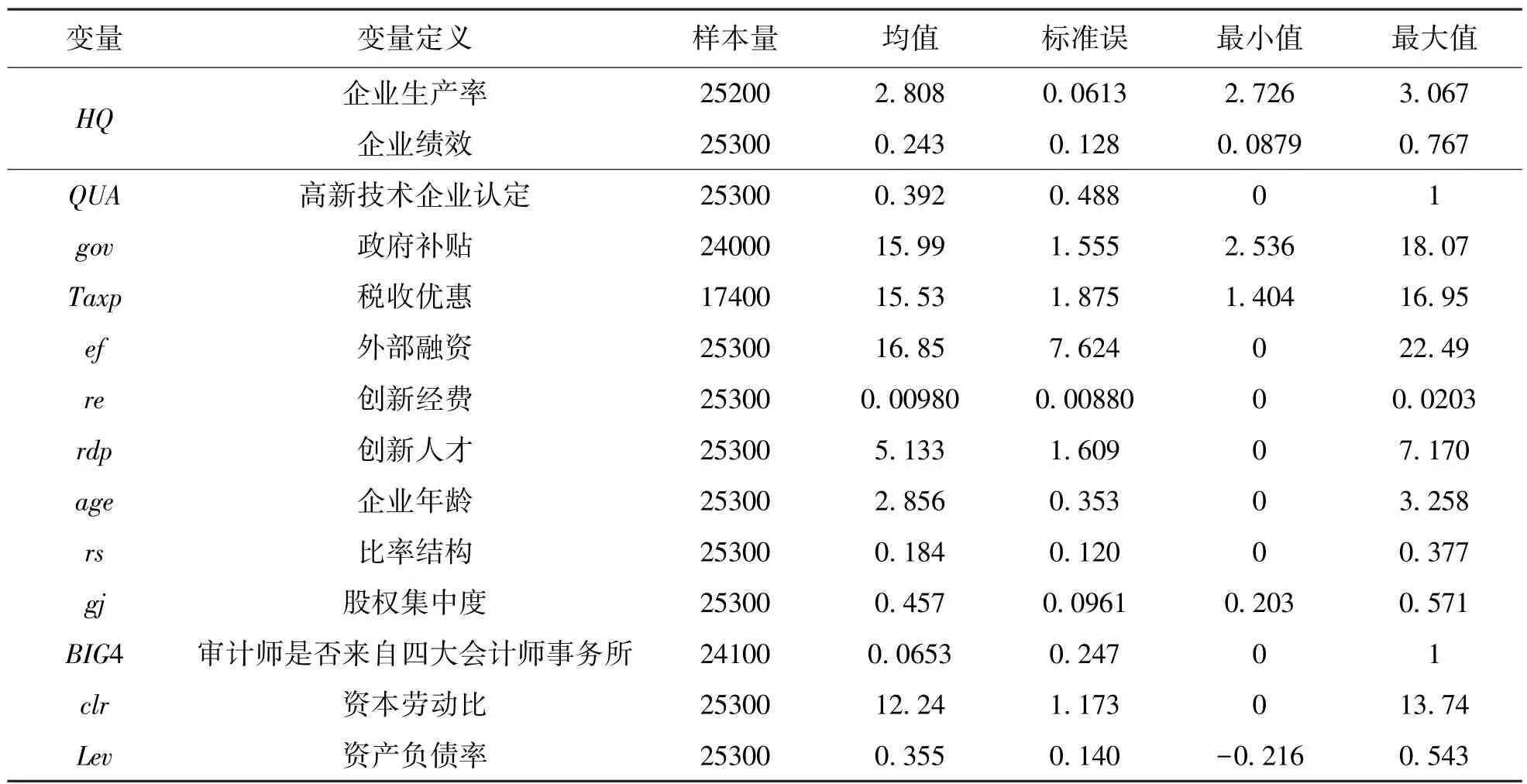

3.3 数据来源及处理本文选取2008~2021年中国A股上市的企业,剔除ST、PT类和金融类上市企业、数据异常或缺失的样本。由于部分企业在2008年或之前已经被认定为高新技术企业,本文将2008年认定为高新技术企业的样本进行剔除。所有财务数据来自上市公司年报、CSMAR数据库和Wind数据库,需要说明的是,面对2020年新冠肺炎疫情冲击,主要核心变量数据并未出现较大波动,同时本文使用双向固定效应模型,控制了时间效应,在一定程度上考虑了新冠肺炎疫情的影响,因此保留2020年及2021年数据。对连续变量进行缩尾处理。变量描述性统计见表1。

表1 变量的描述性统计结果

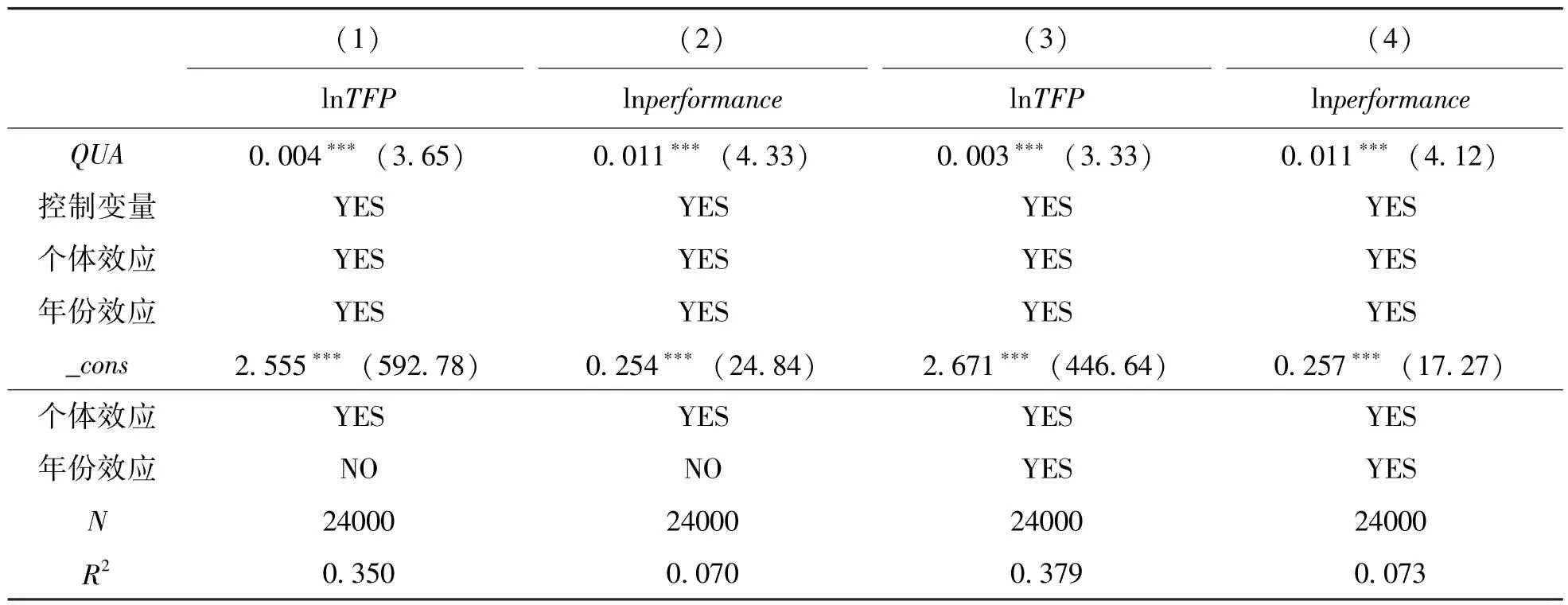

4 实证结果分析4.1 基准回归结果分析表2汇报了模型 (1)的回归结果。从表中可知,无论是固定个体效应还是同时固定个体和年份时,高新技术企业认定政策对企业生产率和绩效的影响系数均为正且通过了显着性检验,表明高新技术企业认定政策能显着提升企业生产率和绩效。

表2 基准回归结果

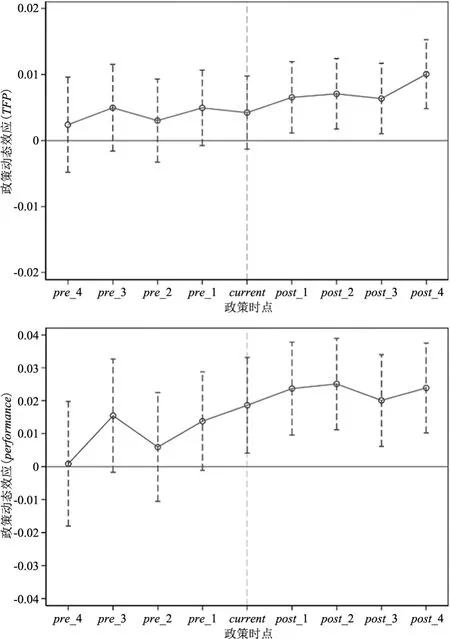

4.2 稳健性检验(1)平行趋势检验。利用DID模型评估政策效果时,需要借助平行趋势检验,考察实验组样本和对照组样本的因变量在政策发生前后的发展趋势是否相同。平行趋势检验结果见图1。由图1可见,在高新技术企业认证政策实施前,企业是否为高新技术企业对生产率和绩效的影响系数不显着,而在该政策实施后其对生产率和绩效的影响系数显着,这说明本文采用的模型满足平行趋势检验。

图1 DID的平行趋势检验

(2)PSM-DID检验。为减少双重差分模型估计偏误,进一步利用PSM-DID进行检验(结果表略)。t检验结果为均不拒绝两组协变量间的取值不存在系统性偏差,上述匹配方法的选择是合理的。

由PSM-DID的估计结果可知(结果表略),高新技术企业认定对企业生产率和绩效的影响系数为正,均通过显着性检验,进一步验证了高新技术企业认定政策促进企业高质量发展的有效性。

(3)替换被解释变量。将基于ACF法修正测算的全要素生产率衡量企业生产率,将成本费用利润率(ROC)衡量企业绩效[23]回归结果(表略)。从表中可以看出,与基准回归相比,高新技术企业认定政策对企业生产率和绩效估计系数的符号方向和显着性都未发生变化,因此,高新技术企业认定政策能有效提升企业高质量发展这一结论具有稳健性。

5 进一步分析:影响机制检验基于前文的理论分析,逻辑建立如下模型:

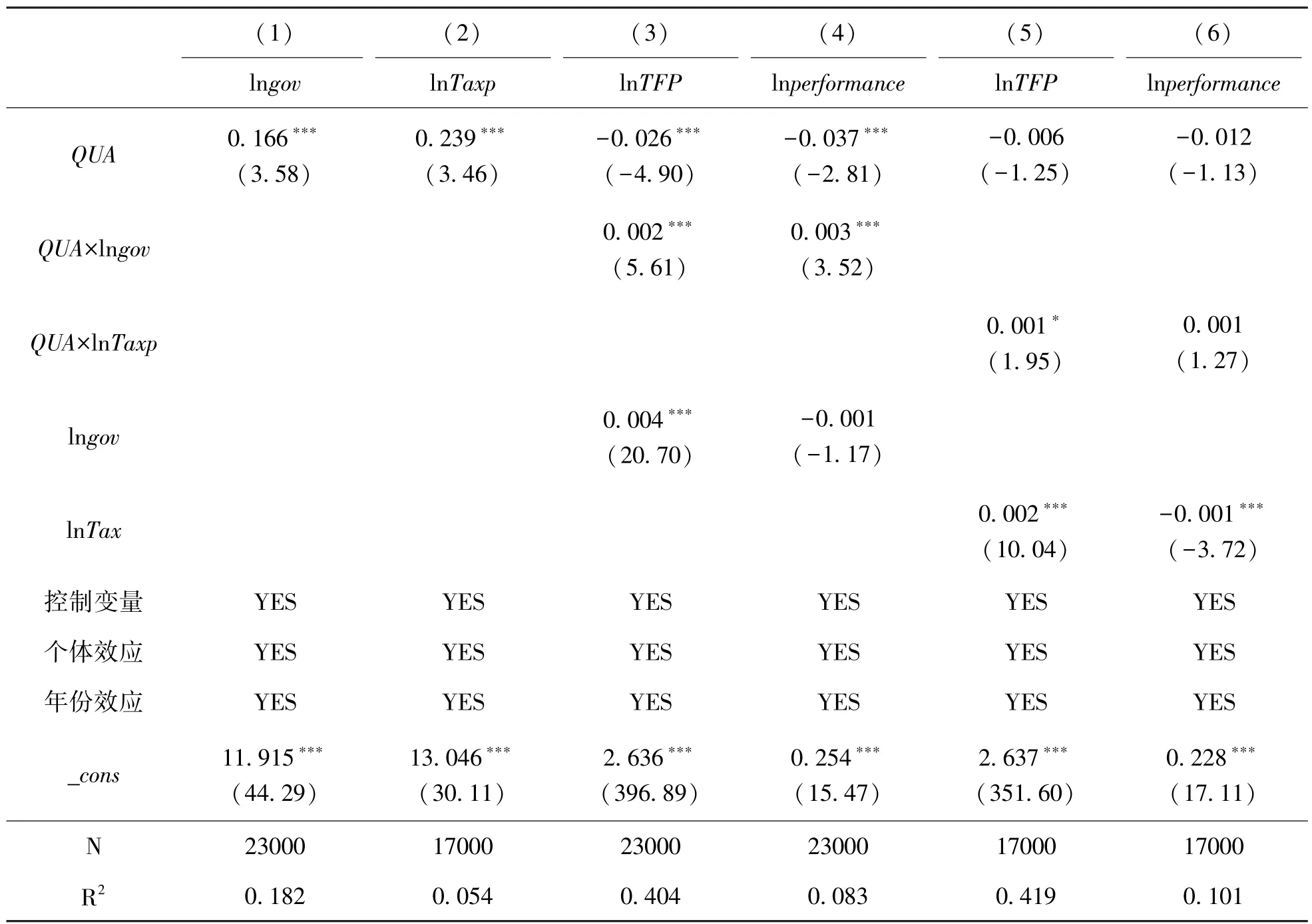

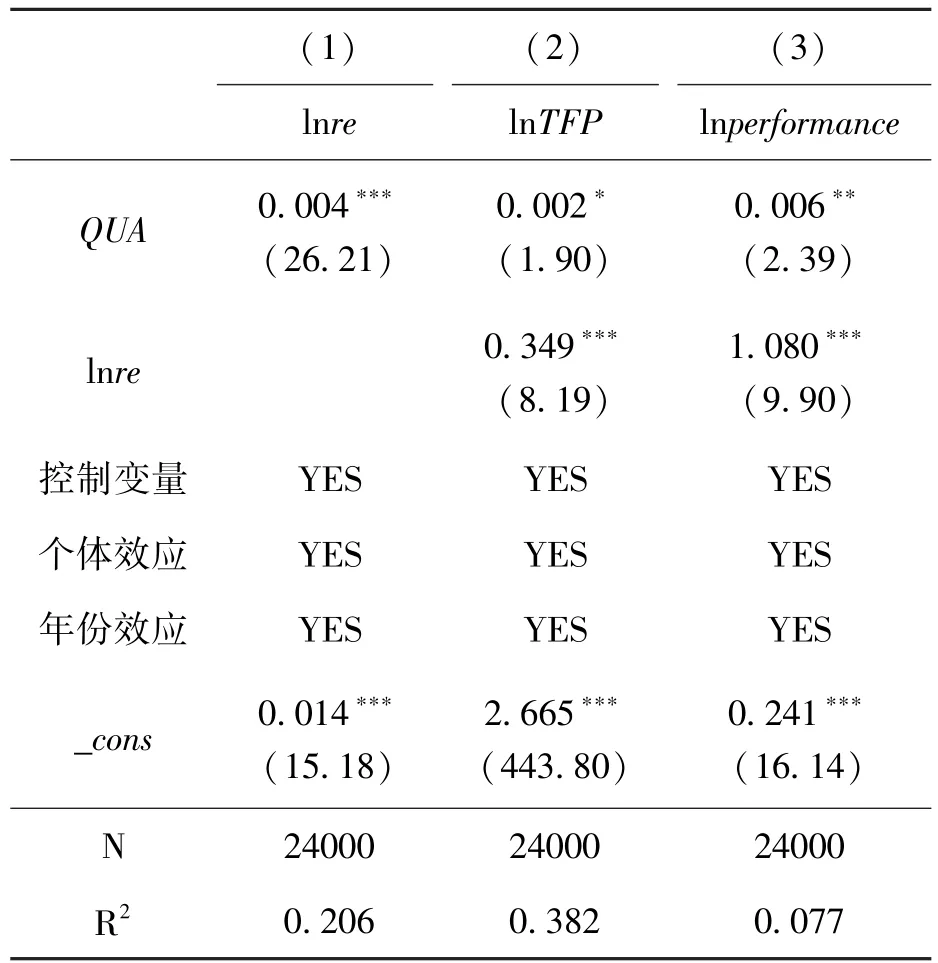

表3汇报的是模型 (2)和 (3)的回归结果。从表中可以看出,高新技术企业认定政策能显着增加企业的政府补贴和税收优惠,通过认定后,政府补贴对认定企业生产率和绩效的提升作用更大。由列 (5)、(6)可知,税收优惠也有利于提升认定企业的生产率,但对企业绩效并未产生显着影响。

表3 政府补贴和税收优惠对企业高质量发展的影响

5.2 创新激励效应由表4列 (1)、(2)可知,高新技术企业认定政策能增加企业创新投入。列 (2)、(3)显示创新投入能显着提升企业生产率和绩效。综上,高新技术企业认定政策具有创新激励效应,能显着增加企业创新投入,提升企业的生产率和绩效,促进企业实现高质量发展。

表4 基于创新激励效应的机制检验

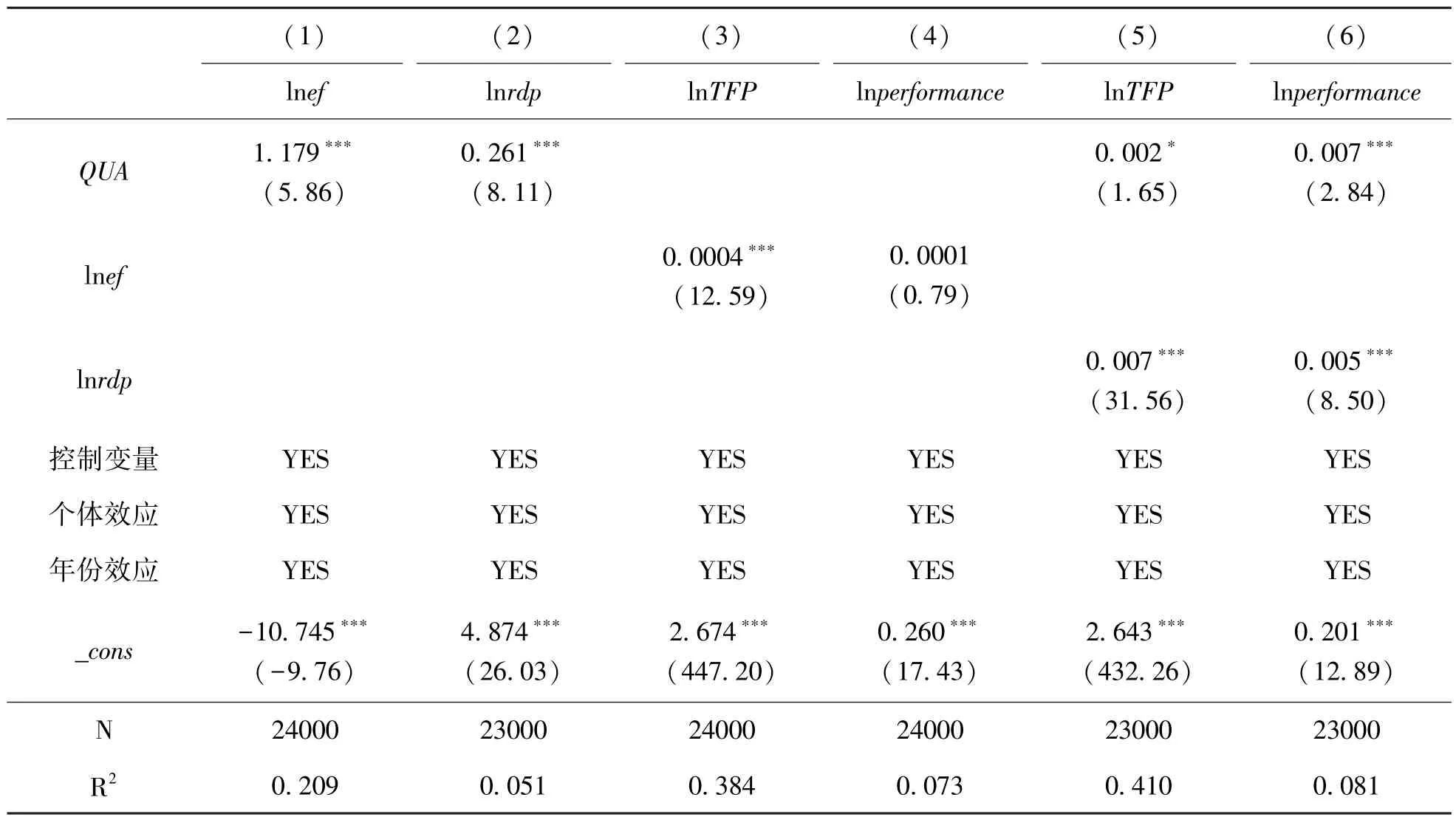

5.3 信号传递效应表5的列 (1)、(2)显示,高新技术企业认定政策能显着增加企业的外部融资和创新人才。列 (3)显示外部融资能显着提升企业生产率。由列 (5)、(6)可知创新人才能显着提升企业生产率和绩效。针对列 (4)中中介变量估计系数不显着的情况[2],进行Sobel检验发现存在中介效应。综上,高新技术企业认定政策能显着增加企业的外部融资和创新人才,提升企业生产率和绩效。

表5 基于信号传递效应机制检验

6 主要结论与启示本文以2008~2021年中国A股上市公司为样本数据,以高新技术企业认定政策作为准自然实验,采用多时点DID模型研究高新技术企业认定对企业高质量发展的影响。本文研究的主要结论如下:

(1)高新技术企业认定对企业生产率和绩效提升具有显着的正向促进作用,能有效推动企业高质量发展;(2)相比于未获得高新技术企业认定的企业,获得认定的企业能享受税收优惠,获得更多的政府补贴;政府补贴和税收优惠对认定企业生产率和绩效的促进作用更大;(3)高新技术企业认定政策具有创新激励效应,能显着增加企业创新投入,提升企业生产率和绩效;(4)高新技术企业认定政策具有信号传递效应,增加企业的外部融资和创新人才,提升企业生产率和绩效,促进企业实现高质量发展。

基于以上研究,本文提出的政策建议如下:

(1)加强高新技术企业认定工作,激发认定政策的积极效应。相关部门应继续加强高新技术企业的认定,引导企业发展高新技术产业,为实现经济高质量发展奠定基础;(2)加大对高新技术企业政府补贴和税收优惠的支持,发挥其在企业高质量发展中的积极效应;(3)加大研发创新活动方面的政策支持,引导企业增加研发投入,以创新驱动实现高质量发展。扩大对科学研究方面的补贴规模,引导企业调整研发投入结构;另外,加强知识产权保护,完善科研合作和交流平台;(4)采取多元化和多维度的技术审查和复审管理机制,提升高新技术企业认定的公信力和影响力,充分发挥其信号传递效应,增强外部投资者和创新人才对高新技术企业的信任。

本文依据A股上市公司数据进行的实证分析反映了高新技术企业认证政策的有效性,但由于上市企业与非上市企业有许多不同特征,本文的结论是否适用于非上市企业,还有待更大样本的实证检验。