张 桢

1(盐城师范学院,盐城 224000) 2(盐城金融研究院,盐城 224000)

我国高技术产业发展、金融结构优化与产业升级——基于最优金融结构理论的实证分析

张桢1,2

1(盐城师范学院,盐城224000)2(盐城金融研究院,盐城224000)

摘要〔〕最优金融结构理论认为,处于技术世界前沿的高技术产业的发展将带动金融结构向金融市场化方向发展。本文针对我国金融结构和产业发展的现状,建立了包括金融与产业因素两变量的计量经济学模型,运用单整、协整与格兰杰方法进行检验并对模型进行估计,发现我国高技术产业的发展并没有带动直接金融的发展,而是促进了银行信贷的扩张,强化了以间接金融作为主导的金融结构;同时,高技术产的发展没能发挥促进我国整个产业结构升级的作用。进一步从银行“搭便车”行为、我国高科技产业低风险特性以及我国主要资本市场上市门槛过高三方面解释了我国高科技产业与金融结构的关系。目前,我国经济正向服务业为主导的产业结构方向转变,制造业也将更加科技化、智能化,面对这些新情况,提出了“十三五”期间促进高科技产业和金融市场共同发展的五条政策建议。

关键词〔〕高科技产业金融结构产业升级最优金融结构理论直接金融间接金融

1金融结构和产业结构文献综述

从广义上来讲,金融结构,是指某地区金融总量与实体经济总量的比较关系,通常用金融相关性来表示,即地区金融资产总量与GDP的比例关系表示。狭义的金融结构是指直接融资和间接融资的关系。直接融资是指资金需求方与供给方通过金融市场融通资金,间接融资是资金供需双方通过银行作为中介融通资金。在本文中关注的是狭义的金融结构,即银行为主的金融结构和以金融市场为主的金融结构。

西方学者对金融发展与经济增长的关系做了大量研究。在西方高收入国家,社会融资主要是通过金融市场完成的,而对于大多数发展中国家来说,金融市场发展相对落后,企业主要通过银行等中介进行融资。正因为一国的金融发展水平与经济发展呈现很强的相关性,麦金农(1973)和肖(1973)认为发展中国家应推进金融深化与改革来消除金融抑制,促进经济增长。而CHO(1986)等学者以及世界银行(1989)进一步提出发展中国家应加快建设发达的金融市场,大力发展证券市场,以此来促进本国经济增长。另一方面,斯蒂格力茨(1994)等学者则认为发展中国家普遍存在的金融约束政策,能使金融业和制造业获得租金机会,从而促进金融发展和经济增长。

有些国内学者对产业结构与金融发展的关系进行了研究,比如范方志(2003)通过建立包含实体经济与金融两部门的模型,推导论证了实体经济部门产业结构的升级将带来金融的发展,并建立了计量模型进行了实证。

针对发展中国家经济与金融体系的自身特点,我国学者从产业结构的角度出发对最优金融结构进行了研究,即对处于特定经济发展阶段的发展中国家或地区而言,是采用银行为主还是采用金融市场为主的金融体系,更能促进本地区的经济发展。林毅夫等(2009)提出了最优金融结构理论并认为,各国由于经济禀赋的不同与发展阶段的不同,存在着自身最优的实体经济产业结构,该国的金融结构是由该地区的产业结构决定的。不同的金融制度安排对不同的产业、技术水平的企业所体现出来的优势是不一样的。在宏观经济条件稳定的情况下,产业发展过程中主要面临着创业风险①、企业家风险两种风险,不同的金融制度对防范不同种类的风险优势不一样。银行体系通过实施信用调查、要求借款人提供抵押物、持续实施有效的监督方法,在防范企业家风险方面具有优势,金融市场通过运用公开信息,提供良好的流动性等手段,在化解产品创新性风险方面具有优势。发展中国家一般劳动力资源丰富,在劳动密集型产业方面具有比较优势,劳动密集型产业大都涉及的是轻工业,面临的技术创新风险和市场风险都很低,银行体系对于这种传统产业结构来说更具优势。随着一国产业结构的优化,技术创新的活跃,产业技术水平越发接近世界发展前沿,新兴产业和高新技术产业面临的产品创新风险越大,该国的金融结构应由原先的银行为主导向市场为主导的方向转变。龚强(2014)对最优金融结构进行了进一步研究,认为金融结构只有与实体经济资金需求相匹配,才能发挥最大的资金效率,发展中国家由成熟产业主导,以银行为主导的银行体系更有利于资源配置,而发达国家技术创新活跃,以高新技术产业为主,更需要发达的金融市场。作者还在信息不完全的条件下,论证了金融市场能提升高风险的产业的融资效率,但需要良好的市场环境②作为前提。并指出,我国作为发展中国家,劳动密集型产业和部分资金密集型产业是具有比较优势的产业,是成熟而风险又较低的产业,以银行为主的金融体系更符合我国实际,但随着经济不断增长,产业结构持续优化,“中国制造”向“中国创造”的转变,我国高技术产业和新兴战略产业正快速崛起,产业技术水平也将接近世界发展前沿。实体经济对金融市场的需求将不断增加。为了更好的实现产业结构转型升级,要大力发展我国的金融市场,提升金融市场在金融体系中的地位与作用。

最优金融结构理论由我国学者提出后,截至目前对该理论的实证研究开展的很少。在本文中,将结合我国高科技产业与金融结构的实际情况,对该理论进行实证研究,研究两者之间的关系,为“十三五”期间推动我国高科技产业发展、金融结构优化和产业结构升级提出建议措施。

2我国产业结构、高科技产业与金融结构的现状

2.1我国三产产业结构的演变

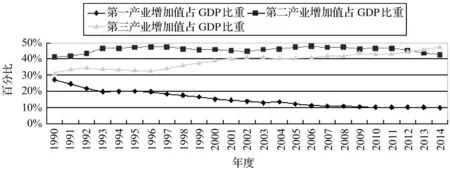

1990~2014年,我国第一产业增加值占GDP比重由27%逐渐下降到10%以下,第二产业增加值占GDP比重由2006年的最高值47.9%下降到至42.7%,第三产业则由31.5%上升至47.5%。第一、二、三产业结构不断优化,2013年第三产业比重更是首次超过第一产业,呈现出由第二产业(制造业)为主导的产业结构向以服务业为主导的产业结构转化的趋势(见图1)。

图1 我国三产产业结构变动趋势

数据来源:1990~2013年度数据来源于国家统计局官网《中国统计年鉴》2014年版;2014年数据来源于国家统计局官网年度数据。

2.2我国高技术产业发展情况

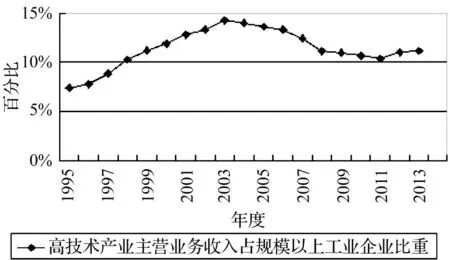

高技术产业是指利用当代尖端技术生产高技术产品的产业,具有知识技术密集、资源能源消耗少、附加值高等特点。发展高技术产业对推动产业结构优化,提高劳动生产效率,改造传统产业和基础,减少资源消耗有着重要意义。我国政府根据国民经济中研究与发展经费投入强度(即R&D经费支出占主营业务收入的比重)标准将医药制造业,航空、航天器及设备制造,电子及通信设备制造,计算机及办公设备制造业,医疗仪器设备及仪器仪表制造业,信息化学品制造业六大类产业纳入高技术产业(制造业)③。

1995~2013年,我国高技术产业主营业务收入由3917亿元④增长至116049亿元,高技术产业主营业务收入占规模以上工业企业主营收入比重由1995年的7.4%上升至2003年最高值14.3%,后下跌至2013年的11.2%(见图2)。

图2 我国高技术产业主营业务收入占规模以上工业企业比重演变图

数据来源:图2中指标根据历年《中国统计年鉴》原始数据整理而来(国家统计局官网)。

另一方面,各类科研机构加大了科研投入,社会研究与实验发展经费支出金额由1995年的349亿元增长至2014年的13312亿元,19年时间名义增长了37倍,研究与发展经费支出占地区生产总值比重从0.6%提高到2.1%,但与发达国家4%的平均水平仍有差距。同时,企业已经成为研发的投入主体,2013年,规模以上工业企业研究与试验发展经费支出达8318亿元,占社会研究与实验发展经费支出的62%。

从高技术产业发展与社会研发投入来看,虽然我国高技术产业有了一定的发展,但在整个制造业中比重很低,我国产业结构尤其是制造业还是以劳动与资本密集型为主导,制造业的发展主要还是依靠增加要素投入。

2.3我国金融结构

我国经济的发展和产业结构的优化,带动了金融事业的繁荣,以银行业为主的间接金融与以金融市场为主的直接金融均取得了一定的发展。

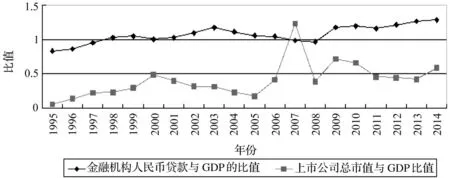

信贷活动是间接金融机构最主要的经营活动与盈利来源,是间接金融的重要特征。从信贷绝对规模来看,各类金融机构人民币期末贷款余额由1995年的50544亿元增长至2014年的816770亿元,增长了15.16倍,从相对规模来看,人民币贷款余额占GDP比重由0.83提升至1.28。

面向投资者发行证券进行融资是直接金融的主要功能。自从20世纪90年代我国资本市场起步以来,资本市场快速发展。境内上市公司(A、B股)由1995年的323家增长至2014年的2613家。从上市公司股票市价总值绝对规模来看,由1995的3474亿元增长至2014年的372547亿元,增长了106倍,从相对规模来看,上市公司市价总值占GDP比重由从1995年0.06变化至2014年的0.59,在2007年曾到最高值1.23,相对规模在20年中是趋向上升的(见图3)。

图3 我国直接金融与间接金融相对规模演变图

数据来源:图中指标根据历年《中国统计年鉴》原始数据整理而来(国家统计局官网)。

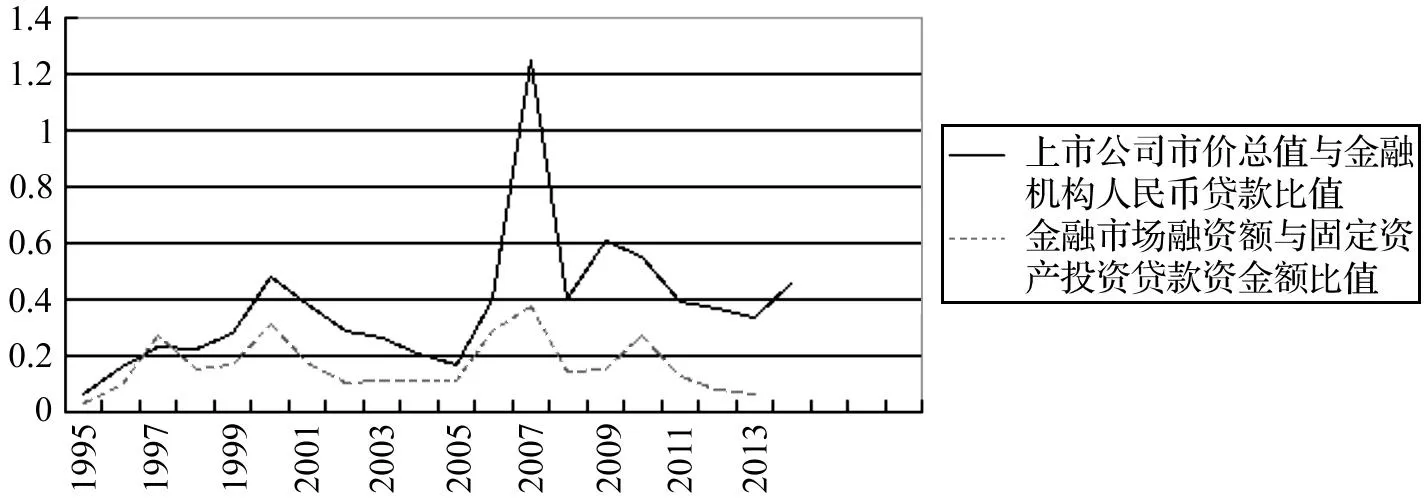

从金融结构流量的角度分析,金融市场融资额⑤由1995年的150亿元增长至2013年的3869亿元,增长了24.8倍,2010年达到最高额11971亿元。固定资产投资资金来源国内贷款额由1995年的4199亿元增长至2014年的64092亿元。在本文中,将采用上市公司市价总值与金融机构人民币余额比值来衡量金融存量结构(JRCLJG),采用金融市场融资额与固定资产投资国内贷款额比值衡量金融流量结构(JRLLJG)⑥(见图4)。

图4 我国金融存量与流量结构演变图

数据来源:图中指标根据历年《中国统计年鉴》原始数据整理而来(国家统计局官网)。

从图4可以看出,金融存量结构指标JRCLJG与流量结构指标JRLIJG变动趋势是一致的,而它们都与我国股票市场行情紧密相关。1995~2014年期间,JRCLJG与JRLIJG指标时间序列的均值分别为0.38和0.17。这说明虽然金融市场融资金额、上市公司数量与市值的绝对数有了较大的增长,但我国金融结构仍然是以银行为主导的金融结构,相对于直接金融,间接金融在我国经济中发挥着更重要的作用。

3实证研究

3.1结构因素分析

3.1.1计量经济模型的选择

休·帕特里克的“金融追随”或“供给领先”理论认为,实体经济结构不断优化,金融结构也要随之转变,为实体经济的发展提供更好、更复杂及更多的产品与服务。根据实体经济产业结构与金融结构的理论和众多实证研究,本文建立以下计量经济模型,对我国金融结构与高新技术产业、产业结构关系进行研究分析。

FS=β0+β1IS+ε

(1)

在上述计量经济模型式(1)中,被解释变量FS表示金融结构,自变量IS表示产业结构,β0为常数,β1为参数,ε为随机误差项。

3.1.2代理变量的选择与数据来源

在本文中,将金融存量结构指标JRCLJG与流量结构指标JRLLJG作为金融结构的拟代理变量,将高技术产业主营业务收入占规模以上工业企业比重(GXZZ)、第二三产业之和占GDP比重(ESGDP)作为产业结构的拟代理变量。以上指标时间跨度为19年(1995~2013年),所用的数据取自国家统计局官网年度数据与统计年鉴数据。采用Eview6.0软件对变量进行筛选及做其它处理。

3.1.3平稳性检验与模型估计

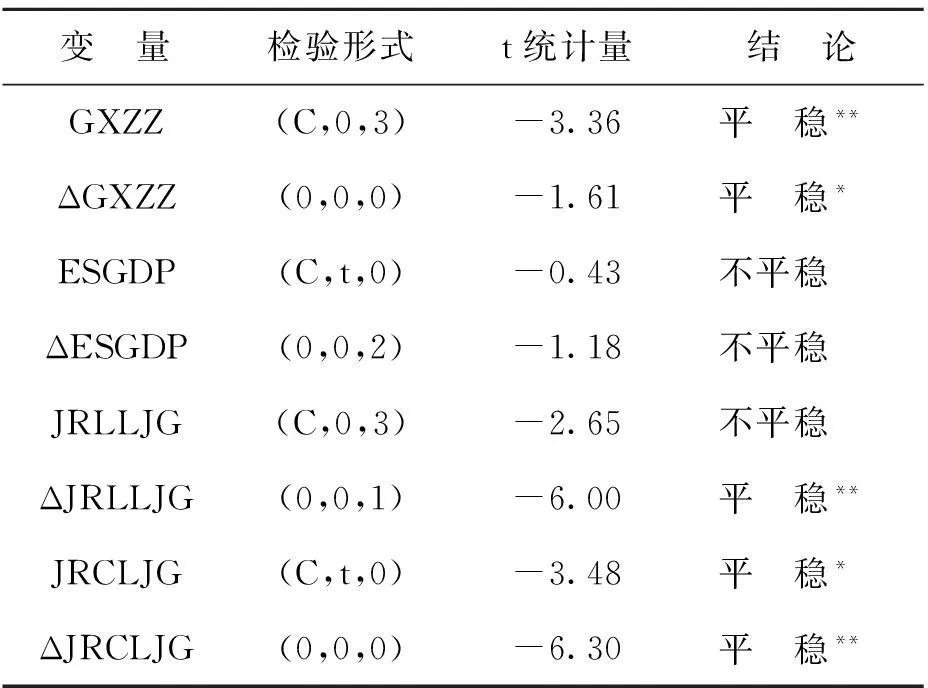

解释变量与被解释变量的代理变量都是时间序列数据,为了防止模型估计中出现的“伪回归”情况,运用ADF法对代理变量的时间序列数据进行平稳性检验,检验结果见表1。

表1 各变量单整检验

注:检验形式依据数据时间序列的走势选取常数、时间趋势与滞后期。滞后期依据SIC最小化确定。Δ表示一阶差分。**表示5%显着性水平,*表示10%显着性水平。

从表1的检验结果来看,GXZZ与JRCLJG时间序列都是平稳的,因此,可以将GXZZ和JRCLJG分别作为IS和FS的代理变量,运用最小二乘法对式(1)中的参数进行估计。估计结果如下:

JRCLJG=0.05+2.81GXZZ

(2)

t=(0.14)(0.93)

R-squared=0.05,Durbin-Watson stat=1.50,F-statistic=0.86

从估计的式(2)来看,GXZZ参数显着性没通过检验,同时拟合系数值很低,说明GXZZ与JRCLJG没有相关关系,高技术产业占制造业比重的变化对金融结构的改变不会产生影响。

3.2规模因素分析

从以上结构角度分析出发,高技术产业的发展并没有带来金融结构的改变,我国金融市场快速发展的同时,银行业也在快速的扩张,使得我国的金融结构相对稳定,仍然是以银行为主导的金融结构。因此,有必要从规模角度出发,研究高技术产业发展与间接金融、直接金融的关系。建立以下计量经济模型。

FG=β0IG+β1IG+ε

(3)

在上述计量经济模型中,被解释变量FG表示金融规模,自变量IG表示产业规模,β0为常数,β1为参数,ε为随机误差项,选择年度股票市场融资额(MCS)与期末上市公司总市值(TMV)作为金融市场规模变量,选择年度固定资产投资资金贷款来源额(FAC)与期末金融机构人民币贷款余额(LAR)作为间接金融规模变量。选择年度高技术产业主营业务收入(RHT)与第二三产业增加值(VFS)作为产业规模代理变量,以上变量均是LN对数形式。数据期间1995~2013年,所用的数据取自国家统计局官网年度数据与统计年鉴数据。将采用Eview6.0软件对变量进行筛选及做其他处理。

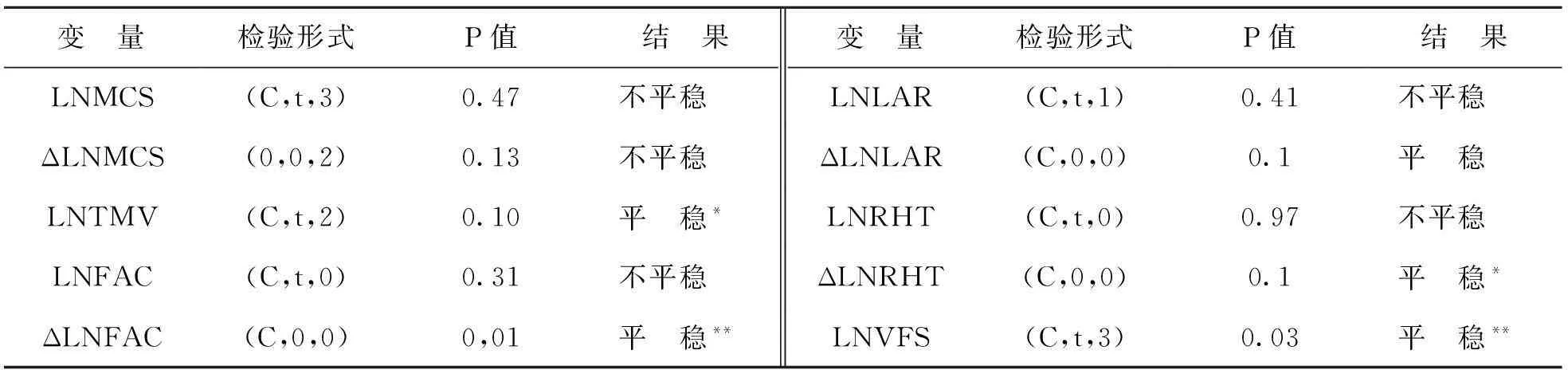

对以上变量的时间序列数据做单整检验验证数据的平稳性,检验结果如表2所示。

表2 各变量单整检验

注:检验形式依据数据时间序列的走势选取常数、时间趋势与滞后期。滞后期依据SIC最小化确定。Δ表示一阶差分。**表示5%显着性水平,*表示10%显着性水平。

从表2看出,LNRHT、LNFAC与LNLAR水平不平稳,但它们一阶差分平稳。值得注意的是,LNRHT与金融市场变量(LNMCS、LNTMV)不同阶平稳,说明,我国高技术产业与金融市场特别是资本市场没有相关关系。另外,LNRHT与LNVFS不同阶平稳,说明高技术产的发展没能发挥促进我国整个产业结构优化的作用。

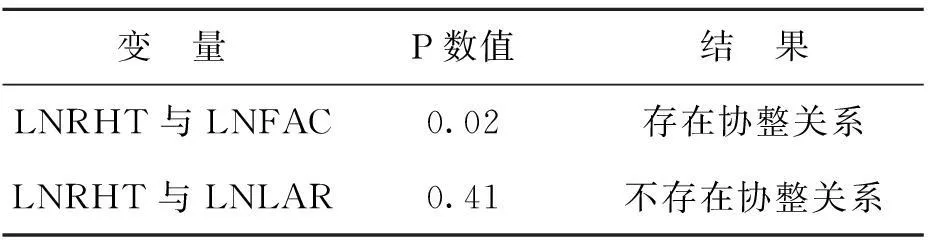

对LNRHT与LNFAC,LNRHT与LNLAR两组变量做协整检验,检验结果如表3所示。

表3 各变量间协整检验结果

从表3中看出,高技术产业主营收入规模与固定资产投资信贷资金来源存在着协整关系,即两变量之间存在着长期均衡关系。可以对两变量进行回归分析。运用EVIEW6.0软件式(3)中的参数进行估计,估计结果如下。

LNFAC=1.48+0.81LNRHT

(4)

t=(4.66)(25.71)

R-squared=0.97,Durbin-Watson stat=0.49,F-statistic=660.98

从估计结果看,LNRHT参数在99%的置信水平上显着,模型的拟合系数为0.97,拟合程度很高,LNRHT变量能大部分解释LNFAC的变动情况。

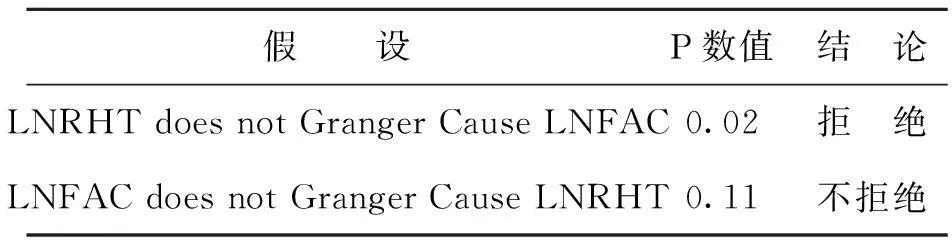

进一步对LNRHT与LNFAC做格兰杰因果检验分析,分析结果如表4所示。

表4 格兰杰因果检验结果

在98%的置信水平上,LNRHT是LNFAC的格兰杰原因,说明高技术产业的发展是银行信贷规模扩张的重要因素,高技术产业的发展某种意义上强化了间接金融为主导的金融结构。

4计量模型估计结果解释

从前面的分析结果来看,我国高技术产业的发展没能带动我国金融市场发展,却促进了信贷规模的扩张,间接强化了以间接金融为主导的金融结构。根据“最优金融结构理论”,高技术产业面临的产品创新风险和市场风险较其他产业强, 高技术产业的发展将促进金融市场的发展,而这显然与上述计量经济模型估计结果与分析不一致,其中原因值得深究。

4.1我国高技术产业出口导向性较强

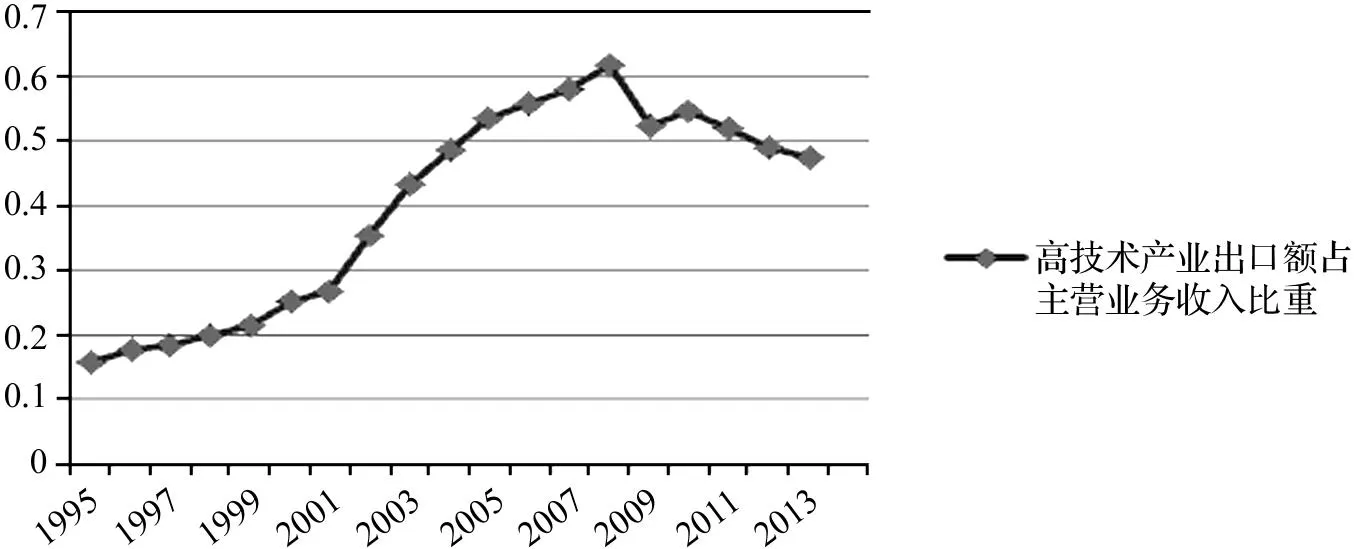

我国高科技产业具有很强出口导向性,1995~2013年高技术产业出口金额占总产值比重平均值为40%,2008年最高值达到62%。相对于外向性程度不高的产业,银行具有选择出口企业的偏好,尤其是长期与国外客户合作的出口商,因为国外进口商之所以选择国内进口商,是经过信息搜寻与考察的,进而可以加以信任的,而且发达国家的进口商对国内出口企业的选择要求更高,银行可以搭国外进口商的便车⑦,倾向于选择处于高技术产业的出口商作为融资服务对象,降低信息搜集成本,也验证了Song等(2011)的研究结论⑧。具有很强出口导向性的高技术技术产业的发展,带动了银行信贷规模的扩张。

图5 我国高技术产业出口额占主营收入比重演变图

数据来源:图中指标根据历年《江苏统计年鉴》原始数据整理而来。

4.2我国高技术产业具有低风险的特征

从产业发展阶段来看,科技产业发展大致经历孵化期、初创期、成长期、成熟期、衰退期5个发展阶段,每一阶段面临着不同的风险,孵化期与初创期主要面临创业风险,成长期主要面临成本风险,成熟期主要面临被其他产品替代风险。我国现有的高技术产业相对于国内其他产业而言,是属于新兴的、科技含量高的产业,但对欧美日发达国家先进产业而言,基本处于成长期与成熟期的产业,如智能装备制造业(如数控机床、工业机器人制造业)和新材料制造业,处于产业成长期与成熟期的特点是国际市场需求稳定,产业发展的重点是设法降低产品的生产成本。因此我国高技术产业面临的任务更多地是引进消化先进技术以缩小与发达国家的技术差距,并扩大产业生产规模,形成自身的成本规模优势。因此,我国高技术产业面临的创业风险已大大降低。

从产业链价值创造来看,我国有些高技术产业主要处于产业链价值创造的末端。虽然整个产业属于高新技术产业,但在国内却处于组装加工环节,核心零部件的研发与市场渠道全被国外企业控制,相应的研发风险与市场风险都集中于国外厂商,国内高技术企业创业风险较低。例如虽然江苏电子及通讯设备制造业全国出口金额居于首位,但多数是凭借其廉价的劳动力优势开展来料加工业务。

因此,无论是从产业发展周期来看,还是产业链价值创造环节来说,我国高技术产业具有很低的产业风险特征,银行业愿意为风险较低、又具有相对成本优势的产业提供融资服务。

4.3国内主要资本市场融资上市门槛较高

我国资本市场的主体是主板市场,主板市场是指在沪深交易所上市交易的场所,包括深圳中小板市场,主板市场对发行人的营业期限、股本大小、盈利水平等方面有最低要求,主要面向较大资本规模与稳定盈利能力的成熟企业,而不是初创期或成长期的高科技企业。深圳创业板的建立是为了扶持高成长性的中小企业,以及建立创业风险投资退出机制,其上市条件虽然与主板市场相比有了较大放宽,但仍然在经营年限、盈利要求、资产要求方面有所规定,如持续经营时间“要3年以上”,净资产要求“最近一期末净资产不少于2000万”,盈利要求“最近两年连续盈利,且两年净利润不少于1000万,或最近一年盈利,且净利润不少于1000万,最近一年营业收入不少5000万”。

我国某些高技术产业技术水平接近国际先进水平,但由于主板与创业板上市要求较高,使得高技术产业很难通过资本市场上市融资,也影响了创业风险投资对处于孵化期和初创期的高技术产业的投资。

5建议与措施

2014年,我国人均GDP超过7500美元,正整体进入“高收入地区”,未来5~10年期间,我国更多产业将从“中国制造”转变为“中国创造”,将会出现越来越多的原始创新,高科技产业技术水平也将接近国际前沿,实体经济对金融市场的需求也将不断增加,成功的经济转型与产业升级,需要金融市场的大量支持。我国产业结构即将进入以服务业为主导的新阶段,制造业也正向高科技化、智能化、高附加值化方面转变,因此,必须采取措施推动高技术产业升级,促进金融业等生产性服务业的快速发展,

(1)支持科技信贷专营机构的发展。鼓励银行内部成立科技信贷专营部门,银行在高新园区就近设立科技支行;银行应配备专门人才队伍,科学制定科技信贷政策,创新科技信贷产品,满足科技型企业个性化的资金需求;公共财政给予科技贷款损失一定补贴,对从事科技信贷业务的机构给予所得税优惠。

(2)科技型企业应加大技术研发力度,提升自主创新能力,实现由“追赶”式发展向“超越”式发展。欧美发达国家研发经费占GDP的4%,而我国仅为2.1%,仍有不小差距,因此,企业、政府、科研机构应加大科研资金投入。同时推进产学研相结合,使得科研成果向市场化、产业化方向发展。政府要制定并落实好各项科技企业的财政与税收优惠政策,为企业从事科研创造良好宽松的环境。

(3)大力发展风险投资事业。风险投资不但能为处在孵化期与初创期的高新技术企业提供融资便利,而且能规范企业运营,帮助企业建立科学合理的内部治理体系,是高技术产业发展的强大推动力。要发挥政府性风险投资基金的引导作用,与社会资本密切合作,坚持市场基金运作模式。鼓励社会资本进入风投领域,加强自身科学管理,立足于长期目标,追求长期效益,共同与高技术产业发展壮大。目前专业人才的匮乏是制约我国风投事业发展的瓶颈,要培养和引进财金与工科技术相结合、敏锐的商业直觉与广泛人际关系相结合、深厚理论功底与丰富实践经验相结合的风险投资专业人才。

(4)鼓励高技术企业“新三板”挂牌上市交易。“新三板”全称为全国中小企业股权转让系统,成立于2012年9月,是经国务院批准设立的全国性证券交易场所,为非上市股份公司的股份公开转让、融资、并购等业务提供服务,是我国多层次资本市场体系建设的重要举措。新三板市场发展非常迅猛,截至2015年8月底,“新三板”上市企业共有3359家,总股本1735万股,总市值1408亿元。在“新三板”挂牌上市的条件不高,特别是没有资产、盈利、股本具体指标的限制,挂牌上市准备工作时间周期也较短,科技型企业在“新三板”挂牌上市,能够快速提升知名度,建立科学合理的内部治理结构,规范财务活动,为以后主板上市打下坚实的基础,也为风投基金退出提供了渠道。各级政府科技与企业主管部门,应将科技企业挂牌“新三板”作为企业工作的重点,对“新三板”进行广泛宣传,对辖区的科技企业进行筛选,建立“新三板”挂牌上市企业梯队,为科技型企业登陆“新三板”提供便利。

(5)加快推进资本市场注册制改革。发行注册制是指证券发行申请人依法将与证券发行有关的一切信息和资料公开,制成法律文件,送交主管机构审查,主管机构只负责审查发行申请人提供的信息和资料是否履行了信息披露义务的一种制度。高科技企业只需要公开所要求的信息,便能发行股票与上市,企业价值交由市场和投资者判断,从而使得真正优秀的高科技企业脱颖而出发展壮大,对发展我国高技术产业有着重要意义。现阶段,应加快证券法相关条款修订,扫清注册制的立法障碍,同时,不断努力完善法制环境,建设诚信体系,加强政府监管,提升市场主体素质,共同为顺利实施注册制创造良好的内外环境。

注释:

①创业风险主要由产品创新风险和市场风险组成,前者是指企业进行产品技术创新成功面临的不确定性,后者指企业提供的产品能否被市场接受的不确定性。

②市场环境的好坏与信用体系、产权保护、信息公开等制度完善程度与执行情况紧密相关。

③详见国家统计局《高技术产业(制造业)分类(2013)》)。

④为当年价,在本文中若不做特别说明,金额数据均为当年价。

⑤金融市场融资指A、H、N、B股票市场筹资额。

⑥由于缺少年度金融机构信贷融资额数据,用固定资产投资国内贷款额来代替信贷融资额;又因为证券市场融得的资金主要用于项目固定资产投资建设,因此,可将金融市场融资额与固定资产投资国内贷款额比值作为金融流量结构衡量指标。

⑦银行面临众多的资金需求者,面临着信息不对称的风险,为了筛选出低风险的客户,银行将采取“事前调查”和“事后跟踪”的方式,收集客户信息。

⑧Song等(2011)考察了银行体系对中国经济增长、投资回报、贸易盈余、要素再分配等方面的影响,得出在信息非对称的情况下,银行更倾向于出口产业。

参考文献

[1]龚强.产业结构、风险特征与最优金融结构[J].经济研究,2014,(4):4~16

[2]范方志.中国地区金融结构转变与产业结构升级研究[J].金融研究,2003,(11):36~48

[3]鲍金红.中部六省金融结构调整与产业结构升级互动研究[J].经济纵横,2013,(7):126~130

[4]朱磊.台湾产业结构与金融结构关系的研究[J].台湾研究,2010,(6):35~40

[5]刘亮.金融推动江苏产业结构升级研究[J].苏州大学学报,2012,(2):123~127

Chinas High Tech Industry Development,Financial Structure

Optimization and Industrial Upgrading

——Based on the Optimal Financial Structure Theory

Zhang Zhen1,2

(1.Yancheng Teachers University,Yancheng 224000,China;

2.Yancheng Finance Research Institute,Yancheng 224000,China)

〔Abstract〕According to the optimal financial structure theory,the development of hi-tech industry will drive the financial structure into the direction of financial liberalization.In view of the situation of Chinese financial structure and industrial development,econometric model of two variables with the financial and industrial factor is established applying single whole,co-integration test and Granger method.With the estimation of the model,it is revealed that ascending proportion of high-technology industries in manufacturing industry in Jiangsu did not lead to the development of direct finance,but strengthen the indirect finance.The relationship between the financial structure and hi-tech industry is explained from three aspects of the bank“free-rider”,low risk characteristics and capital market threshold.Nowadays,service industry has been becoming dominant industry,and manufacture has been becoming science and intelligence oriented.Suggestions are raised for development of direct finance and hi-tech industry in the period of 13th five-year planning.

〔Key words〕financial structure;hi-tech industry;optimal financial structure theory;industrial upgrading;direct finance;indirect finance

(责任编辑:王平)

作者简介:张桢,盐城师范学院商学院金融系讲师,盐城金融研究院博士。研究方向:金融与产业经济。

基金项目:本文受江苏沿海开发研究院“江苏沿海地区现代服务业和制造业融合发展研究”(项目编号:RIJCD15003)项目支持。

收稿日期:2015—11—09

中图分类号〔〕F832〔

文献标识码〕A

DOI:10.3969/j.issn.1004-910X.2016.02.014