杨国忠 杨明珠

(中南大学,长沙 410083)

基于CEO变动调节效应的高管团队特征对企业研发投资及技术创新绩效的影响研究

杨国忠杨明珠

(中南大学,长沙410083)

摘要〔〕本文以信息技术业上市公司2011~2014年的数据为样本,运用逐步多元回归分析的方法,通过逐步引入高管团队特征变量、CEO变动变量、CEO变动变量与高管团队特征变量交互项对因变量研发投资及技术创新绩效影响进行了回归分析。结果表明:CEO变动对研发投资和技术创新绩效具有显着的正向相关关系;CEO变动可以部分调节高管团队特征对研发投资和技术创新绩效的影响;高管团队持股与年龄异质性与技术创新绩效显着正相关;两职合一与研发投资显着负相关;任期异质性和教育程度异质性与研发投资显着正相关。

关键词〔〕CEO变动高管团队特征研发投资技术创新绩效

引言

自从HAMBRICK等提出高阶梯队理论(Upper Echelons Theory,UE)以来[1],大量的文献开始关注高层管理团队(TMT)特征对企业战略和绩效的影响,然而结论莫衷一是。国内近年来也从各个角度研究了TMT特征对企业研发投入和技术创新绩效的影响。从最开始的TMT特征的直接效应,如韦小柯[2]和李华晶[3]在2006年分别用上市公司数据和问卷调查数据对TMT特征(年龄、教育程度、技术背景)与R&D投入关系和企业创新关系的直接影响进行研究,熊艳[4]在2009年加入了高管团队持股数量的影响。然后学者们开始关注各种调节变量,马富萍[5]2010年以高管团队行为整合为调节变量、黄越[6]2011年以股权集中度为调节变量、陈守明[7]在2012年以管理自由度为调节变量分别对高管团队特征与技术创新绩效的关系进行了研究。之后学者们开始关注相关的中介变量,罗明新[8]在2013年以研发投资为中介变量对高管团队特征与企业创新绩效的关系进行了研究。最近两年,学者们在前人的基础上对高管团队特征的研究更加细致,雷怀英2014年加入了效益约束的调节变量,并且模型也有一定的创新,张卫宁[9]2015年在特征与绩效之间加入了战略变革的因素。

然而以往大多数的研究都是从静态角度进行的,很少有文献从动态角度关注CEO变动如何调节TMT特征对企业研发投资与技术创新绩效的影响。即使有研究CEO变动的,也仅仅是关注CEO继任与企业财务绩效的影响,很少研究在CEO变动调节作用下高管团队特征对企业研发投资和技术创新绩效的影响。本研究选取沪深上市的信息技术业企业为研究样本,探讨了CEO变动调节作用下高管特征对企业研发投资与技术创新绩效的影响。

1理论分析与研究假设

1.1CEO变动、研发投资及技术创新绩效

基于盈余管理理论,由于我国高管薪酬激励契约还不像国外那样完善,这使得不管是离任的CEO还是继任的CEO都有操纵盈余的动机。而操纵盈余主要的手段之一就是进行研发投资。新任CEO在任职初始阶段基于盈余大清洗的目的倾向于加大研发投入力度,使刚上任年度的短期盈利急速下降[10],企业很可能在CEO任期第一年加大研发投入。因为CEO是企业的权力中心,他控制和指挥着企业实现其战略目标的各种资源,所以更换CEO直接决定企业的经济和政策环境,影响企业的经营绩效[11]。如果从创新技术绩效的视角出发,以企业专利申请数量作为衡量指标,发现CEO倾向于在任期初始阶段进行大量的研发决策,导致企业的研发水平较高,从而提升创新技术绩效的水平[12]。CEO变动往往伴随高管团队的调整,高管团队调整对企业短期绩效变化有显着正向影响[13]。据此,提出如下假设:

H1:CEO变动与技术创新绩效显着正相关。

H2:CEO变动与研发投资显着正相关。

1.2高管特征与技术创新绩效

基于HAMBRICK在1984年提出的高阶梯队理论,高管人口统计学特征反映TMT的认知基础、价值观、洞察力等内部特质,TMT的这些特质通过相互作用会影响其对公司战略决策信息的处理和过滤,从而影响企业绩效。很多学者对UE理论进行了扩展和整合,大家一致选取TMT的年龄、教育背景和任期等特征来量化TMT成员的能力和个性。

高管人口统计学特征包括了很多因素,然而大多数文献只是对几个重要因素进行研究。由于女性高管具有柔性化管理特质,使其更容易做出适应环境的技术战略,有助于创新能力的提升[14,15]。而受教育程度反映出公司高管人员的个性、认知和价值观,可以反映出个体认知环境复杂性的能力和处理信息的能力,所以教育水平对公司的绩效改善有显着影响[1]。高管团队任期越长,相互之间越了解,越容易配合,所以任期越长对创新越有利[5,16]。董事长和总经理两职分离可以避免董事长作为总经理对股东进行利益输送,从而抑制企业的研发投入,反过来两职合一会抑制企业创新能力[17]。委托代理理论认为管理者往往与股东的利益不一致,从而导致管理者对公司的长远发展关注度不够,如果以公司股票作为激励,可以促进高管进行技术创新[18]。

TMT异质性是指TMT成员之间年龄、团队任期、教育背景、职能背景以及重要的认知观念、价值观的差异程度。国外有很多文献对TMT异质性和企业绩效的关系进行了理论和实证研究,得出来的结论并不一致。有些文献基于相似相吸理论认为人喜欢和自己相似的个体进行互动,这样内部团队之间的冲突较少,所以异质性对企业绩效有消极影响。另外一些文献基于互补理论认为异质性可以优化并提高团队能力,从而提高团队决策能力和协调组织能力,所以认为异质性对企业绩效有积极影响。本研究倾向于互补理论的观点,认为异质性可以优化团队结构特征,从而正向影响技术创新绩效[5,19]。据此,提出如下假设:

H3a:女性高管参与与技术创新绩效显着正相关。

H3b:TMT年龄与技术创新绩效显着负相关。

H3c:TMT教育程度与技术创新绩效显着正相关。

H3d:TMT任期与技术创新绩效显着正相关。

H3e:两职合一与技术创新绩效显着负相关。

H3f:TMT持股与技术创新绩效显着正相关。

H4a:年龄异质性与技术创新绩效显着正相关。

H4b:任期异质性与技术创新绩效显着正相关。

H4c:教育程度异质性与技术创新绩效显着正相关。

1.3高管特征与研发投资

目前为止已经有大量文献,对高管团队的年龄、任期、教育背景、职业特征、两职合一、高管持股等方面的人口统计学特征与企业创新投入关系进行了研究,最近几年在此基础上加入了各种调节变量,丰富了我们的理论与实证研究。随着年龄的增长,管理者不愿意接受创新性思想,从而不进行创新性决策[20]。大多数的研究表明高管团队的受教育水平对技术创新是有积极作用的,因为高管团队受教育水平越高,其认知程度越复杂,探索信息的能力越强,能够产生的创新性解决方案越多[21]。高管任期越长,其对公司情况越了解,更愿意承担研发投资的风险,所以R&D支出与高管任期显着正相关[22]。而董事长代表大股东的利益,如果兼任CEO一职就是将决策权和经营权集于一身,方便其向大股东输送利益,不利于企业的研发投入[23]。委托代理理论认为股东和管理者的利益不一致,为了统一两者利益,很多公司往往给管理者配有一定的股票,使两者对待风险的态度趋同,从而有利于企业技术创新投入[18]。

高管团队任期的异质性使其可以打破企业原有的管理模式、重新调整企业的创新战略,所以高管团队的任期差异性越高,企业创新战略的改变程度越大,从而研发投入越多[1]。TMT年龄异质性和任期异质性会显着促进企业创新投入,而TMT教育程度异质性也会显着促进企业创新[24,25]。据此,提出如下假设:

H5a:女性高管参与与研发投资显着正相关。

H5b:TMT年龄与研发投资显着负相关。

H5c:TMT教育程度与研发投资显着正相关。

H5d:TMT任期与研发投资显着正相关。

H5e:两职合一与研发投资显着负相关。

H5f:TMT持股与研发投资显着正相关。

H6a:年龄异质性与研发投资显着正相关。

H6b:任期异质性与研发投资显着正相关。

H6c:教育程度异质性与研发投资显着正相关。

1.4CEO变动对高管团队特征的调节作用

新任CEO为实施转型战略有可能对TMT团队进行调整,也有可能高管自身对CEO的领导风格感到不满而主动离职,所以说CEO变动后往往会导致管理层其他人员的变更[26],从而影响高管团队整体特征。国内有学者通过实证研究了新任CEO特征以及高管团队异质性的调节作用对企业绩效改善的影响[27]。基于高阶梯队理论,探讨了企业新任CEO继任后,TMT异质性、战略变革和绩效改善的关系[9]。据此,提出如下假设:

H7:CEO变动对高管团队特征与技术创新绩效关系具有调节作用。

1.5研发投资与技术创新绩效

资源基础观认为,研发活动作为创新输入的主要资源之一,由于其具有稀缺性特征,会对创新绩效产生积极的影响。充足的研发资金作为创新关键性投入有利于公司进行差异化的研发项目活动,形成专属性技术。而对研发人员的投入又有利于公司的知识资产的累积,间接性利于创新[28],因此R&D投入与企业创新绩效之间是正相关关系[29]。另外一些学者认为,企业不仅可以通过研发投入提高企业的创新绩效,也可以通过企业合并提高创新能力,所以R&D活动与企业创新绩效之间的关系并不显着[31]。由于本研究的样本选取的是信息技术行业,这个行业非常关注技术创新,所以企业的创新能力很依赖研发投入,因此提出如下假设:

H8:研发投资与技术创新绩效显着正相关。

1.6研发投资的中介作用

根据高阶理论“高管特征——战略选择——企业绩效”的模式,高管团队是通过研发投资的资源配置而影响企业的绩效,特别是企业技术创新绩效[32]。国内学者罗明新对研发投资的中介作用做了实证研究,验证了研发投资的中介作用的合理性[8]。考虑到资源配置对创新的重要作用,结合高阶理论和资源基础观,本研究在高管团队特征与企业技术创新之间加入了研发投资的中介作用,这样分析使高管团队与企业绩效之间的关系更加清晰,逻辑框架更加合理。据此,提出如下假设:

H9:研发投资在高管团队特征与企业技术创新绩效之间起到了中介作用。

2研究设计

2.1样本选取与数据来源

本研究为了控制行业差异对研究结果的影响,只选证监会行业分类标准下沪深两市信息技术业的上市公司作为样本,年度选取2011~2014年,所有数据来源于国泰安数据库(CSMAR)、巨潮资讯网(样本公司年报)、中国专利数据库(知网版)。在原始227家上市公司基础上剔除数据缺失的公司,剩余50家数据齐全的公司,共200条有效数据。数据处理采用Eviews6.0统计分析软件,采用逐步多元回归分析方法。

2.2变量说明及测量

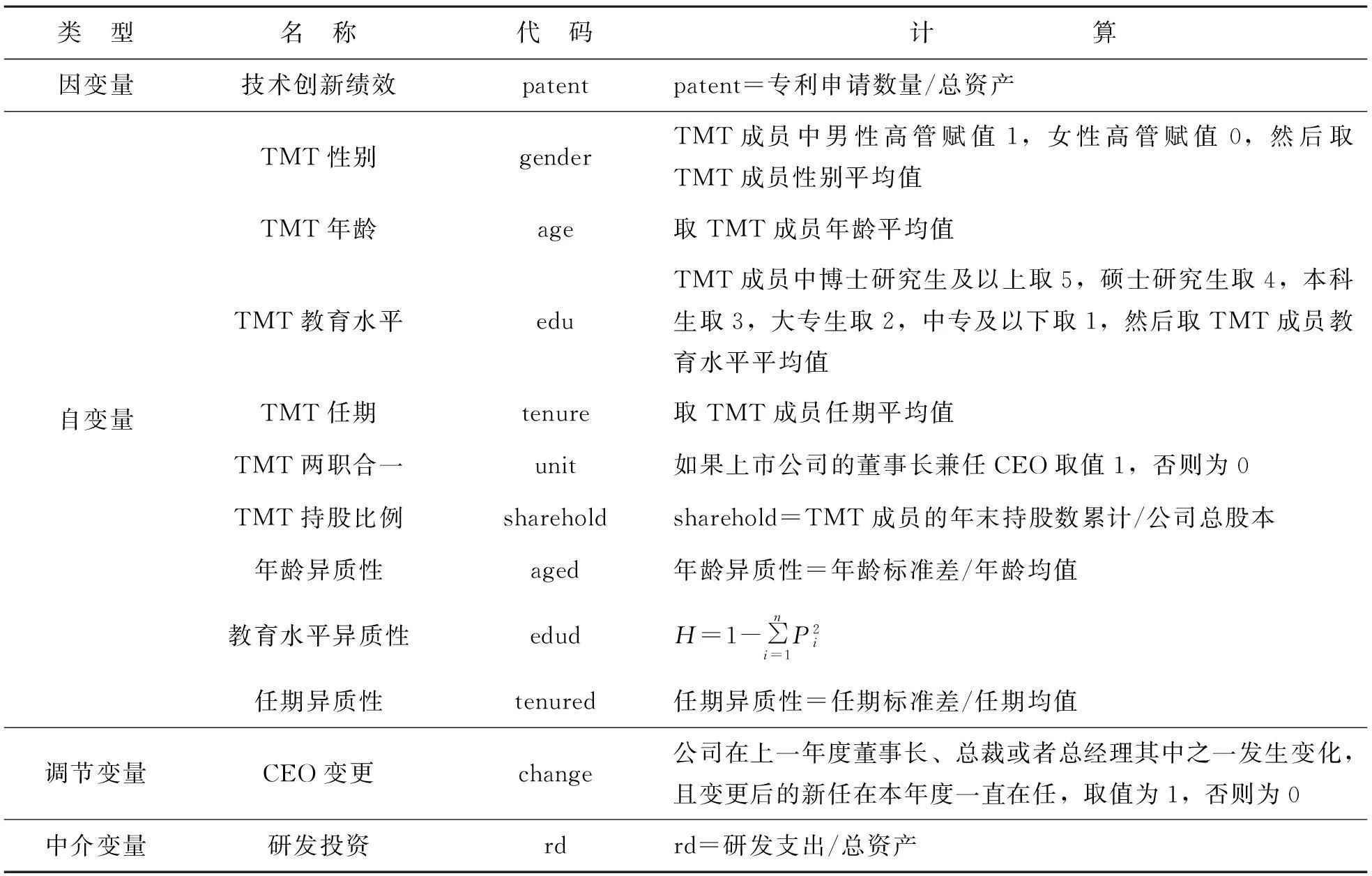

2.2.1因变量与自变量说明

由于专利申请数量数据获取简单易行,所以把它作为衡量自变量创新绩效的指标。采用变异系数作为衡量TMT年龄异质性、TMT任期异质性的指标,采用Herfindal-Hirschman系数衡量TMT教育水平异质性。

2.2.2调节变量与中介变量说明

企业的董事长、总裁和总经理虽然有明确的分工,但是对公司的经营决策都会产生重大影响,所以本研究把他们的变更都视同CEO变更。研发支出来源于企业年报,含资本化支出和费用化支出;由于我国股票市场存在非流通股,所以企业的市场价值准确性不够,而收入又很容易被管理者进行盈余操纵,所以选择R&D支出/总资产作为衡量指标。

2.2.3控制变量包含公司规模、TMT规模、盈利能力、总资产负债率、地区特征虚拟变量和年度虚拟变量

大企业凭借雄厚的资金优势,比小企业更有条件进行研发投资;团队规模会影响团队异质性,团队规模越大,其异质性会越高;负债使公司面临支付利息换本金的压力,负债越高,企业的创新投资决策将会越谨慎;中国由于政策原因导致地区经济发展不平衡,东部地区经济实力较强在R&D支出上较多;为了控制宏观经济的影响加入年度变量。

2.2.4高管团队说明

根据CSMAR数据库定义:董事长、副董事长、董事、独立非执行董事、监事会主席、监事、总裁、执行总裁、高级副总裁、财务总监、总会计师、总经济师等。本研究所含的变量名称、编码、计算见表1。

表1 变量说明及计算

3实证分析与结果

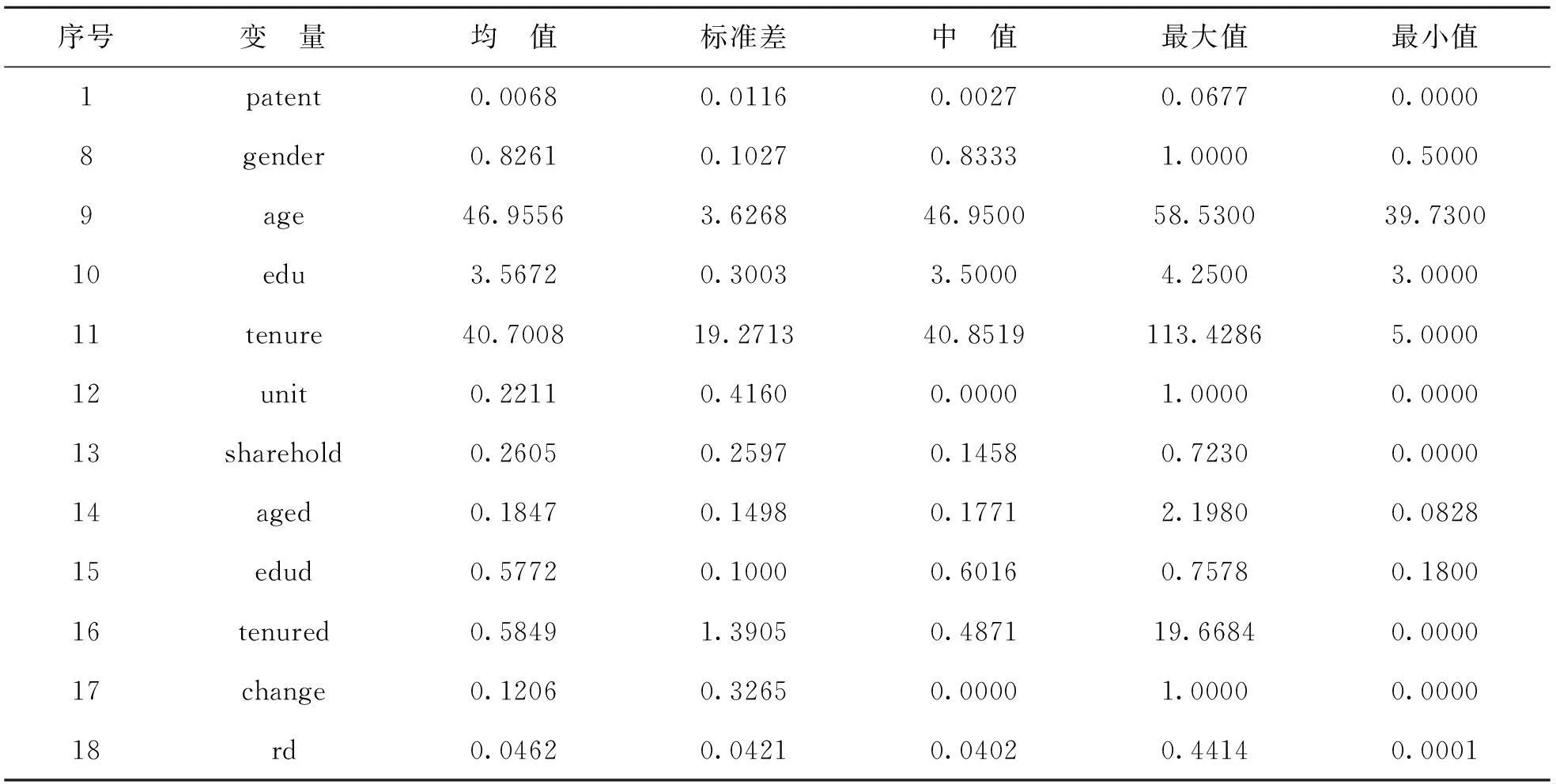

3.1变量的描述性统计

变量的描述性统计如表2所示,在研究期间的200个样本中有12%发生了CEO变更,即有24个CEO变更样本,变更的比例比较小。研发投资强度的均值是0.0462,说明信息技术行业的研发投资强度已经高于普通企业的研发投资强度;最大值是0.4414,最小值0.0001,说明我国信息技术业对研发投资的重视程度相差很大。技术创新绩效均值是0.0068,说明每百万元资产的专利申请数平均是0.0068,这个值小于罗明新2013年对中国创业板上市公司的研究,由于样本期间和样本数都不一致,所以没有可比性[8]。董事长同时兼任CEO的样本占22.11%,有57个。所选取的样本中年龄异质性相对较低,均值为0.1847,而教育程度和任期异质性相对较高,分别为0.5772和0.5849。

表2 变量的描述性统计(N=200)

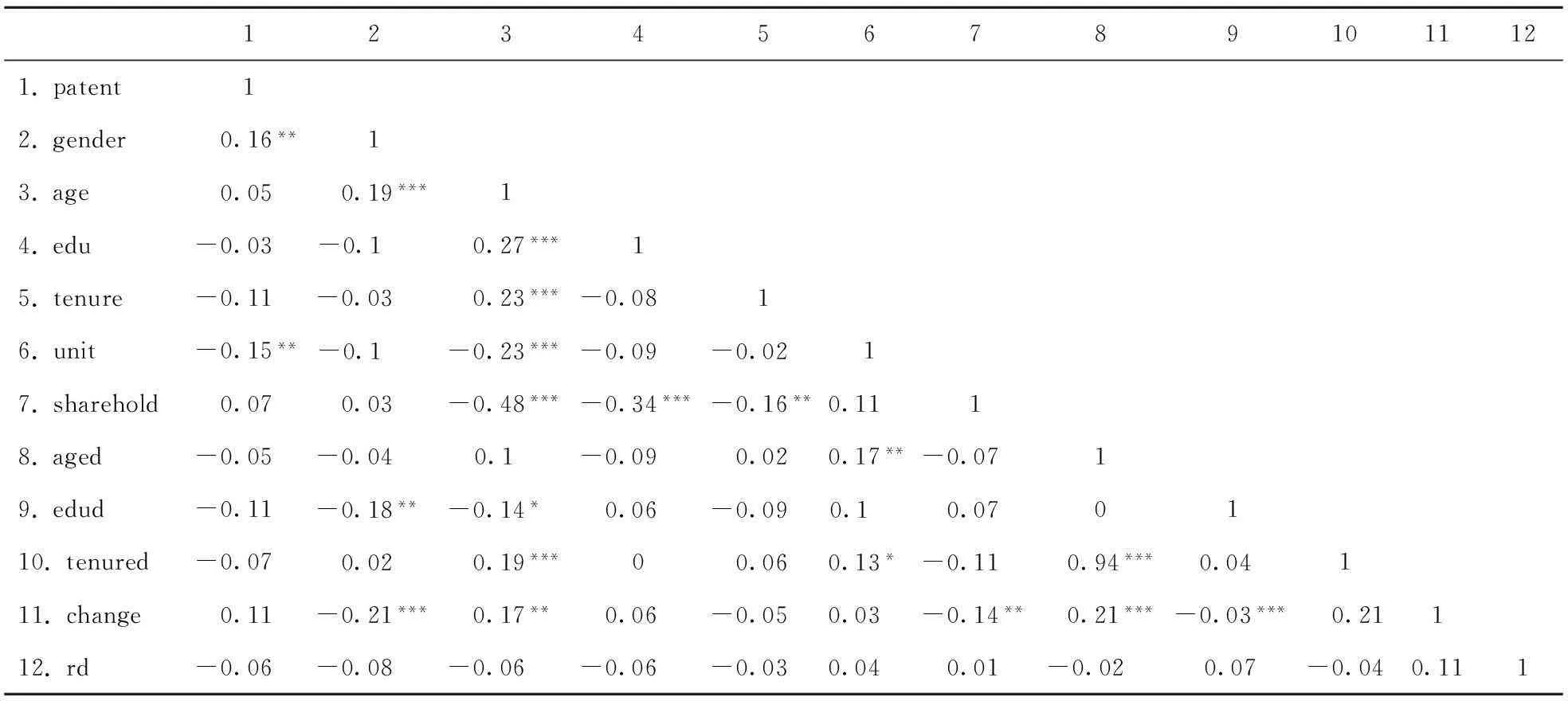

3.2变量的相关性分析

表3是变量间的相关系数矩阵,可以看出CEO变更变量(change)和技术创新绩效变量(patent)相关系数为0.11,初步支持了本研究的假设H1。CEO变更变量和研发投资变量(rd)相关系数也为0.11,初步支持了本研究的假设H2。相关关系只能初步解释变量之间的关系,系统性的影响还需要通过深入分析。

表3 变量的相关性分析(N=200)

注:***、**、*分别表示p<0.01、p<0.05、p<0.1双尾检验,下同。

3.3假设检验结果

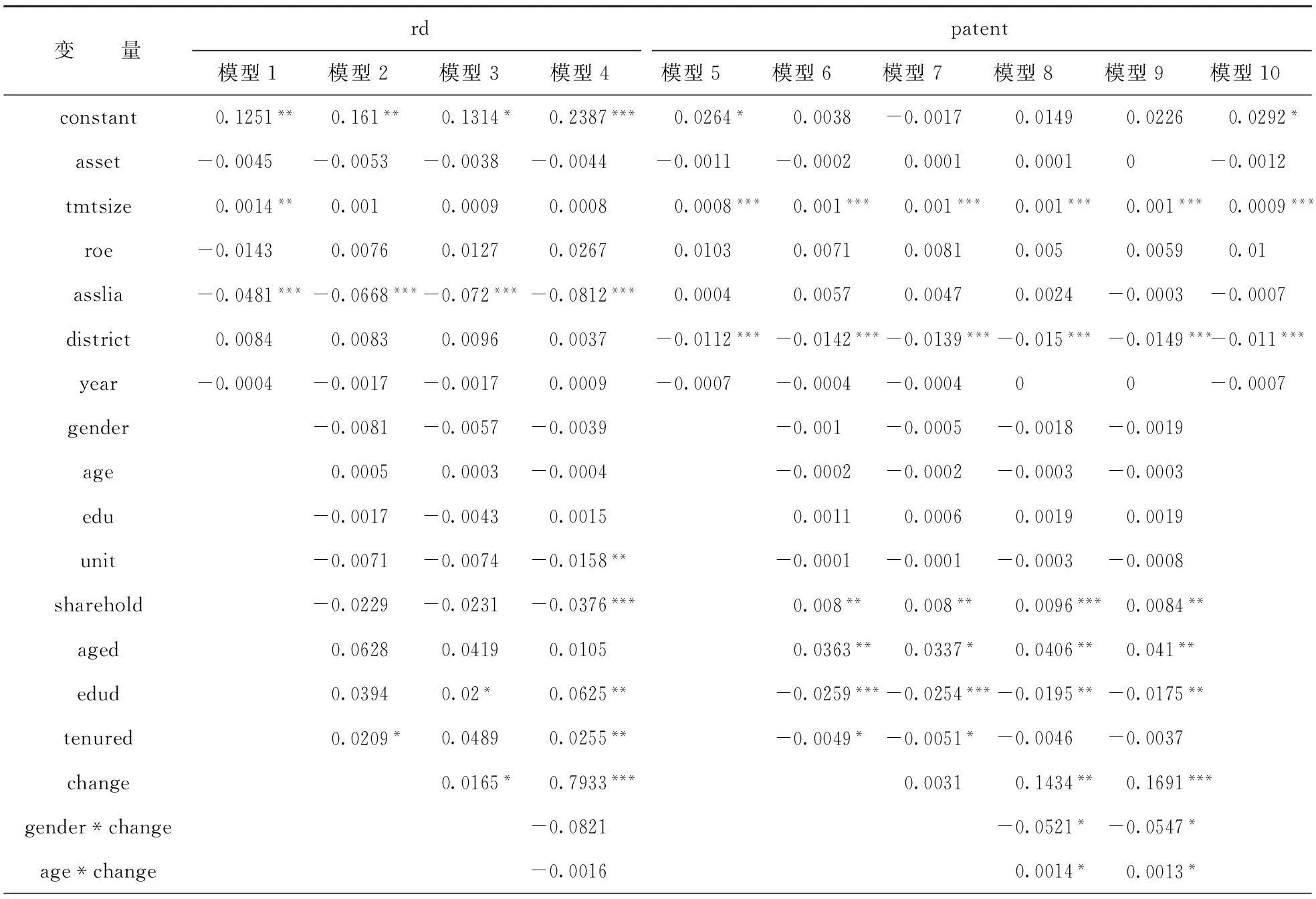

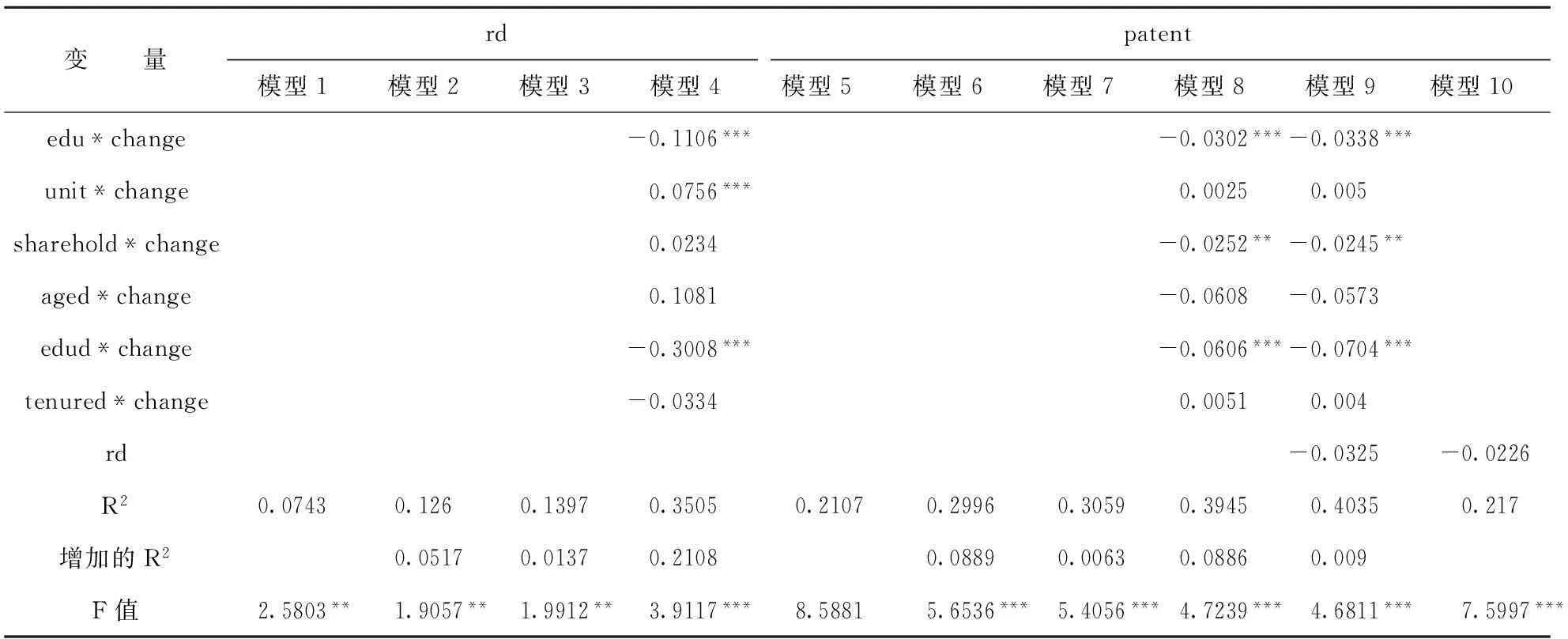

假设检验结果如表5所示。TMT任期tenure和年度虚拟变量year,TMT任期tenure和TMT年龄之间的方差膨胀因子(VIF)大于10,说明存在多重共线性问题。去掉变量tenure后,所有自变量的方差膨胀因子均小于7,说明数据不再存在多重共线性问题。

DW统计量在1.81~2.04之间,接近2,所以不存在一阶序列相关。除了模型5没有通过F值检验外,其他模型都通过,说明其他模型整体有效。考虑到CEO变动调节变量和研发投资中介变量的影响,本研究采用逐步回归的方法,依次加入控制变量、调节变量、自变量、自变量和调节变量的交互项、中介变量。

3.3.1CEO变动调节效应下高管团队特征对研发投资的影响

以研发投资作为因变量,将控制变量引入方程中,得到模型1,验证控制变量的有效性,结果发现高管团队规模显着地正向影响研发投资(β=0.0014,p<0.05),资产负债率显着地负向影响研发投资(β=-0.0481,p<0.05),引入的控制变量部分有效。

接着将自变量高管团队特征引入方程中,得到模型2,模型2的R2值增加0.0517,说明引入特征变量对因变量的变异有显着影响。只有任期异质性显着地正向影响研发投资(β=0.0209,p<0.1),假设H6b通过显着性验证。

然后将调节变量CEO变动引入方程中,得到模型3,模型3的R2值增加0.0137,说明引入CEO变动变量对因变量的变异有显着影响,而且CEO变动显着地正向影响研发投资(β=0.0165,p<0.1),假设H2通过显着性检验。

最后将调节变量与自变量的交互项引入方程中,得到模型4,模型4的R2值增加0.2108,说明CEO变动与高管人口统计学特性的交互效应对研发投资的解释力度很强。两职合一(β=-0.0158,p<0.05)、高管持股(β=-0.0376,p<0.01)和教育程度异质性(β=0.0625,p<0.05)也通过了显着性检验,假设H5e和H6c通过了显着性检验;而且任期异质性显着程度得到了提高。CEO变动负向调节高管团队平均年龄对研发投资的影响(β=-0.1106,p<0.01),CEO变动正向调节两职合一对研发投资的影响(β=0.0756,p<0.01),CEO变动负向调节高管团队平均异质性对研发投资的影响(β=-0.3008,p<0.01),而且因为与高管团队静态特征交互后,CEO变动对研发投资的正向影响变强(β=0.7933,p<0.01)与没有交互项之前相比(β=0.0165,p<0.1)。

3.3.2CEO变动调节效应下高管团队特征对技术创新绩效影响

以技术创新绩效作为因变量,将控制变量引入方程中,得到模型5,模型没有通过显着性检验。发现高管团队规模显着地正向影响技术创新绩效(β=0.0008,p<0.01),地区特征显着地负向影响技术创新绩效(β=-0.0112,p<0.01),引入的控制变量部分有效。

将自变量高管团队特征引入方程中,得到模型6,模型6的R2值增加0.0889,说明引入特征变量对因变量的变异有显着影响。TMT持股比例显着地正向影响技术创新绩效(β=0.008,p<0.05),假设H3f通过显着性验证;TMT年龄异质性显着地正向影响技术创新绩效(β=0.0363,p<0.05),假设H4a通过显着性验证;TMT教育程度异质性显着地负向影响技术创新绩效(β=-0.0259,p<0.01),假设H4b没有通过验证;TMT任期异质性(tenured)显着地负向影响技术创新绩效(β=-0.0049,p<0.1),假设H4c没有通过验证。

将调节变量CEO变动引入方程中,得到模型7,模型7的R2值增加0.0063,说明引入CEO变动变量对因变量的变异有显着影响,然而CEO变动对技术创新绩效的影响并不显着,假设H1没有通过显着性检验。

将调节变量与自变量的交互项引入方程中,得到模型8,模型8的R2值增加0.0886,说明CEO变动与高管人口统计学特性的交互效应对技术创新绩效的解释力度很强。调节效果很明显,CEO变动对技术创新绩效的影响也变得显着了(β=0.1434,p<0.05),H1通过了显着性检验。CEO变动负向调节TMT性别(β=-0.052,p<0.1)、TMT教育程度(β=-0.0302,p<0.01)、TMT持股(β=-0.0252,p<0.05)、教育程度异质性(β=-0.0606,p<0.01)对技术创新绩效有显着影响;CEO变动正向调节TMT年龄(β=0.0014,p<0.1)对技术创新绩效有显着影响。假设H7得到部分显着性验证。

3.3.3研发投资的中介作用

将研发投资引入模型8中,得到模型9,虽然模型的R2值增加0.009,但是研发投资并没有通过显着性检验,说明研发投资对技术创新绩效的影响不显着,假设H8没有通过显着性检验。

将中介变量研发投资引入模型5中,得到模型10,然而研发投资并没有通过显着性检验,说明研发投资并不是高管特征与技术创新绩效的中介变量,假设H9并没有得到验证。

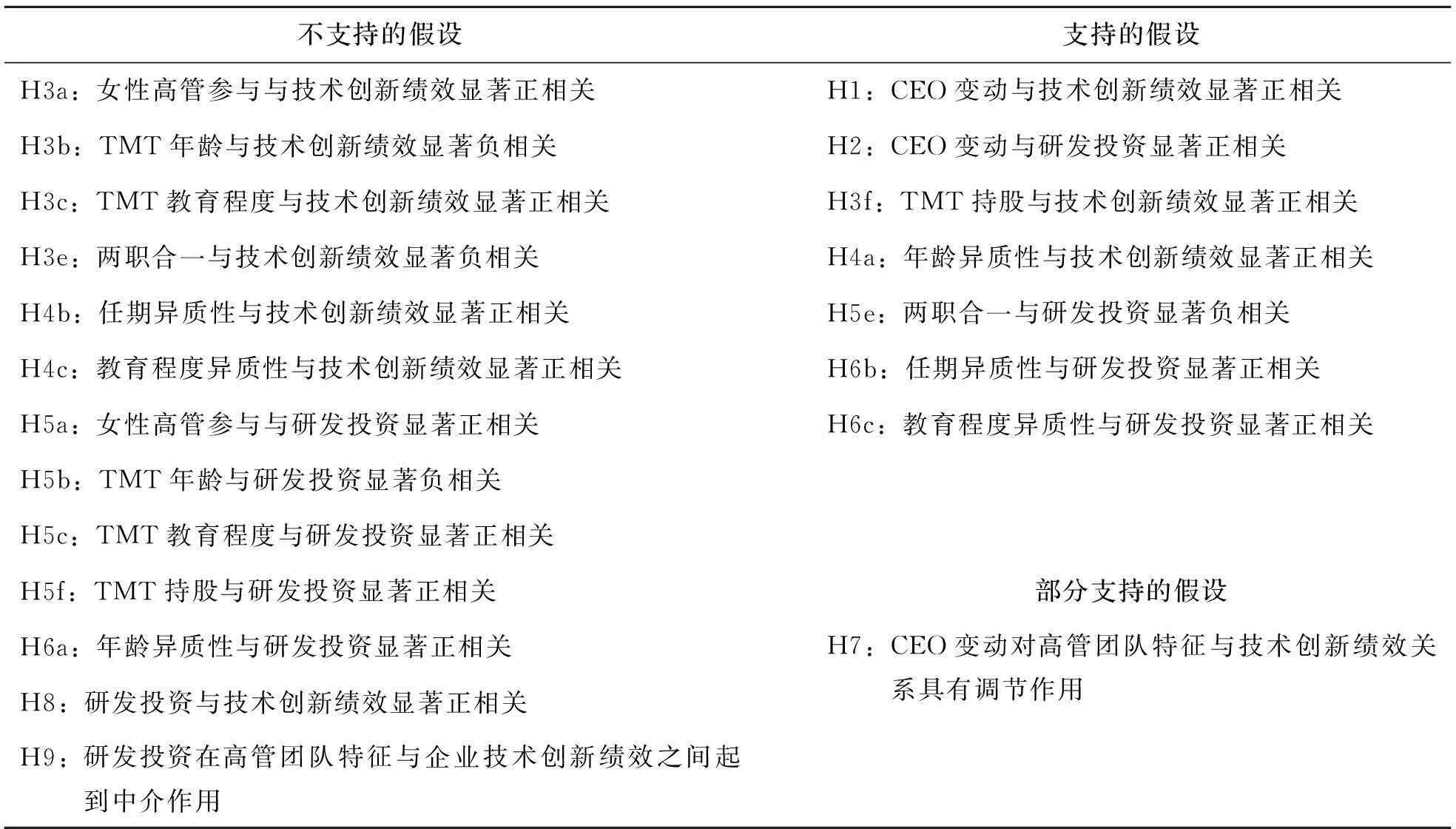

综上对研究假设验证结果进行了统计如表4。

表4 研究检验结果

表5 OLS估计下逐步多元回归分析

续 表

4结语

本文利用信息技术业上市公司2011~2014年的数据,研究CEO变动调节作用下高管团队特征对研发投资及技术创新绩效的影响,同时也研究了研发投资的中介作用。

在现实层面,根据本研究的实证结果,既然CEO变动会正向显着影响企业研发投资和技术创新绩效,那么企业为了提升创新能力,可以考虑CEO的变更,CEO任期太长可能产生惰性,新任CEO出于盈余管理的目标会增加研发投资从而提高技术创新绩效。而且CEO变更也会伴随着一定程度的高管团队变更,从而调节高管团队特征对企业研发投资和技术创新绩效的影响,所以CEO变更具有杠杆作用,不仅其自身会影响企业研发投资和技术创新绩效,通过调整高管管理团队也会间接调节高管团队对研发投资和技术创新绩效的影响。

在理论层面,本研究尝试把高阶梯队理论、盈余管理理论以及资源基础观3个理论结合,做出更符合现实问题的实证研究。本研究也验证了学者们基于高阶梯队理论得出的一些结论,比如TMT持股与技术创新绩效显着正相关、年龄异质性与技术创新绩效显着正相关、两职合一与研发投资显着负相关、任期异质性与研发投资显着正相关、教育程度异质性与研发投资显着正相关。

本研究的局限在于,为了控制行业的影响,只选取信息技术业,样本不全面,研究结果不能解释其他行业;只是从人口统计学特征上面对高管团队特征进行描述,会存在一定的片面性,没有办法衡量高管的心理特征。针对以上不足,未来可以选取更加广泛的样本进行研究,提升研究的适用性范围;扩大高管团队特征变量的选取,不仅仅局限于人口统计学特征。

参考文献

[1]Hambrick DC.Mason P A.Upper Echelons:The Organization as a Reflection of its Top Managers[J].Academy of Management Review,1984,9(2):193~206

[2]韦小柯.高层管理团队特征与企业R&D投入关系研究[J].科学学研究,2006,(12):553~557

[3]李华晶,张玉利.高管团队特征与企业创新关系的实证研究:以科技型中小企业为例[J].商业经济与管理,2006,(5):9~13

[4]熊艳,梁莱歆.管理层持股与企业技术创新选择:基于环境调节效应[J].软科学,2009,23(7):72~75

[5]马富萍,郭晓川.高管团队异质性与技术创新绩效的关系研究:以高管团队行为整合为调节变量[J ].科学学与科学技术管理,2010,(12):186~191

[6]黄越,杨乃定,张宸璐.高层管理团队异质性对企业绩效的影响研究:以股权集中度为调节变量[J].管理评论,2011,(11):125~168

[7]陈守明,唐滨琪.高管认知与企业创新投入:管理自由度的调节作用[J].科学学研究,2012,30(11):1723~1734

[8]罗明新,马钦海,胡彦斌.政治关联与企业技术创新绩效:研发投资的中介额作用研究[J].科学学研究,2013,(6):938~947

[9]李卫宁,李莉.TMT异质性、战略变革与绩效改善的关系研究:基于绩效下滑的非多元化企业的数据实证[J].中国管理科学,2015,(6):153~162

[10]范淑玉.中国特定制度背景下上市公司盈余管理研究[D].天津:天津财经学院,2004:17

[11]徐金发,张兵.影响总经理继任的五大因素[J].经济理论与经济管理,2003,(11):46~50

[12]BERESKIN F L,HSU P H.Bringing in Changes:The Effect of New CEOs on Innovation[R].Working Paper,University of Delaware,2014

[13]李卫宁,张袆宁.新任CEO特征、管理团队调整与企业绩效:基于ST上市公司的数据实证[J].中国管理科学,2014,(8):47~56

[14]曾萍,邬绮虹.女性高管参与对企业技术创新的影响:基于创业板企业的实证研究[J].科学学研究,2012,(5):773~781

[15]陈宝杰.女性参与高管团队对企业创新绩效的影响:来自中国中小板上市公司的实证分析[J].科技进步与对策,2015,32(5):146~149

[16]贺小刚.家族成员组合与公司治理效率:基于家族上市公司的实证研究[J].南开管理评论,2010,23(6):98~105

[17]郭海.监督机制、企业家创业能力与绩效关系研究[J].商业经济与管理,2010,(6):40~46

[18]石盛林,陈圻,张静.高管团队任职风格对技术创新的影响:基于中国制造业的实证研究[J].科学学研究,2011,29(8):1251~1257

[19]谢凤华,姚先国.高层管理团队异质性与企业技术创新绩效关系的实证研究[J].科研管理,2008,(6):65~73

[20]贺远琼,杨文.基于Meta分析的高管团队特征与企业绩效关系研究[J ].软科学,2009,23(1):12~24

[21]雷怀英,乔睿蕾,魏亚平.效应约束下高管团队特征对企业创新投入的影响:基于HLM模型[J].科技进步与对策,2014,(16):104~111

[22]刘运国,刘雯.中国上市公司的高管任期与R&D支出[J].管理世界,2007,(1):128~136

[23]丁安娜,刘景江.高管团队行为整合、创新行为与创新绩效关系研究[J].科学学与科学技术管理,2012,(12):71~76

[24]朱国军,吴价宝.高管团队人口特征、激励与创新绩效的关系研究:来自中国创业板上市公司的实证研究[J].中国科技论坛,2013,(6):143~150

[25]周建,金媛媛.董事会人力资本、CEO权力对企业研发投入的影响研究:基于中国沪深两市高科技上市公司的经验证据[J].科学学与科学技术管理,2013,(3):170~180

[26]FEE C E,HADLOCK C J.Management Turnover Across the Corporate Hierarchy[J].Journal of Accounting and Economics,2004,37(1):3~38

[27]李卫宁,吴荻.基于TMT年龄和任期异质性调节效应的新任CEO显性特征与经营绩效关系研究[J].管理学报,2014,(8):1158~1168

[28]Thornhill S.Knowledge,Innovation and Firm Performance in High-and Low-technology[J].Journal of Business Venturing,2006,21(5):687~703

[29]丁宝军,朱桂龙.基于知识结构的R&D投入与技术创新绩效关系的实证分析[J].科学学与科学技术管理,2008,(8):29~34

[30]郑强国,丁文涵.团队异质性对研发团队绩效的影响机理研究[J].工业技术经济,2013,(4):16~24

[31]Lin B W,Lee Y,Hung S C.R&D Intensity and Commercialization Orientation Effects on Financial Performance[J].Journal of Business Research,2006,(59):679~685

[32]Bertrand M,Schoar A.Managing with Style:The Effect of Managers on Firm Policies[J].The Quarterly Journal of Economics,2003,118(4):1169~1208

The Impact of TMT Characteristics on Firm R&D Investment and

Technological Innovation Performance under CEO Turnover

Yang GuozhongYang Mingzhu

(Central South University,Changsha 410083,China)

〔Abstract〕Based on a database covering IT industry listed companies of 2011-2014,a stepwise procedure was used to built the model adding the variables gradually.The conclusions show that:CEO turnover has positive effect on firm technological innovation performance and R&D investment.The CEO turnover partly regulates the effect of TMT characteristics on firm technological innovation performance and R&D investment.The proportion of TMT ownership has positive effect on firm technological innovation performance.Part-time CEO has positive effect on R&D investment.The heterogeneity of tenure and education level has positive effect on R&D investment.

〔Key words〕CEO turnover;TMT characteristics;R&D investment;technological innovation

(责任编辑:史琳)

作者简介:杨国忠,中南大学商学院副教授,博士。研究方向:技术创新与管理、投融资决策与风险管理。杨明珠,中南大学商学院硕士研究生。研究方向:技术创新与管理。

基金项目:国家自然科学基金项目(项目编号:71172100);湖南省哲学社会科学基金项目(项目编号:13YBA355)。

收稿日期:2015—09—18

中图分类号〔〕F273.1〔

文献标识码〕A

DOI:10.3969/j.issn.1004-910X.2016.02.008