刘洪伟 李 骏

(湘潭大学,湘潭 411105)

技术学习成本的分担方式与企业创新绩效关系的实证研究

刘洪伟李骏

(湘潭大学,湘潭411105)

摘要〔〕本文选取2009~2013年中国医药行业上市公司作为研究样本,分别对技术学习的企业内部投入成本与社会外部投入成本对企业创新绩效的影响进行了实证分析,同时探讨了技术学习的两种承担方式之间的关系。研究结果表明,技术学习过程中的企业投入与社会投入均对企业创新绩效产生显着正向影响,技术学习的投入越大,企业创新绩效越好。但政府以税收优惠与财政补贴等政策方式分担企业技术学习成本的效果并不显着。

关键词〔〕技术学习企业成本社会成本创新绩效技术创新

引言

新熊彼特学派认为,维持一个国家技术能力的持续增长,是后发国家经济发展的必要条件,从而将后发国家的经济发展问题聚焦为“如何促进后发国家技术学习”[1]的问题。而企业作为技术学习的主体,必须经历从技术引进开始,到形成生产能力,再到形成创新能力这样一个技术能力不断提高的过程,而且每一次技术能力的跃迁都是学习的结果[2]。但是,技术能力的每一次潜在跃迁,都不能忽视学习成本的作用。在技术学习还没有达到既定目标之前,学习成本的大小及其分担方式,直接决定了技术学习能不能展开、持续和成功[3]。

后发国家自身的努力是技术学习的重要特征之一[4]。有效的技术学习要求后发企业开展深入的技术学习实践,以及在设备、工艺和组织管理等多方面的改进与调整,其学习过程必然伴随着大量的人力与物力资源消耗。因而,后发国家自身的努力在某种程度上可以理解为技术学习过程中的投入成本。在国际间的技术转移与技术扩散的过程中,后发国家所选择的技术结构应遵循本国的比较优势,所采用的技术结构必须与其禀赋结构保持一致才能极小化应用成本即学习成本[5]。对比较优势的偏离程度越大,学习成本就越高,技术学习的投入也就越大。因此,特定环境条件下后发国家及其企业所能够承担的学习成本的大小,决定了能够成功学习的技术跨度[6]。

目前主流理论及其模型单纯强调技术扩散和技术外溢,并将重点放在技术扩散与技术学习途径上,而忽视了技术学习的投入和成本,无视学习成本的内生性及其分担问题。有鉴于此,本文选取中国医药制造行业上市公司2009~2013年的数据,运用固定效应模型检验技术学习成本分担方式与企业创新绩效的关系,并试图揭示技术学习的企业成本与社会成本之间的关系。需要说明的是,由于技术学习过程中的风险成本、转换成本等变量难以衡量,而投入是可量化的,因此本文主要从投入的视角去衡量学习成本。

1文献回顾

技术学习研究的起源可以追溯到古典经济学时代,亚当·斯密在《国富论》中强调分工协作对提高效率的重要作用时,认为分工可以促使人们在专业化的工作中通过学习而提高技能。但技术学习的正式提出则发生在20世纪80年代,Alice Amsden(1989)在其关于韩国工业化历程的着作——“Asias Next Giant”中,提出了“学习是实现工业化的新模式”的观点[7],引起人们对技术学习的广泛关注。

技术学习的主体是企业,企业创新能力的提高主要依靠自身的技术学习投入[8]。Scherer(1965)在研究通过控制企业规模和市场势力对创新绩效的影响后发现,企业技术投入成本与企业创新绩效之间显示出明显的正相关关系[9]。Hemmert(2004)将研究对象转移到德国和日本的半导体和医药行业,结果显示不同行业技术学习的投入对其创新绩效均存在显着正效益[10]。Jonker(2006)等人采用案例研究的方式对印尼爪哇岛的机械制造行业进行了类似的研究,结论也惊人的一致[11]。

但是,后发企业产品技术含量普遍较低,利润空间小,研发投入不足。为了推动企业开展技术学习活动,很多发展中国家的政府不断提高技术学习的投入水平,支持大学、研究机构、企业以及它们之间的研究与开发项目,以实现基于技术学习的经济增长战略。日韩等国的实践也证明,政府确实在技术学习和技术创新活动的资源配置中发挥着十分重要的角色。政府激励措施通常包括税收优惠和财政补贴等方式。有关政府税收优惠、财政补贴与技术创新关系的理论和实证研究相当丰富。Shrieves(1978)和Link(1982)一致认为财政补贴资助政策可以降低市场用于研发创新的投入[12,13];Young Lee(2010)利用韩国制造业的数据,研究表明韩国政府通过对企业给予科技补贴以分担更多的技术学习成本,降低了企业承担的风险成本和资本成本[14]。国内的研究者近些年才逐渐开始对技术学习的社会成本与企业成本的分担问题进行实证研究。戴晨和刘怡(2008)利用中国工业数据库的相关数据支持上述观点:政府为企业提供税收优惠,降低企业的税收成本,即可间接降低企业R&D的投资成本,或者采取财政补贴方式给企业R&D提供资助,直接降低企业R&D的投资成本[15]。

除了直接的税收优惠与财政补贴以外,实际上,政府和社会承担技术学习成本的主要方式还包括:颁布和完善包括公司法和专利法等在内的一系列法律制度;完善交通、通讯、教育和公共研发等基础环境[16]。但是值得说明的是,从社会资本理论的角度看,今日企业技术学习的大部分环境和条件都是人类社会长期文明积累而成,如文化环境、制度环境、信任环境等软环境,以及交通、通讯等基础设施硬环境。而问题在于,文化、制度等社会环境都属于宏观社会资本的范畴[17,18],当考察一个国家或者社会为企业技术学习创造环境和条件所付出的所有成本和代价的时候,我们无法确定社会资本积累即技术学习的社会成本计算的起始点,技术学习的全部社会成本因而是一个难以量化的概念。但是,短期内,政府分担技术学习成本的各种产业政策措施如税收、贷款、补贴、贸易保护、大型项目等[19],其数据是可得且可度量的。因而,我们假设同一个国家或者地区之内的所有企业,都可以无差异地分享该社会长期积累的社会资本(但并不表明各个国家或社会之间没有差异,正是这种差异造成了不同国家或地区之间技术学习与经济发展水平的差异)。有鉴于此,本文仅以税收优惠与财政补助作为政府承担技术学习成本的方式进行考察。

2理论分析与研究假设

2.1技术学习投入与技术创新绩效

技术学习需要消耗大量的时间和资源,并产生技术学习成本,学习成本按照成本承担的对象可分为企业成本和社会成本。援引刘洪伟(2007)对技术学习成本的论述,本文将其定义为企业引进、消化、吸收与再创新的过程,是整个社会或相关企业所付出的各种成本与费用的总和[6]。

技术学习的主体是企业,企业创新绩效的提高主要靠自身的努力[9]。增加企业对技术学习的投入能够拓展企业自身的知识存量,提高对新技术的理解与吸收,从而增强企业的技术创新能力。技术学习是一个包括获取知识、消化知识和创造新的知识的过程,因此随着企业对技术学习投入的增加,其“知识池”越来越大,知识储备越丰富,对外部的新鲜知识的理解与吸收随之增强,利用新知识对自身技术进行改造甚至创新的水平也就愈来愈高。而高水平的产品与工艺的研发能力能够更好地满足市场需求,提高企业的创新绩效。因此,企业的技术学习投入是影响企业创新绩效的重要决定因素。

假设1:在技术学习的过程中,企业对技术学习的投入成本越高,其创新绩效越好。

政府的作用,一直是学者们在技术学习的研究中关注的重要问题。Schumpeter指出,技术能力的提高,除了依赖技术特性以外,国家禀赋和特定产业环境等外部因素对技术能力的成长也产生重要影响[20]。当政府为企业的技术学习提供大量的外部支持时,企业的技术学习活动会开展得更加顺利,所花费的时间和金钱也要大幅缩减。政府做好技术学习的辅助性工作,企业才会更加专注于自己的创新活动。此外,由于模仿和外部效应的存在,政府需要以研发补贴和“庇古税”等形式弥补企业在技术学习过程中私人收益低于社会收益的部分,以提高企业的学习积极性。因此,在技术学习的过程中,政府具有不可替代的作用,其承担的技术学习成本越高,企业的技术学习成本就会越低,创新绩效也就越好。

假设2:在技术学习的过程中,政府对企业学习的投入成本越高,企业的创新绩效越好。

2.2技术学习的企业成本与社会成本

公共产品理论认为,政府需要为市场经济运行提供必要的外部条件,包括基本经济制度、一般公共产品和各种产业技术政策等。单纯的依赖于企业的学习行为可能难以保证技术学习的成功,还需要外部环境的强大支持,尤其是政府[21]。政府对企业技术学习的影响不仅在于推动其开展,而且还决定其进程[22,23]。政府和社会提供的公共产品是企业技术学习的条件和环境,对企业技术学习产生不可忽视的巨大影响:政府和社会在基础设施、制度环境等软环境和硬环境的建设,能够提高企业的技术学习效率和效果,降低企业的学习成本;相反,如果一个国家或者地区的基础设施不完善、政策环境不健全时,企业只能凭借一己之力去改造外部环境以满足技术学习的要求,而这则必然导致企业承担巨大的学习成本,导致技术学习往往难以展开。

假设3:技术学习过程中,技术学习的社会投入成本与企业投入成本之间存在此消彼长关系。

3实证分析与结果

3.1变量测量

3.1.1因变量

企业创新绩效(Performance)。对于企业创新绩效的测度指标,现有文献中广泛采取的指标是专利授权数量和新产品销售收入,专利数量作为衡量企业初始创新成果的重要指标,也是对企业技术创新水平的直观反映。鉴于此,本文采用专利授权数作为评价企业创新绩效的替代变量。

3.1.2自变量

技术学习投入(Learning input)。技术学习投入包括企业投入(Privateinput)部分和社会投入(Publicinput)部分。企业的技术学习可分为3个阶段:技术引进(Import)、消化与吸收(Assimilate)、再创新(Reinnovation)[2],因此,本文以技术引进价格、企业内部消化吸收的费用和企业再创新投入之和来衡量企业技术学习投入。其中,以企业通用设备、专用设备和专有技术的本期增加额来衡量企业引进技术的价格,以企业职工培训费用来衡量企业内部员工消化与吸收的费用,以企业的研发支出总额来衡量企业的再创新的投入。技术学习的社会投入则如前文所述,以税收优惠和财政补贴两种政策工具作为替代变量。财政补贴包括自主创新专项资金、技改资金和政府贴息等企业营业外收入,税收优惠主要指企业所得税的优惠,以名义所得税税率减去实际所得税税率(ETR)。

3.1.3控制变量

本文设计企业年龄(Year)、公司规模(Size)、资产负债率(Lev)3项指标作为控制变量。其中,企业年龄是指企业成立以来的年限;公司规模是指公司年度末总资产账面价值;资产负债率指公司年度末负债账面总额与资产账面总额之比值。

3.2样本选择与数据获取

为了验证这些假设,我们选取中国医药制造行业为研究对象,时间跨度为2009~2013年。由于部分样本数据的缺失,剔除缺失样本后剩余131家上市公司。本文用于实证研究的各项数据均来自于国泰君安数据库和各医药制造业上市公司2009~2013年年报。

3.3结果与讨论

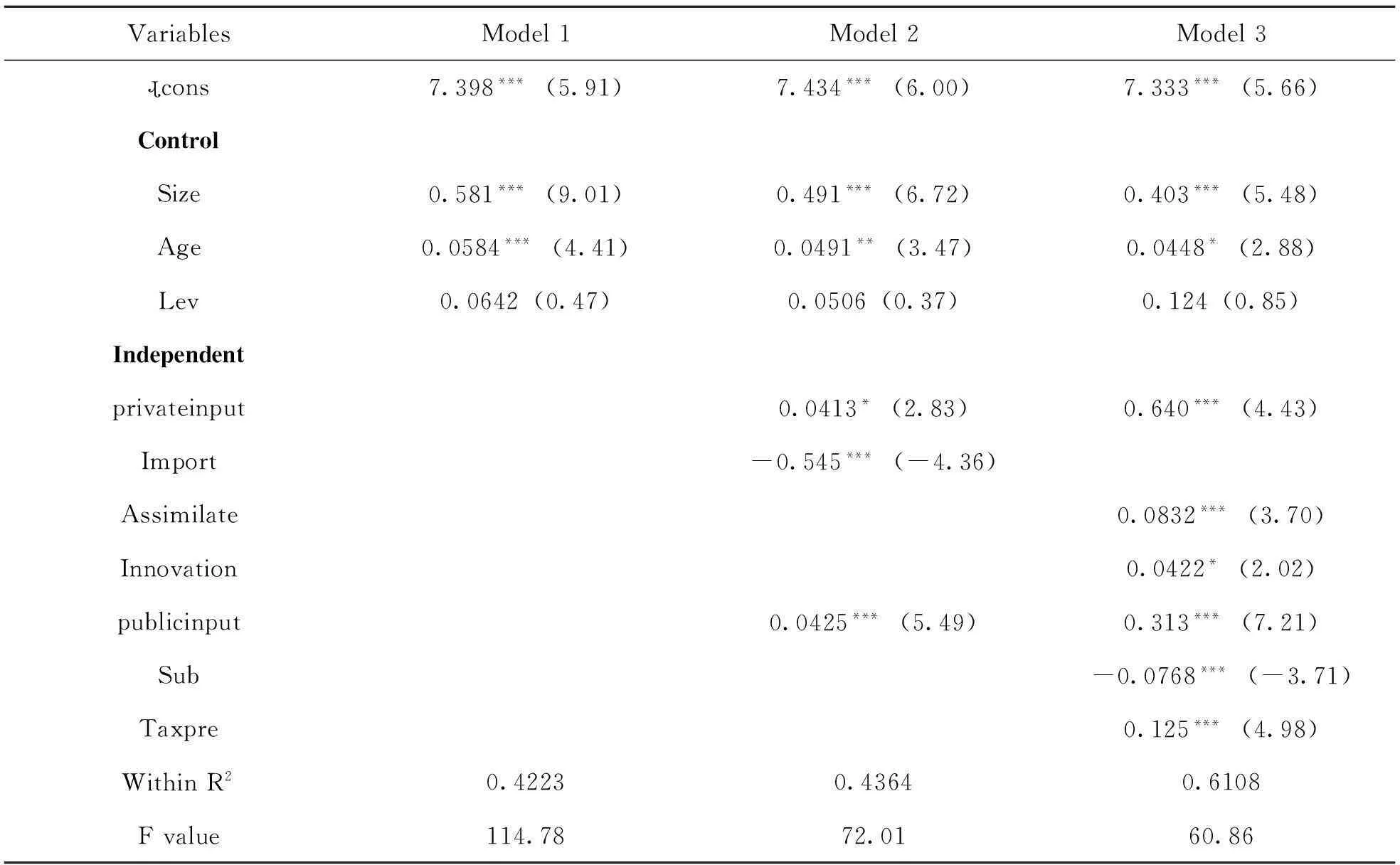

首先,豪斯曼检验结果表明,概率值拒绝了随机效应模型的假设,因此本文采用固定效应模型进行回归分析。并且为了更好地比较分析每一个变量对被解释方差以及自变量和控制变量对因变量的相对影响作用,本文在检验技术学习的投入与企业的创新绩效的关系时,采用逐步回归法对解释变量和被解释变量之间的关系进行检验。模型1仅包含控制变量;模型2包含控制变量和技术学习的企业投入以及社会投入两个自变量;模型3加入企业投入的3个分变量和社会投入的两个分变量。以上3个检验模型的回归分析结果见表1所示。

表1 企业技术创新绩效的固定效应回归分析结果

t statistics in parentheses*p<0.05,**p<0.01,***p<0.001

由表2中的模型1可知,对于3个控制变量,除资产报酬率外,年龄与规模均与创新绩效之间呈现显着正向关系,即企业成立的年限越长,企业的资产规模越大,企业的创新绩效越好。模型2的回归结果显示,技术学习过程中企业投入和社会投入均与企业创新绩效呈显着正相关,企业和政府在技术学习过程中投入越多,企业的技术学习效果越好,创新绩效越高。R2和F值等指标及其显着性水平表明,假设1和假设2均得到支持。在模型3中,私人投入包含3个分变量:技术引进、技术的消化与吸收以及技术再创新,其中技术吸收与技术再创新均与企业的创新绩效呈现显着正相关,唯独技术引进与创新绩效之间的关系呈现显着负相关,对此可能的解释是,随着技术的变更速度加快,引进的技术可能在未被完全消化前便已经进入技术生命周期的末期,大量的技术引进并不能直接的带动企业的创新绩效,这里的负相关也在警示我们单纯的“拿来主义”已不再适用,中国的“制造模式”必须向“创造模式”转变。公共投入中的政府补助和税收优惠与创新绩效的关系也截然相反,税收优惠正向促进企业的创新绩效而政府补助却阻碍了企业的技术创新。这一结论支持了范·波特尔斯伯格(2003)的研究结果[24]。

3.4企业投入与社会投入的关系

对于企业来说,提高创新绩效的一个重要途径是增加技术学习的企业投入,但是它使得企业在提高创新绩效的同时增加了技术学习成本。超出一定范围后,由于企业投入的边际效益递减,成本的增幅将超过创新绩效的升幅,从而严重打击了企业创新的积极性,阻碍了企业的可持续性发展。

如果增加企业技术学习的社会投入,如科研补助、税收优惠等,企业进行技术创新的外部环境将得到大幅改善。企业可以在企业投入不变的情况下,获得更高的创新产出率,或者在创新绩效不变的情况下减少企业投入成本。无论出现哪一种情况,单位创新绩效的企业投入都可能相应降低。中国企业目前正处于经济结构调整的社会转型期,面临着技术和市场变化的日新月异,政府应该更加明确自身在市场经济中的定位,确立技术学习成本的分担模式,努力提高国家整体的技术创新能力。

在本研究的生产函数中,技术学习成本被归总为两大类:(1)企业投入;(2)以科研补助、税收优惠为代表的社会投入,函数形式表达为Y=F(C,R),Y是企业创新绩效,C是企业进行技术学习的投入,R是政府对企业技术学习的补助额。根据模型的描述,上述两类投入可以互相替代,即如果保持技术创新绩效不变,可以通过增加一种投入来减少另一种投入的必需数量。如果增加企业技术学习的社会投入数量,企业可以在物质投入不变的情况下,获得更高的创新产出率,或者在创新绩效不变的情况下减少企业投入成本,或者在增加一定企业成本投入的同时得到更高的技术创新绩效。无论出现哪一种情况,单位创新绩效的企业成本都可能相应降低。这种关系在经济学上可用边际技术替换率来表示。

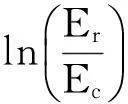

边际技术替换率(MRTS)是两种投入的边际产品之比:

MRTScr=MRr/MPc

在我们的研究中,MPr和MPc分别代表社会投入和企业投入的边际产品,MRTScr表示增加一单位社会投入可减少投入多少单位的企业成本。由于前面的回归计算已经得到了企业投入和社会投入的产出弹性系数,而且对今后的政策建议也更适合用百分比的变化来进行模拟,因此我们用百分比表示的边际技术替换率来测算企业技术学习的社会投入对企业投入的替换作用。对Y=F(C,R)的对数形式。

lnY=f(lnC,lnR),取全微分,得

dlnY=(∂lnY/∂lnC)dlnC+(∂lnY/∂lnR)dlnR

设dlnY=0,则

dlnC/dlnR=-(∂lnY/∂lnR)/(∂lnY/∂lnC)

MRTScr=Er/Ec

4结论与讨论

本文以中国医药制造行业上市公司为研究对象,实证分析了技术学习的企业投入和社会投入对企业创新绩效的影响机制,并得出以下结论:(1)企业技术学习的企业投入成本和社会投入成本均对企业创新绩效的提升产生积极影响,技术学习的投入越多,企业的创新绩效越好;(2)在企业技术学习的过程中,社会投入的增加并不能为企业的技术学习成本提供有效的分担。

本文的理论贡献主要有如下两方面:(1)本文立足技术学习的投入成本视角,同时将政府的社会投入也纳入其中,更全面、综合地探讨企业的技术学习投入对企业创新绩效的影响作用,因而本文的研究是对现有相关研究的一大拓展。(2)文章对企业成本与社会成本之间的边际技术替代率进行了具体的测算。从产业政策的角度来说,政府应该退出部分选择性产业政策,转向功能性产业政策,可能对企业的创新绩效会更好。

当然本文也存在一些局限:(1)本文选择的研究样本为医药制造行业,以企业披露的财务数据进行相应的实证研究。结论的进一步论证还需要未来研究通过设计问卷调查表来获取一手数据资料。(2)政府提供的技术创新平台、协作配套设施和技术学习政策支持都属于技术学习的社会投入范畴,未来的研究可以拓宽对社会投入的测量与检验。

参考文献

[1]Girifalco,L.A..Dynamics of Technological Change[M].Van Nostrand Reinhold,New York,1991

[2]谢伟.产业技术学习过程[D]:[博士学位论文].北京:清华大学,1999

[3]刘洪伟,吴贵生,和金生.知识与信息:学习成本与交易成本[J].技术经济,2009,28(9):5~11

[4]Lee,Tae Joon.Technological Learning by National R&D:The Case of Korea in Candu type Nuclear Fuel[J].Technovation,2004,24:287~297

[5]林毅夫,等.中国的奇迹:发展战略与经济改革[M].上海:上海三联书店,1994:46~47

[6]刘洪伟,等.“技术学习的成本问题初探”.创新与创业管理[M].北京:清华大学出版社,2006

[7]Amsden A H.Asias Next Giant-how Korea Competes in the World-economy[J].Technology Review,1989,92(4):46~53

[8]冷民.“中国制造”背景下的知识产权战略:宁波案例[J].科学学与科学技术管理,2005,26(5):28~32

[9]F.M.Scherer,Firm,Size,Market Structure,Opportunity,and the output of Patented Inventions[J],American Economic Review,1965,55(5):1097~1125

[10]Hemmert M.The Influence of Institutional Factors on the Technology Acquisition Performance of High-tech Firms:Survey Results From Germany and Japan[J].Research Policy,2004,33(6/7):1019~1039

[11]Jonker M,Romijn H and Szirmai A.Technological Effort,Technological Capabilities and Economic Performance:A Case Study of the Paper Manufacturing Sector in West Java[J].Technovation,2006,26(1):121~134

[12]Shrieves R E.Market Structure and Innovation:A New Perspective[J].The Journal of Industrial Economics,1978:329~347

[13]Link AN:An Analysis of the Composition of R&D Spending[J].Southern Economic Journal,1982,(2):14~35

[14]Lee E Y,Cin B C.The Effect of Risk-sharing Government Subsidy on Corporate R&D Investment:Empirical Evidence From Korea[J].Technological Forecasting and Social Change,2010,77(6):881~890

[15]戴晨,刘怡.税收优惠与财政补贴对企业R&D影响的比较分析[J].经济科学,2008,(3):58~71

[16]Lee J,Clacher I,Keasey K.Industrial Policy as an Engine of Economic Growth:A framework of Analysis and Evidence from South Korea(1960-96)[J].Business History,2012,54(5):713~740

[17]Lall,Sanjaya and Teubal,Morris,“Market-Stimulating”Technology Policies in Developing Countries:A Framework with Examples from East Asia[J].World Development,1998,26:1369~1385

[18]North D C.Five Propositions About Institutional Change[R].Economics Working Paper Archive at WUSTL,1990

[19]Christensen G M,Olson D,Riedel B.Chemical Effects on the Activity of Eight Enzymes:A Review and a Discussion Relevant to Environmental Monitoring[J].Environmental Research,1982,29(2):247~255

[20]Schumpeter,J.A.,Capitalism,Socialism and Democracy[M].Psychology Press,1942

[21]舒锐.产业政策一定有效吗?——基于工业数据的实证分析[J].产业经济研究,2013,(3):45~54

[22]张永安,朱圣伟.企业技术中心创新绩效影响因素研究[J].工业技术经济,2013,(12):19~24

[23]Cohen,W.M.,Levinthal,D.A..Innovation and Learning:The Two Faces of R&D[J].The Economic Journal,1989:569~596

[24]Guellec D,Van Pottelsberghe De La Potterie B.The impact of public R&D expenditure on business R&D*[J].Economics of innovation and new technology,2003,12(3):225~243

Empirical Studies on the Relationship between the Cost Share of

Technological Learning and the Enterprise Innovation Performance

Liu HongweiLi Jun

(Xiangtan University,Xiangtan 411105,China)

〔Abstract〕The study chooses Chinese Listed Company in Medical Industry between 2009 and 2013 as the sample,then it studies empirically the effect of socials cost and enterprises cost of technological learning on innovation performance and the relationship of them.The empirical results indicated that the input of society and enterprise both have a positive effect on innovation performance,and the greater input about technological learning,the better innovation performance.But the social input during the technological learning cant significant reduce the cost burden of enterprises technological learning.

〔Key words〕technological learning;enterprise cost;social cost;innovation performance;technological innovation

(责任编辑:王平)

作者简介:刘洪伟,湘潭大学商学院工商管理系主任,教授,博士后,博士生导师。研究方向:企业战略管理、技术创新。李骏,湘潭大学商学院硕士研究生。研究方向:企业战略管理、技术创新。

基金项目:国家自然科学基金“基于学习成本的技术学习战略研究:路径、方式与产业选择”(项目编号:71272224);教育部人文社会科学研究规划基金“基于学习成本的技术学习问题研究”(项目编号:10YJA630097)。

收稿日期:2015—11—04

中图分类号〔〕F272.3〔

文献标识码〕A

DOI:10.3969/j.issn.1004-910X.2016.02.007