叶 莉 房 颖,2

1(河北工业大学经济管理学院,天津 300401)2(山东工商学院管理科学与工程学院,烟台 264000)

引 言环境污染问题俨然已经成为制约中国经济高质量发展的关键。2020年 《政府工作报告》中提出当前我国生态环境总体情况有所改善,科学、精准治污,深化重点地区大气污染治理攻坚是下一阶段的主要工作方向。在国家顶层设计之下,地方政府也纷纷响应低碳发展的要求,采取法律、行政、经济手段倒逼重污染企业改变以牺牲生态环境为代价的生产方式。但仅靠政府的监管制约无法维持绿色发展的可持续性,如何借助金融机构的力量来实现企业环境责任与经济利益的双赢是当前生态文明建设与高质量发展的重要课题。

近年来, 《绿色信贷指引》等政策文件相继出台,在政策导向下,商业银行愿意牺牲部分收益支持企业绿色发展。与此同时,许多商业银行在实践中也发现环境治理会对企业长期收益和偿债能力产生影响(邱牧远和殷红,2019)[1]。随着银行对企业环境治理的关注度不断提升,重污染企业如果不加强环境治理,其信贷活动将受到抑制(陈琪,2019)[2]。然而企业环境治理必然需要资金和技术投入,这会对其他投资产生挤出效应,使企业面临成本和收益的不协调(陶克涛等,2020)[3]。如果在环境规制的制约下,环境治理和低利率能够成为企业与银行的占优策略,那么社会福利是最大的。研究环境规制框架下重污染企业的环境治理行为和贷款利率特征,是探讨宏观环境政策作用于微观治理主体的重要途径。因此,环境规制是否能通过加强企业环境治理而降低银行利率定价是本文关注的核心问题。

1 相关文献回顾自然环境是具有外部性的公共产品,因此,环境治理需要在政府、银行与企业等多元治理主体的协作下进行(陶克涛等,2020)[3]。关于环境治理主体间策略互动的研究,大多数学者采用了博弈的方法来探讨。胡震云等(2013)[4]研究了银行与企业之间的博弈,提出银行发展绿色信贷的意愿与政府激励成正相关,而企业环境治理绩效会影响银行定价策略。Wang和Zhi(2016)[5]提出环境治理依赖于利益相关者的协作,有效的政府规制能够减少参与主体间的信息不对称。Yong等(2010)[6]认为政府在企业绿色转型中发挥了重要作用,除了协调参与方关系外,还通过财政资金配置向转型企业提供了重要支持。文学舟等(2019)[7]研究了银行、企业以及担保机构三方的策略演化趋势,提出合理的风险分担机制可以降低绿色信贷风险。赵黎明和陈妍庆(2018)[8]将政府、企业和公众作为环境治理的有限理性参与方,推演得出环境规制和公众参与能够显着促进企业承担环境治理义务。

环境保护的实现需要政府通过环境规制来引导污染主体进行环境治理(Zeng等,2017)[9]。Cohen等(2016)[10]认为仅依靠市场机制无法解决环境保护中利益和成本分配问题。但一些研究也表明仅依赖于政府规制,难以达到环境治理的预期效果(赵黎明和陈妍庆,2018)[8]。姜英兵和崔广慧(2019)[11]基于新 《环保法》 这一准自然实验,探究了环境规制对企业环境治理的影响,结果表明新 《环保法》造成的治理压力过大,而资源支持不足,因此对企业环境治理没有明显的正向影响。可见在环境治理中,需要政府与市场机构共同参与,刺激企业环境治理。

既有研究表明银行参与可以弥补政府规制的不足,通过经济手段引导企业进行环境治理(沈洪涛和马正彪,2014)[12]。银行为进行环境治理的企业提供较低利率的贷款,其本质是基于信贷配给的资金供给倾斜,有助于引导重污染企业改善环境表现(陈琪, 2019)[2]。 邱牧远和殷红(2019)[1]发现企业较好的环境表现会影响金融机构对信贷风险的判断,从而降低融资成本。Sharfman和Fer⁃nando(2008)[13]以标准普尔 500 指数所覆盖的267家公司为样本,研究发现企业环境管理水平越高,贷款利率越低。 Liu等(2019)[14]提出环境规制促使商业银行提高对环境污染企业的利率定价,有效激励了重污染企业改善环境表现。周永圣等(2015)[15]提出政府环境规制与银行绿色信贷配合,才能促进绿色供应链发展。商业化融资机制与公共财政机制相互配合,才能有效激励企业进行环境治理(张雪兰和何德旭,2010)[16]。

综上,已有关于环境治理主体间策略互动的研究多集中于两方博弈视角,少数文献也曾探究三方治理主体的博弈过程,但鲜有研究将政府、企业与银行置于一个博弈分析框架中。实证研究的内容多集中在环境规制对企业环境治理的影响,以及环境治理对银行利率定价的影响上,虽然少数文献也分析了环境规制通过企业环境治理对信贷融资成本产生的间接影响,但这方面的微观证据比较有限。本文的学术贡献主要体现在: (1)采用演化博弈方法探讨政府环境规制行为、企业环境治理行为与银行利率定价之间的关系; (2)基于重污染行业上市公司实证数据,检验了环境规制、环境治理与银行利率定价之间的作用大小及方向;(3)进一步分析高质量和低质量环境信息披露企业在上述作用中存在的差异,为企业改善环境表现与提高信息披露质量提供依据。

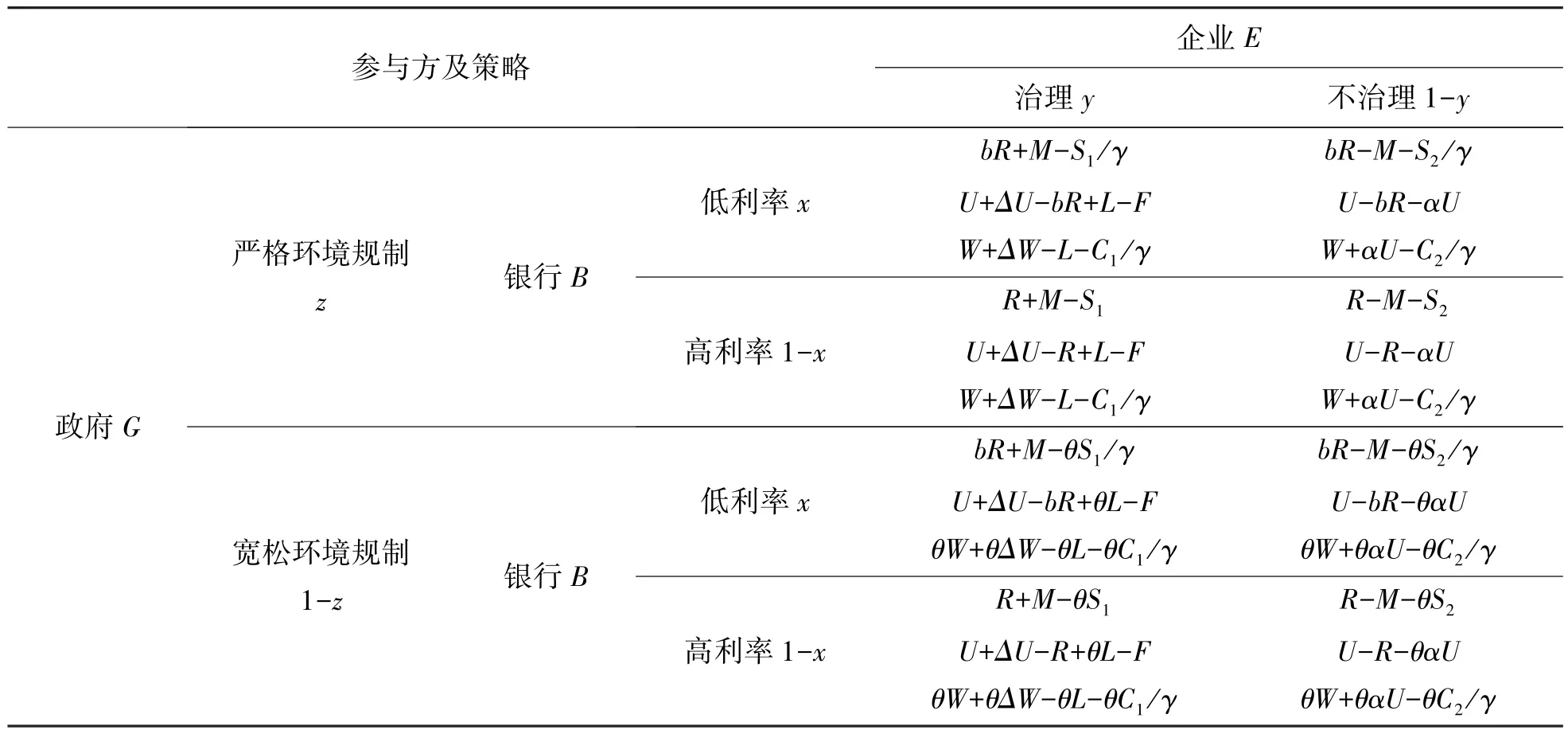

2 博弈模型构建与分析2.1 模型假设及支付矩阵构建2.1.1 模型假设

(1)假设银行、企业和政府作为环境治理的参与主体,均是有限理性,追求利益最大化。

(2)假设三方的策略选择分别为银行(低利率,高利率),企业(治理,不治理),政府(严格环境规制,宽松环境规制)。x代表银行选择低利率策略的意愿,1-x代表高利率的意愿;y代表企业选择环境治理的意愿,1-y代表不治理的意愿;z代表政府选择严格环境规制的意愿,1-z代表宽松环境规制的意愿。

2.1.2 模型变量及定义

(1)银行的损益变量

高利率策略下银行的信贷收益记为R,令b表示低利率与高利率的比值(0<b<1),则bR表示低利率策略下银行的信贷收益。M表示银行实施绿色信贷的附加收益/损失,即企业履行环境治理时,银行由于信贷风险降低而获得的附加收益。反之企业不治理时,银行也因风险提高及名誉受损而受到附加损失。S1表示政府执行严格环境规制时,银行对环境治理企业的调查成本;S2表示政府执行严格环境规制时,银行对不履行环境治理企业的调查成本,S1<S2。

(2)企业的损益变量

企业进行环境治理时投入的成本记为F;企业生产的初始收益记为U;ΔU表示进行环境治理获得的附加收益。

(3)政府的损益变量

W代表企业不履行环境治理时政府严格环境规制所获得的环境收益;ΔW代表企业履行环境治理时政府严格环境规制的额外环境收益。政府对履行环境治理企业严格监管的成本记为C1,对不治理企业严格监管的成本记为C2。不履行环境治理企业的监管成本更高,因此C2>C1。

(4)同时影响政府和银行的损益变量

假设γ表示银行实行低利率时,企业的环境信息披露程度,取值范围在0~1之间。S1/γ和S2/γ分别表示低利率下银行对环境治理和不治理企业的调查成本;C1/γ和C2/γ分别表示政府对环境治理企业和不治理企业的调查成本。

(5)同时影响政府和企业的损益变量

α表示企业不履行环境治理时的污染程度,取值范围在0~1之间,则αU表示不履行环境治理时企业需要缴纳的排污费;L表示政府严格环境规制时向环境治理企业给予的补贴。

(6)同时影响银、政、企三方的损益变量

θ表示政府宽松监管的程度,取值范围在0~1之间。政府选择宽松环境规制时,对企业的补贴和惩罚分别为θL和θαU,对环境治理企业和不治理企业的调查成本分别为θC1/γ和θC2/γ。 政府选择宽松环境规制时,银行对环境治理企业和不治理企业的调查成本分别为θS1/γ和θS2/γ。

2.1.3 博弈支付矩阵

根据上述模型假设和损益变量设定,得出三方博弈支付矩阵,如表1所示。

表1 三方博弈的支付矩阵

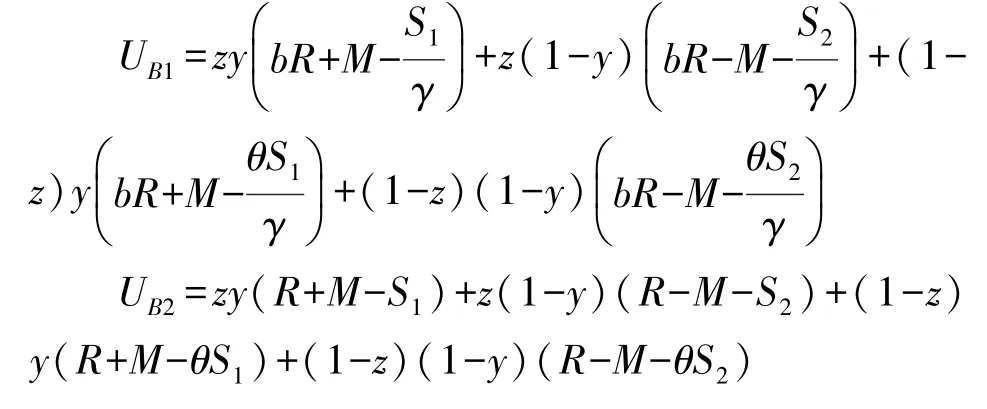

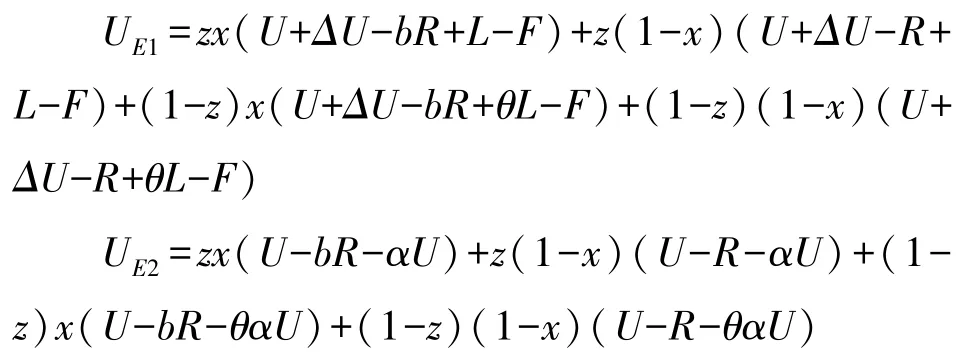

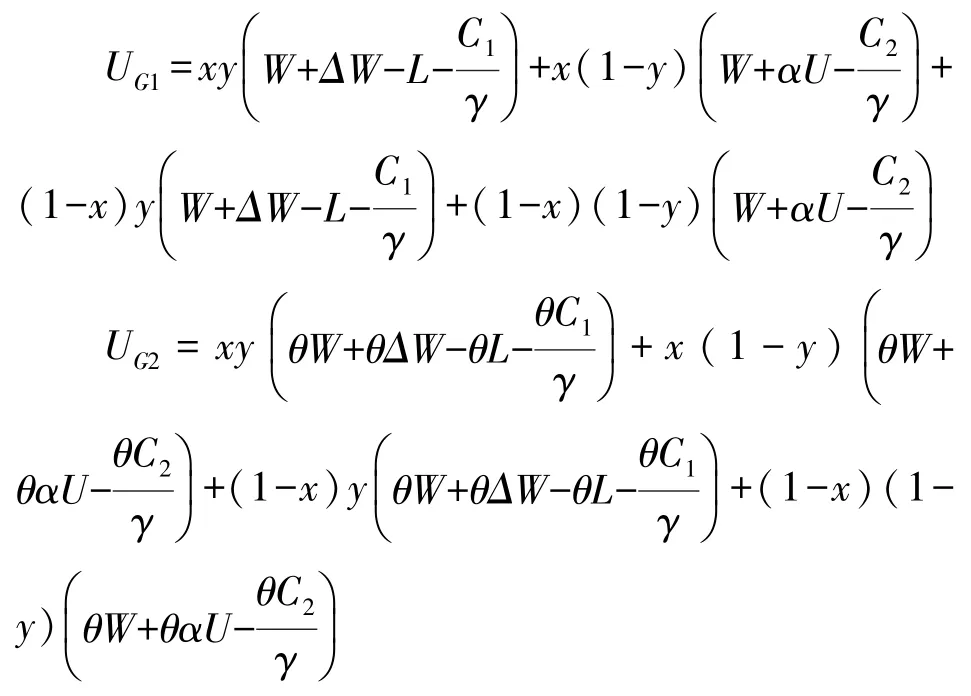

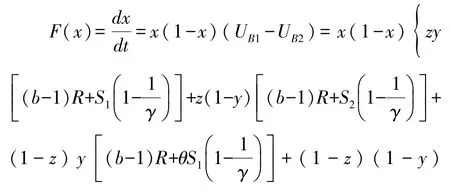

2.2 三方博弈的复制动态方程根据支付矩阵,银行选择 “低利率”的期望收益为UB1,选择 “高利率”的期望收益为UB2,平均期望收益为。其中:

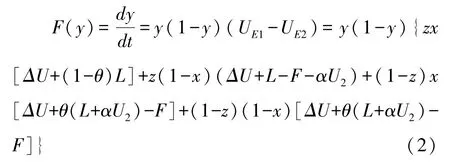

企业选择 “环境治理”的期望收益记为UE1,选择 “不治理”的期望收益记为UE2,平均期望收益记为。其中:

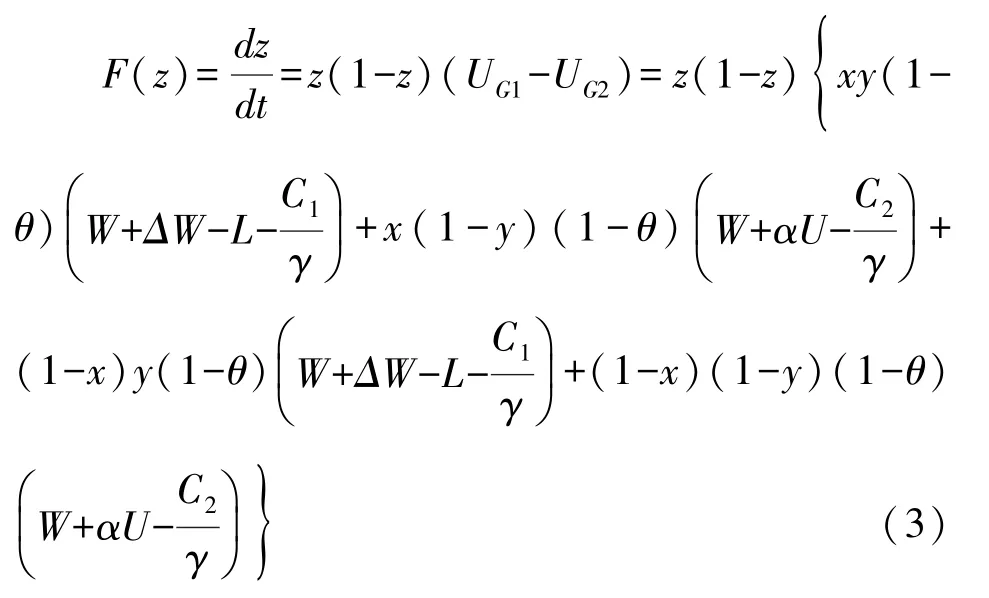

政府选择“严格环境规制”的期望收益是UG1,选择 “宽松环境规制”的期望收益是UG2,平均期望收益是。其中:

根据上述分析,银行的复制动态方程为:

企业的复制动态方程为:

政府的复制动态方程为:

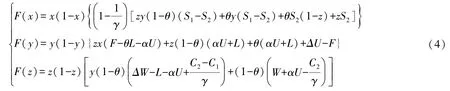

将式(1)~(3)联立,得到复制动力学系统为:

2.3.1 银行的渐进稳定性分析

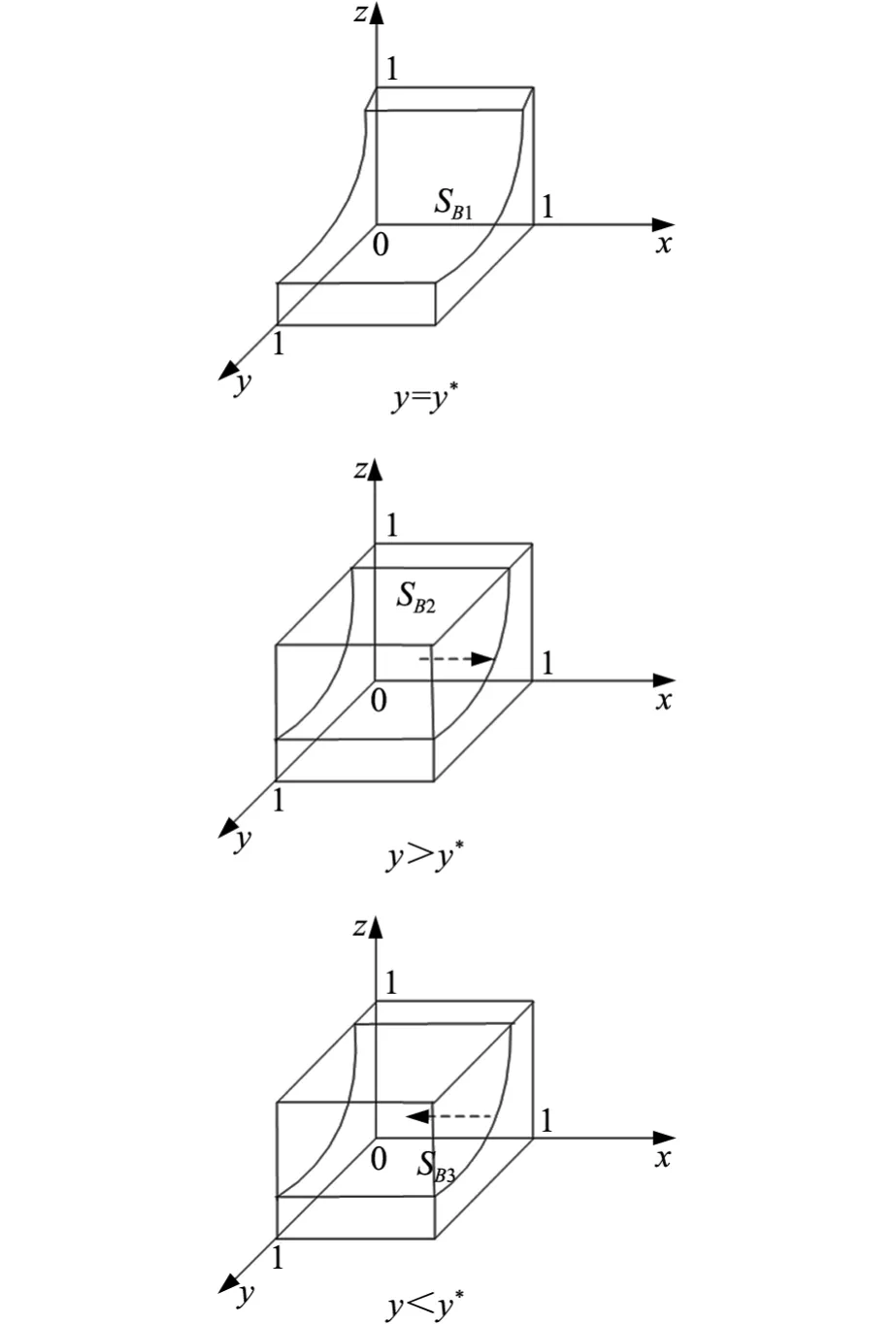

令式(4) 中的F(x)= 0, 可得x∗=0,x∗=1,。 根据复制动态微分方程的稳定性定理及演化稳定性策略性质可知, 当F(x)= 0, 且时,x∗为演化稳定策略。讨论如下:

(1) 当y=y∗时,F(x)= 0恒成立。 则对于0≤x≤1,银行的策略均为稳定态,并且银行策略不随时间变化,此时银行策略的初始状态位于空间SB1内。

(2) 当y>y∗时,则x∗=1是稳定点,此时银行初始状态位于空间SB2内,银行倾向于选择低利率策略。(3) 当y<y∗时,则x∗=0是稳定点,此时银行初始状态位于空间SB3内,低利率策略下银行获得的衍生收益无法弥补多付出的成本,银行会选择高利率。银行的动态趋势如图1所示。

由上述讨论可知,企业选择 “环境治理”的可能性越大,银行越倾向于选择 “低利率”。原因在于博弈方之间存在信息不对称,银行在博弈过程中会不断观察企业采取环境治理的可能性。与沈洪涛和马正彪(2014)[12]的研究结论一致,环境治理会降低企业信贷利率。由此,提出待验证的假设:

图1 银行的动态趋势

H1:企业环境治理对银行利率定价有负向影响。

进一步地,其他参数不变,当y≠y∗时,企业环境信息披露程度γ越高,银行也会越倾向于低利率策略。并且政府选择严格环境规制的可能性越大,y∗越小,随着y∗变小,SB1整个截面下移,SB2的空间变大。说明政府越倾向于履行严格的环境规制,银行越倾向于低利率策略。原因在于政府通过环境规制在转型期营造了较好的市场环境,使拥有政府环保背书的企业增多,降低了贷款风险(许松涛和肖序,2011)[17],促使银行倾向于执行低利率策略。由此,提出假设:

H2:政府环境规制对银行利率定价有负向影响。

2.3.2 企业的渐进稳定性分析

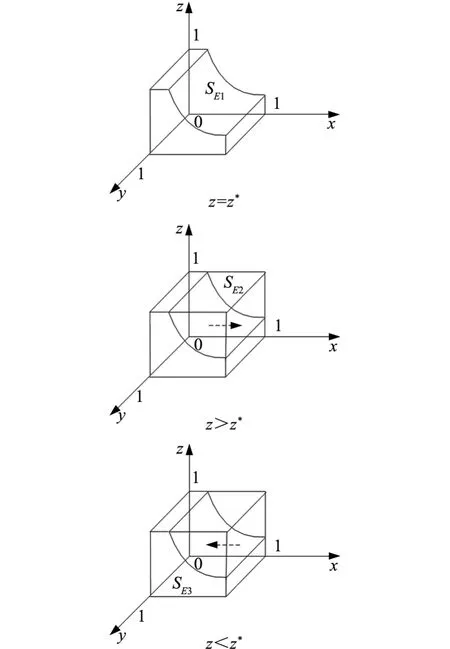

令式(4) 中的F(y)= 0, 可得y∗=0,y∗=1,。 当F(y)= 0, 且时,y∗为演化稳定策略。讨论如下:

(1) 当x=x∗时,F(y)= 0恒成立。 则对于0≤y≤1,企业的策略均为稳定态,且企业策略不随时间变化。

(2) 当x>x∗时,则y∗=1是稳定点,此时企业选择环境治理获得的补贴、衍生收益以及规避的惩罚损失之和大于其多投入的生产成本,企业倾向于选择环境治理。

(3) 当x<x∗时,则y∗=0是稳定点,说明此时政府的惩罚和补贴力度不够,企业选择不治理策略的获益较大。企业的动态趋势如图2所示。

图2 企业的动态趋势

随着政府采取严格环境规制的可能性增大,x∗减小,SE1整个截面下移,SE2空间变大,说明政府越倾向于执行严格环境规制,企业越倾向于选择环境治理,与王云等(2017)[18]、Zhai和An(2020)[19]的研究结论一致。据此,提出假设:

H3:政府的环境规制对企业环境治理有正向影响。

根据假设H1~H3,推测政府环境规制与银行利率定价之间可能存在一定的中介机制。阳秋林等(2020)[20]发现环境规制能够促进企业环境表现优化,从而降低企业的融资成本。王云等(2017)[18]提出企业行为在环境规制和资本成本之间发挥了中介作用。严格的环境规制迫使重污染企业主动提高旧动能生产效率,通过环境治理影响外部投资者策略,降低贷款利率。据此,提出假设:

H4:政府环境规制通过企业环境治理影响银行利率定价。

3 实证研究设计3.1 变量选取(1)被解释变量:银行利率定价(RATE)。考虑到企业信贷融资成本能够反映企业在一定时期内从银行或其他金融机构取得长、短期借款的利率,更能准确代表各银行当年对企业的利率定价(Pittman 和 Fortin, 2004)[21]。 选取财务报表附注中财务费用 “利息支出”明细科目,通过计算利息支出除以长短期借款总额平均值来衡量银行的利率定价。

(2)解释变量:企业环境治理(EIS)和政府环境规制(GOV)。 借鉴阳秋林等(2020)[20]和迟铮(2019)[22]的做法,本文将企业环保投资作为环境治理行为的衡量指标,用管理费用中的绿色支出与在建工程中的绿色项目金额之和取对数。从《中国环境年鉴》 中选取环境行政规制(EAR)[23],各地区当年颁布的地方性法规件数;环境经济规制(EER)[24],各地区排污费用/地区工业总产值;环境监测投入(EMI),各地区环境监测业务经费/地区工业总产值,归一化后加总构造环境规制指标。

(3)参照已有研究[25],主要选取了以下控制变量:反映企业偿债能力的流动比率(CR)、资产负债率(ALR)和产权比率(ER),反映企业风险水平的经营杠杆(Leverage)。除此之外,还控制了企业性质(Nature)、会计年度(Year)和行业(Industry)变量。

为避免可能存在的内生性问题,本文将解释变量与控制变量都做滞后1期处理,数据期间为2012~2017年,而银行利率定价的数据期间为2013~2018年。

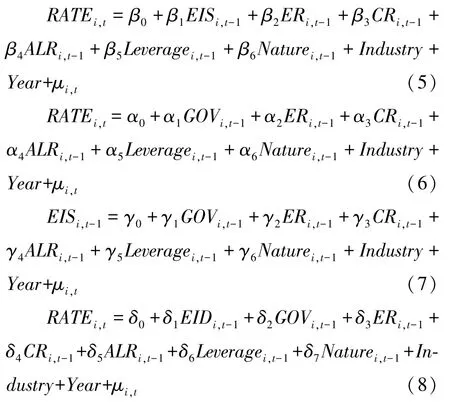

3.2 模型设定为验证上述理论假设,本文借鉴温忠麟和叶宝娟(2014)[26]检验中介效应的方法,构建递归方程检验变量之间的关系,设定模型如下:

本文以2012~2018年化学原料、金属、纺织、造纸、石油等10个重污染行业上市公司为研究样本,其中环境信息披露由人工分类打分得出,环境规制数据来源于 《中国环境年鉴》,其余数据均来自于国泰安数据库。为了保证数据有效,本文进行了如下处理: (1)剔除ST上市公司以及数据不全、财务指标异常的公司;(2)剔除社会责任报告和会计年报披露缺失的上市公司; (3)对数据进行1%的缩尾处理,最终得到89个重污染上市公司的534个样本观测值。

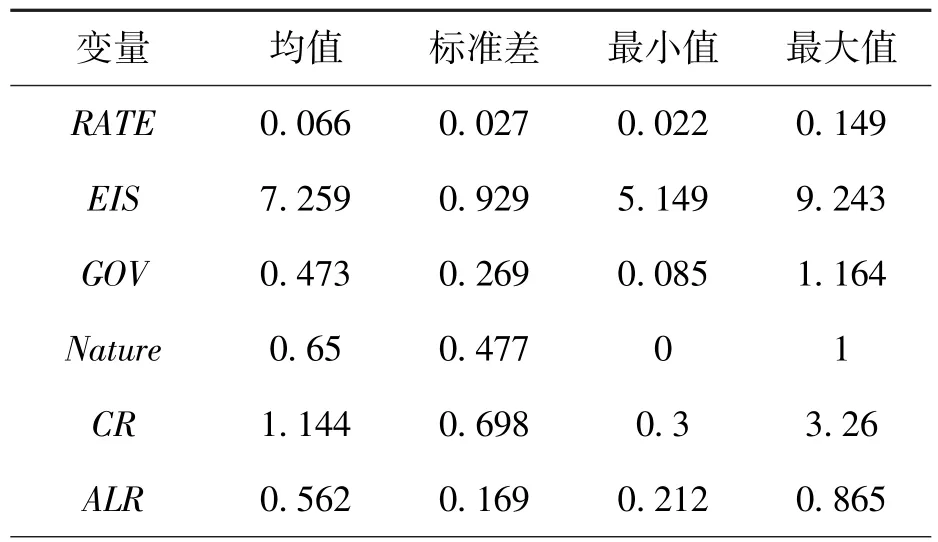

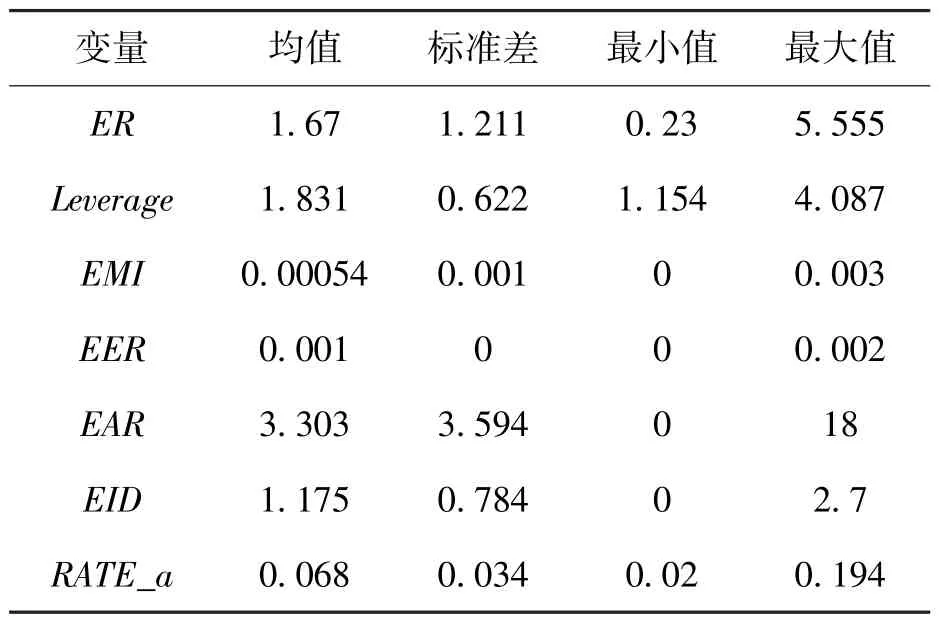

4 计量结果分析4.1 变量描述性统计结果表2列示了各变量的描述性统计结果。

表2 变量的描述性统计

续 表

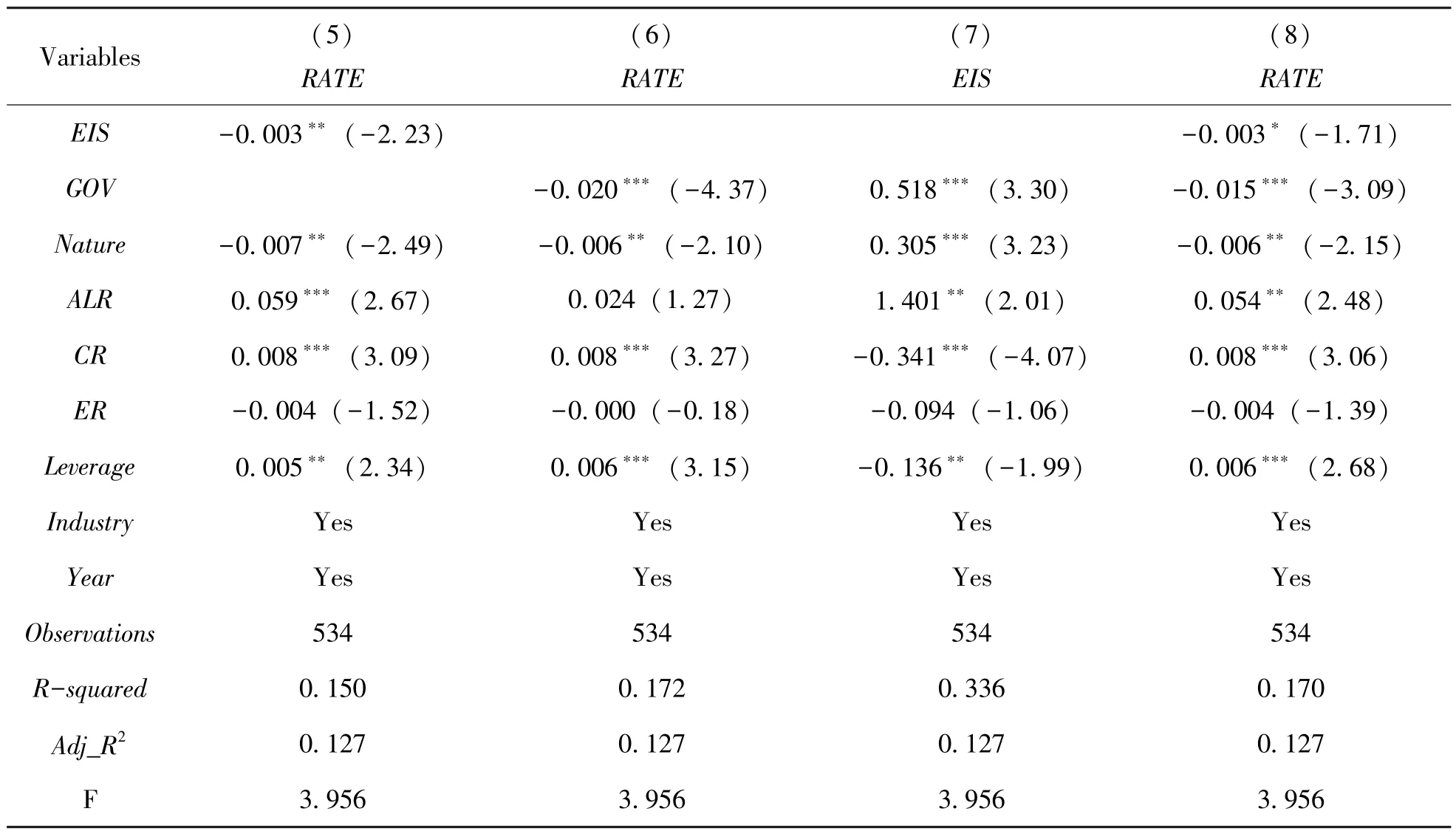

4.2 基本回归结果表3是对模型(5)~(8)的检验结果,在控制相关变量后,模型(5)中EISt-1的回归系数为-0.003且在5%的水平显着,说明企业环境治理能够显着降低银行利率定价,假设H1得到验证;模型(6)中GOVt-1的回归系数为-0.02且在1%的水平上显着,说明环境规制能够显着降低银行的利率定价,假设H2得到验证;模型(7)中GOVt-1的回归系数显着为正,说明环境规制能够促进企业进行环境治理,假设H3得到验证;进一步地,模型(8)中EISt-1和GOVt-1的回归系数都显着为负,GOVt-1的回归系数的绝对值相较于模型(6)的回归系数降低了0.005,本文认为企业环境治理在环境规制对银行利率定价的负向影响中发挥了部分中介作用,假设H4得到验证。地方政府通过加强环境规制,约束了重污染企业的生产行为,随着企业环境表现改善,银行在尽职调查后会倾向于给予较低的利率定价。

表3 基本回归结果

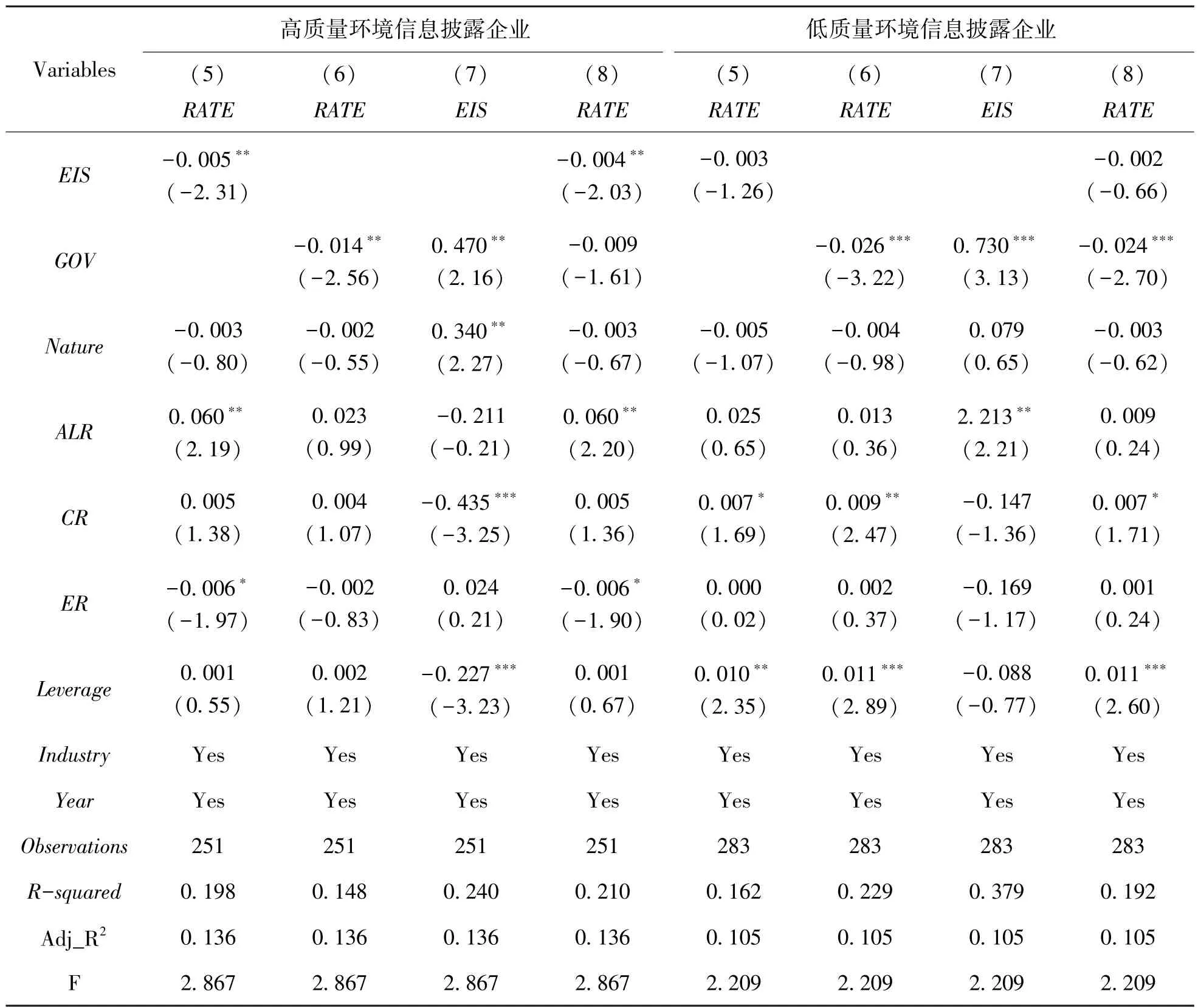

4.3 高质量与低质量环境信息披露企业环境治理影响的差异根据银、企、政的三方博弈过程可知,企业环境信息披露质量对银行利率定价有一定影响。高质量与低质量环境信息披露企业是否都能适应环境规制要求,获得社会责任与信贷支持的双赢,值得进一步讨论。

本文参考吴红军(2014)[27]的研究对环境信息披露质量进行测度,相关信息从企业 《社会责任报告》中获得,将其分为环境业绩披露、环境管理披露、环境投资披露和重大环境事故披露4个方面。用中位数分类方法将样本企业分为高质量和低质量环境信息披露组。

对高质量和低质量环境信息披露的样本企业进行分类回归分析,结果如表4所示。高质量环境信息披露的上市公司,企业环境治理与政府环境规制的回归系数均显着为负,假设H1和假设H2得证。环境规制对企业环境治理有显着的正向影响,假设H3得证。与基本回归结果不同的是,在模型(8)中,环境规制的回归系数不显着,说明企业环境治理在环境规制与利率定价之间发挥了完全中介作用,H4得证,即环境规制对银行利率定价的负向影响完全是通过企业改善环境治理而实现的。说明环境信息披露质量较高的企业更重视环境绩效所带来的潜在机会,在环境规制的激励下有效的改善了环境治理,以争取更低的贷款利率。

表4 不同环境信息披露企业的回归结果

表4表明,低质量环境信息披露的企业,环境治理对银行利率定价虽然有一定的负向影响,但影响不显着,假设H1未得证。环境规制对银行利率定价和企业环境治理均具有显着影响,假设H2和假设H3得证。模型(8)表明环境规制对银行利率定价的负向作用显着,但仍无法推断环境治理是否在其中发挥了中介作用。进一步用Bootstrap方法进行检验,在1000次迭代后,Z值在10%水平上不显着。说明低质量环境信息披露的企业,环境治理的中介作用不显着,假设H4没有得到验证。形成上述现象的主要原因在于这些企业在环境规制的压力下改善了环境表现,但是为了防止 “鞭打快牛”而不得不承担更多的社会责任,选择了 “低调”披露环境信息,由此导致信息不对称仍然存在,影响了利率定价的有效性。

4.4 稳健性检验为保证实证结果的稳健性,进行如下检验:

(1) 在模型(5)~(8) 的总样本回归中,进一步控制环境信息披露(EID)对银行利率行为的影响。控制环境信息披露后的回归结果显着性没有发生变化,假设H1~H4仍能得到验证。

(2) 借鉴陈琪(2019)[2]的做法, 将银行利率定价(RATE_a) 用利息支出/(短期借款+长期借款+1年内到期的非流动负债)来衡量,替换被解释变量后,回归结果显着性也没有发生变化,假设H1~H4仍能得到验证。

5 研究结论与启示5.1 研究结论本文探讨了环境规制对银行利率定价的影响,并检验了企业环境治理行为的中介作用,得出如下结论:(1)环境治理有助于改变银行对重污染企业的环境风险评估,降低银行利率定价; (2)政府环境规制对企业环境治理有正向影响,对银行利率定价有负向影响。在我国现行经济体制下,约束型的规制手段仍然适用,其中又以环境行政监管和环境监测投入的规制效果最为显着; (3)环境规制通过提高企业环境治理投入,降低了银行对企业的利率定价。环境规制约束了企业环境治理行为,也创造了良好的市场环境,由此激发银行给予环境治理良好的企业利率优惠;(4)相较于低质量环境信息披露企业,高质量披露企业的环境治理在环境规制与银行利率定价之间发挥的中介作用更强。环境信息披露能够向银行传递信号,进而降低重污染生产给企业带来的 “阵痛”。

5.2 启 示研究得到启示如下:

(1)丰富环境规制手段,增强各种手段的协调性。政府不仅要制定完善的法律法规使企业环境治理有法可依,还需要提高环境监测能力,为参与环境治理的主体提供公平的市场环境,从“硬约束”上向污染企业施加转型压力。同时,运用经济手段,从 “软激励”上帮助企业实现绿色转型。

(2)鼓励重污染企业加强环境治理,披露环境信息。需要明确的是,地方政府加强环境规制带来的利率优惠,并非完全来自于企业环境表现的改善,从长期来看,环境规制创造的良好融资环境是有限的,如果仍进行污染生产,融资压力是不可避免的。重污染企业应抓住当前政策机遇,提高环境信息披露质量,减少银企间信息不对称,将环境治理转化为融资机会。

(3)完善绿色信贷的差异化定价机制,引导商业银行运用资金杠杆支持重污染企业转型升级。重污染行业仍然是我国国民经济的重要组成部分,从资金供给方面完全抑制重污染企业融资会导致企业缺乏资金投向绿色转型。充分发挥市场的调节作用,完善差异化定价机制,有效缓解转型企业面临的融资约束,才能激励企业提高环境治理能力。