〔摘 要〕企业绿色创新行为面临着信息不对称与资金约束问题, 如何通过金融发展解决企业绿色创新中面临的瓶颈, 促进绿色发展目标的实现, 引发各方关注。本文运用2012~2023 年A 股上市公司样本数据、银监会公布的银行网点数据以及绿色专利申请数据, 分析银企距离对其绿色创新绩效的影响。研究表明: 银企距离的缩短能够显着提升企业绿色创新绩效。机制分析表明, 上述促进作用主要通过金融可得性的提升和企业信息披露机制的优化两种渠道实现。与此同时, 绿色创新促进效应能够有效提升企业TFP 与ESG 评级水平。本文进一步丰富了金融支持企业绿色创新的影响, 对于如何通过金融发展解决企业绿色创新激励不足, 促进经济效益和环境效益的统一, 具有重要的现实意义。

〔关键词〕 银企距离 绿色创新 融资约束 信息披露质量 高质量发展 TFP ESG 普惠金融

DOI:10.3969 / j.issn.1004-910X.2024.08.006

〔中图分类号〕F832.3; F273.1 〔文献标识码〕A

引 言

习近平总书记在主持二十届中共中央政治局第十一次集体学习时指出: “绿色发展是高质量发展的底色, 新质生产力本身就是绿色生产力”。《中华人民共和国国民经济和社会发展第十四个五年规划和2035 年远景目标纲要》中明确提出: “大力发展绿色经济, 坚决遏制高能耗、高排放项目盲目发展, 推动绿色转型, 实现积极发展”。作为经济活动的核心参加者, 企业同样是自然资源的消耗者和污染减排的主体[1] 。在改革开放40 多年来的高速发展历程中, 中国一跃成为世界第二大经济体, 但是长期以来的粗放式发展模式造成了能源消耗过大、环境污染严重和污染排放较多的问题。为了解决以上问题, 制造业企业的污染减排刻不容缓。在“双碳” 目标提出的背景下, 对制造业企业而言, 降低污染排放, 实现绿色发展是其高质量发展的必经之路。

企业经济绩效与环境绩效的实现离不开低碳技术的发展。创新是发展的第一源动力, 绿色创新能够通过差异化产品供给提升企业市场竞争力,解决环境治理中正外部性无法得到补偿的问题,最终实现企业物质财富增长与生态环境保护的共赢发展[2] 。在当前绿色发展理念和可持续发展理念深入人心的背景下, 企业绿色创新行为对其经济与环境绩效的双重增长起到了至关重要的作用。相较传统的创新行为, 企业绿色创新具有更高的不确定性和沉没成本, 同时高周期和高复杂度并存的绿色低碳技术研发需要大量的资金支持。金融发展是企业转变发展方式、从事绿色生产的重要推手。在我国当前的金融体系下, 银行在企业融资过程中始终占据绝对主导地位, 也是企业绿色创新行为的主要融资渠道。对于企业绿色创新行为来说, 上述活动的开展, 可能会使得企业面临着更大的经营压力与资金压力; 另外, 绿色创新需要更大的正外部性补偿, 而补偿不足又会导致企业绿色创新活动开展动力不足。同时, 虽然传统融资支持能够解决企业创新活动面临的融资约束, 但信息不对称的存在和地理距离的阻隔,会导致金融机构信贷发放不足, 并且会导致企业未来绿色研发活动面临经济效益和社会效益二者的权衡问题。

2007 年以来, 银监会发布了《中国银监会办公厅关于股份制商业银行在县域设立分支机构有关事项的通知》, 放松了商业银行在县域内网点扩张的限制。截至目前, 我国银行业已经形成了覆盖城乡、服务多元的网点布局体系。作为影响信贷交易的重要因素, 银行的空间布局深刻影响着企业的融资效率。距离银行网点较近的企业, 凭借其地理优势更容易获得银行信贷。对于企业绿色创新活动来说, 银企距离的缩短能够有效提升企业融资便利性, 提升融资效率, 缓解信息不对称对企业信贷可得性产生的制约。同时, 随着资本市场对ESG(环境、社会和公司治理)的要求不断增强, 银行ESG 管理被纳入商业银行的顶层设计, 以金融力量推动环境社会责任的履行成为近年来银行发展的重要内容, 众多商业银行致力于拓展多层次绿色金融服务体系, 不断扩大投向绿色产业的贷款余额, 同时提升对绿色项目与绿色创新活动开展企业的资金支持力度。上述背景下,银企地理距离的缩短, 是否能够通过金融可得性提升补偿绿色创新企业面临的资金约束问题, 提升企业金融可得性水平和绿色创新绩效? 银行是否能够充分发挥信贷监督机制, 倒逼企业环境信息披露透明度增加? 银企距离的缩短是否能够促进正外部性补偿问题的解决, 实现企业经济效益和环境效益的统一? 上述问题是本文研究的重点。

本文从银行信贷体系具有的信息功能、外部监督功能与信贷供给功能入手, 进一步丰富了金融可得性理论、信息不对称理论、正外部性理论,进行了理论创新; 本文拓展了银企距离对企业投资行为影响实现机制, 指出银企距离缩短既能够有效解决金融可得性; 又会显着增强银行“软信息” 获取能力, 并倒逼企业信息披露质量提升,实现了机制创新; 本文进一步丰富了银行空间布局对企业高质量发展的相关研究, 指出了银企距离的缩短能够通过绿色创新激励效应, 实现企业全要素生产率(TFP)与环境治理水平的提升, 拓展了影响效果。本文将金融供给的地理因素引入到企业绿色创新行为的分析框架中, 在绿色发展理念不断推进的背景下, 为企业绿色创新的发展目标实现提供了新的研究视角。

1 文献综述与假说提出

1.1 文献综述

1.1.1 银企距离与实体效应

与本文研究主题相关的一组文献, 关注了银行空间布局对实体企业投融资行为以及环境效应的影响。(1) 从金融可得性影响来看, 张超林和杨竹清(2023)[3] 认为, 企业周边银行网点数量增加会提升银行业竞争程度, 进而会通过信贷竞争效应提升企业银行信贷可得性水平; 胡璇和陆铭俊(2021)[4] 认为, 银企距离的缩短能够解决企业创新过程中面临的融资约束问题, 有助于企业创新水平的提升; 宋昌耀等(2021)[5] 认为, 地理距离是影响资本流动的重要因素, 地理距离越近银行对企业的贷款规模越大。Zou 和Wang (2022)[6]认为, 银行分支机构与企业的地理距离增加会显着降低贷款可获得性, 同时增加信息获取成本, 降低银行机构能够获得的软信息水平; (2) 从环境效应来看, 俞毛毛和马妍妍(2024)[7] 认为, 银企距离的缩短会通过外部信息监督作用的发挥, 促进企业降低污染排放, 同时上述机制主要通过前端污染治理投资而非后端治理来实现。Chen 等(2023)[8]运用2009 年银行放松管制政策出台作为外生冲击,分析得出银行网点扩张能够显着降低企业化学需氧量(COD)排放强度; Tan 等(2024)[9] 指出, 银行网点集聚能够提升企业绿色社会责任履行水平,同时上述机制主要通过融资约束缓解和绿色投资意愿提升来实现; (3) 同样有研究关注了银行网点布局对企业投融资效率的影响。要素配置效率方面, 曹慧平和丁怡帆(2024)[10] 认为, 商业银行网点扩张能够显着提升劳动力要素的投资效率, 主要通过信贷可得机制和外部监督机制实现上述效应。行业资源配置方面, 章尹赛楠和李青原(2024)[11]认为, 银行竞争能够显着提升非国有企业固定资产投资和研发投资的增加, 改善“城市-行业” 层面的资源错配。吴虹仪(2024)[12] 认为, 工业企业邻近范围内银行网点的增加对企业TFP 影响呈现出“倒U 型” 特征。信贷质量方面, 银企距离的缩短能够通过信息甄别机制将低质量、高风险客户淘汰出市场, 降低整个市场的违约风险, 同时能够显着提升信贷质量[13] 。

1.1.2 金融发展与企业绿色创新行为

与本文主题相关的另一组文献, 关注了金融发展对企业绿色创新行为的影响。(1) 研究绿色金融相关政策对企业绿色创新的支持效应。部分研究将绿色金融纳入了可持续增长理论框架中,研究发现绿色金融促进企业绿色创新, 支持经济高质量发展[14,15] 。也有研究表明, 发行绿色债券会使企业融资成本受到影响, 同时, 企业环境表现会受到更大的社会监督, 两方面合力作用会使得企业研发支出意愿增强, 从而绿色创新表现提升[16] 。孙莹和孟瑶(2021)[17] 分析指出, 绿色金融试验区政策能够对区域内重污染企业提供绿色激励, 进而促进企业绿色创新; (2) 关注金融发展新业态对企业绿色创新行为的影响。顾海峰和高水文(2022)[18] 认为, 与其他创新行为类似的是, 企业绿色创新行为与企业自身风险承担存在相关性, 数字金融的发展能够通过融资约束的降低和风险承担能力的提升两种机制, 对企业绿色创新产生促进作用; (3) 关注金融科技发展对企业绿色创新的影响。谭常春等(2022)[19] 认为,金融科技能够更好地甄别绿色研发项目的质量,通过大数据、区块链等技术有效赋能绿色信贷对绿色创新活动的支持, 能够有效降低信贷配给,同时又会提升绿色信贷的贷后监督作用, 进而提升绿色投资效率和绿色信贷的配置效率。

1.1.3 文献评述

现有文献从银行空间布局视角分析了银行空间布局对企业投融资行为、债务违约风险以及环境社会责任履行的影响, 认为银企距离缩短既能够通过金融可得性促进企业投资行为, 提升要素配置效率, 又会通过外部监督效应和信贷约束方式促进企业污染减排, 其中“软信息” 搜集能力的提升会增强信贷发放效率, 降低债务违约风险的发生; 另外也关注了金融发展与企业绿色创新行为之间存在的关联性, 指出了绿色金融、数字金融工具以及金融科技的发展能够有效解决绿色金融发展面临的融资约束问题, 同时会通过信息机制更好地激励企业绿色创新行为, 解决信贷支持绿色创新面临的贷后监督问题。然而鲜有文献从银企地理邻近性视角, 分析金融发展是否能够有效解决企业绿色创新面临的各类问题。本文在已有的研究基础上, 探讨了银企距离对企业绿色创新的影响。

1.2 假说提出及理论分析

1.2.1 银企距离对企业绿色创新的影响

货币非中性理论认为, 信息不对称和交易成本引起的市场失灵导致了区域间金融系统的信贷分配效率存在显着差异[20] 。由于金融资本在地理空间上并不是完全流动的, 银企之间的地理距离会影响企业信贷资金的可得性[21] 。从融资角度分析企业创新的影响因素, 一直以来都是学术界研究的热点。对于距离银行网点较近的企业来说,由于银企关系较为密切, 银行能够有效对企业经理人的行为进行监督, 可以通过约束企业自由现金流的代理成本等发挥“大贷款人监督” 的作用,倒逼企业加大在环境治理、绿色低碳技术方面的投入[22,23] 。相较传统的创新活动, 绿色低碳技术创新对企业资金的要求更高, 因此融资水平给企业绿色创新带来了较大的影响。银企距离的缩短,会显着缓解环境规制与绿色信贷政策下, 企业研发转型面临的资金约束与信贷成本, 进而促进更多企业通过生产经营转型和碳减排研发绩效的提升。同时, 越来越多的银行将绿色因素纳入自身信贷评估过程之中, 对于清洁生产企业以及企业绿色项目融资行为, 提供更低的信贷利率和信贷额度。银企距离的缩短, 还会更好地发挥银行对企业绿色行为的监督作用, 倒逼企业进行绿色转型升级, 银行为企业绿色创新行为提供更多绿色激励。

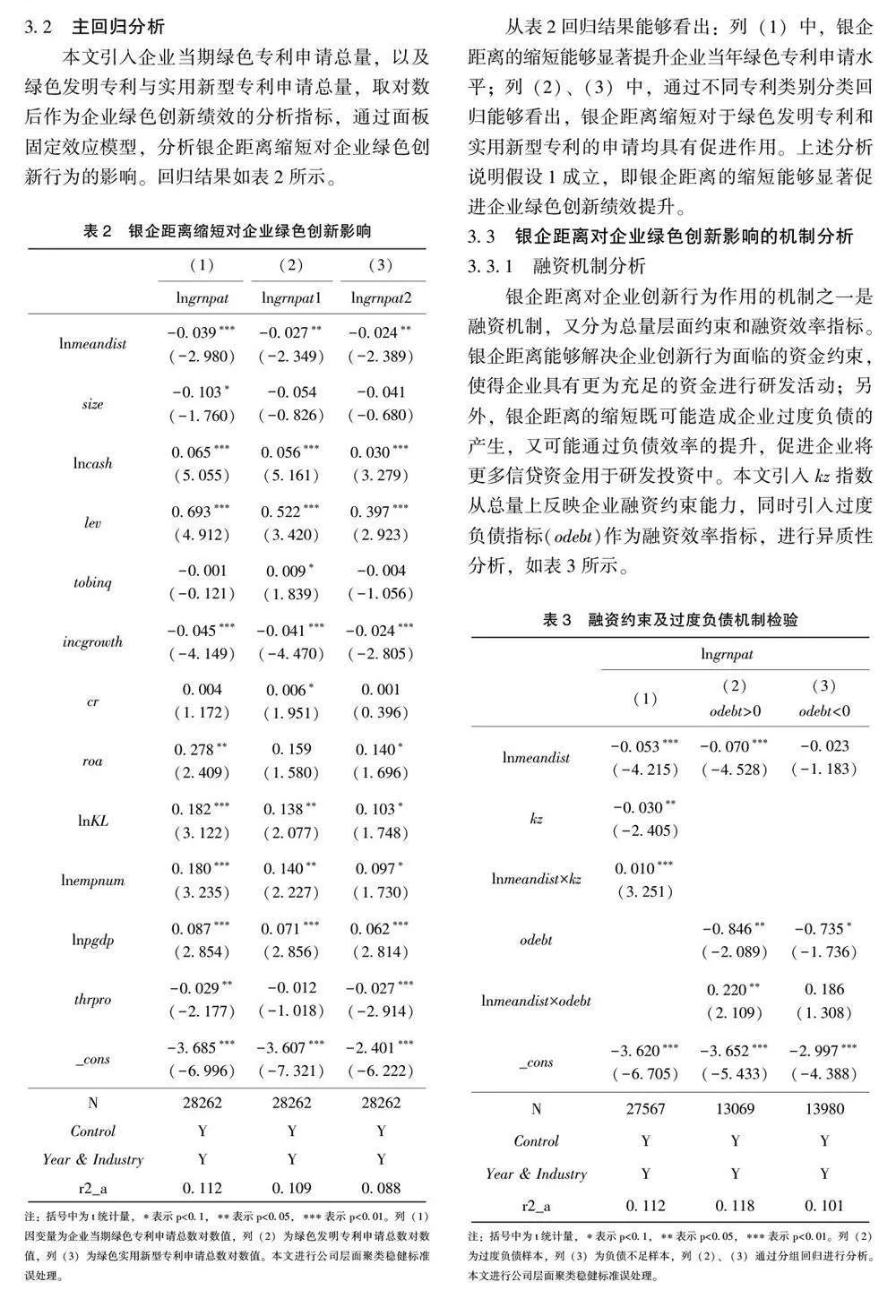

基于上述分析, 本文提出假说1:

假说1: 银企距离的缩短会有效提升企业绿色创新绩效。

1.2.2 融资约束影响机制

由于企业绿色创新行为不确定性较高, 且资金需求量大, 企业自身资金约束状况同样影响企业绿色创新表现。金融可得性理论认为, 企业面临融资约束的原因之一便是空间距离的影响。地理距离的临近能够显着降低银企双方通勤成本与信息搜索难度。同时, 银企距离的缩短显着降低了由于信息搜索和通勤行为带来的搜索成本增加,进而降低企业面临的利率水平, 通过融资约束的缓解促进企业经营[24] 。此外, 地理距离的缩短又会通过银企关联的途径, 影响企业融资能力和投资行为。与传统创新行为相比, 绿色创新面临着更大的融资约束和业绩压力。银企距离的缩短会促进企业可贷资金增加, 提升企业融资效率和绿色创新效率, 银行通过更为有效的贷前审批和贷后监管, 促进企业绿色创新活动的开展。

基于上述分析, 本文提出假说2:

假说2: 银企距离的缩短, 能够通过融资约束的缓解效应, 促进企业金融可得性提升, 进而促进企业绿色创新行为。

1.2.3 信息披露质量影响机制

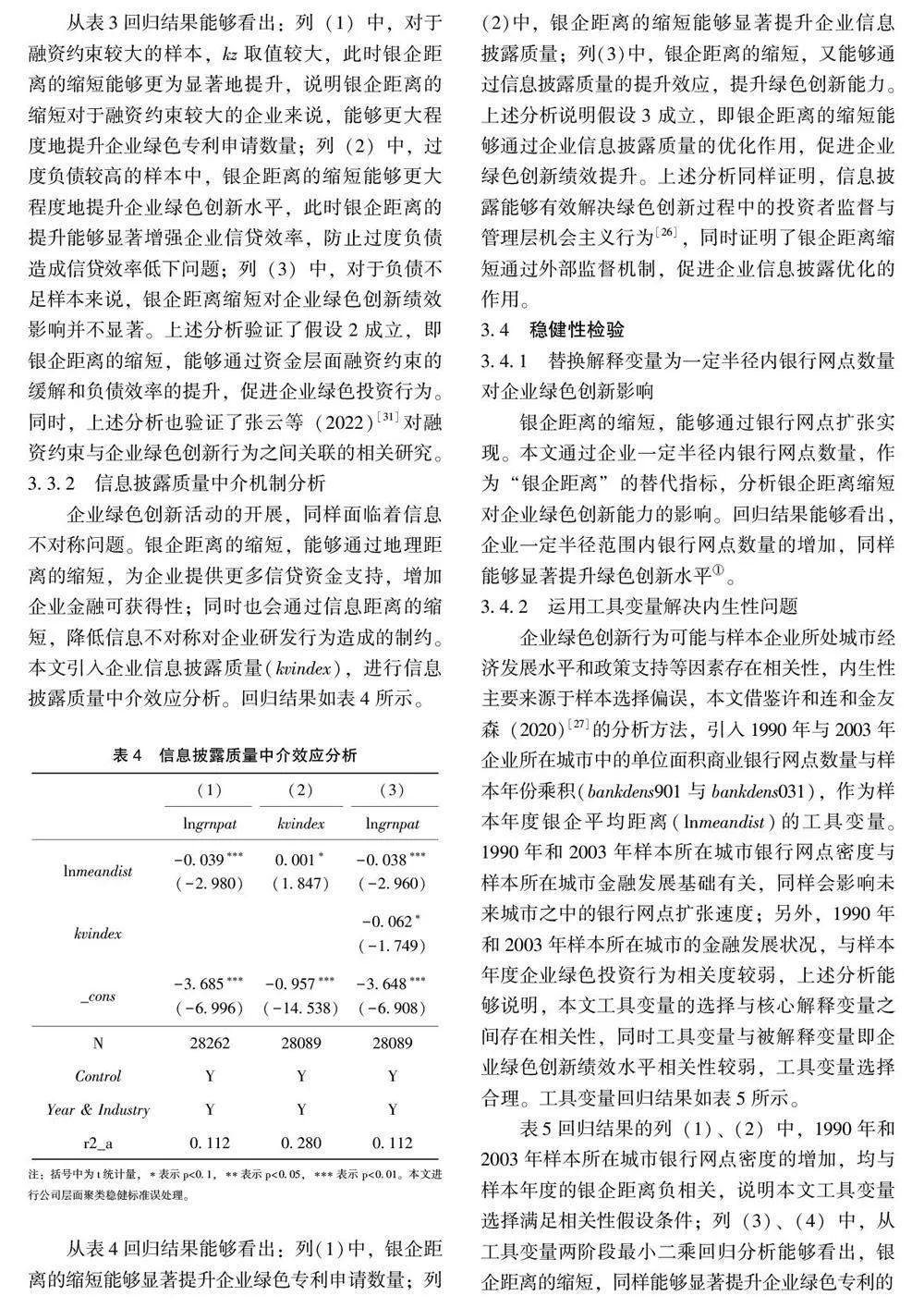

信息搜集理论认为, 金融地理距离增加会提升金融机构信息搜索成本, 付出额外的精力和费用, 该类成本容易转移至借款人身上[25] 。同时,金融市场的主要功能是解决借贷双方存在的信息不对称状况, 进而更好地实现资金匹配, 并降低逆向选择造成的金融风险增加。信息机制下银企距离的缩短既会通过逆向选择的抑制作用, 保证更多高质量客户留在信贷市场之中, 淘汰落后产能并通过监督作用提升整体市场的信贷质量, 又会通过对企业道德风险的抑制作用, 避免企业信贷投放至低效率、高排放等领域之中。存在管理层短视特征的企业, 盈余操纵动机下会降低企业自身研发活动开展水平, 信息不对称会加剧上述问题。同时, 企业绿色创新行为存在一定的正外部性特征, 若正外部性无法得到合理补偿, 将对企业绿色创新行为产生一定的抑制作用[19] 。信息披露过低导致的融资约束与监督乏力, 以及信息披露过高诱发的收益损失均不利于外部融资对企业绿色创新的有效平滑[26] 。银企距离的缩短会显着增强银行获得的“软信息” 水平, 银行会更大程度地掌握企业环境信息, 并且通过绿色项目库的建设与信息共享, 为绿色创新企业发放更多信贷支持, 通过提供更低利率的贷款, 给予企业绿色创新正外部性一定的补偿。此时企业有更强的意愿进行信息披露质量的提升, 为获得更为低成本的绿色贷款支持, 优化自身信息披露水平, 促进自身绿色创新行为。

基于上述分析, 本文提出假说3:

假说3: 银企距离的缩短, 能够通过企业信息披露质量的提升, 促进企业绿色创新行为。

2 实证研究设计

2.1 样本选择与数据来源

2.1.1 主要数据来源

本文数据主要来源于3 个部分: (1) 中国商业银行分支机构数据, 该数据通过对银监会网站披露的商业银行分支机构成立时间、许可证信息、发证日期等信息进行整理后获得; (2) 企业绿色创新数据, 通过国家知识产权局检索库获得后与上市公司样本进行匹配; (3) WIND 数据库, 通过该数据库获得上市公司基本财务指标和公司治理信息。通过上述三库数据匹配合并后, 作为本文实证分析的数据来源。

2.1.2 主要变量构造方式

(1) 绿色创新变量

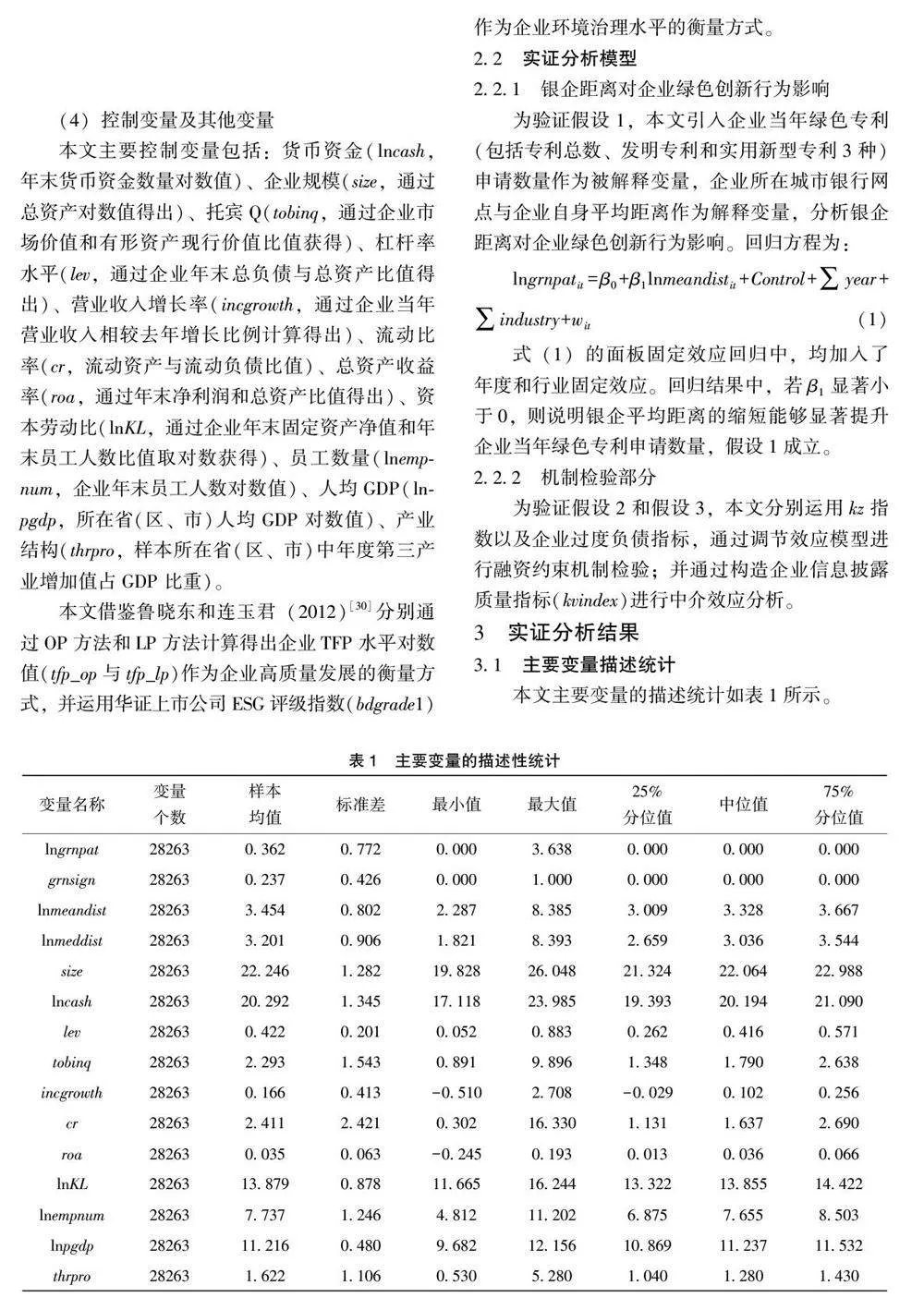

本文从国家知识产权局检索页面中获得上市公司专利申请情况, 使用世界知识产权组织(WIPO)2010 年推出的“国际专利绿色分类清单” 中的IPC分类号, 进行上市公司绿色专利的识别。从具体识别方法来看, 本文参照李青原和肖泽华(2020)[1]对于绿色专利的界定方法, 将“替代能源生产”、“废弃物管理”、“能源节约” 3 类专利作为绿色专利的涵盖分类, 并根据分类号筛选得出不同上市公司每年申请的绿色专利数量, 作为本文分析的核心解释变量。根据专利类型分别进行企业专利申请数量的统计, 即绿色专利申请数量对数值(lngrnpat)、绿色发明专利申请数量对数值(lngrnpat1)、绿色实用新型专利申请数量对数值(lngrnpat2)。

(2) 银企距离变量

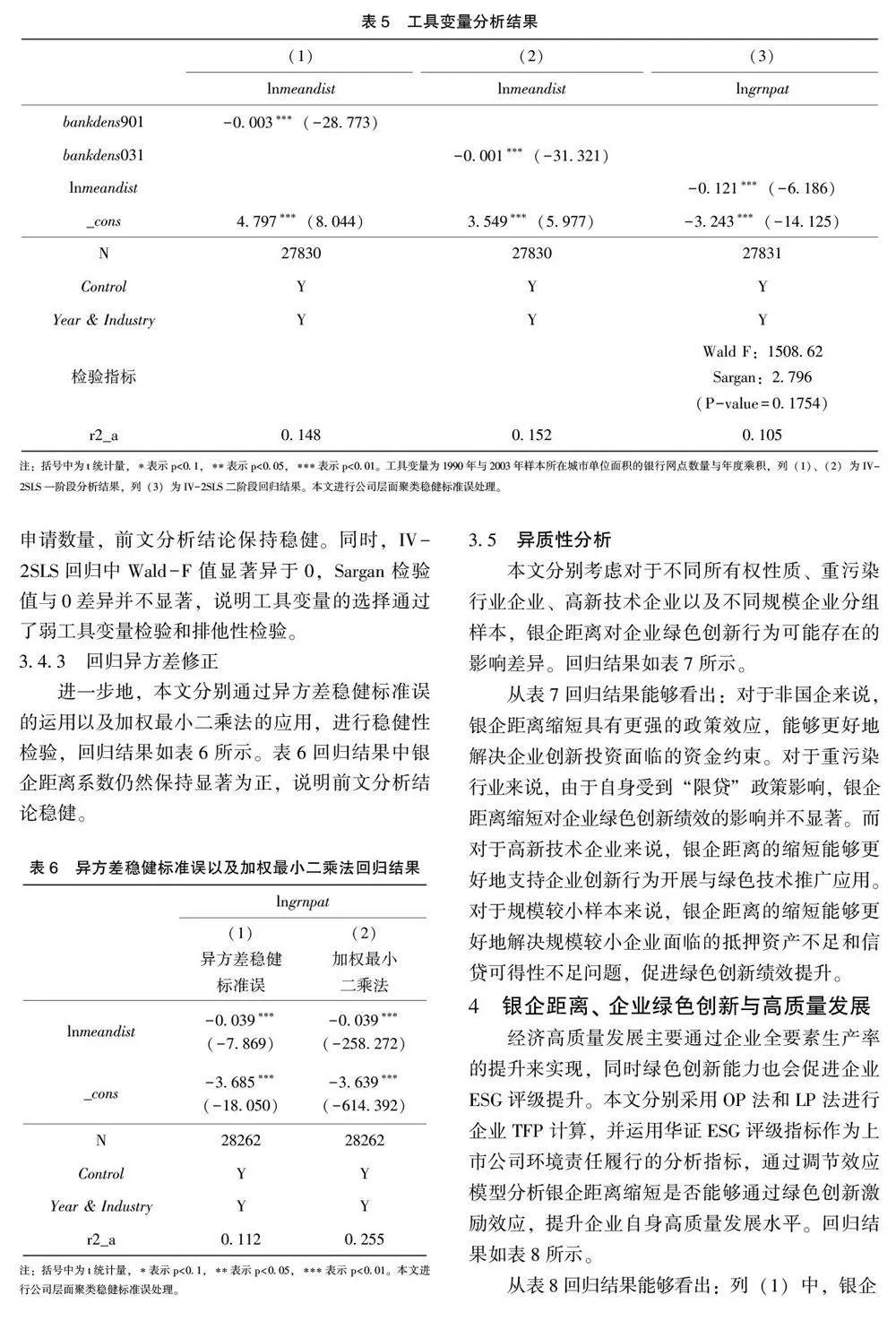

本文参照许和连和金友森(2020)[27] 的分析方法, ①根据企业名称及地址信息生成地址变量,对信息缺失的进行剔除处理; ②利用高德地图和Xgeocodig 软件将地址转化为企业所在地经纬度信息, 并且将银监会披露的银行网点设立地址同样转化为银行经纬度信息; ③通过样本所在城市与银行网点所在城市进行精确匹配, 计算得出企业与所在城市中每一个网点距离; ④计算出银企平均距离并取对数处理后, 作为本文分析的主要解释变量。

(3) 主要机制变量

本文主要机制变量包括: 信息披露质量(kvin⁃dev), 参照金祥义和戴金平(2019)[28] 构造信息披露水平指标, 该指标越小, 企业信息披露质量越高; 融资约束指标(kz)借鉴Kaplan 和Zingales(1997)[29] 进行企业融资约束指标构建, 该指标越大, 企业面临的融资约束越大; 过度负债指标(odebt)通过计算全行业目标负债率水平, 进而计算出企业年度实际负债率与目标负债率差额, 作为负债效率的衡量方式, 若指标大于0 则说明企业存在过度负债, 若小于0 则说明企业负债不足。