【摘要】在全球气候问题日益严峻的背景下, 研究企业ESG表现的影响因素具有重要意义。本文以2009 ~ 2021年我国沪深A股上市公司为样本, 运用基于合作博弈理论的夏普利权力指数方法测度上市公司大股东的控制权配置情况, 并在此基础上考察其对企业ESG表现的影响及企业数字化转型程度的调节效应。结果表明: 大股东控制权与企业ESG表现显著正相关, 而两权分离度与企业ESG表现显著负相关, 企业数字化转型程度能够强化大股东控制权与企业ESG表现之间的正相关关系以及两权分离度与企业ESG表现之间的负相关关系。进一步分析发现: 大股东控制权、 两权分离度主要通过影响企业在社会、 治理方面的表现, 进而影响企业总体ESG表现; 相比国有企业, 非国有企业大股东控制权、 两权分离度对企业 ESG表现的影响更为明显, 而媒体关注度能够弱化大股东控制权、 两权分离度与企业ESG表现之间的关系。

【关键词】大股东控制权;夏普利权力指数;两权分离度;数字化转型;ESG表现

【中图分类号】 F272.3" " "【文献标识码】A" " " 【文章编号】1004-0994(2025)08-0044-8

一、 引言

气候变化、 贫富差距等与可持续发展相关的社会性问题已成为全球面对的共同挑战(方先明和胡丁,2023)。党的二十大报告指出, 中国式现代化是全体人民共同富裕的现代化, 是人与自然和谐共生的现代化。2024年《政府工作报告》进一步将“加强生态文明建设, 推进绿色低碳发展”作为政府工作十大任务之一。环境、 社会和治理(ESG)恰好体现了经济发展、 环境保护、 社会公正三位一体的可持续发展理念, 是贯彻“双碳”目标、 推动绿色发展、 实现共同富裕的重要抓手(李小荣和徐腾冲,2022)。目前, 企业ESG表现已引起投资者的关注, 投资者倾向于将ESG因素纳入投资决策过程。虽然良好的ESG表现可以产生声誉效应和风险抵御效应, 但提升ESG表现的成本较高, 从而一些企业的ESG表现仍然不佳。

在欧美等地区, 机构投资者作为资本市场的主角, 是企业ESG行动的重要驱动力(Dyck等,2019;" Chen等,2020)。以美国为例, Wind数据库相关数据显示, 截至2018年底, 美国机构投资者持股市值占总市值的60%, 机构投资者的平均持股比例达到56%, 因此机构投资者对企业行为具有很强的影响力。与此不同, 我国上市公司的股权高度集中, 并且相关监管政策规定, 单一机构投资者持有一家上市公司的股份比例不能超过10%, 因此在我国资本市场, 机构投资者对企业ESG表现的影响可能有限, 大股东才是关键影响势力, 其控制权配置是影响企业各维度表现的本质因素。现有研究发现, 大股东控制权及其与现金流权的分离会影响企业环境治理、 慈善捐赠及公司治理水平(傅鸿震和张琳,2020;朱金凤和王丹丹,2018;唐跃军和左晶晶,2010)。但这些研究大多基于单一维度, 并未将ESG作为一个整体进行论证, 且对于大股东控制权的衡量均侧重于采用最弱环节原则(the weakest-link principle,WLP)(La Porta等,1999), 虽然这种衡量方法比较直观且可取, 但因缺乏理论支撑, 在应用时存在一些潜在的问题(Edwards和Weichenrieder,2009)。另外, 全球范围内科技创新蓬勃发展, 推动数字经济异军突起, 迅速成长为稳定经济增长的新动能和新引擎。数字经济的发展催生了大量的新技术、 新业态和新模式, 使得企业的发展环境与互动方式发生了深度变革, 极大地挑战了以委托代理成本和信息不对称为两大支柱的传统公司治理研究(陈德球和胡晴,2022)。在此背景下, 企业的数字化转型程度能否影响股东控制权配置与企业ESG表现之间的关系?鉴于此, 本文运用Shapley和Shubik(1954)建立的夏普利权力指数(Shapley-Shubik Power Index, SPI)方法, 以2009 ~ 2021年我国沪深A股上市公司为样本, 测度我国上市公司大股东的真实控制权及其与现金流权的分离度, 在此基础上考察它们对企业ESG表现的影响以及企业数字化转型程度对控制权配置与企业ESG表现之间关系的冲击。

本文可能的理论贡献在于: 首先, 基于委托代理理论和信息不对称理论, 从股东控制权配置视角出发, 研究其对企业ESG表现的影响, 丰富了我国企业 ESG 表现的影响因素研究。其次, 在委托代理理论的分析框架下, 将企业数字化转型程度纳入控制权配置与企业ESG表现关系的研究中, 有助于拓展现有文献对企业数字化转型程度如何影响控制权配置或企业ESG表现的研究, 从而揭示控制权配置影响企业ESG表现的作用机制。最后, 以夏普利权力指数方法为基础, 构建了新的上市公司大股东控制权测度方法。该方法不仅考虑了大股东自身的持股比例, 而且考虑了股东之间持股比例的相对结构, 将第一大股东持股比例、 其余股东持股比例(股权制衡)两个变量统一于一个变量“控制权”中, 且从定义到测度均完全脱离了与之相对应的另一个变量“现金流权”, 在企业的水平控制层面, 意味着控制权与现金流权并非定义性地必然相等。另外, 将夏普利权力指数应用于控制权和公司治理的实证研究中, 有助于评估WLP方法下结论的稳健性, 这丰富并发展了控制权相关研究。

二、 理论分析与假设提出

(一)文献回顾

ESG的概念最早起源于伦理投资、 责任投资(邱牧远和殷红,2019), 其核心观点是: 企业既是股东的, 也是利益相关者的, 企业不仅要关注经济利益, 也要关注社会利益。国外研究主要聚焦于ESG表现影响因素及ESG表现与资本市场、 公司金融之间的关系。在ESG表现影响因素方面, 学者们普遍认为机构投资者能够对企业的ESG表现施加重要影响(Chen等,2020)。在ESG表现与资本市场的关系方面, 学者们重点探讨了企业ESG表现与股票市场、 债券市场之间的关系, 认为企业良好的ESG表现有助于降低股价波动性, 维持股票市场的稳定性(Sharfman和Fernando,2008), 并使企业获得较高的债券收益(Tang和Zhang,2020)。在ESG表现与公司金融的关系方面, 学者们论证了企业ESG表现与财务活动(Asimakopoulos等,2023)、 资本成本(Pastor等,2021)、 企业绩效(Grewal等,2019)等之间的关系。国内研究主要聚焦于企业ESG表现的经济后果, 认为企业ESG表现能够影响企业绩效(李井林等,2021;杨建春等,2023)、 创新行为(方先明和胡丁,2023)、 盈余价值相关性(武鹏等,2023)、 审计收费(晓芳等,2021)、 融资成本(邱牧远和殷红,2019)、 分析师盈余预测质量(孙光国等,2023)、 商业信用获取(李增福和冯柳华,2022)等。

从公司金融理论及相关研究出发不难发现, 控制权是理解资本市场中企业行为的差异及变化的枢纽。La Porta等(1999)首次明确定义并定量分析了控制权问题, 以此为发端, 学者们进行了一系列后续研究, 包括股东控制权与企业业绩及市场价值、 企业经营管理及会计行为、 企业交易行为、 企业资本市场融资行为、 企业投资行为、 企业信息披露行为、 企业违规行为等之间的关系(李维安和钱先航,2010;窦炜等,2016;肖作平和刘辰嫣,2018), 涵盖企业经营管理的各个方面。在控制权配置与企业ESG表现的关系研究中, 傅鸿震和张琳(2020)认为终极控制股东的控制权与现金流权分离程度越高, 企业环境治理水平越低。朱金凤和王丹丹(2018)认为, 控制权和现金流权的分离程度越高, 企业的慈善捐赠水平越低。唐跃军和左晶晶(2010)认为, 控股股东控制权比例会影响公司治理水平。

数字经济时代, 数字化转型既是机遇, 也是挑战。数字化是指企业利用互联网、 大数据和区块链等数字技术来降低交易成本、 提高生产力并为客户创造更多价值的过程, 它彻底改变了企业开展业务的方式, 以及企业与消费者、 供应商和其他利益相关者建立关系的方式, 并促进了商业模式创新和客户价值创造(Fang等,2023), 挑战了以委托代理成本和信息不对称为两大支柱的传统公司治理研究(陈德球和胡晴,2022)。

综上所述, 虽然现有研究已取得了丰硕的成果, 但仍有待进一步拓展。首先, 控制权配置作为企业的核心权力结构, 影响着企业的行为表现, 但现有关于控制权配置对企业ESG表现的影响研究较为匮乏, 并且大多基于单一维度, 而未将ESG作为一个整体进行论证。其次, 对于控制权的测量, 学者们侧重于采用WLP方法, 以股东持股比例的绝对数值为依据(La Porta等,1999), 忽略了股东之间持股比例的相对状态, 导致出现一些违反常识的结果, 且在企业水平控制层面, 认为股东现金流权与控制权并不存在分离, 这显然忽视了股东之间由权力结构的差异所导致的现金流权与控制权分布在事实上可能存在的不对称。最后, 数字经济促使企业的生产经营与互动方式发生了深度变革, 极大地影响了委托代理成本和信息不对称程度, 因此在不同的企业数字化转型程度下, 控制权配置对企业ESG表现的影响会有所差异, 而现有研究较少关注这种差异。

(二)研究假设

基于公司治理的一般理论及相关经验文献, 资本市场中企业行为的差异及变化必然会受到企业内部控制权配置情况的影响。与欧美等地区企业股权高度分散的情况不同, 我国上市公司股权相对集中, 大股东在公司治理结构和决策制定方面具有决定性的影响力。根据现有研究(甄红线等,2015;Claessens和Fan,2002), 作为新兴的资本市场, 我国证券市场体系建设仍然较落后, 整体法律环境及金融市场监管薄弱, 投资者保护机制不完善, 公司治理结构尚不健全, 在这样的治理环境下, 控制权的集中不仅能够提高企业的决策效率, 而且使大股东有更强的动机和能力监督企业的行为, 提升企业的经营绩效, 体现大股东治理“天使”的一面。不同于传统的单一财务指标, ESG侧重于环境保护、 社会责任和公司治理的统一协调与可持续发展, 与我国新发展理念不谋而合(武鹏等,2023), 是实现我国经济转型、 促进经济高质量发展的重要手段(方先明和胡丁,2023)。根据新制度学派的组织趋同理论, 当企业的行为与社会规范、 社会价值理念一致时, 将会受到政府、 媒体、 环保组织、 社会公众等利益相关者的认可, 并获得合法性支持(柳学信等,2022), 否则将会面临合法性危机, 引起社会的非议, 不利于企业的发展。因此, 大股东有动机和意愿推动企业更加重视环境保护、 履行社会责任、 提高信息透明度和合规性等, 以取得社会公众的信任, 形成良性互动, 进而获取更多的制度资源和更大的竞争优势。基于以上分析, 本文提出如下假设:

H1: 大股东控制权与企业ESG表现正相关。

两权(控制权与现金流权)分离是公司治理的核心问题, 主要通过金字塔式的股权结构、 双重股权和交叉持股等方式实现。在两权分离情境下, 大股东控制的表决权高于其现金流权, 使得大股东能够从所掌控的资源中获取私人利益, 而仅承担较低的损失成本。因此, 通常情况下两权分离度越高, 大股东侵占中小股东利益的动机越强。

企业环境污染(如空气、河流污染等)具有显著的负外部性, 其不利影响通常会转嫁给全社会, 因此企业实际承担的污染成本远低于社会所承担的成本。同时, 企业ESG行为(如碳减排)具有正外部性, 存在严重的“搭便车”问题, 企业承担成本却无法获得相对应的全部收益(傅鸿震和张琳,2020)。此外, 提升ESG表现需要企业投入大量资金用于环境治理和社会责任履行等, 长期来看虽有助于提升企业声誉和竞争力, 但短期内会导致资金流出(朱金凤和王丹丹,2018)。众多研究表明, 两权分离使大股东利益目标与企业价值最大化目标相背离, 这会增强其以牺牲长期发展为代价换取短期利益的动机(Claessens和Fan,2002), 即两权分离使得大股东的行为具有很强的短视性。因此, 本文认为两权分离度越高, 企业越不愿意从事有助于长期发展的ESG活动。基于以上分析, 本文提出如下假设:

H2: 两权分离度与企业ESG表现负相关。

数字化转型是新兴数字技术与企业生产运营深度融合的微观转变(林炳洪等,2023)。大数据、 人工智能及区块链等技术的应用使得企业的生产经营过程更加标准化, 企业的信息更加透明、 可操纵空间更小(陈德球和胡晴,2022), 横亘在企业与诸多外部利益相关者之间的信息屏障与隔阂也将得到有效减少。因此, 数字化转型能够降低内外部信息不对称程度。如果企业ESG表现较差, 而在数字化转型背景下外部利益相关者能够快速获取相关信息, 这可能会导致投资者撤销投资、 消费者拒绝购买企业的产品或服务, 从而损害企业价值、 降低所有者利益, 此时大股东有更强的动机和意愿推动企业提升ESG表现。对于两权分离的企业, 企业数字化转型有助于提高企业的信息透明度, 减少信息不对称, 削弱股东的利益侵占动机, 在一定程度上将促使企业从事更多的ESG活动。基于以上分析, 本文提出如下假设:

H3: 数字化转型能够强化大股东控制权与企业ESG表现之间的正相关关系。

H4: 数字化转型能够弱化两权分离度与企业ESG表现之间的负相关关系。

三、 研究设计

(一)样本选取与数据来源

本文选取2009 ~ 2021年我国沪深A股上市公司作为研究样本。数据主要来源于国泰安(CSMAR)数据库、 Wind数据库、 同花顺数据库和中国研究数据服务平台(CNRDS), 并以企业年报、 公告及证券监管机构、 证券交易所公告相关数据进行补充、 印证。同时, 为避免极端值对回归结果造成影响, 本文对连续变量企业规模、 企业业绩、 资产负债率、 机构持股比例等按照1%的标准进行了Winsorize缩尾处理。

(二)变量设定

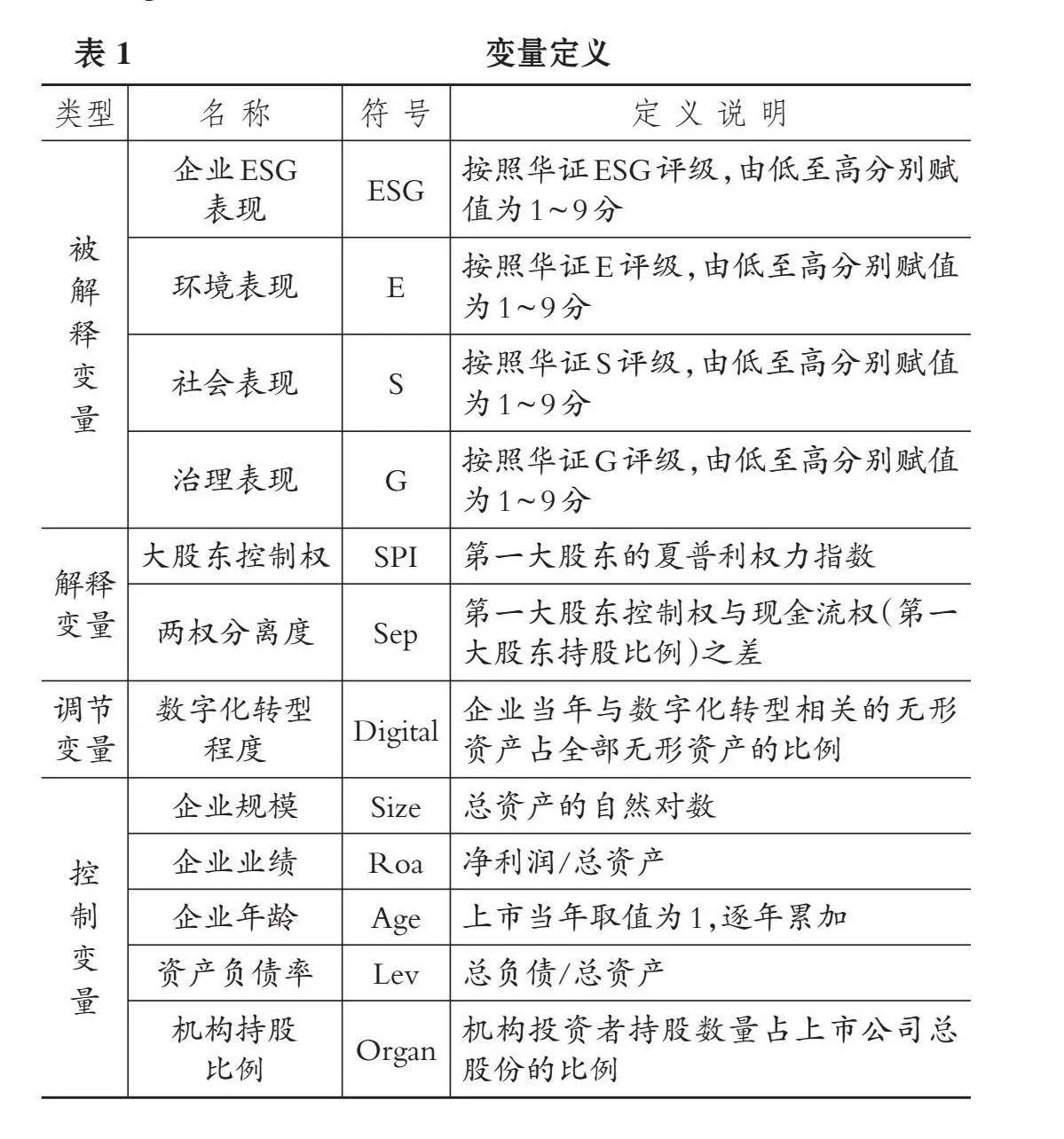

1. 企业ESG表现。根据已有研究(柳学信等,2022), 本文采用华证ESG评级衡量企业ESG表现(ESG), 该评级由高至低共分为9个等级, 分别为 AAA、 AA、 A、 BBB、 BB、 B、 CCC、 CC、 C, 按照等级由低至高将上市公司ESG表现分别赋值为1 ~ 9分。另外, 企业ESG表现中的环境表现(E)按照华证E评级由低至高分别赋值为1 ~ 9分, 社会表现(S)按照华证S评级由低至高分别赋值为1 ~ 9分, 治理表现(G)按照华证G评级由低至高分别赋值为1 ~ 9分。此外, 本文还使用Wind数据库中的ESG综合评分进行了稳健性检验。

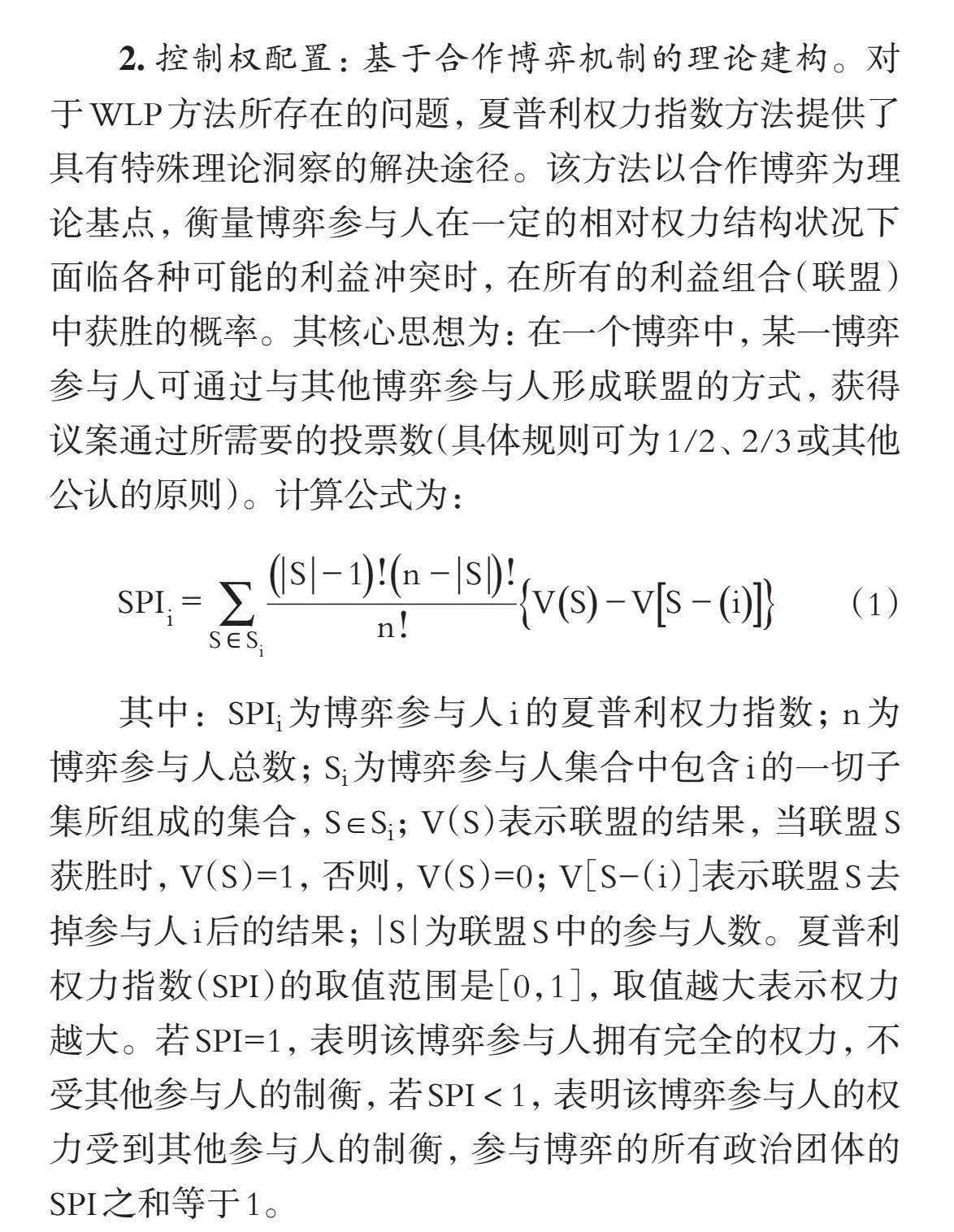

2. 控制权配置: 基于合作博弈机制的理论建构。对于WLP方法所存在的问题, 夏普利权力指数方法提供了具有特殊理论洞察的解决途径。该方法以合作博弈为理论基点, 衡量博弈参与人在一定的相对权力结构状况下面临各种可能的利益冲突时, 在所有的利益组合(联盟)中获胜的概率。其核心思想为: 在一个博弈中, 某一博弈参与人可通过与其他博弈参与人形成联盟的方式, 获得议案通过所需要的投票数(具体规则可为1/2、 2/3或其他公认的原则)。计算公式为:

(1)

其中:" SPIi为博弈参与人i的夏普利权力指数; n为博弈参与人总数; Si为博弈参与人集合中包含i的一切子集所组成的集合, S ∈ Si; V(S)表示联盟的结果, 当联盟S获胜时, V(S)=1, 否则, V(S)=0; V[S-(i)]表示联盟S去掉参与人i后的结果; S为联盟S中的参与人数。夏普利权力指数(SPI)的取值范围是[0,1], 取值越大表示权力越大。若SPI=1, 表明该博弈参与人拥有完全的权力, 不受其他参与人的制衡, 若SPI<1, 表明该博弈参与人的权力受到其他参与人的制衡, 参与博弈的所有政治团体的SPI之和等于1。

夏普利权力指数提供了对拥有特定投票权比例的选民决定投票结果能力的衡量, 不仅考虑了获胜所需的总体比例, 还考虑了其他选民投票权的分配, 这为企业控制权的衡量提供了自然的基础(Leech,2002;Edwards和Weichenrieder,2009)。在企业股东权力博弈及利益纷争的现实场景中, 在不同的时间及市场状况下, 股东之间利益取向的一致性将随着场景的变化而形成不同的组合。因而, 股东为寻求自身利益的最大化, 相互之间展开的权力博弈绝不是单个股东之间的简单争斗即非合作博弈, 而是表现为灵活多变的动态结盟方式即合作博弈的形式。因此, 基于合作博弈理论的夏普利权力指数方法, 能够更准确地刻画企业股东之间可能存在的合谋行为。另外, 将夏普利权力指数运用于股东权力的测度, 不仅能够清晰地刻画出股东间基于动态结盟情形的相对势力与权力格局, 而且摆脱了以持股比例为依据的束缚, 在企业的水平控制层面, 意味着控制权与现金流权并非定义性地必然相等。

参考相关研究(王敏和何杰,2020;Min Wang等,2022;王敏和徐鹏,2024), 并结合我国资本市场的现实情况, 本文以前十大股东为企业控制权竞争的博弈参与人, 以表决权的1/2作为获胜规则, 测度第一大股东的夏普利权力指数, 以此衡量大股东控制权(SPI)。在此基础上, 以第一大股东控制权与现金流权(第一大股东持股比例)之差衡量两权分离度(Sep)。

3. 数字化转型程度。借鉴已有研究(祁怀锦等,2020), 本文采用企业当年与数字化转型相关的无形资产占全部无形资产的比例衡量企业数字化转型程度(Digital)。另外, 本文还借鉴吴非等(2021)的研究, 通过年报中数字化相关关键词的词频数构建数字化转型程度指标, 以及借鉴袁淳等(2021)的研究, 采用基于机器学习的文本分析法计算“管理层讨论与分析”中数字化相关词汇的词频数衡量企业数字化转型程度, 对数字化转型程度的调节效应进行稳健性检验。

4. 控制变量。借鉴柳学信等(2022)、 雷雷等(2023)的相关研究, 本文选取企业规模(Size)、 企业业绩(Roa)、 企业年龄(Age)、 资产负债率(Lev)、 机构持股比例(Organ)作为控制变量。具体变量定义见表1。

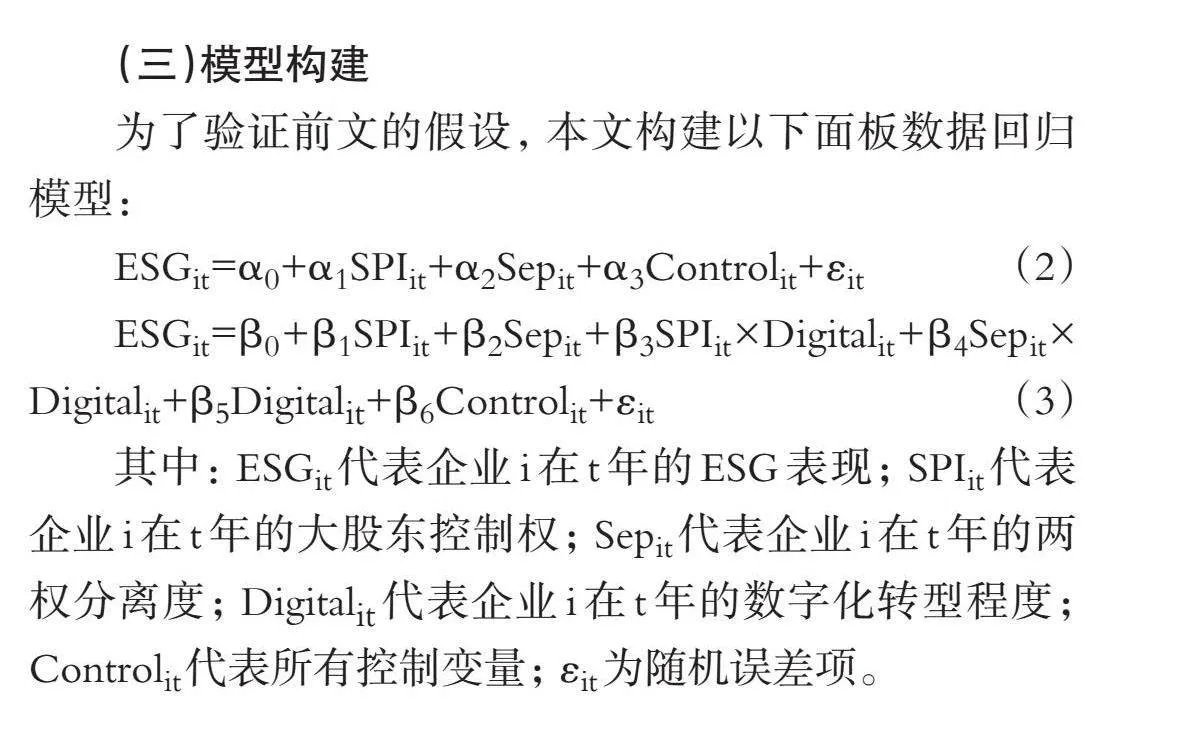

(三)模型构建

为了验证前文的假设, 本文构建以下面板数据回归模型:

ESGit=α0+α1SPIit+α2Sepit+α3Controlit+εit" (2)

ESGit=β0+β1SPIit+β2Sepit+β3SPIit×Digitalit+β4Sepit×Digitalit+β5Digitalit+β6Controlit+εit (3)

其中: ESGit代表企业i在t年的ESG表现; SPIit代表企业i在t年的大股东控制权; Sepit代表企业i在t年的两权分离度; Digitalit代表企业i在t年的数字化转型程度; Controlit代表所有控制变量; εit为随机误差项。

四、 实证分析

(一)描述性统计

1. 上市公司大股东控制权分布。根据前文分析, 本文以前十大股东作为企业控制权竞争的博弈参与人, 以表决权的1/2作为投票获胜规则, 采用夏普利权力指数方法测算第一大股东真实的控制权情况。以2021年为例, 我国上市公司大股东控制权处于区间[0,0.2)的比例为0.66%, 处于区间[0.2,0.3)的比例为5.09%, 处于区间[0.3,0.4)的比例为13.37%, 处于区间[0.4,0.5)的比例为7.62%, 处于区间[0.5,0.6)的比例为6.57%, 处于区间[0.6,0.7)的比例为4.92%, 处于区间[0.7,0.8)的比例为2.59%, 处于区间[0.8,0.9)的比例为2.93%, 处于区间[0.9,1.0)的比例为0%, 而大股东控制权等于1的企业数占企业总数的比例为56.25%, 这说明我国超过一半的上市公司由大股东完全控制, 第一大股东可以决定投票的结果, 不受其他股东制衡。其余年度数据的分析结果与此基本一致(因篇幅所限, 结果留存备索)。

2. 上市公司两权分离度。进一步, 本文计算了上市公司的两权分离度。以2021年为例, 上市公司两权分离度的均值为0.44, 最小值为-0.09, 最大值为0.93, 说明上市公司的控制权与现金流权存在分离, 但并非绝对加强, 而是存在控制权反而低于现金流权的情况(如果公司股权结构较为分散, 那么大股东虽然拥有较高的现金流权, 但其投票权可能不足以单独决定公司重大事项。此时, 大股东的控制权可能被稀释, 导致利用夏普利权力指数方法计算的控制权低于其现金流权, 这体现了夏普利权力指数在衡量控制权时的科学性和实用性)。其余年度数据的分析结果与此基本一致, 留存备索。

3. 主要变量的描述性统计。表2是主要变量的描述性统计结果。从表2可以看到, 企业ESG表现(ESG)的均值为4.085, 标准差为1.141, 最小值为1, 最大值为8, 这反映出我国上市公司ESG表现不佳, 且不同企业的ESG表现差距较大。另外, 企业ESG表现中环境表现(E)的均值为1.889、 社会表现(S)的均值为4.065、 治理表现(G)的均值为5.359, 这反映出我国上市公司在环境、 社会、 治理这三个方面的表现并不均衡, 环境方面表现相对不佳, 说明企业对环境的重视程度仍然不高。大股东控制权(SPI)的均值为0.801, 中位数为1, 说明我国上市公司第一大股东对企业拥有较高的控制权。两权分离度(Sep)的均值为0.460, 最小值为-0.096, 最大值为0.978, 说明我国上市公司的控制权与现金流权普遍存在分离, 且不同企业之间差距较大。企业数字化转型程度(Digital)的均值为0.139, 标准差为0.263, 最小值为0, 最大值为1, 这反映出我国上市公司数字化转型程度偏低。

(二)回归分析

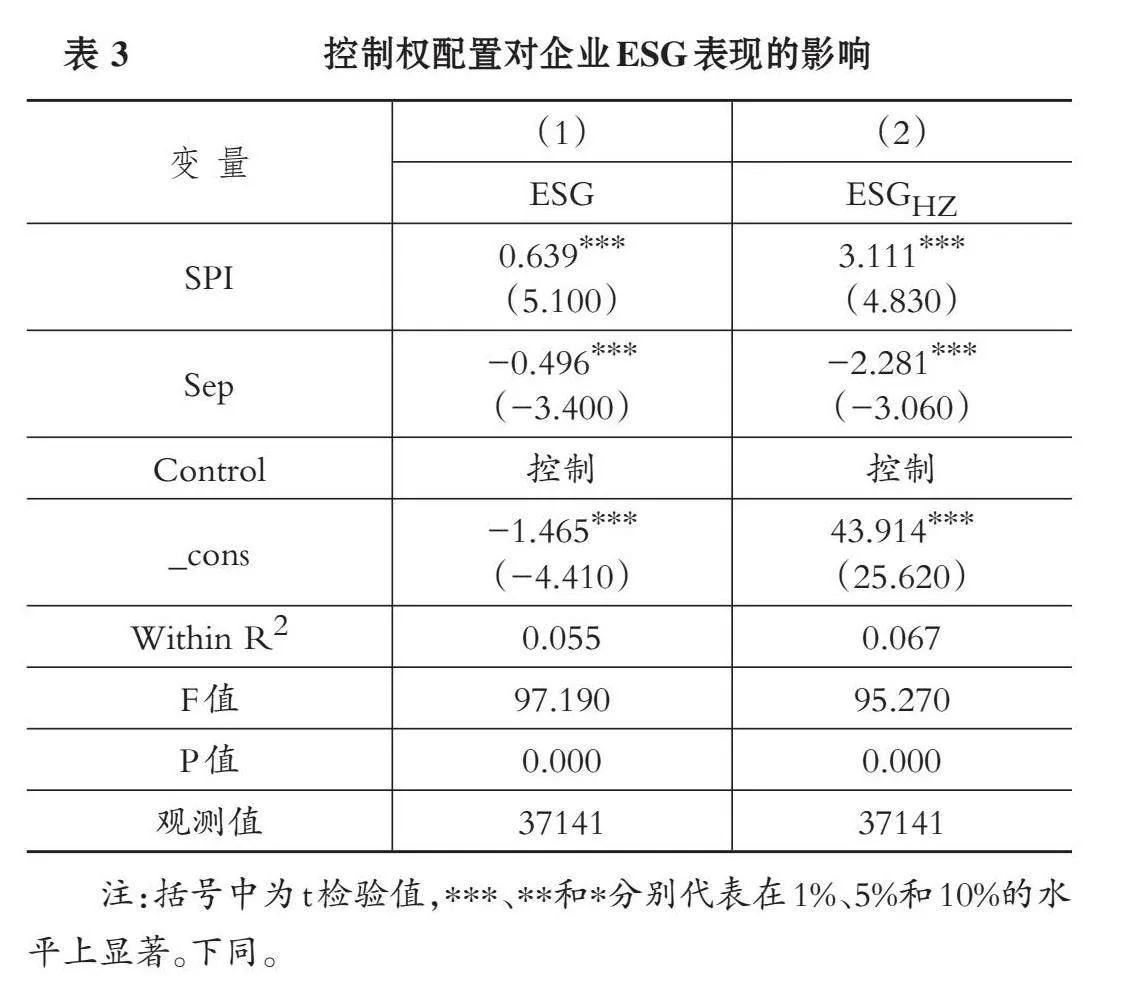

1. 控制权配置与企业ESG表现。为消除不随时间改变的不可观测变量的影响, 缓解遗漏变量问题, 本文采用固定效应模型(通过Hausman检验)来考察控制权配置对企业ESG表现的影响, 并使用稳健标准误控制异方差问题。表3第(1)列的结果显示: 大股东控制权(SPI)与企业ESG表现(ESG)显著正相关, 这表明现阶段我国企业第一大股东控制权的集中有助于提升企业ESG表现, H1得到验证; 两权分离度(Sep)与企业ESG表现(ESG)显著负相关, 这表明大股东控制权与现金流权之间的分离程度越高, 大股东短期逐利动机越强, 企业越不愿意开展ESG实践, H2得到验证。另外, 如表3第(2)列所示, 本文还采用华证数据库提供的企业ESG综合评分(ESGHZ)度量了ESG表现, 实证结果没有改变。

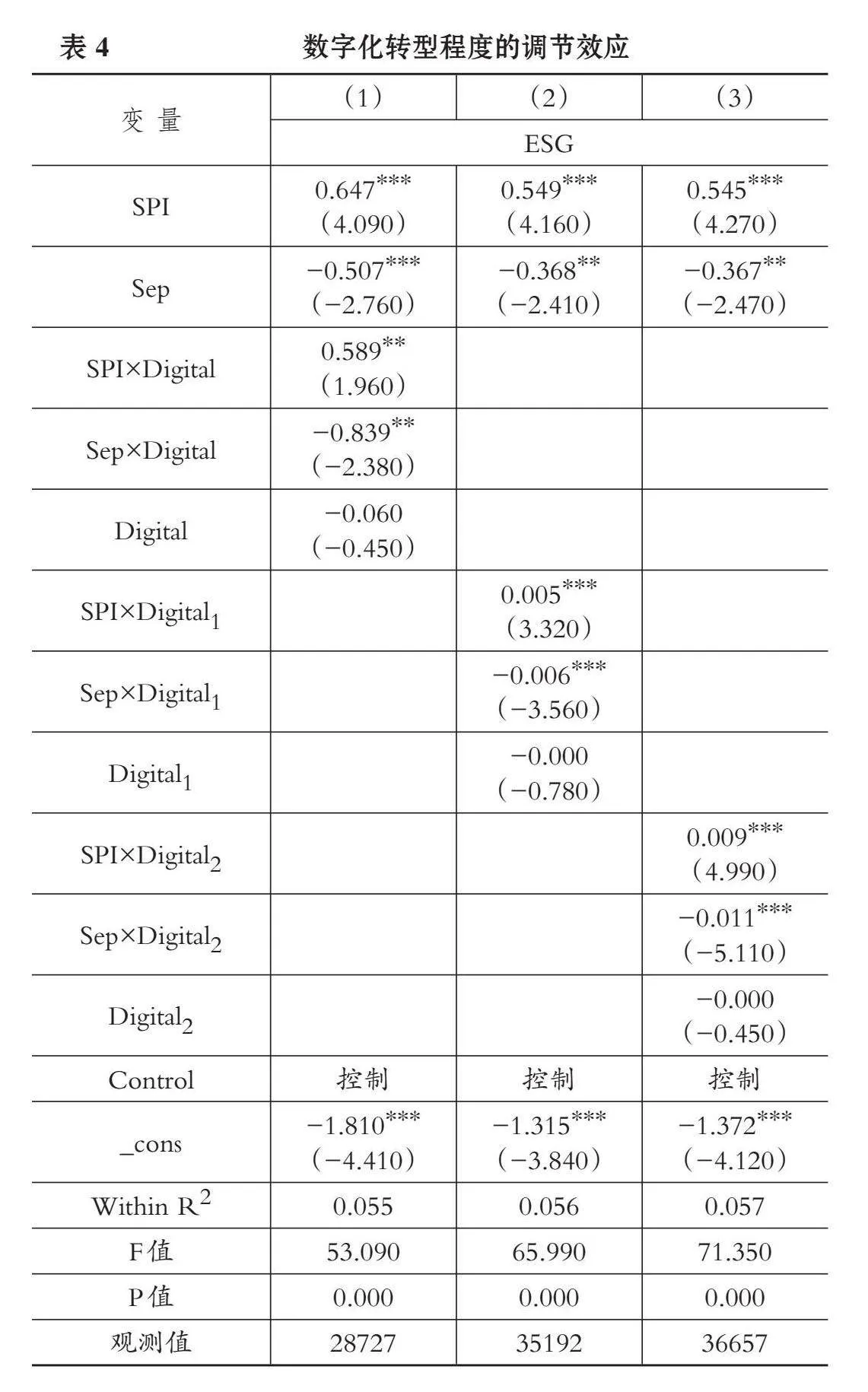

2. 数字化转型程度的调节效应。在数字化转型浪潮下, 以人工智能、 大数据等为代表的新兴数字技术正在深刻影响企业的生产方式和治理方式, 极大地挑战了传统公司治理模式。表4报告了企业数字化转型程度对控制权配置与企业ESG表现之间关系的调节作用。表4第(1)列的结果显示, 大股东控制权(SPI)与数字化转型程度(Digital)交乘项的系数显著为正, 说明企业数字化转型程度能够强化大股东控制权与企业ESG表现之间的正相关关系, 即企业数字化转型程度较高时, 企业信息更加透明, 大股东将更加关注企业ESG表现, H3得到验证。而两权分离度(Sep)与数字化转型程度(Digital)交乘项的系数显著为负, 说明企业数字化转型程度强化了两权分离度与企业ESG表现之间的负相关关系, H4未得到验证, 这可能是因为企业数字化转型程度降低了其履行ESG责任的能力(王应欢和郭永祯,2023)。两权分离度越高, 大股东侵占中小股东利益的动机越强, 两权分离使得大股东的行为具有很强的短视性, 而数字化转型会占用企业大量资金, 使得企业财务状况趋紧, 此时大股东会更加重视短期财务回报, 这势必会减少基于可持续发展理念、 关注企业长期绩效的ESG活动。

此外, 表4第(2)列是借鉴吴非等(2021)的研究, 利用年报中数字化相关关键词的词频数衡量企业数字化转型程度(Digital1)的回归结果, 第(3)列是借鉴袁淳等(2021)的研究, 采用基于机器学习的文本分析法计算“管理层讨论与分析”中数字化相关词汇的词频数衡量企业数字化转型程度(Digital2)的回归结果, 可以看到结果没有发生实质性变化。

3. 进一步分析。

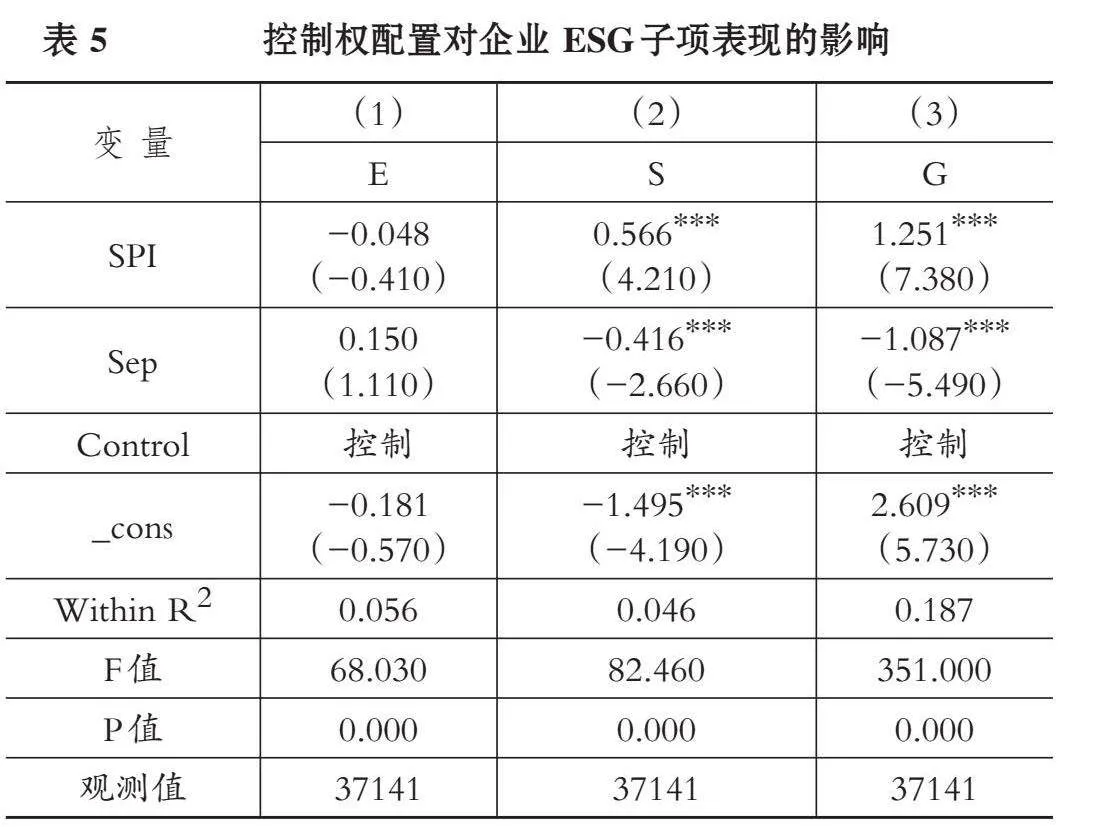

(1) 控制权配置对ESG子项表现的影响。本文进一步探讨控制权配置究竟通过影响企业在哪些ESG子项上的表现, 从而最终影响企业的总体ESG表现。参照ESG表现指标的构建方法, 本文将具体考察控制权配置对企业环境表现(E)、 社会表现(S)和治理表现(G)的影响。表5的研究结果显示, 控制权配置主要从社会、 治理这两个方面对企业ESG表现产生影响。具体表现为, 大股东控制权(SPI)与社会表现(S)、 治理表现(G)显著正相关, 而两权分离度(Sep)与社会表现(S)、 治理表现(G)显著负相关, 表明大股东控制权集中有助于企业履行社会责任、 完善公司治理, 但控制权与现金流权的分离使得大股东更注重短期利益, 而不愿意履行社会责任和提升公司治理水平。

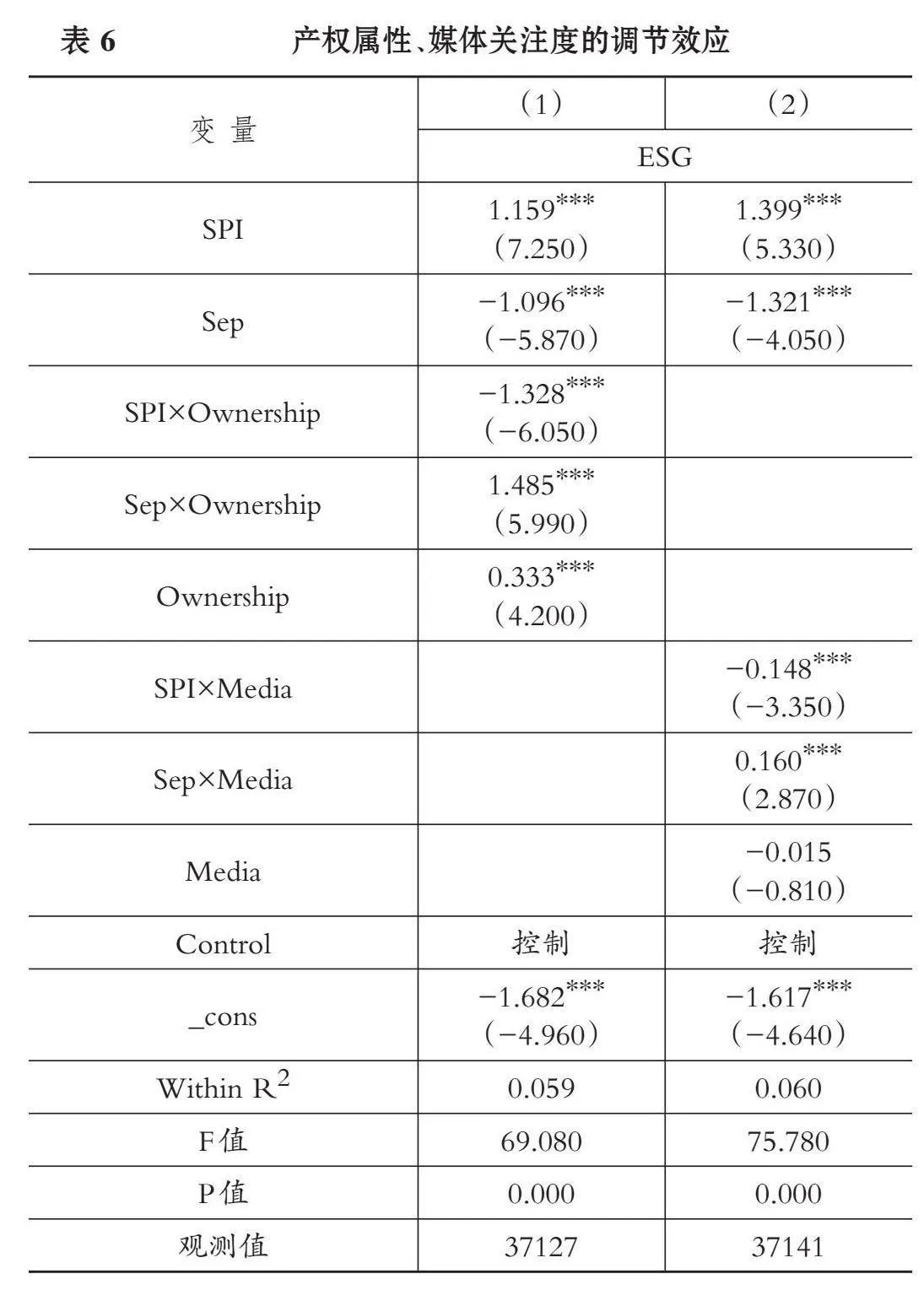

(2)产权属性的影响。根据产权属性, 企业分为国有企业和非国有企业, 由于两者在制度环境、 历史背景及治理目标上的差异, 其开展ESG实践的初衷也会有所不同。国有企业提升ESG表现主要出于政治、 社会和文化等非经济性目标, 旨在协助政府改善生态环境和履行社会责任等; 而非国有企业则以经济利益为导向, 通过践行ESG传递可持续发展信号, 提升企业声誉以实现长远发展。基于此, 本文将检验国有企业(Ownership=1)与非国有企业(Ownership=0)控制权配置对ESG表现的影响差异, 结果如表6第(1)列所示。相比国有企业, 非国有企业的大股东控制权与两权分离度对ESG表现的影响更显著。原因可能在于, 国有企业因其功能定位和社会责任目标, 本身便具备较强的ESG践行意愿, 因此控制权配置对ESG表现的影响减弱。

(3)媒体关注度的影响。根据利益相关者理论和信号传递理论, 外部利益相关者与企业之间存在信息不对称, 难以直接获取企业内部信息, 需要通过某种信号来判断企业的内部情况(柳学信等,2022)。新闻媒体是外部利益相关者与企业之间的信息桥梁, 有助于提升企业的信息透明度、 降低内外部信息不对称程度。基于此, 本文将检验媒体关注度(Media,媒体报道次数加1取自然对数)对控制权配置与ESG表现之间关系的影响。表6第(2)列的结果显示, 媒体关注度的提升会弱化大股东控制权与两权分离度对企业ESG表现的影响。原因可能在于, 媒体监督提高了公司治理水平, 削弱了控制权配置对企业ESG表现的影响。

(三)稳健性检验

为了证实研究结论的可靠性, 本文针对基准回归结果进行了以下稳健性检验。

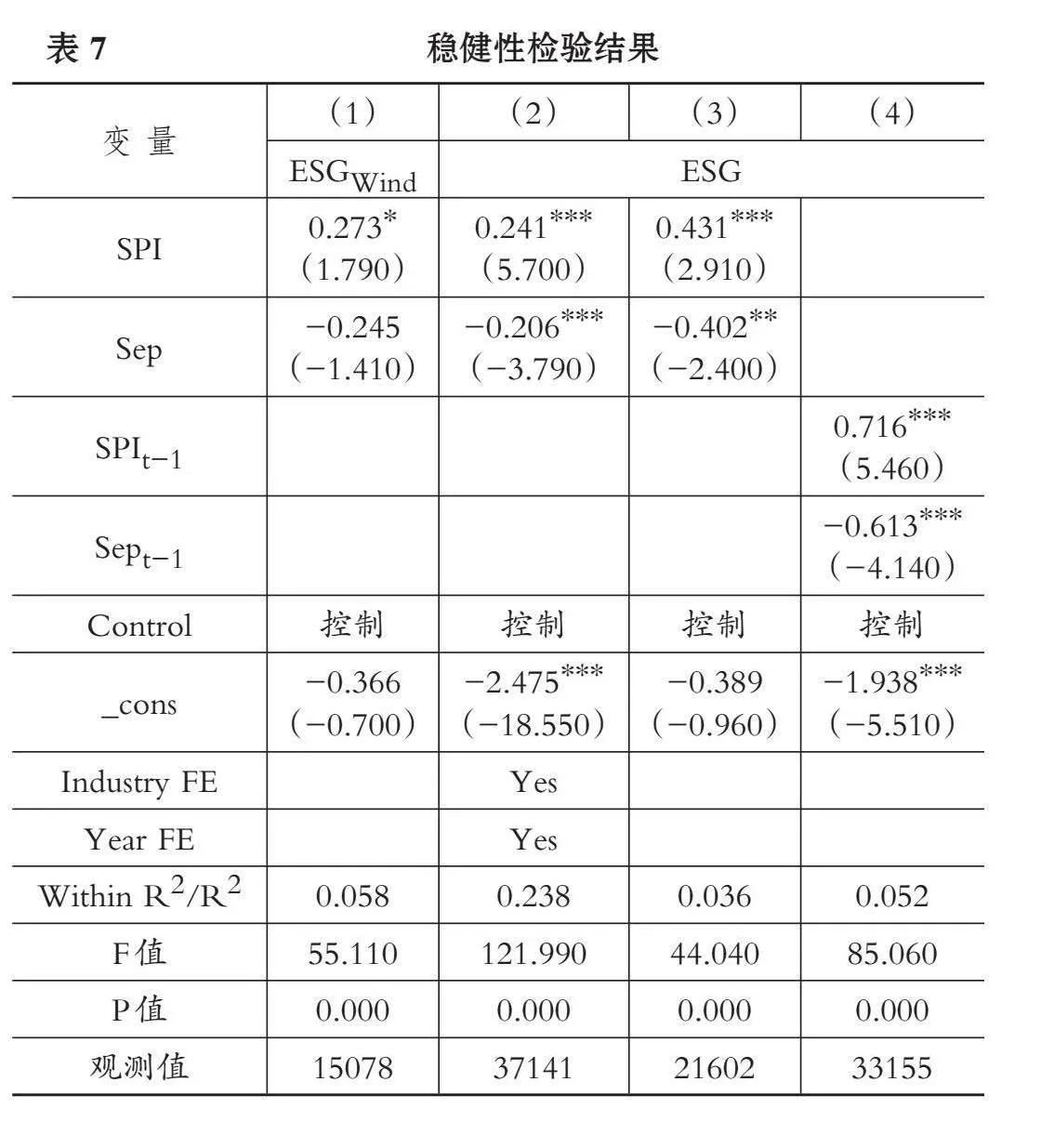

1. 替换被解释变量衡量指标。本文采用Wind数据库提供的企业ESG综合评分(ESGWind), 替换基准回归中的ESG表现指标, 另外由于Wind数据库提供的企业ESG综合评分始于2018年, 因此本文以2018 ~ 2021年我国A股上市公司作为样本, 进行了稳健性检验。表7第(1)列的结果显示, 大股东控制权与企业ESG表现的相关系数仍然显著为正, 与基准回归结果一致, 两权分离度与企业ESG表现的相关系数仍然为负, 但没有达到统计上的显著性。因此, 本文的基准回归结果在不同评级体系下较为稳健。

2. 考虑行业差异。行业之间存在的固有差异也可能导致基准回归结果发生偏误, 本文借鉴雷雷等(2023)的相关研究, 在OLS 回归模型基础上控制行业和年份固定效应, 进行了稳健性检验。表7第(2)列的结果显示, 大股东控制权与企业ESG表现的相关系数仍然显著为正, 两权分离度与企业ESG表现的相关系数仍然显著为负, 证明本文的基准回归结果依然稳健。

3. 剔除2018年及之后的数据。2017年, 我国沪深证券交易所先后正式成为联合国可持续证券交易所倡议(UN Sustainable Stock Exchange Initiative)的伙伴交易所, 这意味着沪深证券交易所将大力推动沪深上市公司在可持续发展方面的实践, 提升上市公司的ESG表现, 这种趋势可能会导致基准回归结果并非整个样本期间情况的反映(雷雷等,2023)。因此, 为了保证基准回归结果的稳健性, 本文剔除2018 年及之后的样本并重新进行回归。表7第(3)列的结果显示, 大股东控制权与企业ESG表现的相关系数仍然显著为正, 两权分离度与企业ESG表现的相关系数仍然显著为负, 与基准回归结果一致, 表明本文的基准回归结果依然稳健。

4. 解释变量滞后一期。为了进一步排除内生性的干扰, 本文将解释变量大股东控制权及两权分离度滞后一期, 并重新进行回归。表7第(4)列的结果显示, 滞后一期大股东控制权与企业ESG表现的相关系数显著为正, 滞后一期两权分离度与企业ESG表现的相关系数显著为负, 与基准回归结果一致, 可见本文的基准回归结果依然稳健。

五、 结论与启示

绿水青山就是金山银山, ESG倡导经济效益、 社会效益和环境效益的统一, 体现了企业的可持续发展能力, 与我国新时代的发展理念高度契合。在此背景下, 本文以2009 ~ 2021年我国沪深A股上市公司为样本, 运用基于合作博弈理论的夏普利权力指数方法测度我国上市公司大股东控制权及其与现金流权的分离度, 在此基础上考察控制权配置对企业ESG表现的影响及企业数字化转型程度的调节效应。研究结果表明: 在我国资本市场中, 大股东控制权的集中有助于提升企业ESG表现, 控制权与现金流权的分离会抑制企业ESG表现, 而企业数字化转型程度会强化大股东控制权、 两权分离度与企业ESG表现之间的关系。进一步分析发现: 大股东控制权、 两权分离度主要通过影响企业在社会、 治理方面的表现, 进而影响企业总体ESG表现; 相较于国有企业, 非国有企业大股东控制权、 两权分离度对企业 ESG表现的影响更为明显; 另外, 媒体关注度会弱化大股东控制权、 两权分离度与企业ESG表现之间的关系。

基于上述研究结论, 本文得到以下启示: 第一, 在我国当前的治理环境下, 大股东是影响企业ESG表现的关键因素, 大股东通过集中的控制权能够影响企业的治理结构与决策, 推动企业制定和实施科学有效的ESG策略, 提升企业在环境、 社会责任和公司治理方面的表现, 但是控制权与现金流权的分离使得企业行为具有短视性, 进而对企业ESG表现产生不利影响, 监管部门需重点关注发生两权分离的上市公司, 强化对大股东的约束。第二, 我国上市公司数字化发展水平参差不齐, 全面提升企业数字化转型程度有利于提高信息透明度, 降低信息不对称及交易成本对企业ESG表现的影响。第三, 目前我国ESG发展尚处于起步和探索阶段, 为了推动ESG理念的贯彻实施, 政府可通过相关立法和政策支持推动企业履行ESG责任, 相关监管部门要做好上市公司ESG行为的引导和监督, 特别是对于存在两权分离的企业。另外, 除了制度、 政策等硬性工具约束, 还应重视媒体监督的力量。媒体关注度能够削弱两权分离对企业ESG行为产生的负面影响, 并且通过对企业ESG表现的相关报道, 引导公众等利益相关者的持续关注, 约束企业行为。

【 主 要 参 考 文 献 】

陈德球,胡晴.数字经济时代下的公司治理研究:范式创新与实践前沿[ J].管理世界,2022(6):213 ~ 240.

窦炜,马莉莉,刘星.控制权配置、权利制衡与公司非效率投资行为[ J].管理评论,2016(12):101 ~ 115.

方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[ J].经济研究,2023(2):91 ~ 106.

傅鸿震,张琳.制度环境、两权分离与企业环境治理[ J].投资研究,2020(12):120 ~ 135.

雷雷,张大永,姬强.共同机构持股与企业ESG表现[ J].经济研究,2023(4):133 ~ 151.

李井林,阳镇,陈劲等.ESG促进企业绩效的机制研究——基于企业创新的视角[ J].科学学与科学技术管理,2021(9):71 ~ 89.

李维安,钱先航.终极控制人的两权分离、所有制与经理层治理[ J].金融研究,2010(12):80 ~ 98.

李小荣,徐腾冲.环境-社会责任-公司治理研究进展[ J].经济学动态,2022(8):133 ~ 146.

李增福,冯柳华.企业ESG表现与商业信用获取[ J].财经研究,2022(12):151 ~ 165.

林炳洪,李秉祥,张涛.数字化转型能否提升公司治理水平?——基于中国A股上市公司的经验证据[ J].经济体制改革,2023(5):176 ~ 182.

柳学信,李胡扬,孔晓旭.党组织治理对企业ESG表现的影响研究[ J].财经论丛,2022(1):100 ~ 112.

祁怀锦,曹修琴,刘艳霞.数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[ J].改革,2020(4):50 ~ 64.

邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[ J].数量经济技术经济研究,2019(3):108 ~ 123.

孙光国,曹思宇,安家鹏.企业ESG表现能提高分析师盈余预测质量吗——来自A股上市公司的经验证据[ J].财经论丛,2023(5):68 ~ 77.

唐跃军,左晶晶.终极控制权、大股东治理战略与独立董事[ J].审计研究,2010(6):93 ~ 99.

王敏,何杰.大股东控制权与上市公司违规行为研究[ J].管理学报,2020(3):447 ~ 455.

王敏,徐鹏.中国上市公司终极控制权与违规行为研究[M].北京:经济科学出版社,2024.

王应欢,郭永祯.企业数字化转型与ESG表现——基于中国上市企业的经验证据[ J].财经研究,2023(9):94 ~ 108.

吴非,胡慧芷,林慧妍等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[ J].管理世界,2021(7):130 ~ 144+10.

武鹏,杨科,蒋峻松等.企业ESG表现会影响盈余价值相关性吗?[ J].财经研究,2023(6):137 ~ 152+169.

晓芳,兰凤云,施雯等.上市公司的ESG评级会影响审计收费吗?——基于ESG评级事件的准自然实验[ J].审计研究,2021(3):41 ~ 50.

肖作平,刘辰嫣.两权分离、金融发展与公司债券限制性条款——来自中国上市公司的经验证据[ J].证券市场导报,2018(12):48 ~ 60.

杨建春,朱桂芳,王站杰.ESG表现对企业全要素生产率的影响[ J].财会月刊,2023(19):31 ~ 37.

袁淳,肖土盛,耿春晓等.数字化转型与企业分工:专业化还是纵向一体化[ J].中国工业经济,2021(9):137 ~ 155.

甄红线,张先治,迟国泰.制度环境、终极控制权对公司绩效的影响——基于代理成本的中介效应检验[ J].金融研究,2015(12):162 ~ 177.

朱金凤,王丹丹.终极控制人、金字塔持股与上市公司慈善捐赠行为[ J].内蒙古财经大学学报,2018(5):35 ~ 39.

Asimakopoulos P., Asimakopoulos S., Li X. Y.. The role of environmental, social, and governance rating on corporate debt structure[ J]. Journal of Corporate Finance,2023(10):102488.

Chen T., Dong H., Lin C.. Institutional shareholders and corporate social responsibility[ J]. Journal of Financial Economics,2020(2):483 ~ 504.

Claessens S., Fan J. P. H.. Corporate governance in Asia: A survey[ J]. International Review of Finance,2002(2):71 ~ 103.

Edwards J. S. S., Weichenrieder A. J.. Control rights, pyramids, and the measurement of ownership concentration[ J].Journal of Economic Behavior and Organization,2009(1):489 ~ 508.

Fang M. Y., Nie H. H., Shen X. Y.. Can enterprise digitization improve ESG performance?[ J]. Economic Modelling,2023(118):106101.

Grewal J., Riedl E. J., Serafeim G.. Market reaction to mandatory nonfinancial disclosure[ J]. Management Science,2019(7):3061 ~ 3084.

La Porta R., Lopez-De-Silanes F., Shleifer A.. Corporate ownership around the world[ J]. The Journal of Finance,1999(2):471 ~ 517.

Leech D.. An empirical comparison of the performance of classical power indices[ J]. Political Studies,2002(1):1 ~ 22.

Pastor L., Stambaugh R. F., Taylor L. A.. Sustainable investing in equilibrium[ J]. Journal of Financial Economics,2021(2):550 ~ 571.

Shapley L. S., Shubik M.. A method for evaluating the distribution of power in a committee system[ J]. American Political Science Review,1954(3):787 ~ 792.

Sharfman M. P., Fernando C. S.. Environmental risk management and the cost of capital[ J]. Strategic Management Journal,2008(6):569 ~ 592.

Tang D. Y., Zhang Y.. Do shareholders benefit from green bonds?[ J]. Journal of Corporate Finance,2020(61):101427.